借金は、死んだらなくなると思っていませんか?

結論から言うと、借金は本人が亡くなっても原則として消えません。

むしろ、適切な手続きをしなければ、家族がそのまま返済義務を引き継ぐ可能性があります。

中には「住宅ローンは団信(団体信用生命保険)で完済されるから大丈夫」と考えている方もいます。

しかし、これはあくまで住宅ローンに限った話であり、すべての借金が対象になるわけではありません。

たとえば、クレジットカードの未払い、消費者金融からの借入、奨学金、さらには他人の借金の「保証人」や「連帯保証人」になっている場合、

これらは団信ではカバーされず、相続によって引き継がれる可能性があります。

しかもこれらの負債は、家族が把握していないケースも多く、

「借金はないと思っていたのに、後から多額の請求が来る」という事態も現実に起こっています。

さらに注意が必要なのは、相続には“3ヶ月”という期限があることです。

この期間内に適切な判断をしなければ、借金を含めたすべての財産を引き継ぐことになりかねません。

では、借金を抱えたまま亡くなった場合、具体的に何が起きるのでしょうか?

また、自分や家族を守るためには、どのような対応を取ればよいのでしょうか?

この記事では、

- 借金は死んだらどうなるのか(結論)

- 相続によって引き継がれる負債の範囲

- 見落としがちな「保証債務」のリスク

- 相続放棄・限定承認などの具体的な対処法

について、専門的な内容も含めてわかりやすく解説します。

「知らなかった」では済まされないのが、借金と相続の問題です。

後悔しないためにも、ぜひ最後までご覧ください。

目次

①:結論|借金は死んだらどうなるのか

結論から言うと、借金は本人が亡くなっても原則として消えません。

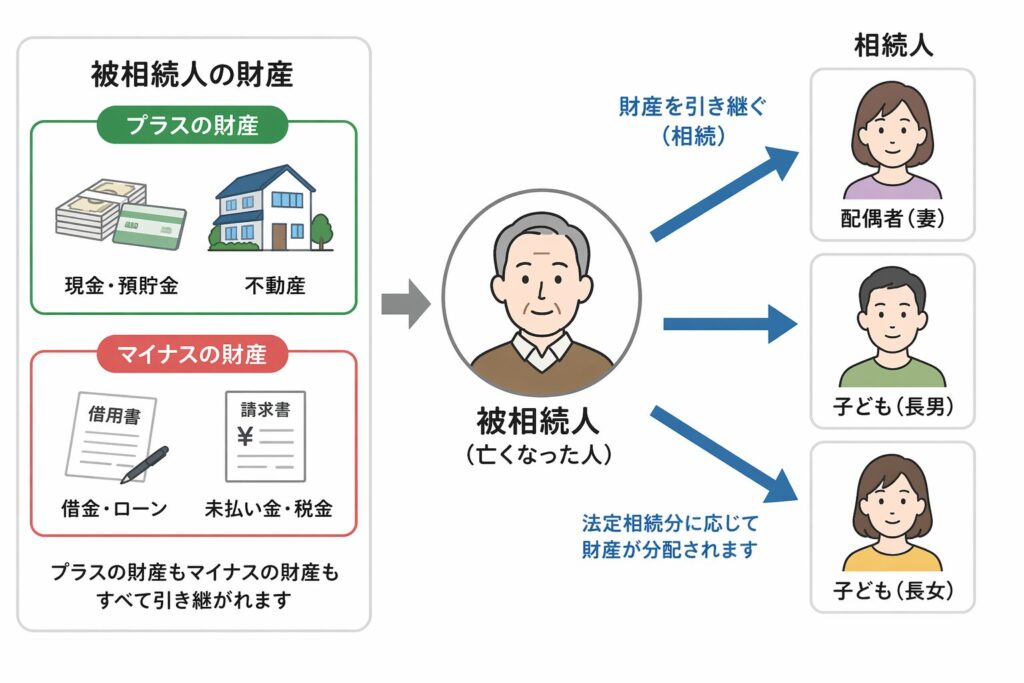

被相続人(亡くなった人)が抱えていた借金は、相続人に引き継がれる可能性があります。

相続とは、現金や不動産といったプラスの財産だけでなく、借金や未払い金、保証債務といったマイナスの財産も含めて承継する仕組みです。そのため、借金も例外ではなく、死亡と同時に相続の対象になります。

ただし、借金がそのまま自動的に確定するわけではありません。相続人には選択肢があり、手続きを行うことで借金の引き継ぎを回避することも可能です。

借金は死んだらどうなる?3つの選択肢

借金を相続するかどうかは、相続人の選択によって変わります。

具体的には、次の3つの方法があります。

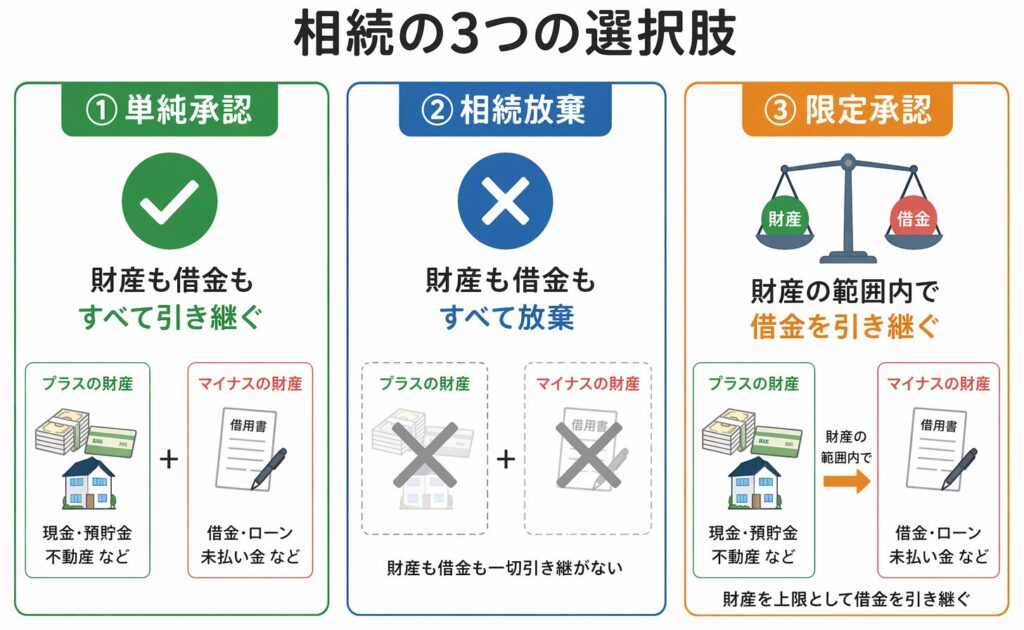

- 単純承認:すべての財産と借金を引き継ぐ

- 相続放棄:すべての財産と借金を放棄する

- 限定承認:プラスの財産の範囲内でのみ借金を引き継ぐ

このうち、何も手続きをしない場合は「単純承認」とみなされるため、注意が必要です。

借金を放置するとどうなる?3ヶ月ルールに注意

相続が発生してから3ヶ月の間は、借金を引き継ぐかどうかを判断するための非常に重要な期間です。

この間の行動によっては、「相続するつもりだった」と判断されてしまう可能性があります。

特に注意したいのが、遺産に手をつけてしまうことです。

例えば、亡くなった方の預金を引き出して使ったり、生活費として使ってしまうと、それだけで「財産を受け取った」と見なされることがあります。

また、不動産や車、貴金属などを売却したり、家財を処分する行為も同様です。

こうした行動は、相続を前提としていると判断される可能性があります。

さらに見落としがちなのが、借金の返済です。

請求が来たからといって安易に支払ってしまうと、「借金を引き継ぐ意思がある」と判断されることがあります。

このような行動をしてしまうと、たとえ3ヶ月以内であっても「単純承認」とみなされ、後から相続放棄ができなくなる可能性があります。

そのため、この期間中は「むやみに動かない」ことが非常に重要です。

まずは財産と借金の全体像を把握し、判断に迷う場合は専門家に相談することが、結果的にリスクを避けることにつながります。

借金だけではない|保証債務も相続される

特に注意が必要なのが、保証人や連帯保証人としての責任、いわゆる「保証債務」です。

これは本人が直接借りた借金とは別に存在するもので、家族がその存在を把握していないケースも少なくありません。そのため、亡くなった後になって初めて発覚し、突然請求が届くということも現実に起こります。

さらに、保証している金額によっては、想定以上に大きな負担となることもあります。本人に借金がないと思っていた場合ほど、このリスクは見過ごされやすいといえるでしょう。

そして重要なのは、この保証債務も例外ではなく、原則として相続の対象になるという点です。知らないまま相続してしまうと、思いがけない負債を背負うことになりかねません。

まず押さえるべきポイント

ここまで見てきたように、借金と相続の問題にはいくつか重要なポイントがあります。

まず、借金は本人が亡くなったからといって自動的に消えるものではなく、原則として相続の対象になります。さらに、何も手続きをしないままでいると、その借金を含めたすべての財産を引き継いだものとみなされてしまいます。

そしてもう一つ見落とせないのが、「知らない借金」の存在です。特に保証人や連帯保証人としての責任は家族が把握していないことも多く、後から大きな負担として表面化するケースもあります。

このように、借金の相続は「知らなかった」では済まされない問題です。正しく理解し、早めに対応することが何より重要になります。

次の章では、なぜ借金が相続されるのか、その仕組みをわかりやすく解説していきます。

相続 借金のすべて|負債も相続される?放棄・限定承認・注意点に関してはこちら

②:借金はなぜ死んでも消えない?相続で引き継がれる仕組み

借金が相続される理由は、相続の基本的なルールにあります。

相続とは、亡くなった人の財産を家族などが引き継ぐ仕組みですが、その対象は現金や不動産といったプラスの財産だけではありません。法律上は、権利と義務のすべてを引き継ぐとされており、借金や未払い金といったマイナスの財産も含まれます。

そのため、本人が生前に抱えていた借金は、死亡と同時になくなるのではなく、相続人に引き継がれることになります。

この考え方は民法でも定められており、相続人は被相続人の財産に関する一切の権利義務を承継するとされています。これは借金だけでなく、保証人や連帯保証人としての責任(保証債務)にも当てはまります。

つまり相続とは、「財産をもらう制度」ではなく、プラスもマイナスもまとめて引き継ぐ制度だと理解することが重要です。

なぜ借金まで相続されるのか?債権者保護の仕組み

このような仕組みになっている背景には、債権者(お金を貸した側)を保護する目的があります。

そもそも、借金というのは「返済されること」を前提に成立している契約です。金融機関や貸金業者は、返済される見込みがあるからこそお金を貸しています。

もし「人が亡くなったら借金はすべて消える」というルールになってしまうと、貸した側はその時点で回収手段を失ってしまいます。そうなると、貸し倒れのリスクが高まり、結果として誰も安心してお金を貸せなくなってしまいます。

そのような状況を防ぐために、法律では「亡くなった人の権利や義務は相続人が引き継ぐ」という仕組みが採用されています。これにより、債権者は相続人に対して請求できるため、一定の範囲で権利が守られることになります。

つまり、借金が相続されるのは単に制度上のルールというだけでなく、社会全体のお金の流れや信用を維持するための仕組みでもあるのです。

借金は死んだら免除される?例外となるケース(団信など)

ただし、すべての借金が必ず残るわけではありません。

例えば、住宅ローンに付帯している団体信用生命保険(団信)に加入している場合は、契約者が死亡すると保険金によってローンが完済されます。この場合、住宅ローンの返済義務は相続人に引き継がれません。

しかし、これはあくまで特定の条件を満たした場合に限られます。クレジットカードの未払い、消費者金融の借入、奨学金、保証債務などは対象外であり、原則どおり相続される点に注意が必要です。

借金が相続される仕組みを理解すると、「なぜ早く判断しなければならないのか」も見えてきます。

次の章では、見落としがちな借金の種類と、その見分け方について詳しく解説していきます。で、相続の選択肢やリスクを正確に把握できます。特に限定承認を行う場合には、専門家の協力がほぼ必須です。

③:見つけやすい借金と見つけにくい借金|相続で注意すべきポイント

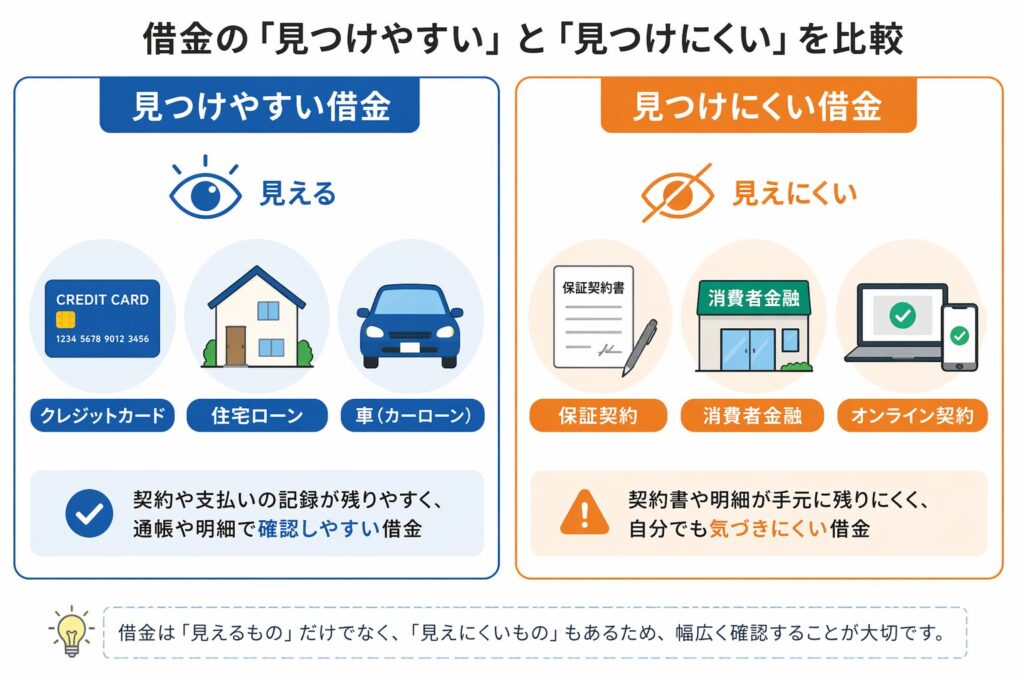

借金の相続で特に注意したいのが、「すべての借金がすぐに把握できるとは限らない」という点です。

実際には、亡くなった後に比較的すぐ見つかる借金もあれば、家族が気づかないまま時間が経過してしまう借金も存在します。この違いを理解しておかないと、気づかないうちにリスクを抱えてしまう可能性があります。

比較的見つけやすい借金

まず、比較的把握しやすいのは、日常生活や資産と結びついている借金です。これらは通知が届いたり、物と紐づいているため、家族でも気づきやすい特徴があります。

| 借金の種類 | 見つけやすい理由 | 主な確認方法 |

|---|---|---|

| クレジットカードの未払い | 利用明細・請求書・メール通知が届く | 郵便物、メール、スマホアプリを確認 |

| 住宅ローン | 不動産と紐づいているため存在が明確 | 不動産の登記・金融機関への確認 |

| 自動車ローン | 車という資産があるため気づきやすい | 車検証・ローン契約書の確認 |

このように、通知が届くものや資産とセットになっている借金は、比較的発見しやすいのが特徴です。

特にスマートフォンのアプリやメールは見落としやすいため、必ず確認しておきましょう。

残クレ(残価設定ローン)は資産と負債の判断に注意

自動車に関しては、「残クレ(残価設定ローン)」を利用しているケースには特に注意が必要です。

残クレは通常のローンと似ていますが、多くの場合、車両の所有権はディーラーや信販会社に留保されているのが特徴です。そのため、見た目は「自分の車」であっても、実際には完全な資産とはいえないケースがほとんどです。

このため、「車がある=資産」と単純に判断するのは危険です。実際には、ローン残高や契約条件によって、資産にも負債にもなり得ます。

例えば、

- ローン残高が車の価値を上回る場合

→ 実質的には負債となる - ローン残高より車の価値が高い場合

→ 資産として扱える可能性がある

また、契約満了時には「返却」「買い取り」「再ローン」といった選択があり、条件によっては追加の支払いが発生することもあります。

そのため、残クレを利用している場合は、単に車の有無だけで判断するのではなく、現在のローン残高がどの程度残っているのか、また契約満了時にどのような精算条件(返却・買い取り・再ローンなど)が設定されているのかを含めて総合的に判断することが重要です。

見つけにくい借金はなぜ危険なのか

一方で注意が必要なのが、外から見えにくい借金です。これらは通知が届かない、または本人しか把握していないケースが多く、発見が遅れやすい特徴があります。

| 借金の種類 | 見つけにくい理由 | 主な確認方法 |

|---|---|---|

| 消費者金融・カードローン | 郵送物を止めている/オンライン利用が中心 | 信用情報機関(CIC・JICC)への照会 |

| 奨学金 | 本人しか把握していないケースが多い | 通帳の引き落とし履歴・関係書類の確認 |

| 保証債務(保証人・連帯保証人) | 契約書に埋もれており家族が知らないことが多い | 契約書・借用書の確認、専門家への相談 |

このような借金は発覚が遅れやすく、対応が後手に回る点が大きなリスクです。特に相続には3ヶ月という期限があるため、すべてを把握する前に判断を迫られてしまうケースも少なくありません。

見つけにくい借金を見落としたまま期限を迎えてしまうと、本来であれば回避できたはずの負債を相続してしまう可能性があります。

見落としが招くリスク

借金の存在に気づかないまま時間が経過すると、本来であれば相続放棄によって回避できたはずの負債を、そのまま引き継いでしまうおそれがあります。

特に問題なのは、相続の時点で財産と負債の全体像がすぐに分からないケースが多いことです。預貯金や不動産のように把握しやすいものがある一方で、消費者金融の借入や保証債務のように、後から判明する負債も少なくありません。

このような場合、状況に応じて選択肢を考える必要があります。

状況別の考え方

- 明らかに借金が多い場合

→ 相続放棄を検討(すべての財産・借金を放棄) - 財産と借金のどちらが多いか分からない場合

→ 限定承認を検討(プラスの範囲内でのみ返済) - 問題ないと判断した場合

→ 単純承認(すべて引き継ぐ)

特に保証債務は金額が大きくなりやすく、後から発覚した場合の影響は深刻です。「借金はないと思っていたのに、突然高額な請求が来る」という事態は決して珍しくありません。

そのため、見えている情報だけで判断するのではなく、負債の全体像が不明な場合は、相続放棄だけでなく限定承認も含めて慎重に検討することが重要です。

早めの調査が重要な理由

このようなリスクを避けるためには、相続が発生した時点で、できるだけ早く財産と負債の全体像を把握することが重要です。

もっとも、実際にはすべてを正確に把握するのは簡単ではありません。預貯金や不動産のように確認しやすいものがある一方で、消費者金融の借入や保証債務のように外から見えにくい負債もあり、個人での調査にはどうしても限界があります。その結果、「気づかないまま判断してしまう」というリスクが生じやすくなります。

さらに、相続には3ヶ月という期限があるため、調査に時間をかけすぎることもできません。十分に把握しきれないまま判断を迫られるケースも少なくないのが実情です。

だからこそ、不安がある場合には早い段階で専門家に相談することが重要になります。専門家であれば、見落としやすいポイントも含めて整理しながら判断できるため、結果として大きなリスクを避けることにつながります。

借金には「見えるもの」と「見えないもの」があるという前提を持ち、慎重に確認していくことが、相続で失敗しないための第一歩です。

次の章では、借金を相続しないための具体的な方法について詳しく解説していきます。

自己破産と相続の関係|破産者でも遺産は受け取れる?放棄・限定承認の注意点に関してはこちら

④:借金を相続しない3つの方法|相続放棄・限定承認・単純承認の違い

借金は死んでも原則として相続されますが、必ずしもそのまま引き継ぐ必要があるわけではありません。

相続人には状況に応じて選べる3つの方法があり、適切に選択することでリスクを回避することができます。

まずは全体像を理解する

相続が発生した場合、選べる方法は次の3つです。

- 相続放棄:すべての財産と借金を放棄する

- 限定承認:プラスの財産の範囲内でのみ借金を引き継ぐ

- 単純承認:すべての財産と借金をそのまま引き継ぐ

※それぞれの違いについては、以下で詳しく解説します。

相続放棄とは?借金を相続しないための手続き

相続放棄とは、亡くなった人の財産を一切受け取らず、相続人ではなかったことにする手続きです。

相続では、預貯金や不動産といったプラスの財産だけでなく、借金や未払い金といったマイナスの財産も引き継ぐのが原則です。相続放棄をすれば、これらを一切引き継がずに済むため、借金がある場合の有効な対処法となります。

特に、借金が明らかに多い場合や、負債の全体像が分からない場合には、相続放棄が選ばれることが多いです。

ただし注意点もあります。相続放棄をすると、借金だけでなく、預貯金や不動産などのプラスの財産も含めてすべて放棄することになります。

「借金だけ放棄して、財産だけ受け取る」といったことはできません。

また、一度手続きが受理されると、原則として撤回はできません。そのため、手続きを行う前に、できる範囲で財産や負債の状況を確認しておくことが重要です。

相続放棄の手続きと期限

相続放棄は、相続が開始したことを知った日から3ヶ月以内に行う必要があります。この期間を過ぎると、原則として相続を認めたもの(単純承認)とみなされるため注意が必要です。

手続きは、家庭裁判所に対して「相続放棄の申述」を行うことで進めます。一般的には、申述書の作成に加え、戸籍謄本などの必要書類を提出します。

また、相続放棄は各相続人が個別に手続きを行うことができる点も特徴です。限定承認のように相続人全員で行う必要はないため、比較的手続きを進めやすい方法といえます。

提出後は、家庭裁判所で内容が確認され、問題がなければ相続放棄が受理されます。場合によっては、意思確認のための書類が送られてくることもあります。

手続き前にやってはいけないこと

相続放棄を検討している場合は、遺産に不用意に手をつけないことが重要です。

例えば、預金を引き出したり、不動産や車、貴金属などの財産を処分したりすると、「相続する意思がある」と判断され、相続放棄が認められなくなる可能性があります。

これらの行為は、法律上「相続財産を処分した」とみなされる可能性があります。

そのため、判断がつくまでは財産には触れず、現状を維持したまま慎重に対応することが大切です。

限定承認とは?借金のリスクを抑えて相続する方法

限定承認とは、相続によって得た財産の範囲内でのみ借金を引き継ぐ手続きです。

相続では、借金も含めてすべてを引き継ぐのが原則ですが、限定承認を選択すれば、相続した財産を超えて自分の財産から借金を返済する必要はありません。

そのため、「借金があるかもしれないが、全体像がはっきりしない」という場合に有効な方法といえます。

例えば、預貯金や不動産といったプラスの財産がある一方で、保証債務や見えにくい借金の存在が不安な場合には、リスクを抑えながら相続できる選択肢になります。

限定承認が有効なケース

限定承認は、次のような場合に検討されることが多いです。

- 財産と借金のどちらが多いか判断できない

- 不動産など残したい資産がある

- 保証債務など、後から負債が出てくる可能性がある

このように、「すべて放棄するのはもったいないが、単純承認はリスクがある」という場面で有効です。

限定承認の手続きと注意点

限定承認も、相続放棄と同様に、相続開始を知った日から3ヶ月以内に手続きを行う必要があります。

ただし、相続放棄と大きく異なる点として、相続人全員で共同して行う必要がある点が挙げられます。相続放棄は各相続人が単独で手続きできますが、限定承認は一人でも反対すると利用できません。そのため、事前に相続人全員の意思をまとめる必要があります。

さらに実務上のハードルとなるのが、この「3ヶ月」という期間の短さです。多くの場合、相続人は相続のタイミングで財産を受け取りたいと考えるため、限定承認に対する理解や同意を短期間で得るのは簡単ではありません。

また、手続き自体も比較的複雑で、家庭裁判所への申述に加え、財産の調査や債権者への公告などが必要になります。そのため、実務的には専門家のサポートを受けながら進めるケースが一般的です。

限定承認の注意点

限定承認は有効な制度ですが、いくつか注意すべき点があります。

まず、手続きの負担が大きく、時間と手間がかかる点です。また、相続人全員の合意が必要であることから、実際には利用されるケースはそれほど多くありません。

さらに、手続きの途中で不備があると、単純承認とみなされる可能性もあります。一度単純承認と判断されると、借金を含めたすべての財産を無条件で引き継ぐことになるため、慎重に進めることが重要です。

相続放棄との違い(重要ポイント)

相続放棄と限定承認の違いは、「相続との関わり方」にあります。

相続放棄は、はじめから相続人ではなかったものとみなされ、財産も借金も一切引き継ぎません。一方で、限定承認は相続自体は行いながらも、相続した財産の範囲内でのみ借金を負担する仕組みです。

つまり、相続放棄は「すべて手放す選択」、限定承認は「引き継ぎながらリスクを限定する選択」と整理できます。択肢になります。

単純承認とは?何もしないと自動的に選ばれる

単純承認とは、亡くなった人の財産と借金をすべて無条件で引き継ぐことをいいます。

特徴的なのは、「この方法を選ぶ」という明確な手続きをしなくても、一定の条件を満たすと自動的に単純承認とみなされる点です。

例えば、相続開始を知ってから3ヶ月以内に相続放棄や限定承認の手続きを行わなかった場合、原則として単純承認したものと判断されます。また、期限内であっても、遺産を処分したり、預金を引き出すなどの行為を行うと、「相続する意思がある」とみなされる可能性があります。

このように、本人にそのつもりがなくても、知らないうちに単純承認となってしまうケースは少なくありません。

単純承認になると、借金も含めたすべての財産を引き継ぐことになるため、後から負債が発覚した場合でも、その支払い義務を免れることはできなくなります。

そのため、相続が発生した場合は「何もしない」という選択が最もリスクが高いことを理解し、早い段階で状況を確認したうえで判断することが重要です。

どの方法を選ぶべきか

どの方法が最適かは、財産と借金の状況によって異なります。

- 借金が明らかに多い → 相続放棄

- 財産と借金のバランスが不明 → 限定承認

- 問題がないと判断できる → 単純承認

ただし、実際にはすべてを正確に把握するのが難しいケースも多く、判断を誤ると、想定していなかった借金を、自分の財産から返済しなければならなくなるおそれがあります。

借金の相続は、一度判断を誤ると取り返しがつかない可能性があります。

次の章では、それぞれの手続きについて、具体的な流れと注意点を詳しく解説していきます。

⑤:保証債務とは?相続で特に注意すべきポイント

借金の相続において、特に注意しなければならないのが、保証人や連帯保証人としての責任、いわゆる「保証債務」です。

保証債務とは、主たる債務者(実際にお金を借りた人)の借金について、別の人がその返済を保証することで負う義務をいいます。例えば、Aさんが借金をし、その返済をBさんが保証した場合、Bさんが負う責任が保証債務にあたります。

一見すると「他人の借金」であり、自分には関係ないように思われるかもしれません。しかし、相続の場面では、この保証債務も例外ではなく、相続の対象となる負債として扱われます。つまり、亡くなった方が保証人や連帯保証人であった場合、その責任を相続人が引き継ぐ可能性があります。

連帯保証とは?なぜ注意が必要なのか

「親から“連帯保証人にはなるな”と言われたことがある」という方も多いのではないでしょうか。

実はこの言葉には、法律的にも非常に重要な意味があります。

保証債務の中でも、特に注意が必要なのが「連帯保証」です。

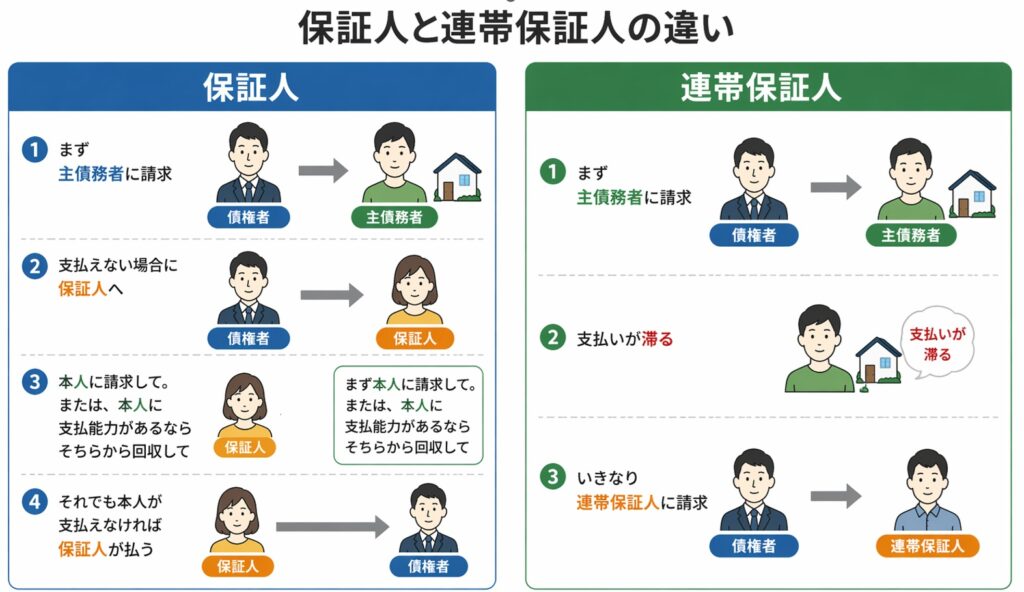

連帯保証とは、保証人が主たる債務者と連帯して責任を負う契約のことをいいます。この場合、債権者は主たる債務者に請求することなく、いきなり連帯保証人に対して請求することが可能です。

つまり連帯保証人は、単なる「補助的な立場」ではなく、実質的に借りた本人と同じ責任を負うことになります。

実際の場面では、例えば次のようなケースがあります。

友人や家族の頼みで連帯保証人になったものの、その後、主たる債務者の経営が悪化したり、収入が減少したりして返済が滞ることがあります。このような場合、債権者は本人ではなく、連帯保証人に対して直接請求を行うことができるため、突然多額の請求が届くことがあります。

また、以前は中小企業が銀行から融資を受ける際に、会社とは別に社長個人が連帯保証人になることを求められるケースも多く見られました。現在では制度の見直しにより減少傾向にありますが、このような仕組みによって、会社の経営が悪化した場合に、社長個人が多額の債務を負うといった問題も実際に発生していました。

そして、債務者の支払いが滞った場合には、連帯保証人がそのまま弁済の義務を負うことになります。「自分は借りていないから支払えない」と主張することはできません。

このように、連帯保証は想定していないタイミングで大きな負担が生じる可能性があるため、「連帯保証人にはなるな」と言われるのは決して大げさではなく、非常に合理的な注意喚起といえます。

保証人との違い(補充性の有無)

一方で、通常の保証人には「補充性」と呼ばれる性質があります。

これは、主たる債務者が返済できない場合に限り、保証人が責任を負うという仕組みです。つまり、いきなり支払いを求められるのではなく、まずは主たる債務者が支払うことが前提となっています。

さらに保証人には、「まず本人に請求してほしい」と主張できる権利(催告の抗弁権)や、「本人に支払能力があるならそちらから回収すべき」と主張できる権利(検索の抗弁権)が認められています。

これに対して連帯保証人には、これらの権利が一切認められていません。

そのため、保証人はあくまで補助的・最終的な立場で責任を負うのに対し、連帯保証人は最初から同じ立場で責任を負うという大きな違いがあります。

この違いにより、保証人の方が連帯保証人に比べて負担は一定程度抑えられているものの、最終的には返済義務を負う可能性がある点には注意が必要です。

相続放棄しても安心できないケースがある

保証債務と相続の関係で、特に注意すべきポイントがあります。

まず、亡くなった方が保証人や連帯保証人であった場合、その保証債務は相続の対象となります。そのため、相続放棄をしない限り、相続人がその責任を引き継ぐことになります。

一方で、自分自身が保証人や連帯保証人になっている場合は事情が異なります。この場合の責任は、相続とは無関係に発生しているため、相続放棄をしても免れることはできません。

このように、保証債務には「相続による責任」と「本人の契約による責任」が存在するため、混同しないよう注意が必要です。

なぜ保証債務は問題になりやすいのか

保証債務が問題になりやすい理由は、その性質にあります。

まず、保証債務は契約書の中に記載されていることが多く、預貯金や不動産のように明確な形で残らないため、家族がその存在を把握していないケースが少なくありません。

また、特に連帯保証の場合は、主たる債務者の状況に関係なく請求が可能であるため、突然高額な請求を受ける可能性もあります。

さらに、相続では3ヶ月という期限の中で判断を行う必要があるため、保証債務の存在に気づくのが遅れると、適切な対応ができないまま相続してしまうおそれもあります。

重要なポイント

保証債務の本質は、被相続人が自ら借りていない借金であっても、その返済責任を負っていた場合には、その責任が相続人に引き継がれる可能性があるという点にあります。

そのため、相続においては、借金の有無だけで判断するのではなく、保証人や連帯保証人になっていなかったかも含めて確認することが重要です。少しでも不安がある場合は、早めに専門家へ相談することで、想定外の負担を避けることにつながります。

⑥:よくある質問(Q&A)

Q. 相続のとき、借金は必ず家族に分かりますか?

必ずしもすぐに把握できるとは限りません。

クレジットカードの未払いや住宅ローンのように見つけやすいものもありますが、消費者金融の借入や保証債務などは家族が把握していないケースもあります。

ただし、最終的には債権者から請求が届く可能性があるため、「知らなかった」では済まされない点に注意が必要です。

Q. 相続放棄をすれば、借金はすべて支払わなくてよくなりますか?

被相続人の借金については、相続放棄をすることで支払う必要はなくなります。

ただし、自分自身が保証人や連帯保証人になっている場合、その責任は相続とは関係なく残るため注意が必要です。

Q. 相続のとき、借金があるか分からない場合はどうすればいいですか?

まずは通帳や郵便物、契約書、スマートフォンのアプリやメールなどを確認し、可能な範囲で調査を行います。

それでも全体像が分からない場合は、信用情報機関への照会や専門家への相談を検討することが重要です。特に保証債務のように見えにくい負債には注意が必要です。

Q. 相続放棄はいつまでにすればいいですか?

相続が開始したことを知った日から3ヶ月以内に手続きを行う必要があります。

この期間を過ぎると、原則として借金を含めたすべての財産を相続したもの(単純承認)とみなされるため、早めの判断が重要です。

Q. 親が連帯保証人だった場合、相続でどうなりますか?

被相続人が連帯保証人であった場合、その保証債務は相続の対象となります。

そのため、相続放棄をしない限り、相続人がその責任を引き継ぐ可能性があります。

Q. 奨学金やクレジットカードの未払いも相続されますか?

はい、原則として相続の対象となります。

ただし、住宅ローンのように団体信用生命保険(団信)が付いている場合は、死亡により残債が弁済されるケースもあります。

Q. 相続放棄と限定承認はどちらを選ぶべきですか?

借金が明らかに多い場合は相続放棄、財産と負債のバランスが分からない場合は限定承認が検討されます。

ただし、正確な判断には財産と負債の把握が不可欠であり、判断を誤ると想定外の借金を引き継ぐおそれがあるため、慎重に検討する必要があります。

まとめ|借金は死んだらどうなる?後悔しないためのポイント

借金は、本人が亡くなったからといって自動的に消えるものではありません。

原則として、相続人に引き継がれる可能性があります。

また、借金だけでなく、保証人や連帯保証人としての責任(保証債務)も相続の対象となるため、思いがけない負担を背負うリスクがあります。

特に注意すべきポイントは以下のとおりです。

- 借金は死んでも原則消えない

- 何も手続きをしないと自動的に相続してしまう

- 保証債務は見落とされやすく、後から発覚することがある

- 相続には3ヶ月という期限がある

こうしたリスクを避けるためには、相続が発生した時点で、できるだけ早く財産と負債の全体像を把握することが重要です。

もっとも、実際にはすべてを正確に調べるのは簡単ではありません。特に保証債務のように見えにくい負債は、個人での把握に限界があるケースもあります。

相続は時間との勝負でもあるため、迷っている間に期限を過ぎてしまうケースも少なくありません。

そのため、少しでも不安がある場合は、早めに専門家へ相談することをおすすめします。

早い段階で適切な判断を行うことで、想定外の負担を避けることにつながります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。