生命保険は相続税がかからない。

そんな話を聞いたことはありませんか?

たしかに、生命保険には「500万円 × 法定相続人」という非課税枠があります。

しかし、この非課税は誰でも自動的に使えるものではありません。

契約の仕方や受取人の設定を間違えると、

本来は非課税になるはずの保険金に税金がかかることもあります。

例えば、父が亡くなり、母と子ども2人が相続人の場合、

3,000万円の生命保険金のうち非課税になるのは1,500万円まで。

残りの1,500万円は、相続税の課税対象になります。

しかも重要なのは、

「課税対象=そのまま税金額ではない」ことや、

「誰が受け取るかで税負担が変わる」という点です。

この記事では、生命保険の非課税ルールを正確に理解したうえで、

・どこまでが非課税になるのか

・どんな場合に課税されるのか

・自分のケースではどうなるのか

を、具体例を交えながらわかりやすく解説します。

「なんとなく非課税で安心」と思っている方ほど、

一度整理しておくことで、大きな損を防ぐことができます。

目次

①結論|生命保険は“必ず非課税”ではない

生命保険は「相続税がかからない」と思われがちですが、

実際には一定の条件を満たした場合に限り非課税となります。

結論からいうと、今回の前提ではこうなります。

まず結論|3,000万円の保険金は半分が課税対象になる

- 被相続人:父

- 相続人:母+子2人(合計3人)

- 生命保険金:3,000万円

この場合の非課税枠は、500万円 × 3人 = 1,500万円

したがって、

- 非課税:1,500万円

- 課税対象:1,500万円

となります。

つまり、

3,000万円すべてが非課税になるわけではありません。

「課税対象」と「実際の税額」は違う

ここで注意したいのが、「課税対象」という言葉です。

課税対象1,500万円というのは、

そのまま1,500万円の税金がかかるという意味ではありません。

あくまで、

相続税を計算するための財産に加算される金額

という意味です。

実際の相続税は、

- 他の財産(預貯金・不動産など)

- 基礎控除(3,000万円+600万円×法定相続人)

などを踏まえて計算されるため、

ケースによっては税金がかからないこともあります。

税されるのは「保険金を受け取った人」

ここも非常に重要なポイントです。

生命保険に関する税金は、

保険金を受け取った人に対して課税されます

例えば、

- 長男が3,000万円すべて受け取る

→ 長男に課税 - 子ども2人で1,500万円ずつ受け取る

→ それぞれに課税

となります。

誰が受け取るかによって、税負担や不公平感が大きく変わるため、

受取人の設計は非常に重要です。

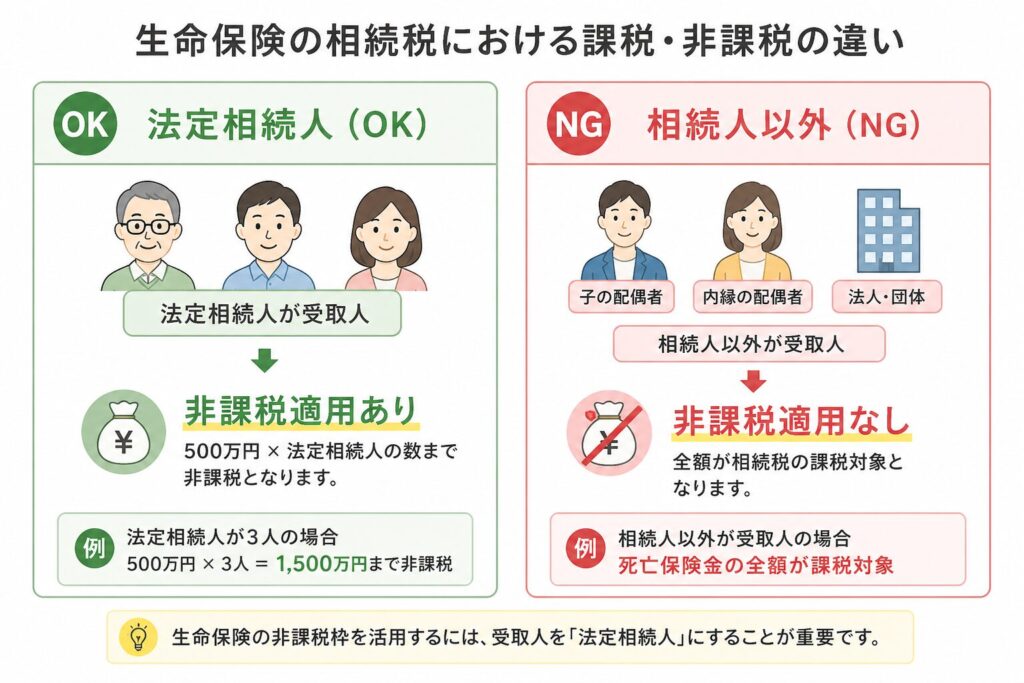

生命保険が非課税になる条件とは

生命保険が非課税になるためには、

主に次の条件を満たす必要があります。

- 被保険者が亡くなったことによる死亡保険金であること

- 受取人が法定相続人であること

- 契約形態が相続税扱いになるパターンであること

これらを満たして初めて、

「500万円 × 法定相続人」の非課税枠が適用されます。

課税される可能性があるケース一覧

以下のようなケースでは、

非課税にならない、または税金の種類が変わる可能性があります。

| ケース | 税金の種類 | ポイント |

|---|---|---|

| 受取人が法定相続人でない | 相続税(非課税枠なし) | 全額が課税対象になる |

| 契約者=子・被保険者=父 | 所得税(一時所得) | 相続税ではなく所得税 |

| 保険料の負担者が別(名義保険) | 贈与税 | 贈与とみなされる可能性 |

| 非課税枠を超えている | 相続税 | 超えた部分のみ課税 |

さらに重要なのは、

課税されるのは「保険金を受け取った人」という点です

同じ3,000万円でも、

誰が受け取るかによって税金のかかり方は大きく変わります。

②なぜ生命保険に非課税枠があるのか(制度の趣旨)

生命保険に非課税枠が設けられているのは、

単なる節税のためではなく、明確な制度的な目的があります。

ここを理解しておくと、

「なぜこのルールなのか」が腑に落ちます。

遺族の生活を守るための制度

生命保険の本来の目的は、

残された家族の生活を支えることです。

被保険者(今回の例では父)が亡くなると、

- 収入が途絶える

- 生活費が不足する

- 教育費や住宅費の負担が残る

といった問題が発生します。

こうした状況で、保険金にまで重い税金がかかると、

遺族の生活が立ち行かなくなる可能性があります。

そのため、一定額までは税金をかけず、

生活資金として確保できるようにしているのです。

納税資金を確保するための配慮

もう一つの重要な目的が、

相続税の納税資金を確保することです。

相続税は、原則として

現金で一括納付(10か月以内)が必要です。

しかし実際の相続では、

- 財産の多くが不動産

- 預貯金が少ない

- すぐに現金化できない

というケースも少なくありません。

このような場合、

保険金はすぐに現金で受け取れるため、

- 相続税の支払い

- 葬儀費用

- 当面の生活費

に充てることができます。

だからこそ、一定額までは非課税とされているのです。

なぜ「500万円 × 法定相続人」なのか

非課税枠が

500万円 × 法定相続人の数

とされているのにも理由があります。

これは、

- 家族の人数が多いほど生活費が必要になる

- 扶養すべき人数が増える

という考え方に基づいています。

例えば、

- 相続人1人 → 500万円

- 相続人3人 → 1,500万円

と、人数に応じて非課税枠が増えることで、

家族構成に応じた公平な配慮がされているのです。

ただし、この制度の趣旨を理解せずに使うと、逆に損をするケースもあります。

③生命保険の非課税枠(500万円×法定相続人)とは

生命保険の非課税枠は、次の計算式で求められます。

500万円 × 法定相続人の数

このルールにより、一定額までは相続税がかからない仕組みになっています。

ただし重要なのは、

相続人の数によって非課税枠が大きく変わるという点です。

非課税枠の計算方法

今回の記事では、以下の前提で考えます。

- 被相続人:父

- 生命保険金:3,000万円

このとき、

法定相続人の数 × 500万円

で非課税枠が決まります。

【シミュレーション】相続人2人の場合(母+子1人)

- 法定相続人:2人

- 非課税枠:500万円 × 2人 = 1,000万円

したがって、

- 非課税:1,000万円

- 課税対象:2,000万円

保険金の約3分の2が課税対象になります

【シミュレーション】相続人3人の場合(母+子2人)

- 法定相続人:3人

- 非課税枠:500万円 × 3人 = 1,500万円

したがって、

- 非課税:1,500万円

- 課税対象:1,500万円

半分が課税対象になります

法定相続人の数え方の注意点

非課税枠を考えるうえで、

「誰が法定相続人に該当するか」は非常に重要です。

基本的には、

- 配偶者(常に相続人)

- 子ども

- 子どもがいない場合は親

- それもいなければ兄弟姉妹

の順で決まります。

ただし、次のようなケースでは注意が必要です。

- 相続放棄した人も「法定相続人の数」には含まれる

- 養子の数には制限がある(実務上重要)

この数え方を間違えると、

非課税枠そのものを誤認するリスクがあります。

非課税枠と相続税全体の関係(補足)

ここで注意したいのが、

生命保険の非課税枠はあくまで

「保険金に対する控除」である点です。

相続税は、

遺産(預貯金・不動産など)+生命保険金 − 非課税枠

をもとに計算されます。

つまり、保険金だけでなく

他の財産と合算して税額が決まるため、

非課税枠があるからといって、

必ずしも相続税がかからないとは限りません。

④非課税にならないケース(よくある失敗)

生命保険には非課税枠がありますが、

実務ではその条件を満たしていないケースが非常に多いのが現実です。

「非課税になると思っていたのに、実際には課税されていた」

というケースも少なくありません。

ここでは、よくある失敗パターンを具体的に見ていきます。

受取人が法定相続人ではない場合

非課税枠(500万円×法定相続人)が適用されるのは、

受取人が法定相続人である場合に限られます

たとえば、

- 内縁の配偶者

- 孫(代襲相続でない場合)

- お世話になった人

などを受取人にしている場合、非課税枠は使えません

この場合、3,000万円すべてが、相続税の課税対象となります。

契約形態を間違えた場合(所得税・贈与税になる)

生命保険は、契約の形によって

税金の種類そのものが変わる点に注意が必要です。

例

- 契約者:子

- 被保険者:父

- 受取人:子

この場合、保険金は

相続税ではなく「所得税(一時所得)」の対象になります。

また、保険料を実質的に親が負担している場合は、贈与税と判断される可能性もあります。

非課税枠を超えている場合

今回のように、

- 保険金:3,000万円

- 法定相続人:3人

の場合、非課税枠:1,500万円となるため、

超えた1,500万円は課税対象になります。

「生命保険だから安心」と思っていても、

金額次第では普通に課税される点に注意が必要です。

非課税枠と相続税の関係を整理する

ここまで、生命保険の「非課税枠」について解説してきました。

ただし重要なのは、

生命保険だけで相続税が決まるわけではないという点です。

相続税は本来、

- 預貯金

- 不動産

- 有価証券

- 生命保険金

など、すべての財産を合算して計算されます。

そのうえで、

生命保険については「非課税枠(500万円×法定相続人)」が差し引かれる

という仕組みです。

つまり、

生命保険の非課税は“相続税全体の一部の話”にすぎません

そもそも相続税がかからないケース

逆に、以下のようなケースでは

生命保険があっても相続税がかからない場合があります

ここでいう「相続税がかからない」とは、

相続財産の合計が“基礎控除”以下であるケースです。

相続税には次の控除があります。

3,000万円 + 600万円 × 法定相続人の数

例えば、相続人が3人の場合は

3,000万円 + 600万円 × 3人 = 4,800万円

となり、

遺産(預貯金・不動産など)+(生命保険金 − 非課税枠)

がこの金額以下であれば、相続税はかかりません。

非課税枠を意識する意味があまりないこともあります。

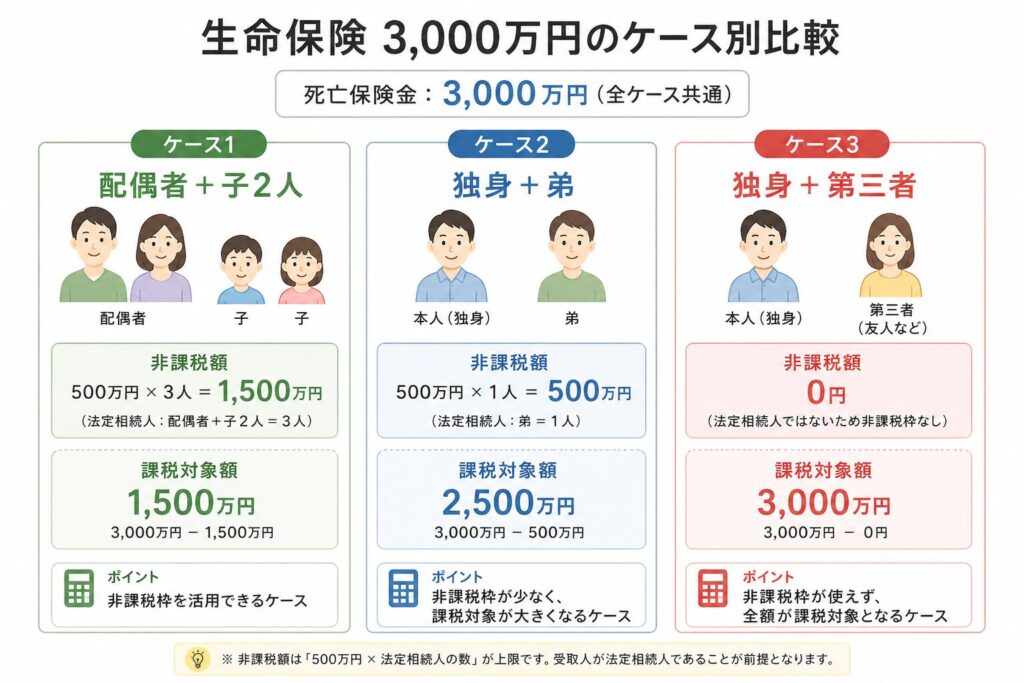

⑤【ケース別】あなたの場合どうなる?(3,000万円でシミュレーション)

生命保険3,000万円を受け取る場合でも、

家族構成や受取人によって税金は大きく変わります

まずは全体像を一覧で確認してください。

| ケース | 非課税枠 | 課税対象 | 誰に課税されるか | 特徴 |

|---|---|---|---|---|

| 配偶者+子2人 | 1,500万円 | 1,500万円 | 受取人(母 or 子) | 配偶者控除あり |

| 独身+弟 | 500万円 | 2,500万円 | 弟 | 相続税が20%増しになる(2割加算) |

| 独身+第三者 | 0円 | 3,000万円 | 受取人(第三者) | 非課税なし・負担大 相続税が20%増しになる(2割加算) |

同じ3,000万円でも、課税対象は最大で2倍以上差が出ます。

2割加算とは?

表の「相続税には、

一部の相続人に対して税額が20%上乗せされるルール(2割加算)があります。

ただし、すべての人が対象ではありません。

■2割加算の対象外(通常はこちら)

まず、次の人は2割加算の対象外です。

- 配偶者

- 子(養子を含む)

- 親

いわゆる“直系の家族”は加算されません

■それ以外の人は対象になる

一方で、これ以外の人は

原則として2割加算の対象になります

例えば、

- 兄弟姉妹(今回の「弟」)

- 甥・姪

- 第三者(お世話になった人など)

どれくらい増えるのか

例えば、本来の相続税が100万円の場合

100万円 → 120万円(20%増し)となります。

「誰が受け取るか」によって、税率そのものが変わる点に注意が必要です

ケース①:配偶者+子2人(基本)

- 非課税:1,500万円

- 課税対象:1,500万円

配偶者が受け取る場合

配偶者控除で税額が大きく下がる可能性あり

子が受け取る場合

税負担が発生しやすい

ケース②:独身・弟が受取人

- 非課税:500万円

- 課税対象:2,500万円

さらに

相続税2割加算の対象

ケース③:独身・第三者が受取人

- 非課税:0円

- 課税対象:3,000万円

非課税なし

2割加算あり

税負担が最も重い

⑥生命保険の非課税を無駄にしないための設計ポイント

このセクションでは、相続税全体の話ではなく、

生命保険金に適用される非課税枠(500万円×法定相続人)をどう使うかに絞って解説します。

ここでのテーマはシンプルです。

「本来使えるはずの非課税枠を、きちんと使い切るにはどうするか」

という“設計の話”です。

生命保険の非課税枠は、保険に加入しているだけでは自動的に使えるものではありません。

契約の仕方や受取人の設定によっては、非課税にならないこともあります。

例えば、

- 受取人が法定相続人でない

- 契約形態が相続税扱いになっていない

- 非課税枠を超えている

といった場合には、想定していた効果が得られない可能性があります。

では、どう設計すればよいのか。ポイントは3つです。

契約形態を正しく整える

生命保険には「契約者・被保険者・受取人」という3つの立場があります。

この組み合わせによって、税金の扱いが変わります。

非課税枠を活かす基本形は、

被相続人が契約者かつ被保険者となり、相続人が受取人になる形です。

この形にすることで、保険金は相続税の対象となり、

生命保険の非課税枠を使う前提が整います。

受取人を法定相続人に設定する

生命保険の非課税枠が使えるのは、

受取人が法定相続人である場合に限られます

そのため、誰を受取人にするかは非常に重要です。

仮に第三者を受取人にした場合、

非課税枠は使えず、全額が課税対象になる可能性があります

ここでは「誰に渡したいか」だけでなく、

非課税が適用されるかどうかも含めて設計する必要があります。

非課税枠を意識して金額を決める

非課税枠は「500万円 × 法定相続人」で決まります。

例えば相続人が3人であれば、

1,500万円までが非課税です。

この枠を意識せずに保険金額を設定すると、

結果的に課税対象を増やしてしまうことになります。

逆に、この範囲内で設計することで、

効率よく生命保険の非課税枠を活用できますきます。

一時払い終身保険という選択肢

こうした非課税枠を実際に使いやすくする方法の一つが、

👉 一時払い終身保険の活用です。

まとまった資金を保険に変えることで、

現金のまま保有する場合に比べて、非課税枠を活かしやすくなります。

一時払い終身保険については、こちらで詳しく解説しています

一時払い終身保険とは?相続対策としてのメリット・注意点・事例

ポイントまとめ

ここまでの内容を整理すると、重要なのは次の3点です。

- 契約形態を正しく設計する

- 受取人を適切に設定する

- 非課税枠を意識して金額を決める

生命保険の非課税は、“知っているだけ”ではなく“設計して初めて使える制度”です

⑦それでも失敗する理由|相続は“全体設計”で決まる

ここまで、生命保険の非課税を活かすための設計ポイントを見てきました。

しかし実務では、

これらを押さえていても、結果としてうまくいかないケースが少なくありません。

その理由は、非課税の問題ではなく、もっと別のところにあります。

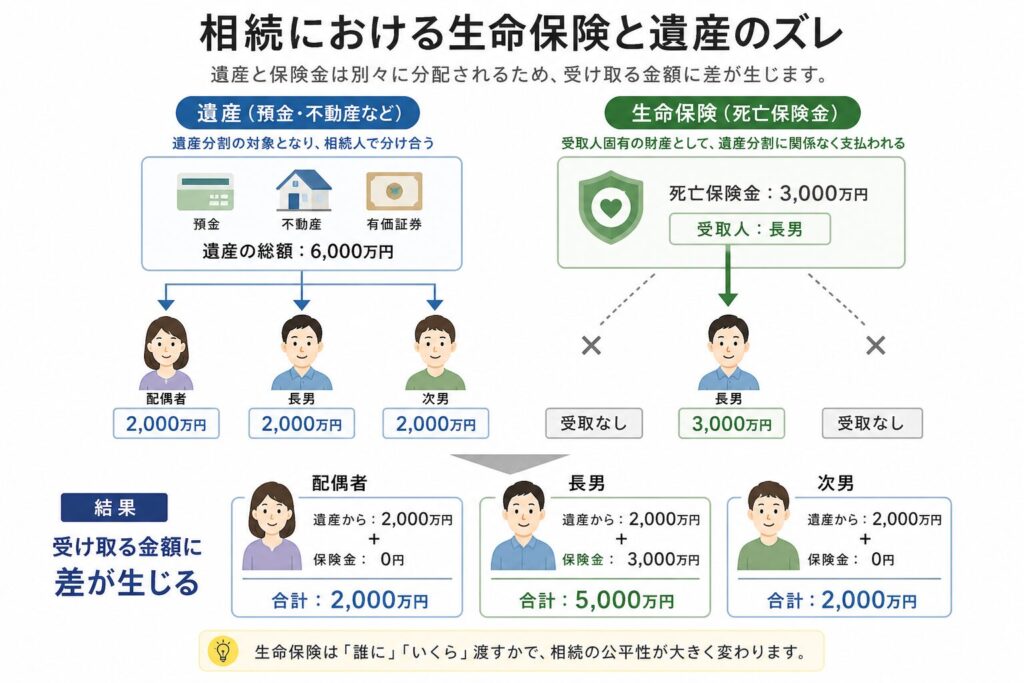

生命保険は“遺産とは別に動く”

生命保険金は、法律上

「受取人固有の財産」とされています。

そのため、

- 遺産分割の対象にならない

- 遺言の内容と自動的には連動しない

という特徴があります。

この仕組み自体は合理的ですが、

他の財産との間にズレが生じやすい構造でもあります。

税金が正しくても「不公平」は起きる

非課税枠を活かした設計は、税務的には正しいものです。

しかし、

税金上の正しさ=相続人の納得ではありません

例えば、特定の人にだけ保険金が多く渡る設計にすると、

他の相続人との間に大きな差が生まれます。

この差は、制度上は問題がなくても、

感情面では大きな不満につながることがあります

遺言とのズレがトラブルを生む

さらに問題になるのが、遺言との関係です。

仮に遺言で「平等に分ける」としていても、

生命保険で一部の人に資金が偏っていれば、

実際の受取額は平等になりません

この“見えにくいズレ”が、

相続トラブルの原因になることもあります。

生命保険と遺産分割の関係については、こちらで詳しく解説しています

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

本当に考えるべきは「最終的な受取額」

ここで重要になるのは、制度そのものではなく結果です。

誰が、最終的に、いくら受け取るのか

この視点が抜けたまま、

- 非課税を最大化する

- 税金を減らす

といった部分だけを最適化すると、

全体のバランスは崩れてしまいます。

まとめ

ここでのポイントはシンプルです。

- 生命保険は遺産とは別に動く

- 税金が正しくても不公平は起きる

- 遺言とのズレがトラブルになる

相続は「部分最適」ではなく「全体設計」で考える必要があります

⑧よくある質問(FAQ)

Q. 生命保険は本当に相続税がかからないのですか?

A. 一定条件を満たせば非課税になりますが、完全に非課税になるわけではありません。

「500万円 × 法定相続人」の非課税枠を超えた部分は、相続税の課税対象になります。

Q. 3,000万円の生命保険だと、実際に税金はいくらかかりますか?

A. 非課税枠や他の財産の状況によって変わるため、一概には言えません。

今回の前提(相続人3人)であれば、1,500万円が課税対象となり、そこから相続税が計算されます。

Q. 法定相続人以外を受取人にするとどうなりますか?

A. 生命保険の非課税枠は使えません。

そのため、保険金は全額が課税対象となる可能性があります。

Q. 相続放棄した場合でも非課税枠に影響はありますか?

A. 相続放棄をした人も「法定相続人の数」には含まれるため、非課税枠の計算には影響します。

ただし、実際に保険金を受け取るかどうかとは別の問題です。

Q. 生命保険だけで相続対策は十分ですか?

A. 十分とは言えません。

生命保険は有効な手段の一つですが、遺産分割や遺言との関係も含めて、全体で設計する必要があります。

まとめ|生命保険の非課税は「設計」で結果が変わる

ここまで、生命保険の非課税について見てきました。

「生命保険は非課税」と言われることもありますが、

実際には、条件を満たした場合に限り、一定額が非課税になる制度です。

今回の前提(保険金3,000万円・相続人3人)では、

- 非課税:1,500万円

- 課税対象:1,500万円

となり、すべてが非課税になるわけではありません。

この記事のポイント

この記事でお伝えしてきた重要なポイントを整理すると、次の通りです。

- 非課税枠は「500万円 × 法定相続人」で決まる

- 非課税になるかどうかは契約形態や受取人で変わる

- 税金は「保険金を受け取った人」にかかる

- 相続税は他の財産と合算して計算される

- 生命保険だけで考えると全体のバランスが崩れる

本当に大切なのは「全体でどう分けるか」

生命保険は、うまく使えば非常に有効な相続対策になります。

しかし、

- 非課税だけを意識する

- 税金だけで判断する

といった考え方では、

相続全体として最適な結果にはなりません

重要なのは、「誰が最終的にいくら受け取るのか」という視点で、

生命保険と遺産全体を含めて設計することです。

迷ったら専門家に相談するという選択

ここまで読んで、

- 自分の場合はどうなるのか分からない

- どのように設計すればいいのか迷っている

と感じた方も多いと思います。

生命保険の非課税は一見シンプルに見えますが、

実際には

- 契約形態

- 受取人

- 遺産全体とのバランス

などを踏まえて判断する必要があります。

事前に設計しておくことで、防げるトラブルも多くあります

必要に応じて、

専門家に相談しながら進めることも一つの方法です。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。