りそな銀行の口座を相続することになったとき、

「何から手続きをすればいいのか分からない」と感じる方は少なくありません。

実際の手続きは、

- 銀行への連絡(口座凍結)

- 相続人の確定(戸籍収集)

- 遺産分割協議

- 必要書類の提出

- 払い戻し・解約

という流れで進みます。

一見するとシンプルに見えますが、

書類の不備や相続人同士の調整で手続きが止まりやすく、数ヶ月かかるケースも珍しくありません。

また、りそな銀行の相続手続きは、

支店ごとの対応や書類の違いによって戸惑う場面も多いのが実情です。

この記事では、

- りそな銀行の相続手続きの流れ

- 必要書類と進め方

- 手続きが長引く理由

- よくあるトラブルと注意点

まで、実務ベースでわかりやすく解説します。

まずは、りそな銀行の相続手続きの全体像から確認していきましょう。

まずは全体像を把握し、スムーズに進めるための第一歩としてご活用ください。

目次

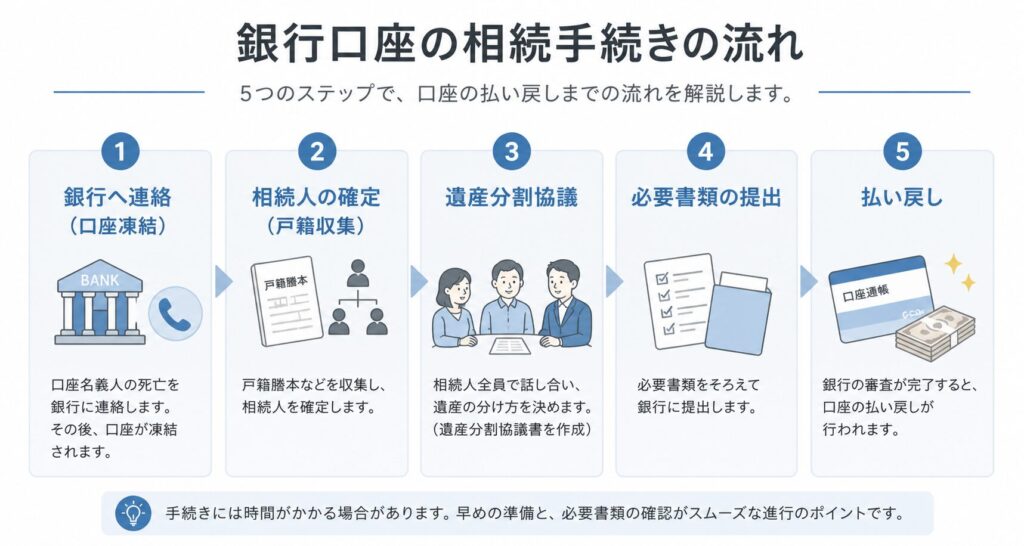

①:りそな銀行の相続手続きの流れ【まず全体像を理解】

りそな銀行の相続手続きは、

大きく分けて以下の流れで進みます。

死亡の連絡を行うと、口座が凍結され入出金ができなくなります。

出生から死亡までの戸籍を収集し、相続人を確定します。

預金だけでなく、すべての遺産をどのように分けるかを話し合います。

銀行指定の申請書や協議書などを揃えて提出します。

審査完了後、指定口座へ振り込まれます。

流れ自体はシンプルですが、

実務ではここからが大変です。

たとえば、

- 戸籍収集に1〜2週間かかる

- 書類の不備で差し戻しになる

- 相続人同士の調整に時間がかかる

といった理由で、

手続き全体が数ヶ月に及ぶケースも珍しくありません。

具体的な必要書類や進め方については、

りそな銀行の相続手続きを詳しく解説した記事で確認しておくと安心です。

なお、りそな銀行では、

書類の案内や提出期限(4ヶ月)など、独自の進め方がある点に注意が必要です。

一見シンプルに見える流れでも、

実務では「書類対応」と「期限管理」が大きなポイントになります。

この点については、

後ほど「りそな銀行の実務ベースの流れ」で詳しく解説します。

ポイント

相続手続きは、「流れを知っているかどうか」で、

スムーズに進むかどうかが大きく変わります。

ではなぜ、これほど時間がかかるのでしょうか?

次のセクションで、

手続きが長引く理由を解説します。

銀行相続の手続きの流れを知りたい方はこちら

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

②:りそな銀行の相続手続きに時間がかかる理由

りそな銀行の相続手続きは、流れだけを見るとシンプルに見えます。

しかし実際には、「思ったより時間がかかる」と感じる方が多いのが実情です。

その理由は、手続きが難しいからではなく、

“止まりやすい構造”になっているためです。

手続きが積み重なる構造になっている

相続手続きでは、

・戸籍の収集

・書類の作成

・銀行への提出

といった作業を、順番に進めていく必要があります。

一つひとつはそれほど難しいものではありませんが、

どこか一つで止まると、全体が進まなくなります。

その結果、少しずつ遅れが積み重なり、

想定以上に時間がかかるケースが多くなります。

相続人全員が関わるため進まない

相続手続きは、相続人全員の関与が前提となります。

そのため、

・連絡が取りづらい

・予定が合わない

・書類のやり取りに時間がかかる

といった理由で、

手続きが簡単に止まってしまいます。

1人でも進まないと、全体が進まない構造です。

やり直しと審査で時間が延びる

相続手続きでは、書類の不備による差し戻しがよく発生します。

たとえば、

記載ミス

押印漏れ

書類不足

などがあると、再提出が必要になります。

このやり取りだけでも、

1回で1〜2週間程度かかることもあります。

また、銀行側の確認・審査にも時間がかかるため、

「提出すればすぐ終わる」手続きではありません。

こうした要素が重なることで、

気づいたときには数ヶ月経っているというケースも珍しくありません。

さらに注意したいのが、相続税の期限です。

申告・納付は「死亡から10ヶ月以内」と決められています。

手続きが長引くと、

財産の把握が遅れる

分割が決まらない

申告準備が間に合わない

といった影響が出る可能性があります。

「まだ大丈夫」と思っているうちに、10ヶ月はあっという間に過ぎてしまいます。

実際の進め方やつまずきやすいポイントについては、ただし、公式情報はあくまで手続きの概要や必要事項の案内が中心となるため、

「実際にどう進めるか」「どこでつまずくか」といった実務面までは分かりづらいのが実情です。

そのため、

- 手続きの全体像を理解する

- 実務上の注意点を把握する

といった点は、あわせて確認しておくことが重要です。

公式でも案内されていますが、

りそな銀行の相続手続きの詳細ガイドも参考になります。

ここが重要

相続手続きは、

「難しいから遅い」のではなく、

「止まりやすいから遅い」手続きです。

次のセクションでは、

よくあるトラブルを解説します。

③:りそな銀行の相続手続きでよくあるトラブル

りりそな銀行の相続手続きでは、

手続きそのものよりも、

人や判断によってトラブルが発生するケースが多くあります。

ここでは、実際によくあるトラブルを整理して解説します。

相続人同士の認識のズレ

よくあるのが、相続人同士の認識の違いによるトラブルです。

たとえば、「とりあえず手続きを進めておこう」と思って動いたことが、

後から「勝手に進めたのではないか」と受け取られてしまうことがあります。

悪意があるわけではなくても、

説明不足や共有不足が原因で関係が悪化してしまうケースは少なくありません。

相続人と連絡が取れず手続きが止まる

相続手続きは、相続人全員の関与が前提となります。

そのため、相続人の中に連絡が取りづらい人がいる場合、

それだけで手続きが進まなくなることがあります。

普段関わりの少ない親族や遠方に住んでいる相続人がいる場合は、

書類のやり取りや意思確認に時間がかかりやすくなります。

遺産分割協議がまとまらない

相続はお金の問題であると同時に、

これまでの関係性や感情が影響しやすいテーマです。

そのため、分け方について意見が対立すると、

話し合いが長期化し、手続き自体が止まってしまうこともあります。

進め方の考え方の違いで対立する

相続では、「どう進めるか」という考え方の違いがトラブルの原因になることもあります。

たとえば、

早く終わらせたい人と慎重に進めたい人

一つ一つ確認したい人と効率よく進めたい人

どちらが正しいという問題ではなく、この“温度差”が対立を生みます。

ここが重要

これらのトラブルに共通しているのは、

手続きそのものではなく、「人」と「判断」が原因になっている点です。

つまり、「知らないまま進めること」や「なんとなく対応すること」が最大のリスクになります。

トラブルを避けるための進め方や全体像については、

相続手続きの流れを解説した記事も参考になります。

では、このようなトラブルを踏まえたうえで、

どのように手続きを進めるべきなのでしょうか?

次のセクションでは、

自分で進めるか・専門家に依頼するかの判断ポイントを解説します。

④:りそな銀行の相続手続きはどう進めるべきか

ここまで見てきたとおり、りそな銀行の相続手続きは、

流れ自体はシンプルでも、実務では時間と手間がかかる手続きです。

では実際に、どのように進めるべきなのでしょうか。

自分で進めることも可能だが負担は大きい

相続手続きは、自分で進めることも可能です。

しかし実務では、

- 戸籍収集

- 書類作成

- 相続人同士の調整

- 銀行ごとの対

といった作業をすべて自分で行う必要があります。

特に、

- 平日は仕事で動けない

- 相続人が複数いる

- 銀行口座が複数ある

といった場合は、

想像以上に負担が大きくなるケースが多くあります。

専門家(行政書士)に依頼するという選択肢

こうした手続きをスムーズに進める方法として、

行政書士などの専門家に依頼するという選択肢もあります。

専門家に依頼することで、

- 戸籍収集の代行

- 書類作成のサポート

- 手続き全体の整理

といった対応を任せることができ、

手戻りを防ぎながら効率的に進めることが可能になります。

費用の目安と判断基準

費用は依頼内容によって異なりますが、

数万円〜10万円前後で依頼できるケースが一般的です。

すべての人に必要というわけではありませんが、

以下のような場合は検討する価値があります。

- 手続きをできるだけ早く終わらせたい

- 相続人が多く調整が難しい

- 仕事などで時間が取れない

- 複数の銀行口座がある

こうした条件に当てはまる場合は、最初から依頼した方が結果的にスムーズに進むこともあります。

具体的な手続きの進め方や必要書類については、

りそな銀行の相続手続きの詳細ガイドで詳しく解説しています。

また、りそな銀行の公式サイトでも、相続手続きの流れや必要書類について案内されています。

りそな銀行公式:相続手続きに関するFAQ

ただし、公式情報はあくまで手続きの概要や必要事項の案内が中心となるため、

「実際にどう進めるか」「どこでつまずくか」といった実務面までは分かりづらいのが実情です。

そのため、

「手続きの全体像を理解する」

「実務上の注意点を把握する」

といった点は、あわせて確認しておくことが重要です。

ここがポイント

相続手続きは、

「自分でもできる手続き」ではありますが、

「自分でやると負担が大きい手続き」でもあります。

状況によっては、

最初から専門家を活用することが、結果的に時間と手間の節約につながります。

ではここで、

「口座はいつ凍結されるのか?」

「死亡後に引き出しても大丈夫なのか?」

といった疑問も整理しておきましょう。

次のセクションでは、

口座凍結の仕組みと注意点を解説します。

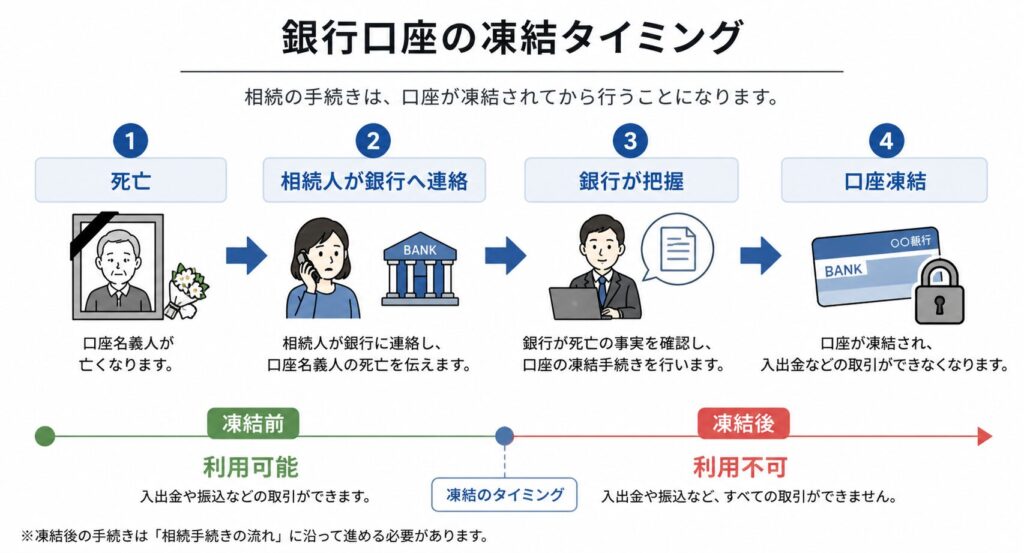

⑤:りそな銀行の口座は死亡後どうなる?(凍結の仕組み)

りそな銀行の口座は、

亡くなった時点で自動的に凍結されるわけではありません。

実際には、

銀行が死亡の事実を把握した時点で凍結されます。

口座が凍結されるまでの流れ

多くの場合、手続きは以下のように進みます。

相続人から銀行へ連絡

→ 銀行が死亡を把握

→ 口座凍結

つまり、

連絡するまでは口座が利用できる状態にあります。

凍結によって実際に困るのは「残された家族」

口座が凍結されて困るのは、亡くなった本人ではありません。

影響を受けるのは、残された家族です。

特に、同じ口座を生活費として使っていた配偶者にとっては、

すぐに現実的な問題に直面することになります。

■ 当面の生活費が確保できなくなる

口座が凍結されると、預金があっても引き出すことができません。

そのため、

- 日々の生活費

- 食費や日用品の購入

- 当面の現金確保

といった基本的な支出に影響が出ます。

「お金はあるのに使えない」という状態になります。

■ 葬儀費用の支払いに困る

特に大きな問題になるのが、葬儀費用です。

葬儀は、

- 現金での支払いを求められるケースが多い

- 短期間でまとまった金額が必要

という特徴があります。

口座が凍結されていると、

すぐに資金を用意できない状況になります。

■ 医療費や直後の支払いに対応できない

亡くなる前後には、

- 入院費

- 治療費

- 介護関連費用

などの支払いが発生しているケースも多くあります。

こうした費用の精算にも、すぐにお金を動かせないことが負担になります。

■ 配偶者の生活に直結する問題になる

特に、亡くなった方の口座で生活していた場合、

- 年金の受取口座

- 生活費の管理口座

がそのまま使えなくなります。

配偶者の生活そのものに影響が出るケースもあります。

ここが重要

口座凍結の影響は、

「本人」ではなく「残された家族」に及びます。

そのため、事前に仕組みを理解しておくことが重要です。

口座凍結後の具体的な手続きについては、

りそな銀行の相続手続きの詳細ガイドで詳しく解説しています。

では、凍結前であれば口座が使える状態にある中で、

お金を引き出しても問題ないのか?

次のセクションでは、

凍結前の引き出しに関する注意点とリスクを解説します。

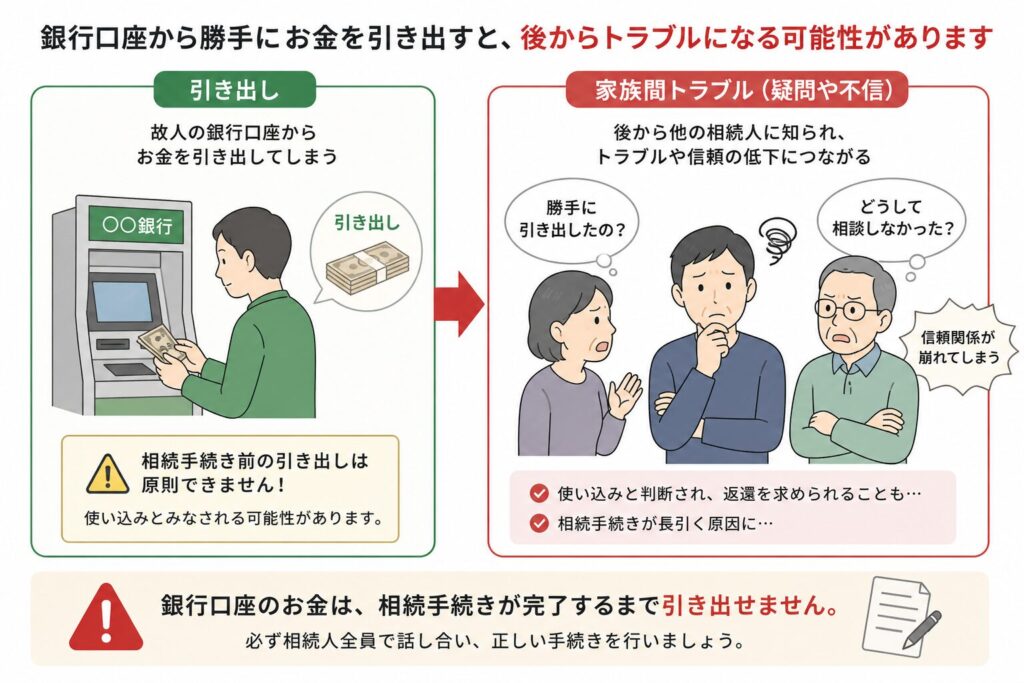

⑥:凍結前にお金を引き出してもいいのか?

ここまで見てきたように、

りそな銀行の口座は「銀行が死亡を把握した時点」で凍結されます。

つまり、

連絡前であれば口座は通常どおり利用できる状態にあります。

では、このタイミングでお金を引き出しても問題ないのでしょうか。

実務上よくある「とりあえず引き出しておく」という判断

実際の現場では、

「とりあえず引き出しておこう」

「葬儀費用に使うつもりだった」

といった理由で、

口座から現金を引き出すケースは少なくありません。

一見すると合理的な判断に見えますが、

ここには注意すべきポイントがあります。

引き出したお金は「相続財産」として扱われる

たとえ凍結前であっても、

口座に入っていたお金は被相続人の財産です。

引き出した時点で“自分のお金になるわけではありません”。

そのため、

- 何に使ったのか

- いくら引き出したのか

を後から説明できる状態にしておく必要があります。

後からトラブルになるケースもある

実務上よくあるのが、後からのトラブルです。

たとえば、

「勝手に使ったのでは?」

「ちゃんと説明してほしい」

といった形で、相続人同士の問題に発展することがあります。

悪意がなかったとしても、

説明ができないと疑念を持たれる原因になります

法的リスクが生じる可能性もある

状況によっては、法的な問題に発展する可能性もあります。

たとえば、

他人のキャッシュカードを使って現金を引き出す行為は、

不法行為(民法709条)に該当する可能性があります。

また、ケースによっては

窃盗罪などの刑事責任が問われるリスクも否定できません。

「家族だから問題ない」と考えて行動すると、

思わぬトラブルにつながる可能性があります。

ここが重要

凍結前であっても、

「引き出せる=自由に使っていい」ではありません。

相続財産としての扱いを理解したうえで、

慎重に対応することが重要です。

相続手続き全体の流れや注意点については、

りそな銀行の相続手続きの詳細ガイドも参考になります。

ここまでで、口座凍結とその前後の注意点について見てきました。

では、りそな銀行の相続手続きには、

他の銀行と比べてどのような特徴があるのでしょうか。

次のセクションでは、

りそな銀行ならではの注意点や違いについて解説します。

⑦:りそな銀行の相続手続きの特徴(他行との違い)

りそな銀行の相続手続きは、基本的な流れ自体は他の銀行と大きく変わりません。

しかし実務上は、

「りそな特有の運用」によってつまずきやすいポイントがあります。

ここでは、他のメガバンクとの違いも踏まえて、

実務で押さえておくべき特徴を整理します。

提出期限(4ヶ月)があり、スケジュール管理が重要

実際によくあるのが、書類準備に時間がかかり、手続きが止まってしまうケースです。

たとえば、

相続人の一人が遠方に住んでおり、戸籍の収集や書類のやり取りに時間がかかってしまい、

気づいたときには提出期限(4ヶ月)が迫っていた

というケースがあります。

その結果、

- 書類の準備が間に合わない

- 再度銀行に相談が必要になる

- 手続き全体がさらに遅れる

といった形で、

余計な手間と時間がかかってしまうことになります。

特にりそな銀行では提出期限があるため、

「後回しにしたこと」がそのままリスクにつながりやすい点に注意が必要です。

りそな銀行では、相続手続きに必要な

「相続手続依頼書」について提出期限(案内から4ヶ月以内)が設けられています。

4か月、長いと思うかもしれませんが、

被相続人が亡くなって49日の納骨を終え、

百箇日(ひゃっかにち)法要が済んだらあと20日しかありません。

3週間無いということです。

これは他の銀行では明確に示されていないことも多く、

りそな特有の注意点の一つです。

そのため、

- 書類の準備が遅れる

- 相続人間の調整に時間がかかる

といった場合、

期限内に間に合わなくなるリスクがあります。

相続手続きは後回しにしがちですが、

りそな銀行では特に早めの着手が重要です。

手続きが細かく分かれており、書類対応の負担が大きい

りそな銀行の相続手続きは、

複数のステップに分かれて進む構造になっています。

特に特徴的なのが、

- 銀行からの書類案内

- 相続手続依頼書の記入・提出

といった工程が明確に分かれている点です。

そのため、

「書類を揃えれば終わり」ではなく、

書類ごとの対応フェーズが長くなりやすい傾向があります。

実務上は、

書類のやり取り・記入・差し戻し対応が負担になりやすいポイントです。

入出金ともに停止され、影響範囲が広い

りそな銀行では、死亡の連絡をすると、

- 預金の引き出し

- 預け入れ

- 振込の受取

などが制限されます。

特に注意したいのは、

「出金だけでなく入金も影響を受ける」点です。

たとえば、

- 家賃収入

- 振込予定の入金

がある場合、

振込側での対応や口座変更が必要になることがあります。

そのため、

生活や資金の流れに影響が出やすい銀行と言えます。

口座振替が止まり、自分で支払い対応が必要になる

口座凍結後は、

- 公共料金

- 通信費

- クレジットカードの引き落とし

などの口座振替が停止されます。

りそな銀行では、

これらについて「別途支払いが必要」と明確に案内されています。

そのため、

支払い方法の変更(口座変更・振込など)を自分で行う必要があります。

この対応を忘れると、

- 支払い遅延

- サービス停止

といった問題につながる可能性があります。

来店が必要な手続きがあり、完全オンラインでは完結しない

りそな銀行では、

手続き内容によっては取引店への来店が必要になります。

たとえば、

- 現金での払戻しを受ける場合

- 投資信託・貸金庫などの手続き

については、

原則として窓口対応が求められます。

そのため、

郵送だけで完結できるとは限らない点に注意が必要です。

手続きの負担が大きく、代行サービスも用意されている

りそな銀行では、

相続手続きをサポートするサービスも用意されています。

これは、りそな銀行に限った話ではなく、

相続手続き全体が煩雑で負担が大きいことの表れでもあります。

実際には、

- 戸籍の収集

- 相続人との調整

- 銀行ごとの手続き対応

など、

複数の作業を並行して進める必要があります。

そのため、りそな銀行に限らず、

相続手続きは個人で進めるには負担が大きい手続きといえます。

実際には、

- 書類の収集

- 相続人との調整

- 銀行ごとの対応

など、

個人で進めるには負担が大きい作業が多くあります。

ここが重要

りそな銀行の相続手続きは、

特別に難しいわけではないものの、

「期限」「書類」「実務対応」でつまずきやすい構造になっています。

他の銀行と同じ感覚で進めると、

- 手続きが遅れる

- 想定外の手間が増える

といったリスクがあります。

「全体像を理解した上で、計画的に進めること」が重要です。

では、実際に相続手続きを進める中で、

どのようなトラブルが起こりやすいのでしょうか。

次のセクションでは、

りそな銀行の相続手続きでよくあるトラブルを解説します。

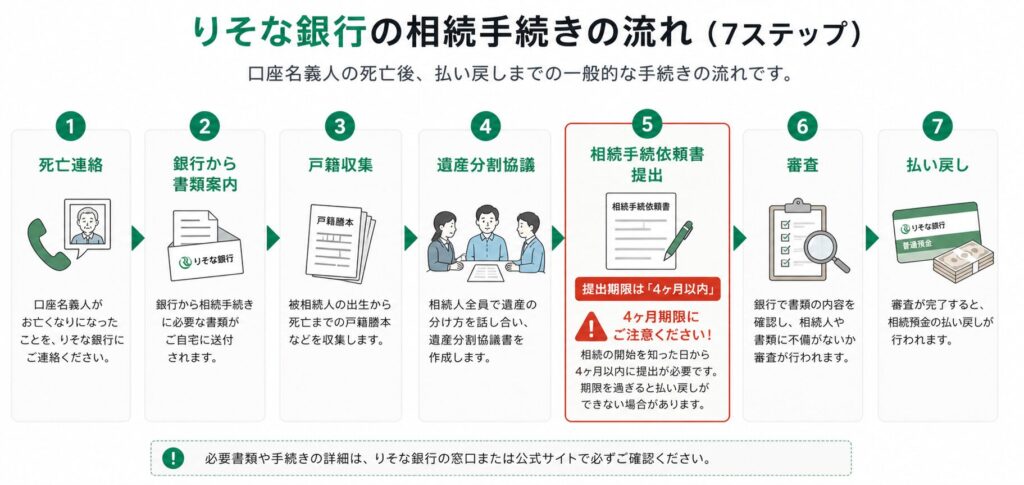

⑧:りそな銀行の相続手続きの流れ(実務ベース)

ここまで見てきたとおり、相続手続きの基本的な流れはシンプルです。

しかし、りそな銀行では、

書類の案内・提出期限・手続きの進め方に特徴があります。

ここでは、実務での流れをベースに、

「実際にどう進むのか」を整理します。

りそな銀行の相続手続きの全体フロー

実務上は、以下の流れで進みます。

口座が凍結され、入出金が停止されます

※他行でも同様に凍結されますが、タイミングは「銀行が把握した時点」です

相続手続依頼書など、専用書類が送付されます

※他行では「Web確認→書類請求」など、自分で取りにいく形式もあります

出生から死亡までの戸籍を収集します

※この工程はすべての銀行で共通です

預金を含めたすべての遺産の分け方を決定します

※銀行手続きというより、相続全体の必須工程です

案内から4ヶ月以内に提出が必要です

※提出期限が明確にあるのは、りそな特有のポイントです

書類不備があると差し戻しになります

※他行でも審査はありますが、書類形式の違いで差し戻し頻度が変わることがあります

指定口座への振込、または窓口での受取

※銀行によっては郵送中心で完結するケースもあります

このように、流れ自体は共通していますが、

「②銀行から手続き書類の案内を受ける」と

「⑤相続手続依頼書の作成・提出 案内から4ヶ月以内に提出が必要」に違いがあるのが、りそな銀行の特徴です。

りそな銀行は「銀行主導」で手続きが進む

りそな銀行の特徴として、

手続きが銀行主導で進む点があります。

- 書類は銀行から案内される

- 専用フォーマットでの提出が必要

- 提出期限(4ヶ月)が設定されている

そのため、

「自分のペースで進める」というより、

「銀行の流れに合わせて進める」手続きになります。

つまずきやすいポイント

実務でよくあるのが、以下のようなケースです。

- 書類が届いてから動き出してしまう

- 戸籍収集に時間がかかる

- 相続人同士の調整が遅れる

その結果、

提出期限ギリギリになり、手続きが遅れるケースが多くあります。

特に、りそな銀行では期限があるため、

「後回し」がそのままリスクにつながります。

スムーズに進めるためのポイント

りそな銀行の相続手続きは、

「先に動くこと」が重要です。

具体的には、

- 書類が届く前から戸籍収集を始める

- 相続人への連絡を早めに行う

- 必要書類を事前に把握する

こうした対応をしておくことで、

手続きの遅れを防ぐことができます。

具体的な書類や進め方の詳細については、

りそな銀行の相続手続きの詳細ガイドで詳しく解説しています。

ここが重要

りそな銀行の相続手続きは、

「流れを知っているだけでは不十分」で、

「どう進むか(実務)」の理解が重要です。

特に、

- 書類対応

- 期限管理

が、手続き全体のスピードを左右します。

ここまで理解できていれば、

りそな銀行の相続手続きで大きくつまずくことは避けられます。

不安がある場合は、

全体像とあわせて専門家への相談も検討すると安心です。

⑨:りそな銀行の相続手続きに関するよくある質問(FAQ)

ここでは、りそな銀行の相続手続きについて、よくある疑問をまとめて解説します。

Q.口座はいつ凍結されますか?

銀行が死亡の事実を把握した時点で凍結されます。

死亡届を提出しても、自動的に銀行へ通知されるわけではありません。

そのため、

相続人からの連絡

→ 銀行が把握

→ 口座凍結

という流れで進みます。

Q.凍結前にお金を引き出しても大丈夫ですか?

引き出し自体は可能ですが、自由に使ってよいわけではありません。

口座の預金は相続財産として扱われるため、

使い道を説明できる状態にしておく必要があります。

状況によってはトラブルや法的リスクにつながる可能性もあります。

Q.手続きにはどれくらい時間がかかりますか?

一般的には数週間〜数ヶ月程度かかるケースが多いです。

特に、

- 戸籍収集

- 相続人の調整

- 書類不備の差し戻し

などがあると、長期化しやすくなります。

りそな銀行では提出期限(4ヶ月)もあるため、

早めに進めることが重要です。

Q.複数の銀行口座がある場合はどうなりますか?

銀行ごとに個別で手続きが必要です。

りそな銀行だけでなく、

- 他の銀行

- 証券口座

などがある場合は、

それぞれで同様の手続きを行う必要があります。

同じ戸籍や書類を何度も使うことになるため、

準備と管理が重要になります。

Q.手続きは自分でできますか?

可能ですが、負担は大きい手続きです。

相続手続きは、

- 戸籍収集

- 書類作成

- 相続人との調整

などをすべて自分で行う必要があります。

特に、

- 時間が取れない

- 相続人が多い

- 口座が複数ある

といった場合は、

専門家への依頼も検討されることが多いです。

具体的な進め方については、

りそな銀行の相続手続きの詳細ガイドも参考になります。

りそな銀行の相続手続きは、

流れを理解していても、実務でつまずきやすい手続きです。

不安がある場合は、

全体像を確認した上で進めることが重要です。

各銀行共通、口座が凍結された場合の対応方法はこちらにまとめています。

相続で銀行口座が凍結されたら?解除方法・必要書類・期間を徹底解説【専門家監修】

銀行によって相続手続きの流れや注意点は微妙に異なります。

他の銀行のケースも確認しておくことで、全体像をより正確に把握できます。

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

まとめ|りそな銀行の相続手続きは“全体理解”が重要

りそな銀行の相続手続きは、流れだけを見るとシンプルに見えます。

しかし実際には、

書類対応・相続人の調整・銀行ごとのルールが重なり、

思っている以上に時間と手間がかかる手続きです。

特に、りそな銀行では、

- 相続手続依頼書の提出期限(4ヶ月)

- 銀行主導で進む手続き

- 書類対応の負担

といった特徴があり、

「後回し」がそのままリスクにつながりやすい構造になっています。

また、口座凍結によって、

生活費・葬儀費用・各種支払いに影響が出る可能性がある点も見逃せません。

どう進めるべきか

相続手続きは自分で進めることも可能ですが、

数十年に一度の手続きであり、ミスや遅れがそのまま負担になります。

そのため、

- 全体の流れを理解する

- 早めに動き出す

- 必要に応じて専門家を活用する

といった対応が重要になります。

相続の全体像を整理したい方はこちら

相続で銀行口座が凍結されたら?解除方法・必要書類・期間を徹底解説【専門家監修】

具体的な手続きを知りたい方はこちら

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

最後に

相続手続きは、

「知っていれば防げるトラブル」が多い手続きです。

まずは全体像を理解し、

無理のない形で進めることが、結果的に最もスムーズな方法になります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。