家族が亡くなった後、銀行口座の手続きを進めようとして

「何から始めればいいのかわからない」

「調べたけど、情報がバラバラで整理できない」

そんな状態で止まっていませんか。

実は、死亡後の銀行手続きは一見シンプルに見えて、実務では非常に止まりやすい構造になっています。

戸籍の収集や相続人の確定、遺産分割の話し合い、銀行ごとの書類対応など、やるべきことが段階的に積み重なるため、どこか一つでつまずくだけで手続き全体が止まってしまうことも少なくありません。

まず押さえておきたいのは、手続きの出発点です。

・銀行への死亡連絡による口座凍結

・相続人を確定するための戸籍収集

・そして遺産分割の方向性を決めること

この3つが、すべての土台になります。

この流れを理解していれば、手続きは着実に前に進みます。

一方で、全体像が見えていないまま進めてしまうと、書類のやり直しや相続人同士のトラブル、手続きの長期化といった問題につながりやすくなります。

この記事では、死亡後の銀行手続きについて、口座凍結の仕組みから相続手続きの全体の流れ、手続きが進まなくなる原因やよくある失敗、必要書類や銀行ごとの違いまで、実務ベースで整理しています。

「今の自分の状況で、何をすればいいのか知りたい」

「手続きが止まっていて、どう進めればいいのかわからない」

そう感じている方は、まずこの記事で全体像をつかんでください。不安を和らげ、次に進む力になれば幸いです。

目次

1. 結論|死亡後の銀行手続きでまずやるべき3つのこと

死亡後の銀行手続きはやることが多く感じますが、最初に押さえるべきポイントは限られています。

まずは次の3つを順番に進めることが、手続きをスムーズに進めるための土台になります。

① 銀行に死亡の連絡をする(口座凍結)

最初に行うのは、銀行に対して「口座名義人が亡くなったこと」を伝えることです。

この連絡により、口座は凍結され、引き出しや振込などの取引ができなくなります。

突然使えなくなることに戸惑う方も多いですが、これは相続トラブルを防ぐための重要な措置です。

誰か一人が勝手に預金を動かしてしまうことを防ぎ、相続人全員で公平に扱うための仕組みと考えてください。

② 相続人を確定する(戸籍の収集)

次に必要なのが、「誰が相続人なのか」を正式に確定することです。

そのために、被相続人(亡くなった方)の出生から死亡までの戸籍をすべて収集します。

この作業は想像以上に時間がかかることが多く、

本籍地の移動や役所ごとの手続きの違いによって、数週間以上かかるケースも珍しくありません。

ここで相続人が確定しないと、その後の手続き(遺産分割や銀行対応)がすべて止まってしまうため、早めに着手することが重要です。

③ 遺産分割の方針を決める

最後に、預金を「誰がどのように受け取るか」を決める必要があります。

相続人が複数いる場合は、全員で話し合いを行い、遺産分割協議としてまとめていきます。

この段階でよく起こるのが、

「話し合いがまとまらない」「連絡が取れない相続人がいる」といった問題です。

銀行はあくまで提出された書類に基づいて手続きを行うだけであり、

相続人同士の調整や判断には関与しません。

そのため、この遺産分割の段階でつまずくと、手続き全体が長期化する原因になります。

この3つがすべてのスタートになる

ここまで見ていただいた通り、

- 銀行への連絡(口座凍結)

- 相続人の確定(戸籍収集)

- 遺産分割の方針決定

この3つは、それぞれ独立しているようでいて、すべてが連動しています。

どれか一つでも後回しにすると、手続き全体が止まってしまうため、

「全体の流れを意識しながら同時並行で進める」ことが重要です。

2. 銀行口座は死亡後どうなる?【凍結の仕組みと注意点】

家族が亡くなったとき、多くの方が最初に戸惑うのが「銀行口座はどうなるのか」という点です。

結論から言うと、銀行口座は銀行が死亡の事実を把握した時点で凍結されます。

口座凍結の仕組み

銀行口座が凍結されるのは、預金が「相続財産」として扱われるためです。

人が亡くなると、その人の財産は特定の誰かのものではなく、相続人全員の共有財産になります。

その状態で自由に引き出しができてしまうと、

- 一部の相続人が勝手に使ってしまう

- 後からトラブルになる

- 銀行側が責任を問われる

といった問題が起こる可能性があります。

そのため銀行は、死亡を確認した時点で口座を凍結し、すべての取引を一時的に停止する仕組みになっています。

いつ凍結されるのか

銀行口座は、遺族が銀行に死亡の事実を伝えた時点で凍結されるのが一般的です。

銀行が自動的に死亡を把握して凍結する仕組みではないため、実際には遺族からの連絡をきっかけに手続きが開始されます。

そのため、連絡のタイミングによっては、亡くなってから凍結までに時間差が生じることもあります。

凍結されると何ができなくなるか

口座が凍結されると、基本的に以下のような取引がすべてできなくなります。

- ATMでの引き出しや振込

- 口座振替(家賃・光熱費・クレジットカードなど)

- インターネットバンキングの利用

その結果、

- 葬儀費用を口座から出せない

- 生活費や支払いが止まる

- 各種サービスが停止する

といった影響が出ることもあります。

凍結は「不便」ではなく「必要な仕組み」

口座が突然使えなくなると、「なぜこんな不便なことをするのか」と感じるかもしれません。

しかしこの仕組みは、相続人全員の権利を守るためのものです。

もし凍結されず自由に使える状態であれば、

後から大きなトラブルに発展する可能性が高くなります。

重要なのは「凍結後をどう動くか」

本当に重要なのは、凍結されること自体ではなく、

その後の手続きをどう進めるかです。

口座凍結はあくまでスタート地点であり、

そこから相続手続きを進めることで、預金の払い戻しや分配が可能になります。

なお、口座凍結後の具体的な解除方法や必要書類、手続きにかかる期間については、別の記事で詳しく解説しています。

銀行口座が凍結された後の解除手続きについて詳しく知りたい方はこちら

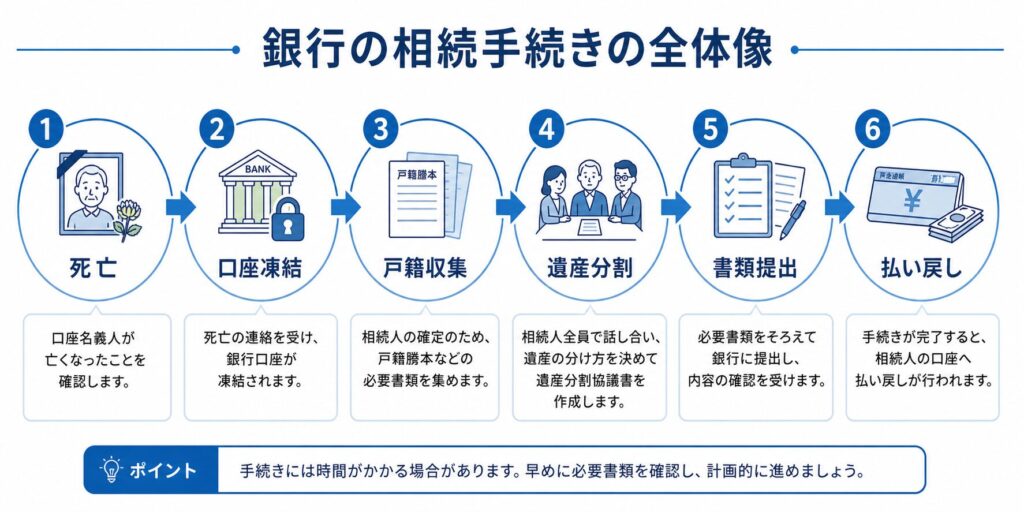

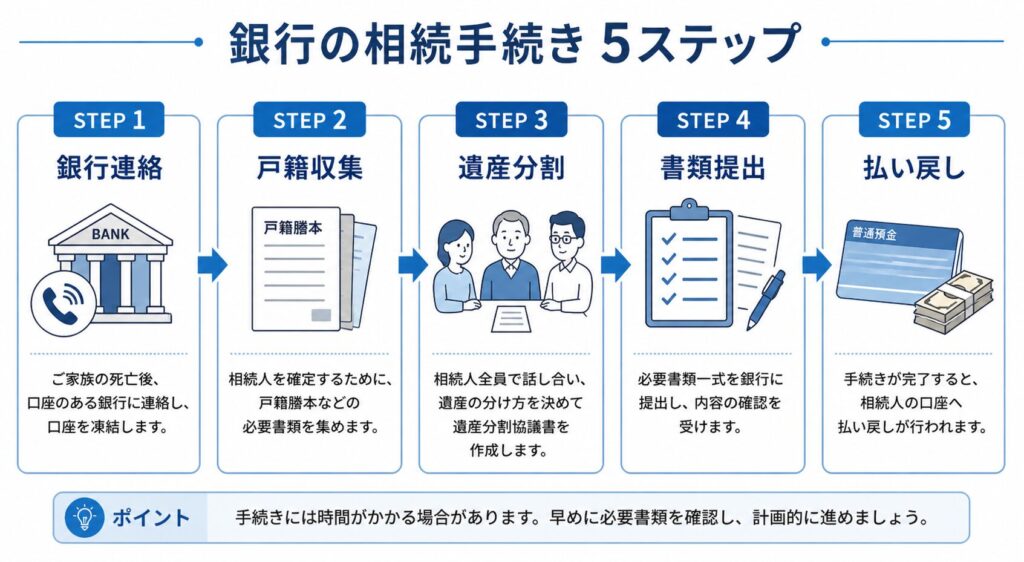

3. 死亡後の銀行手続きの全体像【5ステップ】

死亡後の銀行手続きは複雑に感じられますが、全体の流れは大きく分けて5つのステップで進みます。

まずはこの流れを把握することで、「今どこにいるのか」「次に何をすべきか」が明確になります。

必要になる「書類一式」について、くわしく見ていきましょう。

最初に行うのは、銀行に対して死亡の事実を伝えることです。

この連絡により口座は凍結され、相続手続きが正式にスタートします。

ここで重要なのは、凍結はゴールではなくスタートであるという点です。

口座が使えなくなることに意識が向きがちですが、その後の手続きをどう進めるかが本質になります。

次に、「誰が相続人なのか」を確定させます。

そのために、被相続人の出生から死亡までの戸籍を収集し、法的に正しい相続人を特定します。

この工程は一見地味ですが、実務では最も時間がかかりやすい部分です。

本籍地が複数ある場合や、相続人が遠方にいる場合には、想定以上に時間がかかることもあります。

相続人が確定したら、預金をどのように分けるかを話し合います。

これを「遺産分割協議」といい、合意内容を遺産分割協議書としてまとめます。

この段階では、相続人全員の同意が必要になります。

一人でも同意しない場合や連絡が取れない場合は、手続きが進まなくなるため注意が必要です。

遺産分割の内容が決まったら、必要書類を揃えて銀行に提出します。

一般的には以下のような書類が必要になります。

- 戸籍謄本一式

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 通帳・キャッシュカード

銀行は提出された書類をもとに審査を行い、不備がなければ手続きが進みます。

ただし、書類に不備があると差し戻しとなり、再提出が必要になるケースも少なくありません。

すべての手続きが完了すると、預金の払い戻しや口座の解約が行われます。

払い戻された預金は、遺産分割協議の内容に従って分配されます。

ここまで完了して、ようやく銀行手続きは終了となります。

なお、口座凍結後の具体的な解除方法や必要書類、手続きにかかる期間については、別の記事で詳しく解説しています。

銀行口座が凍結された後の解除手続きについて詳しく知りたい方はこちら

流れはシンプルだが「途中で止まりやすい」

ここまで見ていただくと分かる通り、流れ自体はそれほど複雑ではありません。

しかし実際には、

- 戸籍収集に時間がかかる

- 相続人同士の調整が進まない

- 書類不備で手続きが止まる

といった理由で、途中で止まってしまうケースが多くあります。

4. 銀行の相続手続きが進まない理由とよくある失敗【重要】

銀行の相続手続きは、流れだけを見るとシンプルに見えます。

しかし実際には、「途中で止まってしまう」「思った以上に時間がかかる」と感じる方が非常に多い手続きです。

その理由は、単なる手順の問題ではなく、手続きの構造そのものにあります。

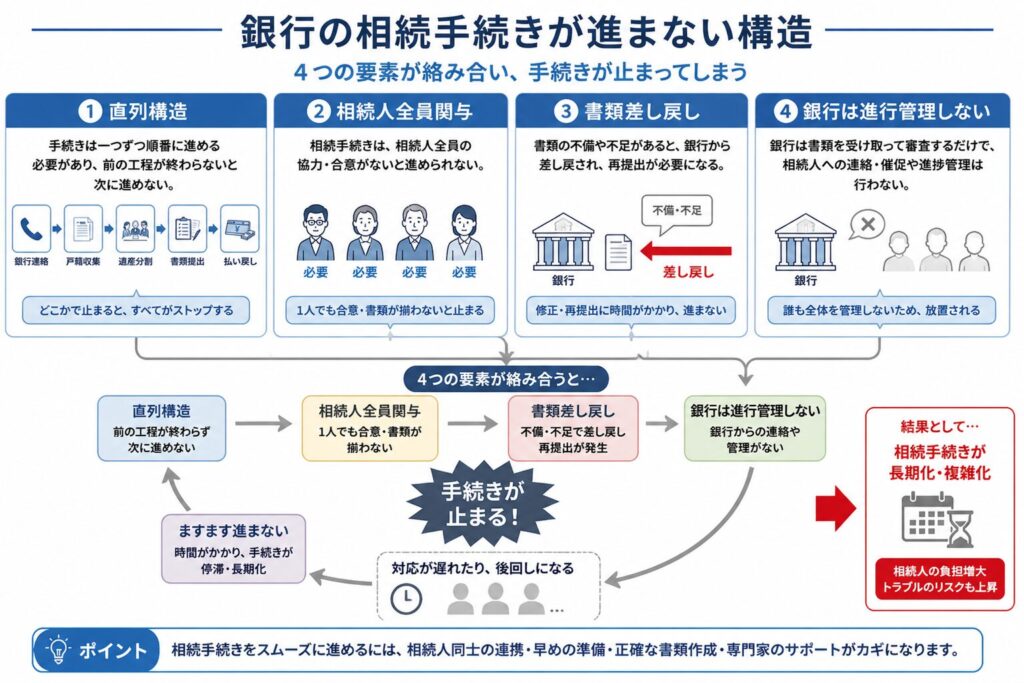

なぜ銀行の相続手続きは進まないのか(構造理解)

銀行の相続手続きが進まないのは、個々の作業が難しいからではなく、手続き全体が「止まりやすい構造」になっているためです。

この構造は、大きく次の3つの特徴に分けて考えることができます。

■ ① 手続きが“直列”で進む構造になっている

銀行の相続手続きは、

戸籍収集 → 相続人確定 → 遺産分割 → 書類提出

というように、前の工程が終わらないと次に進めない「直列構造」になっています。

そのため、どこか一つでも止まると、その後の手続きがすべて止まってしまいます。

一見シンプルに見える流れでも、実務ではこの“詰まりやすさ”が大きな負担になります。

■ ② 相続人“全員関与”が前提の構造

銀行手続きでは、相続人の一部だけで進めることはできず、原則として相続人全員の同意と書類が必要になります。

つまり、

- 一人でも連絡が取れない

- 手続きに非協力的な人がいる

- 書類の準備が遅れている人がいる

といった状況があると、それだけで手続き全体が止まってしまいます。

■ ③ 書類審査が厳格で“差し戻し前提”の構造

銀行は提出された書類を厳格に確認するため、少しの不備でも手続きは進まず、差し戻しになるのが基本です。

例えば、

- 印鑑証明書の期限切れ

- 記載内容の不一致

- 必要書類の不足

といった小さなミスでも、再提出が必要になります。

その結果、「一度で終わらない手続き」になりやすいのが特徴です。

■ ④ 銀行は“全体の進行管理をしない”構造

見落とされがちですが、非常に重要なのがこの点です。

銀行はあくまで「提出された書類を処理する立場」であり、

手続き全体の進行管理やナビゲーションは行いません。

- 次に何をすべきか

- どこで止まっているのか

- どの順番で進めるべきか

といった判断は、すべて相続人側に委ねられます。

これらが組み合わさるとどうなるか

ここまでの4つの構造が組み合わさることで、

- 1つ止まると全部止まる

- 1人遅れると全部止まる

- 1回のミスでやり直しになる

という状態になり、結果として

「手続きが進まない」「想定以上に長期化する」

という状況が起こります。

銀行口座の相続手続きでよくある失敗と注意点(具体例)

こうした構造を理解していないまま手続きを進めると、

実務では「特定のポイントで止まる」という形で失敗が発生します。

主なパターンは、次の4つに整理できます。

■ ① 「初期工程」で止まる(戸籍収集の遅れ)

まず多いのが、手続きの最初の段階で止まってしまうケースです。

特に戸籍収集は、

- 本籍地が複数にまたがっている

- 古い戸籍の取り寄せが必要

- 郵送対応で時間がかかる

といった理由で、想定以上に時間がかかることがあります。

この段階で止まると、その後のすべての手続きが進まなくなります。

■ ② 「合意形成」で止まる(相続人間の調整)

次に多いのが、相続人同士の話し合いで止まるケースです。

- 意見がまとまらない

- 連絡が取れない相続人がいる

- 感情的な対立がある

といった状況になると、遺産分割が進まず、そのまま手続き全体が停滞します。

これは「全員関与構造」の影響を最も強く受けるポイントです。

■ ③ 「審査段階」で止まる(書類不備・差し戻し)

手続きが進んだ後でも、書類の段階で止まるケースが非常に多くあります。

- 印鑑証明書の期限切れ

- 記載内容の不備

- 必要書類の不足

といったミスがあると、銀行では受け付けてもらえず、再提出が必要になります。

この「差し戻し前提」の構造により、手続きは一度で完了しないことが多くなります。

■ ④ 「判断の遅れ」で止まる(後回し・長期化)

見落とされがちですが、意外と多いのがこのパターンです。

「落ち着いてからやろう」と考えているうちに着手が遅れ、

結果として手続き全体が長期化してしまうケースです。

銀行の相続手続きには明確な期限がないため、

動かない限り進まない構造になっています。

失敗は“個別の問題”ではなく“構造の結果”

ここまで見ていただくと分かる通り、これらの失敗は偶然ではなく、

- 直列構造

- 全員関与

- 差し戻し前提

- 自己管理型

といった手続きの構造によって引き起こされています。

つまり、個々の対応力の問題というよりも、

構造を理解していないと誰でも同じように止まりやすい手続きなのです。

実際に、銀行口座の凍結によって

「葬儀費用が払えない」「生活費の引き出しができない」など、現実的なトラブルが発生するケースも少なくありません。

こうした具体的な事例や対処法については、こちらの記事で詳しく解説しています。

銀行口座が凍結された後の解除手続きについて詳しく知りたい方はこちら

「知っているかどうか」で差が出る手続き

ここまで見ていただいた通り、銀行の相続手続きは、単に知識があるかどうかではなく、全体の流れを理解しているかどうかで進み方が大きく変わります。

実際には、

- どこで止まりやすいのか

- 何が原因でやり直しになるのか

- どの順番で進めるべきか

といったポイントを把握しているだけで、手続きの負担や時間は大きく変わります。

逆に、全体像を知らないまま進めてしまうと、同じところで何度もつまずき、結果として長期化してしまうケースも少なくありません。

5. 死亡後の銀行手続きで注意すべきポイント

銀行の相続手続きは、流れを理解するだけでなく、やってはいけないポイントを押さえておくことも非常に重要です。

特に、誤った対応をしてしまうと、手続きが複雑化したり、相続人間のトラブルにつながる可能性もあります。

凍結前でも勝手に引き出すのはNG(法的リスク・銀行の責務)

「凍結される前なら引き出しても問題ないのでは?」と考える方もいますが、この考え方には注意が必要です。

たとえ口座が凍結される前であっても、その預金は相続財産として扱われます。

つまり、特定の人だけが自由に使ってよいお金ではありません。

この状態で無断で引き出しを行うと、

- 他の相続人とのトラブルになる

- 後から返還や精算を求められる

- 遺産分割協議がまとまらなくなる

といった問題につながる可能性があります。

また銀行側としても、死亡の事実を把握した後に不適切な払戻しを行うことはできません。

これは、相続人全体の権利を保護するための責務でもあります。

「少しだけなら大丈夫」という判断が、後から大きな問「凍結される前なら引き出しても問題ないのでは?」と考える方もいますが、この考え方には注意が必要です。

たとえ口座が凍結される前であっても、その預金は被相続人の死亡時点で相続財産となり、相続人全員の共有財産として扱われます。

つまり、特定の人だけが自由に引き出してよいお金ではありません。

この状態で無断で預金を引き出した場合、単なるトラブルではなく、法律上の問題に発展する可能性があります。

例えば、

- 他の相続人の権利を侵害したとして、不法行為に基づく損害賠償請求を受ける可能性

- 不当利得として返還を求められる可能性

- 使途や状況によっては、使い込み(横領)を疑われるリスク

などが考えられます。

そして重要なのは、その後の対応です。

問題のある引き出しを行った場合、引き出した金額の返還や精算といった責任を負う必要が生じることになります。

しかし、こうした金銭的な問題以上に深刻になりやすいのが、相続人同士の信頼関係の悪化です。

- 「勝手にお金を使われた」

- 「説明がなかった」

- 「不公平だ」

といった不信感が生まれることで、遺産分割の話し合いがまとまらなくなり、結果として手続き全体が長期化するケースも少なくありません。

また銀行側としても、死亡の事実を把握した後に特定の相続人へ払戻しを行うことはできません。

これは、相続人間の公平性を保ち、トラブルや責任問題を防ぐための金融機関としての法的・実務的な責務によるものです。

「少しだけなら大丈夫」という判断が、結果として法的責任や人間関係の問題に発展する可能性があるため、慎重な対応が求められます。題になるケースもあるため、慎重な対応が必要です。

銀行ごとに手続きが異なるため注意が必要

銀銀行の相続手続きは、基本的な流れや必要書類の大部分は共通していますが、一部については銀行ごとに異なる点があるため注意が必要です。

実務上は、

- 戸籍謄本一式

- 相続人全員の印鑑証明書

- 遺産分割協議書

といった主要な書類は、どの銀行でも共通して求められるケースがほとんどです。

全体の8〜9割程度は共通していると考えてよいでしょう。

一方で、

- 銀行独自の申請書類(払戻請求書など)

- 追加で求められる補足書類

- 窓口対応や予約制の有無

といった点については、銀行ごとに違いがあります。

この「残り1〜2割の違い」に対応できないと、書類の再提出や手続きのやり直しが発生し、結果として手続きが長引く原因になります。

そのため、手続きを進める際は、対象となる銀行ごとに事前に必要書類や手続き方法を確認しておくことが重要です。

複数の銀行口座があると手続き負担が大きくなる

亡くなった方が複数の銀行口座を持っている場合、同じ相続手続きを銀行ごとに繰り返す必要があります。

具体的には、

- 書類の提出

- 窓口対応

- 確認・差し戻し対応

といった一連の手続きを、それぞれの銀行で個別に行うことになります。

そのため、口座数が増えるほど手続きの負担は大きくなり、全体のスケジュール管理も難しくなります。

さらに注意したいのが、書類の使い回しに関する誤解です。

相続手続きで使用する戸籍謄本や印鑑証明書などは、内容自体は共通していても、

- 銀行ごとに提出が必要(=口座数分用意する必要がある)

- 原本提出を求められるケースがある

ため、「1セットあれば足りる」というわけではありません。

また、順番に手続きを進める場合にもリスクがあります。

同じ書類を使って2つ目の銀行で手続きを進めようとすると、印鑑証明書の有効期限(通常3か月)を過ぎてしまい、結果として書類の再取得が必要になるなど、手続きが余計に長引く原因になります。

さらに、手続き全体が長期化した場合には、相続税の申告期限(原則10か月)に影響する可能性もあるため注意が必要です。

このように、複数の銀行口座がある場合は、書類をまとめて準備したうえで各銀行の手続きを同時並行で進めることが、手続きの長期化を防ぐために重要になります。

一つずつ順番に処理していくと、結果として時間も手間も大きく増えてしまうため、最初の段階で全体の計画を立てておくことが重要です。

ここまで見ていただいたように、銀行の相続手続きは「知らずにやってしまうミス」によって負担が大きく変わるため、あらかじめ注意点を押さえておくことが重要です。

6. 必要書類とチェックリスト【銀行ごとの違いに注意】

銀行の相続手続きを進めるためには、いくつかの書類を事前に準備する必要があります。

基本的な書類は共通していますが、一部は銀行ごとに異なるため、全体像を押さえたうえで準備を進めることが重要です。

銀行手続きに必要な主な書類一覧

銀行の相続手続きで一般的に求められる書類は、次のとおりです。

- 被相続人の戸籍謄本一式(出生から死亡まで)

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(または遺言書)

- 通帳・キャッシュカード

- 本人確認書類

これらはほとんどの銀行で共通して求められる書類であり、全体の8〜9割はこのセットで対応可能です。

ただし、戸籍の収集や印鑑証明書の取得には時間がかかることもあるため、できるだけ早めに準備を始めることが重要です。

銀行ごとに異なる手続きと注意点

基本書類は共通している一方で、銀行ごとに以下のような違いがあります。

- 銀行独自の申請書(払戻請求書など)の提出が必要

- 追加で求められる補足書類がある

- 窓口対応・予約制の有無が異なる

この「1〜2割の違い」に対応できないと、書類の差し戻しや再提出が発生し、手続きが長引く原因になります。

そのため、手続きを進める際は、対象となる銀行ごとに事前に必要書類や手続き方法を確認しておくことが重要です。

銀行ごとの具体的な手続きの流れや必要書類については、以下の記事で詳しく解説しています。

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

手続きをスムーズに進めるためのチェックリスト

実際に手続きを進める際は、次のポイントを意識するとスムーズです。

- 戸籍は早めにまとめて取得しておく

- 印鑑証明書は有効期限(通常3か月)に注意する

- 複数の銀行がある場合は同時並行で進める

- 銀行ごとの必要書類を事前に確認する

事前準備の精度によって、その後の手続きの負担や期間は大きく変わります。

7. あなたの状況別|今やるべきこと

ここまで銀行の相続手続きの流れや注意点を解説してきましたが、実際には「今どの段階にいるか」によって、取るべき行動は異なります。

ここでは、よくある3つの状況ごとに、今やるべきことを整理します。

まだ銀行に連絡していない場合

まだ銀行に死亡の連絡をしていない場合は、まずは対象となる銀行を把握し、順次連絡を行うことから始めます。

この段階では、どの銀行に口座があるかを確認し、通帳やキャッシュカードを探すとともに、取引履歴や郵送物などから口座情報を整理しておくと、その後の手続きがスムーズになります。

また、連絡後は口座が凍結されるため、事前に引き落とし状況を確認しておくことも重要です。

具体的には、普通口座の引き落とし履歴に加えて、クレジットカードの支払い履歴や、家賃など振込で支払っているケースがないかといった点も含めて確認しておきましょう。

すでに口座が凍結されている場合

すでに銀行口座が凍結されている場合は、相続手続きを進める段階に入っています。

この段階では、

- 戸籍の収集

- 相続人の確定

- 遺産分割の方針決定

を優先的に進める必要があります。

特に、戸籍収集や相続人間の調整に時間がかかるケースが多いため、できるだけ早く着手することが重要です。

また、複数の銀行がある場合は、手続きを並行して進めることも意識しておきましょう。

すでにお金を引き出してしまった場合

すでに亡くなった方の口座からお金を引き出している場合は、まず状況の整理と適切な対応が必要になります。

はじめに、いつ・いくら引き出したのか、そして何に使ったのか(葬儀費用など)を明確にし、他の相続人に説明できる状態にしておくことが重要です。

■ 法的な観点での注意点

無断で預金を引き出した場合、状況によっては法的な問題に発展する可能性があります。

例えば、

- 相続財産を処分したとみなされ、単純承認に該当し相続放棄ができなくなる可能性

- 他の相続人から不当利得返還請求を受ける可能性

- 行為の内容によっては、不法行為に基づく損害賠償請求の対象となる可能性

などが考えられます。

特に、「後から相続放棄を検討している」という場合には影響が出る可能性があるため、慎重な判断が必要です。

■ 感情面・人間関係への影響

法的な問題と同様に注意したいのが、相続人同士の関係への影響です。

- 「勝手にお金を引き出された」

- 「説明がなかった」

- 「不公平だ」

といった不信感が生まれることで、遺産分割の話し合いがまとまらなくなるケースも少なくありません。

結果として、手続き全体が長期化し、精神的な負担も大きくなります。

■ 対応の基本的な考え方

このような状況になっている場合は、対応を後回しにせず、

- 事実関係を整理する

- 他の相続人に説明する

- 必要に応じて精算・調整を行う

といった対応を早めに進めることが重要です。

また、法的な観点が気になる方は、早めに弁護士にご相談ください。

8. 銀行の相続手続きは自分でできる?判断基準

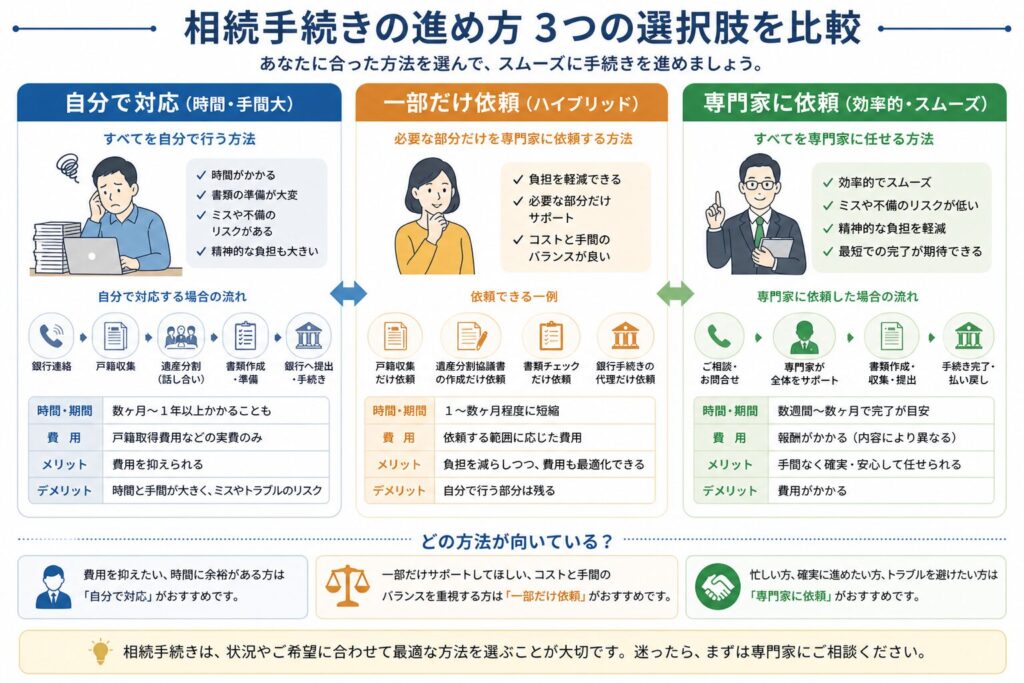

銀行の相続手続きは、自分で進めることも可能ですが、すべてのケースでスムーズに進むとは限りません。

状況によっては、手続きの負担が大きくなり、時間や労力が想定以上にかかることもあります。

そのため、「自分でやるか・専門家に依頼するか」は、状況に応じて判断することが重要です。

① すべて自分で対応するケース

次のようなケースであれば、比較的スムーズに自分で手続きを進められる可能性があります。

- 相続人が少なく、関係性も良好である

- 遺産分割の内容がすでに決まっている

- 銀行口座の数が少ない

- 戸籍収集や書類準備に時間をかけられる

このような場合は、全体の流れを理解したうえで進めれば、大きな問題なく完了できることが多いでしょう。

② 一部だけ専門家に依頼するケース(現実的な選択肢)

すべてを自分で行うのが難しい場合でも、負担の大きい部分だけを専門家に任せるという方法もあります。

例えば、

- 戸籍の収集

- 相続人の確定

- 書類作成(遺産分割協議書など)

といった手間のかかる作業を依頼し、それ以外は自分で進めることで、費用を抑えながら負担を軽減することが可能です。

特に、戸籍収集は時間と手間がかかりやすいポイントのため、ここだけを依頼するケースも少なくありません。

③ 専門家に一括で依頼するケース

一方で、次のような場合は最初から専門家に依頼することを検討した方がよいでしょう。

- 相続人が多い、または関係が複雑

- 相続人同士で意見がまとまっていない

- 戸籍収集が難航している

- 複数の銀行口座があり、手続きの負担が大きい

- 仕事などで手続きに十分な時間が取れない

このようなケースでは、無理に自分で進めると手続きが止まりやすく、結果として時間や労力が大きくなってしまう可能性があります。

判断のポイントは「どこまで自分でやるか」

銀行の相続手続きは、「やろうと思えば自分でもできる」手続きです。

しかし実際には、戸籍の収集や相続人同士の調整、書類不備によるやり直しなどで、想定以上に時間や手間がかかるケースも少なくありません。

そのため重要なのは、「自分でできるかどうか」ではなく、どこまで自分で対応するかを判断することです。

すべてを自分で進めることもできますが、

- 手間のかかる部分だけ専門家に任せる

- 最初からすべて専門家に任せてスムーズに終わらせる

といった選択をすることで、結果的に手続きの負担や期間を大きく減らせる場合もあります。

特に、手続きが止まっている場合や、進め方に不安がある場合は、無理に進めるよりも一度専門家に相談することで、やり直しや長期化を防げる可能性があります。

9. 専門家に依頼すべきケースとメリット

銀行の相続手続きは自分で進めることも可能ですが、状況によっては専門家に依頼した方がスムーズに進むケースもあります。

ここでは、代表的なケースと、それぞれのメリットを整理します。

一部を専門家に任せるケースとメリット

戸籍収集や書類作成など、手続きの一部に負担を感じている場合は、必要な部分だけ専門家に任せる方法があります。

特に、

- 戸籍の収集

- 相続人の確定

- 遺産分割協議書の作成

といった工程は、手続き全体の土台となるため、ここでつまずくと銀行手続きが進まなくなります。

こうした部分を任せることで、

- 手続きの停滞を防げる

- 書類の不備ややり直しを減らせる

- その後の銀行手続きをスムーズに進めやすくなる

といったメリットがあります。

「全部は任せなくていいが、重要な部分だけ外す」ことで、効率よく進められるのが特徴です。

専門家に一括で依頼するケースとメリット

一方で、手続き全体の負担が大きい場合や、進め方に不安がある場合は、最初からまとめて依頼する方法が適しています。

例えば、

- 相続人が多い、または関係が複雑

- 相続人同士の調整が必要

- 戸籍収集が思うように進まない

- 複数の銀行口座があり手続きが煩雑

- 手続きに十分な時間が取れない

といったケースです。

こうした状況では、自分で進めようとすると手続きが分断されやすく、結果として全体が止まりやすくなります。

専門家にまとめて依頼することで、

- 手続き全体を整理して進められる

- 作業の抜け漏れを防げる

- 複数の銀行手続きも効率的に対応できる

といったメリットがあり、結果的に手続きの長期化を防ぎやすくなります。

どこまで依頼するか迷う場合は、「手続きが止まっているかどうか」を一つの目安にすると判断しやすくなります。

すでに手続きが止まっている場合は、自分で立て直すよりも、全体を整理したうえで進めた方が結果的に早く終わるケースも多くあります。

まとめ|銀行手続きは「全体理解」と早めの判断が重要

死亡後の銀行手続きは、流れ自体はシンプルに見えますが、実際には戸籍収集や相続人の調整、書類の不備などによって、途中で止まりやすい手続きです。

特に、

- どこで止まっているのか分からない

- 手続きの進め方に自信がない

- 書類の準備や調整に時間がかかっている

といった状態になると、気づかないうちに手続きが長期化してしまうケースも少なくありません。

そのため重要なのは、

全体の流れを理解したうえで、早い段階で進め方を判断することです。

銀行の相続手続きは、

- 自分で進める

- 必要な部分だけ専門家に任せる

- まとめて依頼して効率的に進める

といった選択肢があり、状況に応じて進め方を変えることができます。

無理にすべてを自分で進める必要はなく、手続きが止まる前に適切な判断をすることが、結果的に負担や時間を減らすことにつながります。

もし、

- 手続きが思うように進まない

- この進め方で合っているか不安がある

と感じている場合は、一度状況を整理するだけでも、その後の進め方が大きく変わることがあります。

「まだ大丈夫」と思っている段階で動くことが、最もスムーズに終わらせるポイントです。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。