「一時払い終身保険は相続対策になりますよ」

保険会社や金融機関からそう勧められ、

本当に必要なのか迷っていませんか?

- 節税になると聞いたけど、本当なのか分からない

- デメリットもあると聞いて不安

- とりあえず勧められたけど、このまま契約していいのか判断できない

こうした疑問を持つのは、ごく自然なことです。

実際、一時払い終身保険は相続対策としてよく使われる手法ですが、

すべての人に有効な“万能な対策”ではありません。

資産額や家族構成、そして財産の中身によって、

「やるべき人」と「やらなくていい人」がはっきり分かれます。

さらに注意したいのが、

生命保険は“遺言や遺産分割協議とは別のルールで動く”という点です。

保険の設計次第では、

- 特定の相続人だけが多く受け取る

- 遺言や遺産分割の内容と結果が一致しない

といったトラブルにつながるケースもあります。

実際に、こうした“仕組みの違い”を理解しないまま進めてしまい、

相続人同士の認識にズレが生まれるケースも少なくありません。

この点については、以下の記事で詳しく解説しています

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

この記事では、

- 一時払い終身保険の仕組み

- メリット・デメリット

- 他の相続対策との違い

- 具体的なシミュレーション

を通して、

「自分はやるべきかどうか」を判断できる状態になること

をゴールに解説していきます。

目次

1. 一時払い終身保険は相続対策として有効なのか【結論】

一時払い終身保険で迷っている方へ

まず結論の前に、この記事が向いている方を整理しておきます。

- 相続財産が8,000万円以上あり、相続税が気になっている

- 現金だけでなく、不動産も保有している

- 保険を勧められているが、本当に必要か判断できない

- 家族間で揉めない形で資産を残したい

こうした方であれば、

一時払い終身保険は有力な選択肢の一つになります。

結論:一時払い終身保険は「条件が合えば有効」

結論から言うと、

一時払い終身保険は、条件が合えば非常に有効な相続対策です。

ただし重要なのはここです。

一時払い終身保険は、誰にでも必要な対策ではありません。

たとえば、相続税がかからない程度の資産であれば、

あえて保険を使わなくても大きな問題にはなりません。

また、時間をかけて贈与できる余裕がある場合も、他の方法の方が有利になることがあります。

一方で、状況が変わると話は別です。

相続税が発生する見込みがあり、

さらに不動産の割合が多く、すぐに使える現金が少ない場合。

あるいは、時間をかけずに短期間で対策を進める必要がある場合。

こうしたケースでは、一時払い終身保険は有力な選択肢になります。

非課税枠の活用・納税資金の確保・分割しやすさ

この3つを同時に満たせる点が、大きな強みです。

ただし、ここでもう一つ重要なポイントがあります。

それは、

生命保険だけで相続対策は完結しないということです。

生命保険は、受取人に直接支払われる仕組みのため、

遺産分割とは別に扱われます。

その結果、遺言や遺産分割の内容と実際の受け取り方にズレが生じたり、

特定の相続人に財産が偏ってしまう可能性があります。

実際に、

「遺言では平等に分けたはずなのに、保険のせいで不公平に見える」

というケースも少なくありません。

この点については、以下の記事で詳しく解説しています

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

そのため重要なのは、

保険単体で考えるのではなく、相続全体で設計することです。

2. 一時払い終身保険とは?基本の解説

相続対策として注目されている「一時払い終身保険」ですが、その仕組みや特徴をしっかりと理解しておくことが、正しく活用するための第一歩です。

ここでは、一時払い終身保険とは何か、どのような特徴があり、なぜ相続対策に適しているのかを丁寧に解説していきます。

一時払い終身保険とは?

一時払い終身保険とは、保険料を契約時に一括で支払う終身保険のことです。

通常の生命保険では、毎月(あるいは毎年)保険料を支払い続ける形が一般的ですが、この一時払い終身保険は一度の支払いで一生涯の保障が得られるというのが最大の特徴です。

例えば、契約時に1,000万円を支払えば、それに応じた死亡保険金が保証され、契約者が亡くなるまで保障が継続されます。医療保険などのように「途中で切れる」ことがなく、一生涯、死亡保障が続くのです。

「一時払い」だからこそできる、シンプルで安心な相続対策

この保険の大きなメリットは、仕組みが非常にシンプルで管理しやすいという点にあります。

- 保険料の支払いは最初の一度だけ

- 以降の手続きや支払いが不要

- 契約者が亡くなった時点で、指定された受取人に保険金が支払われる

このような特性から、高齢の方や金融商品に詳しくない方でも使いやすく、相続対策として選ばれるケースが増えています。

終身保険の基本的な仕組み

「終身保険」とは、被保険者(契約で保障される人)が亡くなった時に死亡保険金が支払われる保険のことです。

保障期間は「一生涯」で、契約者が何歳まで生きても、いつ亡くなっても、必ず保険金が支払われるというのが最大の安心材料です。

また、死亡保険金は現金で遺族に支払われるため、相続税の納税資金としても非常に有効です。

相続対策として注目される理由

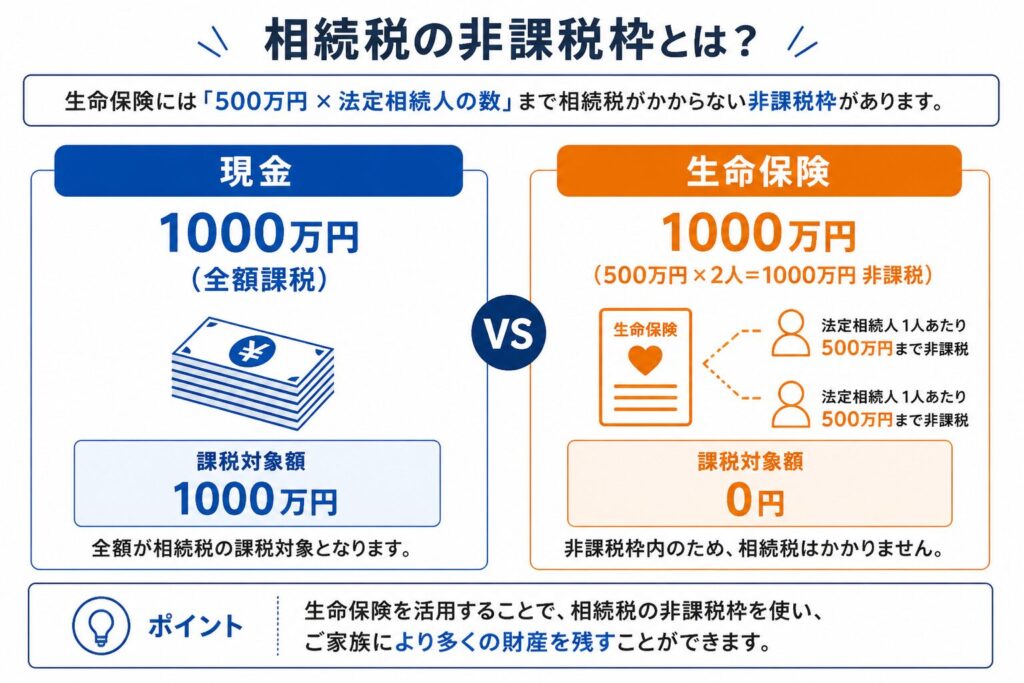

一時払い終身保険が相続対策として注目される最大の理由は、「死亡保険金には非課税枠がある」という税制上の優遇措置にあります。

相続税法では、死亡保険金について以下のような非課税枠が設定されています。

「500万円 × 法定相続人の数」

たとえば、法定相続人が3人いる場合は、1,500万円までの死亡保険金が非課税になります。

これにより、同じ金額の現金をそのまま相続するよりも、一時払い終身保険を活用して保険金として受け取ったほうが、相続税の課税対象となる金額を減らすことができるのです。

相続人にとってのメリット

- 手続きがスムーズ(死亡保険金は遺産分割協議を待たずに支払われる)

- 納税資金として即時活用可能

- 相続人間のトラブル回避(受取人が指定されているため、他の相続人と揉めづらい)

- 資産の分配がしやすい(現金として支払われるため、物納や不動産の分割と違って平等感がある)

こんな人に向いている

- まとまった資金(余裕資金)があり、相続対策を検討している人

- 親の資産をスムーズに引き継ぎたいと考えている人

- 将来、相続税の負担が懸念される家庭

- 家族間の相続トラブルを避けたい人

一時払い終身保険に関して小まとめ

一時払い終身保険は、「非課税枠の活用」「資産のスムーズな移転」「納税資金の確保」といった点で、相続対策に非常に効果的です。

ただし、これらの効果を得るためには、契約形態やタイミングなど、いくつか注意すべきポイントがあります。

次のセクションでは、相続対策として一時払い終身保険を使う際の具体的なメリットをさらに詳しく解説していきます。

3. 一時払い終身保険とは?仕組みをわかりやすく解説

生命保険・終身保険の基本(まずはここを押さえる)

生命保険とは、被保険者が亡くなった際に、あらかじめ指定した受取人に保険金が支払われる仕組みです。

その中でも終身保険は、一生涯にわたって保障が続くタイプの保険で、いつ亡くなっても保険金が支払われます。

一定期間のみ保障される定期保険とは異なり、

確実に保険金が支払われる点が特徴です。

一時払い終身保険とは?

一時払い終身保険とは、その名の通り、

保険料を契約時に一括で支払う終身保険です。

通常の終身保険は毎月または毎年保険料を支払いますが、

一時払いの場合は、数百万円〜数千万円といったまとまった資金を一度に支払います。

その代わりに、保険料は契約時に一度支払えばその後の負担はなく、

仕組み自体も比較的シンプルで分かりやすいのが特徴です。

そして、相続対策として注目される理由は、

この「一括で資産を移せる」という性質にあります。

相続で使われる理由(非課税枠)

一時払い終身保険が相続対策として使われる最大の理由は、

生命保険特有の非課税枠が使える点です。

死亡保険金には、

500万円 × 法定相続人の数

という非課税枠が設けられています。

たとえば、相続人が2人であれば、

最大1,000万円まで相続税の対象外になります。

現金のまま保有している場合は、そのまま課税対象になりますが、

一部を生命保険に変えておくことで、課税対象を圧縮することが可能です。

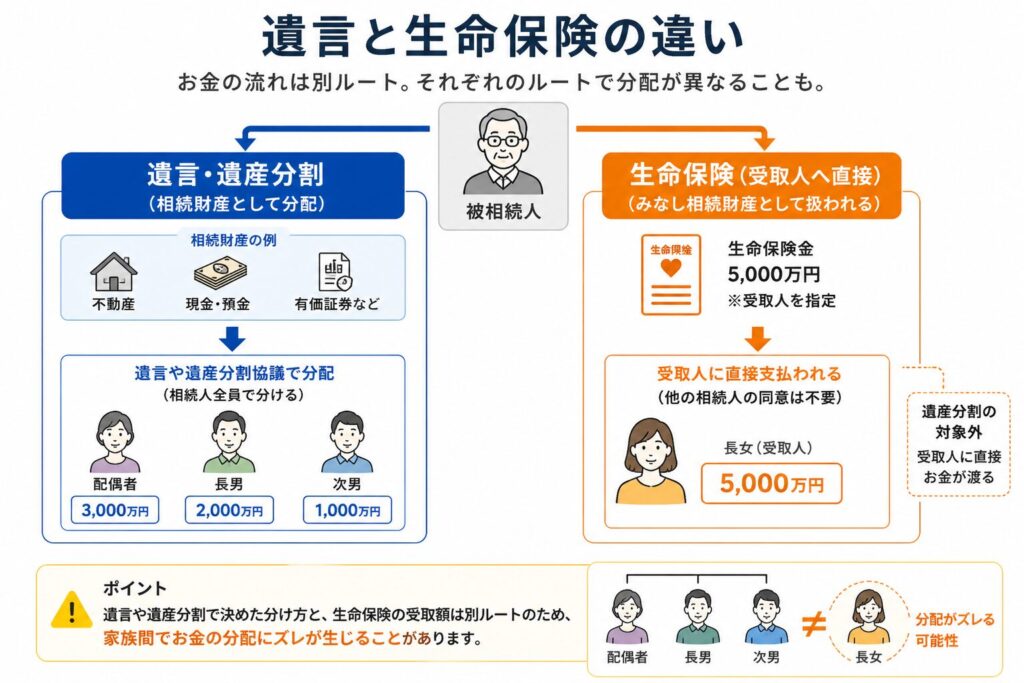

また、生命保険にはもう一つ大きな特徴があります。

それは、

受取人に直接支払われるという点です。

この仕組みにより、相続発生後すぐに現金を受け取ることができ、

そのまま納税資金として活用できる点も大きな特徴です。

一方で、この特徴があるからこそ、

遺言や遺産分割協議とは別にお金が動く

という点には注意が必要です。

その結果、遺言や遺産分割の内容と実際の受け取り方にズレが生じたり、特定の相続人に財産が偏ってしまう可能性があります。

この点については、遺言と生命保険の優先関係やトラブル事例をまとめた以下の記事も参考になります

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

4. 一時払い終身保険のメリット【相続対策としての強み】

非課税枠(500万円×法定相続人)を活用できる

一時払い終身保険が相続対策として使われる最大の理由は、

生命保険特有の非課税枠を活用できる点にあります。

死亡保険金には、

500万円 × 法定相続人の数

という非課税枠が設けられています。

たとえば、相続人が2人であれば最大1,000万円までが非課税となり、

同じ金額を現金で保有している場合と比べて、課税対象を抑えることができます。

この「現金を保険に変えるだけで課税対象を減らせる」という点が、

一時払い終身保険が相続対策として活用される大きな理由です。

納税資金を確実に準備できる

相続で意外と問題になりやすいのが、納税資金の確保です。

特に不動産の割合が多い場合、財産はあるのに現金が足りず、納税のために不動産を急いで売却せざるを得ないといったケースも少なくありません。

その点、生命保険は受取人に直接支払われるため、

相続発生後比較的早い段階で現金を受け取ることができます。

必要なタイミングで現金を確保できる

という意味で、納税資金対策として非常に有効です。

分割しやすく相続トラブルを防ぎやすい

相続では、「どう分けるか」が大きな問題になります。

不動産の場合はそう簡単にはいきません。

誰が相続するのか、売却するのか、それとも共有にするのかといった判断が必要になり、

トラブルにつながるケースも少なくありません。

その点、生命保険は「受取人を指定できる」ため、

特定の人に確実にお金を渡すことができます。

分け方をあらかじめ決めておける

という意味で、分割対策としても機能します。

ただし、この特徴はメリットである一方で注意も必要です。

受取人の設定によっては、

他の相続人とのバランスが崩れ、不公平感につながる可能性もあります。

実際に、遺言や遺産分割の内容と受け取り方が一致せず、

相続トラブルに発展するケースもあります。

この点については、遺言と生命保険の関係を解説した以下の記事も参考になります

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

短期間で相続対策ができる

相続対策というと、暦年贈与のように

時間をかけて少しずつ進める方法をイメージする方も多いかもしれません。

一方で、一時払い終身保険は

まとまった資金を一度に移すことができるため、短期間で対策を進めることができます。

高齢になってから相続対策を考え始めた場合でも、あるいは早い段階で全体像を整理しておきたい場合でも、一時払い終身保険は現実的に活用しやすい手段といえます。

5. 一時払い終身保険のデメリット・注意点

一括払いの負担が大きい

一時払い終身保険は、契約時にまとまった資金を一度に支払う必要があります。

金額としては、数百万円から数千万円になるケースも多く、

資産の一部とはいえ、手元の現金が大きく減ることになります。

そのため、生活資金や緊急時の備えまで使ってしまうと、

かえって資金繰りが不安定になるリスクがあります。

相続対策として有効であっても、

まずは手元資金とのバランスを見極めることが重要です。

解約すると元本割れする可能性がある

一時払い終身保険は長期前提の商品です。

そのため、契約から間もないタイミングで解約すると、

支払った保険料を下回る、いわゆる元本割れが発生する可能性があります。

場合によっては、数十万円〜100万円以上の差が出るケースもあり、

短期間で現金化する前提で利用する商品ではありません。

これは、保険会社が預かった資金を運用して増やすことを前提に設計されているためです。

契約してすぐの段階では、まだ十分に増えていないため、そのタイミングで解約すると元本を下回りやすくなります。

将来的に使う可能性がある資金なのか、

長期で動かさなくても問題ない資金なのかを、事前に整理しておく必要があります

年齢・健康状態によっては加入できない

一時払い終身保険は誰でも加入できるわけではありません。

特に年齢が高くなるほど加入条件は厳しくなり、

70代後半以降では選択肢が限られるケースもあります。

また、健康状態によっては加入を断られることもあるため、

「必要になったときにすぐ入れる」とは限らない点には注意が必要です。

検討するのであれば、早めに判断しておくことが重要になります。

相続対策として万能ではない

一時払い終身保険は相続対策として有効な手段ですが、

すべてのケースで効果があるわけではありません。

たとえば、相続税がかからない水準の資産であれば、

非課税枠のメリットを十分に活かせない可能性があります。

また、時間をかけて贈与できる状況であれば、

他の方法の方が効率的になるケースもあります。

「とりあえず入っておけば安心」という商品ではない

という前提で考えることが重要です。

受取人の設定によってはトラブルになる

生命保険は受取人に直接支払われる仕組みであるため、

設定の仕方によっては相続人同士のバランスが崩れることがあります。

たとえば、特定の相続人だけを受取人に指定した場合、

他の相続人との間で不公平感が生じる可能性があります。

また、遺言や遺産分割協議の内容と受け取り方が一致しないことで、

結果的にトラブルにつながるケースも少なくありません。

実際に、生命保険と遺言の仕組みの違いが原因で、

相続人同士の認識にズレが生じることもあります。

この点については、以下の記事で具体的な事例も含めて解説しています

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

6. 他の相続対策との比較(暦年贈与・不動産)

一時払い終身保険は有効な相続対策の一つですが、

もちろんこれだけが選択肢ではありません。

代表的な方法としては、暦年贈与や不動産を活用した対策があり、

それぞれメリットと注意点が異なります。

また、近年の税制改正によって、

これまで有効とされてきた手法にも変化が出てきています。

ここでは、それぞれの違いを整理しながら、

一時払い終身保険の位置づけを確認していきます。

暦年贈与との違い(コツコツ型 vs 即効性)

暦年贈与は、年間110万円までの非課税枠を活用し、

毎年少しずつ財産を移していく方法です。

長期間にわたって継続できれば、

結果的に大きな節税効果を見込める可能性があります。

ただし、この方法は時間がかかるだけでなく、

近年の税制改正によって注意点も増えています。

2024年(令和6年)以降は、亡くなる前の贈与について

相続財産に加算される期間(いわゆる持ち戻し期間)が、

従来の3年から7年へと延長されました。

これにより、相続直前の贈与は効果が出にくくなり、

短期間での対策としては使いにくくなっています。

(※4年〜7年前の贈与には一部緩和措置がありますが、基本的には長期前提です)

そのため暦年贈与は、

時間をかけて計画的に進められる人に向いている対策といえます。

一方で、一時払い終身保険は、

まとまった資金を一度に移すことができるため、短期間で対策を進めることができます。

時間をかけられる人には暦年贈与、短期間で対策したい人には一時払い終身保険という違いになります。

不動産対策との違い(評価圧縮 vs 流動性)

不動産を活用した相続対策は、

相続税評価額を下げられる点が大きな特徴です。

条件によっては、現金よりも大幅に評価額を圧縮できるため、

節税効果だけを見ると非常に強力な手法といえます。

ただし、この点については近年の税制改正により状況が変わりつつあります。

2026年(令和8年)以降は、

相続直前に購入した不動産を活用した短期的な節税手法に対して、規制が強化される見込みです。

具体的には、相続開始前5年以内に取得した賃貸用不動産について、

従来のような評価額の圧縮が認められにくくなり、

取得価額に近い水準で評価されるケースが増えるとされています。

これにより、これまで行われてきた

「不動産を購入して評価額を下げる」といった短期的な対策は、

効果が出にくくなる可能性があります。

さらに、短期間での売却や贈与は租税回避とみなされるリスクもあり、

相続直前の“駆け込み対策”は慎重な判断が必要です。

その一方で、不動産には構造的な課題もあります。

すぐに現金化しにくく、分割もしづらいため、

相続発生後に納税資金が不足するリスクがあります。

その点、一時払い終身保険は現金で受け取ることができるため、

流動性の面で優れています。

節税効果の大きさでは不動産、確実性と扱いやすさでは保険という違いになります。

一時払い終身保険の立ち位置(バランス型)

ここまで見てきたように、

- 暦年贈与 → 時間をかけてコツコツ進める方法

- 不動産対策 → 節税効果は高いが規制やリスクもある方法

といった特徴があります。

それに対して、一時払い終身保険は、

短期間で対策ができ、現金で受け取ることができるという点で、

バランスの取れた対策といえます。

極端に節税効果が高いわけではないものの、

「確実性」「流動性」「分割のしやすさ」といった点を重視する場合には、

現実的で使いやすい選択肢になります。

相続対策の選び方|判断基準は「資産額」と「資産の中身」

ここまでの比較を踏まえると、

どの対策を選ぶべきかは一概には言えません。

重要なのは、

資産額(相続税がかかるかどうか)

資産の中身(現金か不動産か)

の2つです。

たとえば、相続税がかからない場合は無理に対策をする必要はありませんし、

現金が多い場合は柔軟な対策が取りやすくなります。

一方で、不動産が多く現金が少ない場合は、

納税資金をどう確保するかが重要なテーマになります。

「どの方法が優れているか」ではなく、「自分の状況に合っているか」で判断することが重要です。

7. 【シミュレーション】あなたはどっち?一時払い終身保険が有効かを具体例で解説

ここまでで、一時払い終身保険の特徴や他の対策との違いを見てきました。

ただ、最も重要なのは

「自分の状況でどう判断すべきか」です。

ここでは、資産額や資産の中身ごとに、

一時払い終身保険が有効かどうかを具体的に見ていきます。

ケース①:資産6,000万円・ほぼ現金(相続税がかからないケース)

前提

- 現金:6,000万円

- 相続人:子2人

この場合、基礎控除(3,000万円+600万円×2人=4,200万円)を考慮すると、

相続税がかからない、もしくはごく軽微なケースです。

このような状況では、

一時払い終身保険を使ったとしても、非課税枠のメリットを十分に活かせません。

むしろ、現金を保険に変えることで、

自由に使える資金が減るというデメリットの方が目立ちます。

結論:無理に活用する必要はないケース

ケース②:資産9,000万円・現金多め(判断が分かれる層)

前提

- 現金:7,000万円

- 不動産:2,000万円

- 相続人:子2人

この場合、相続税が発生する可能性が出てきます。

ここで一部の現金(例えば1,000万円)を一時払い終身保険に変えると、

非課税枠(500万円×2人=1,000万円)を活用することができます。

その結果、

- 課税対象を圧縮できる

- 納税資金も確保できる

といった効果が期待できます。

ただし、すべてを保険にする必要はなく、

一部を活用する「部分最適」が現実的な選択になります。

結論:状況に応じて一部活用が有効

ケース③:資産1.5億円・バランス型(積極検討すべきケース)

前提

- 現金:8,000万円

- 不動産:7,000万円

- 相続人:子2人

この場合、相続税は確実に発生します。

一時払い終身保険を活用することで、

- 非課税枠の活用

- 納税資金の確保

- 分割しやすい資産の準備

といった効果を同時に得ることができます。

特に、不動産と現金が混在しているケースでは、

分割や納税のバランスが取りやすくなる点が大きなメリットです。

結論:積極的に検討すべき有効な対策

ケース④:資産1億円・不動産メイン(優先度が高いケース)

前提

- 不動産:8,000万円

- 現金:2,000万円

- 相続人:子2人

このケースで問題になるのは、

納税資金の不足です。

相続税は現金で納付する必要があるため、

不動産が多い場合は資産があっても現金が足りない状況になりやすくなります。

このような場合に、一時払い終身保険を活用しておくと、

相続発生後すぐに現金を確保できるため、非常に有効です。

結論:優先的に検討すべきケース

ケース⑤:70代後半・加入タイミングがシビアなケース

前提

- 年齢:78歳

- 資産:1億円

- 健康状態:やや不安あり

この場合、そもそも加入できるかどうかがポイントになります。

一時払い終身保険は年齢や健康状態によって制限があるため、

検討が遅れると選択肢自体がなくなる可能性があります。

また、暦年贈与も7年ルールの影響で時間がかかるため、

対策の幅が狭まっている状況です。

結論:検討するなら早めの判断が重要

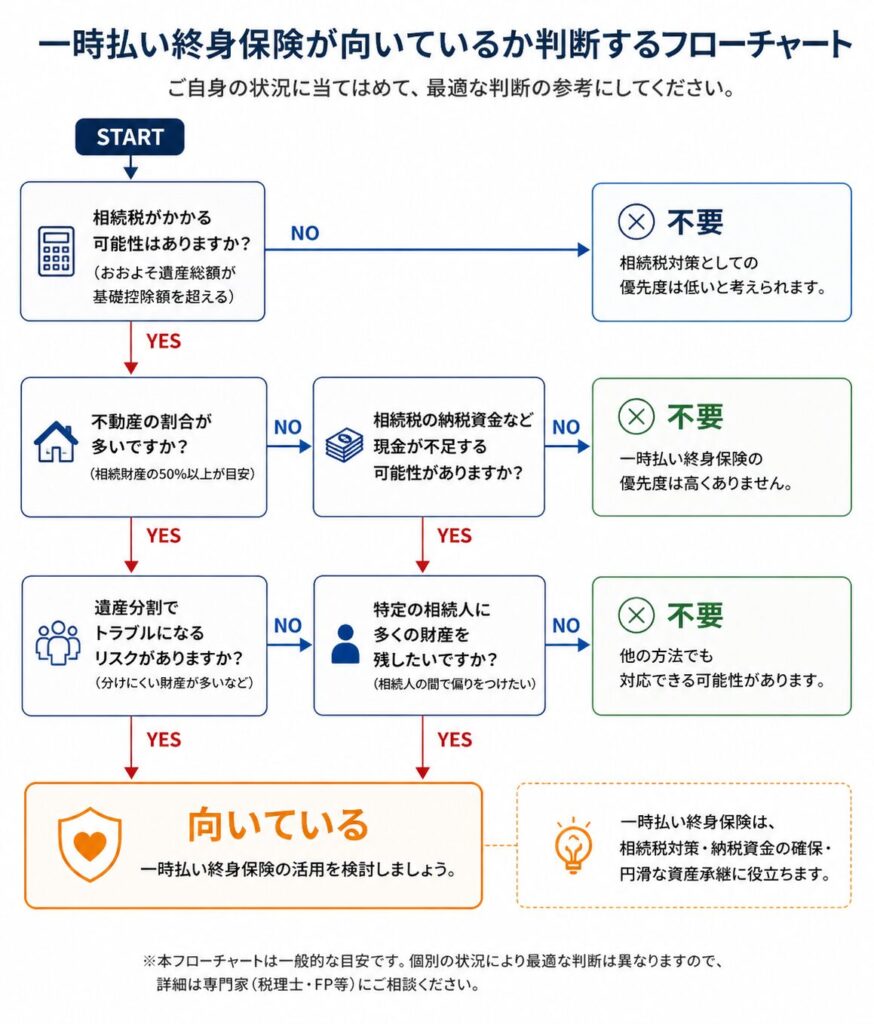

8. 一時払い終身保険が向いている人・向いていない人

ここまでの内容を踏まえると、

一時払い終身保険はすべての人に必要な対策ではありません。

一方で、条件が合えば非常に有効に機能する手段でもあります。

ここでは、どのような人に向いているのか、

逆に向いていないのはどのようなケースかを整理します。

向いている人の特徴

一時払い終身保険は、次のような条件に当てはまる場合に有効です。

相続財産が8,000万円〜1億円以上あり、相続税が発生する可能性がある場合は、

非課税枠を活用することで課税対象を抑える効果が期待できます。

また、不動産の割合が高く現金が少ない場合には、

相続後すぐに使える納税資金を確保できる点が大きなメリットになります。

さらに、相続人同士で分けやすい形で資産を残したい場合にも、

受取人を指定できる生命保険は有効に機能します。

加えて、暦年贈与のように時間をかけた対策が難しい場合や、

短期間で相続対策を進める必要がある場合にも適しています。

「相続税がかかる可能性があり、現金や分割に課題がある人」には特に向いている対策です。

向いていない人の特徴

一方で、次のようなケースでは無理に活用する必要はありません。

相続財産が基礎控除内に収まる場合は、

そもそも相続税対策を行う必要性が低くなります。

また、現金が十分にあり、納税や分割に不安がない場合も、

あえて保険に変えるメリットは大きくありません。

さらに、若く時間的な余裕がある場合は、

暦年贈与など他の方法の方が効率的に進められる可能性があります。

加えて、近い将来に資金を使う予定がある場合や、

流動性を重視したい場合にも慎重な判断が必要です。

「相続税がかからない、または時間と資金に余裕がある人」には優先度は高くありません。

9. よくある質問(FAQ)

Q.一時払い終身保険は損ですか?

一概に損とはいえませんが、条件によって結果は大きく変わります。

特に、契約してから短期間で解約した場合は、

元本割れが発生し損をする可能性があります。

一方で、相続税がかかるケースで非課税枠を活用できれば、

結果的に有利になることもあります。

「短期で見ると損、相続まで含めて見ると有利になる場合がある」

というのが実態です。

Q.一時払い終身保険はやめたほうがいいですか?

すべての人に必要な対策ではないため、

状況によっては利用しない方が良いケースもあります。

たとえば、

- 相続税がかからない

- 現金が十分にあり困らない

- 長期で贈与できる余裕がある

といった場合は、優先度は高くありません。

「自分の状況に合っているか」で判断することが重要です。

Q.一時払い終身保険のデメリットは何ですか?

主なデメリットとしては、

- 一括で大きな資金が必要になる

- 短期解約で元本割れの可能性がある

- 年齢や健康状態によって加入できない

といった点が挙げられます。

また、受取人の設定によっては、

相続人間で不公平感が生じる可能性もあります。

Q.一時払い終身保険で相続税はどれくらい減りますか?

効果はケースによって異なりますが、

非課税枠(500万円×法定相続人)を活用できる分、

その金額に応じて課税対象を減らすことができます。

たとえば相続人が2人であれば、

最大1,000万円分が非課税となります。

実際の節税額は資産構成によって変わるため、

シミュレーションで確認することが重要です。

Q.何歳まで加入できますか?

保険会社によって異なりますが、

一般的には70代後半までが一つの目安になります。

ただし、年齢が上がるほど選択肢は少なくなり、

健康状態によっては加入できない場合もあります。

検討する場合は早めの判断が重要です。

Q.外貨建てと円建てはどちらがいいですか?

外貨建ては利回りが高くなる可能性がある一方で、

為替リスクがあります。

一方、円建ては安定性がある反面、

利回りは比較的低めです。

相続対策としては「為替リスクを取るかどうか」で判断が分かれます。

まとめ|一時払い終身保険は「条件が合えば強力な相続対策」

一時払い終身保険は、

すべての人に必要な対策ではありません。

しかし、

- 相続財産が8,000万円〜1億円以上ある

- 不動産が多く、納税資金に不安がある

- 短期間で相続対策を進めたい

といった条件に当てはまる場合には、

非常に合理的な選択肢になります。

特に、

・非課税枠の活用

・納税資金の確保

・分割しやすい資産の準備

この3つを同時に実現できる点は、大きな強みです。

一方で、生命保険は受取人に直接支払われる仕組みであるため、

遺言や遺産分割との関係も含めて、全体で設計することが重要です。

この点については、以下の記事も参考になります

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

ここまで読んで、

「自分の場合はどのケースに当てはまるのか分からない」

と感じた方も多いかもしれません。

相続対策は、資産額だけでなく

現金と不動産のバランスや家族構成によって最適解が変わります。

一般的な情報だけで判断するのは難しいのが実情です。

特に、相続税がかかる可能性がある場合は、

早めに全体像を整理しておくことで、選べる対策の幅が広がります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。