「生命保険は遺産じゃないから、遺産分割の対象にはならない」

相続の話し合いの中で、このような話を聞いたことがある方も多いのではないでしょうか。

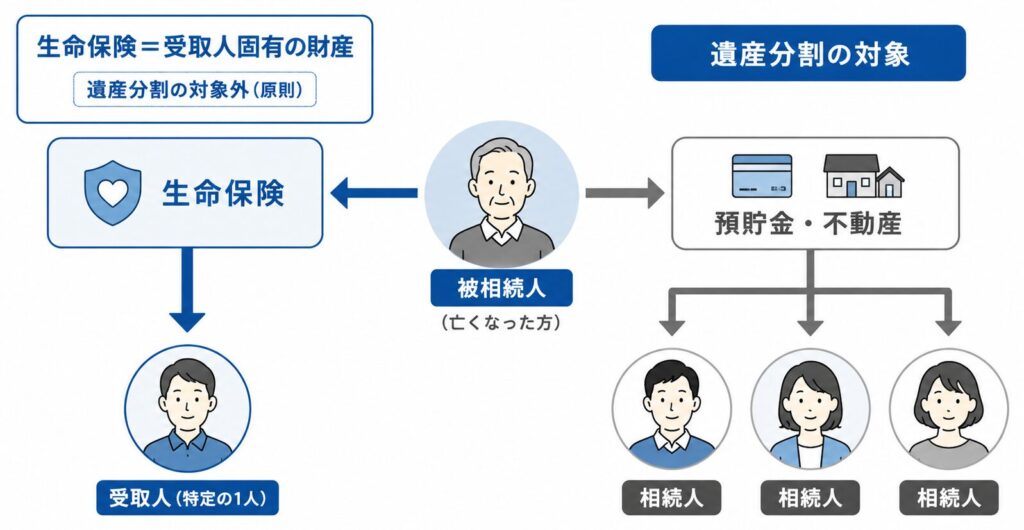

たしかに、生命保険の死亡保険金は、原則として「受取人固有の財産」とされており、預貯金や不動産などの相続財産とは異なる扱いになります。

そのため、原則として遺産分割協議の対象にはなりません。

しかし実際の相続では、それだけで話が終わらないケースも少なくありません。

特定の相続人だけが生命保険を受け取っている場合、生命保険そのものは遺産分割の対象外であっても、相続人同士の話し合いの中で“実質的な調整対象”として扱われることがあります。

また、遺言があっても、生命保険を含めて改めて話し合いになるケースもあります。

相続では、「法律上どう扱われるか」と、「実際にどう着地するか」が必ずしも一致するとは限りません。

目次

①まず結論|生命保険は原則として遺産分割の対象外

生命保険の死亡保険金は、原則として遺産分割の対象にはなりません。

これは、死亡保険金が「受取人固有の財産」と考えられているためです。

たとえば、父が契約者・被保険者となり、長男を受取人に指定していた場合、父が亡くなると保険金は長男に直接支払われます。

この保険金は、預貯金や不動産のように「相続人全員で分ける財産」ではなく、契約によって受取人に渡される財産として扱われます。

そのため、原則として遺産分割協議の対象にはならず、他の相続人の同意がなくても受取人が受け取ることができます。

もっとも、ここで注意したいのは、

「遺産分割の対象外」=「相続で問題にならない」

ではないという点です。

実際の相続では、生命保険そのものは対象外でも、他の相続人とのバランスや納得感の問題から、話し合いの中で調整対象として扱われるケースも少なくありません。

まずは、「法律上の扱い」と「実際の相続の着地」は別の話であることを押さえておくことが重要です。

生命保険が「受取人固有の財産」とされる理由

生命保険は、亡くなった人の財産を相続人全員で分ける仕組みではなく、「契約で指定された受取人に保険金を支払う仕組み」です。

たとえば、受取人が内縁の配偶者や事実婚のパートナーなど、相続人ではない第三者だった場合は、比較的わかりやすいでしょう。保険会社は、契約で指定された受取人に対して保険金を支払います。

この場合、そもそも「相続人全員で分ける財産」という考え方にはなりません。

一方で、実際の相続では、受取人が「長男」「配偶者」「子ども」など、相続人の一人になっているケースが多くあります。

すると、

- 生命保険の受取人

- 遺産を分ける相続人

が重なるため、話が複雑になりやすくなります。

法律上、生命保険は受取人が単独で受け取る財産です。

しかし、相続人の一人だけが高額な保険金を受け取ると、他の相続人からは、

「実質的には財産の偏りではないか」と受け止められることがあります。

このように、生命保険は法律上は「受取人固有の財産」でも、実際の相続では他の相続人との関係の中で問題になりやすいのです。

預貯金・不動産などの相続財産との違い

預貯金や不動産は、亡くなった時点では被相続人本人の財産です。

そのため、遺言がない場合は、相続人全員で遺産分割協議を行い、

誰がどの財産を取得するかを決める必要があります。

一方、生命保険は少し仕組みが異なります。

死亡保険金は、被保険者が亡くなった時点で受取人に直接支払われるため、

そもそも「相続人全員で分ける前提の財産」ではありません。

つまり、

- 預貯金や不動産

→ 相続財産として分割する - 生命保険

→ 受取人が直接受け取る

という違いがあります。

この違いを理解していないと、

「なぜ生命保険だけ一人で受け取れるのか」

「なぜ遺産分割協議に含まれないのか」

が分かりづらくなります。

実際の相続では、この認識のズレが相続人同士の不満につながることも少なくありません。

【まず確認】あなたのケースでは生命保険はどう扱われる?

生命保険は原則として遺産分割の対象外ですが、実際の相続では、契約内容や家族関係によって話し合いになることがあります。

特に問題になりやすいのは、次のようなケースです。

| ケース | 起こりやすい問題 |

|---|---|

| 特定の相続人だけが受取人になっている | 不公平感が出やすい |

| 受取人がすでに死亡している | 誰が受け取るかで混乱しやすい |

| 受取人が「相続人」とだけ指定されている | 分け方で認識がズレやすい |

| 遺言と生命保険の内容が異なる | 相続人同士で調整が必要になりやすい |

たとえば、親が「介護してくれた子に多く残したい」と考えて、特定の子どもだけを生命保険の受取人にしているケースは少なくありません。

しかし、他の相続人から見ると、

「なぜ一人だけ多く受け取るのか」という不満につながることもあります。

実際、生命保険の受取人変更は、税金だけでなく、相続人同士の関係にも大きく影響します。

受取人変更や契約者変更によって、税金や相続トラブルのリスクがどう変わるのかについては、こちらの記事でも詳しく解説しています。

生命保険の契約者変更(親から子)で税金はどう変わる?

生命保険と遺留分の関係を徹底解説

②なぜ生命保険は“相続の現場”で問題になるのか

生命保険は、法律上は「受取人固有の財産」とされており、原則として遺産分割の対象にはなりません。

しかし、実際の相続では、生命保険をきっかけに相続人同士の話し合いが難航するケースも少なくありません。

これは、生命保険が単なる「お金」ではなく、

- 誰に多く残したかったのか

- どの相続人を重視していたのか

- 家族の中でどうバランスを取ろうとしていたのか

といった、被相続人の意思や家族関係が強く反映されやすい財産だからです。

特に、他の相続財産が少ない場合や、特定の相続人だけが高額な保険金を受け取る場合は、

「本当にこのままで公平なのか」という話になりやすく、実際には生命保険も含めて相続全体を調整するケースがあります。

法律上は「対象外」であっても、現実の相続では“完全に切り離して考えられない”ことが多いのです。

特定の相続人だけが生命保険を受け取ると、不公平感が生まれやすい

もっとも多いのが、特定の相続人だけが生命保険を受け取っているケースです。

たとえば、

- 長男だけが受取人になっている

- 後妻だけが受け取る契約になっている

- 介護していた子どもだけが指定されている

といったケースです。

もちろん、被相続人にも理由があることは少なくありません。

実際、

- 長年介護をしてくれた

- 同居して支えてくれていた

- 配偶者の生活保障を優先したかった

など、一定の合理性がある場合もあります。

しかし、保険金を受け取れない相続人からすると、

「なぜ一人だけ多く受け取るのか」

「実質的には遺産と変わらないのではないか」

と感じることがあります。

特に、他の相続財産が少なく、生命保険の割合が大きい場合は、その不公平感が強くなりやすい傾向があります。

法律上、生命保険は受取人固有の財産とされます。

一方で、相続人の感覚としては、“家族のお金”として受け止められることも多く、この認識のズレが相続トラブルにつながることがあります。である一方、感情面では“相続財産の一部”として受け止められやすいのです。

生命保険は原則として遺産分割の対象外ですが、

保険金額が極端に大きい場合は、遺留分との関係が問題になるケースもあります。

「生命保険は遺留分の対象になる?判例と実務を解説」

遺言があっても、相続人同士の話し合いになることは珍しくない

「遺言があるなら、その通りに進むのでは?」と思われるかもしれません。

もちろん、遺言は相続において非常に重要です。

しかし実際には、遺言があっても、相続人全員で改めて話し合いになるケースは少なくありません。

家庭裁判所の司法統計を見ると、毎年多くの遺産分割事件が申し立てられており、相続をめぐる調整や話し合いは、決して珍しいものではないことがわかります。

特に、

- 遺言の内容と生命保険の受取人が一致していない

- 遺産配分に偏りがある

- 相続人の認識に差がある

といった場合は、

「生命保険も含めて全体のバランスを調整したい」

という話になることがあります。

たとえば、遺言では預貯金を均等に分ける内容になっていても、

生命保険は長男だけが受け取る契約になっているケースでは、他の相続人が不公平感を持つこともあります。

このように、相続では「遺言があるかどうか」だけでなく、相続人全員がどのように納得できるかが、実際の着地に大きく影響します。

「法律上問題ない」と「実際に納得できる」は別の話

相続では、「法律的には間違っていない」にもかかわらず、

相続人同士の話し合いがまとまらないことがあります。

生命保険は、その代表的なケースの一つです。

たしかに、法律上は受取人に指定された人が単独で保険金を受け取れる場合でも、

他の相続人がすぐに納得できるとは限りません。

たとえば、

- 遺産の大半が生命保険だった

- 特定の相続人だけが高額な保険金を受け取っている

- なぜそのような契約にしたのか説明を受けていない

といった場合、頭では「法律上は問題ない」と理解していても、感情としては割り切れないことがあります。

また、生命保険は完全に見えない財産というわけでもありません。

相続では、

- 保険証券

- 保険会社からの通知

- 相続税申告

- 遺言書の記載

などから、生命保険の存在や受取人が他の相続人にも知られることが少なくありません。

そのため、

「自分だけ知らされていなかった」

「後から初めて知った」

という状況が、不信感につながるケースもあります。

特に相続は、単なる財産分配ではなく、家族関係やこれまでの経緯も強く影響します。

そのため、「それなら遺産分割では別の財産を多めに取得したい」といった形で、

生命保険も含めて全体のバランスを調整しようとするケースもあります。

実際の相続では、“法律上どう扱われるか”だけでなく、“相続人同士がどう納得できるか”まで考えることが重要です。

③遺産分割協議で、生命保険が“調整対象”になるケースとは

生命保険は、原則として遺産分割の対象にはなりません。

そのため、法律上は「受取人が単独で受け取る財産」として扱われます。

しかし実際の相続では、生命保険を完全に切り離して考えられないケースもあります。

特に、

- 特定の相続人だけが高額な保険金を受け取っている

- 他の相続財産が少ない

- 相続人同士で不公平感が強い

といった場合には、生命保険も含めて全体のバランスを調整する方向で話し合いが行われることがあります。

ここで重要なのは、「生命保険が法律上の遺産になる」わけではないという点です。

あくまで、相続人同士の合意の中で、実質的に考慮されるという話です。

生命保険を考慮して、他の財産配分を調整するケース

実際によくあるのが、

「生命保険を受け取った相続人は、他の遺産を少なめにする」という形です。

たとえば、

- 長男が生命保険3,000万円を受け取る

- 預貯金は2,000万円しかない

という場合、他の相続人からすると、

「生命保険も含めると大きな差がある」と感じることがあります。

そのため、

- 預貯金は他の相続人を優先する

- 不動産の取得割合を調整する

など、結果として生命保険を考慮した分け方になるケースがあります。

これは法律上の義務ではありません。

しかし、実際の相続では、「最終的に全員が納得できるか」を重視して調整されることも少なくありません。

「生命保険も含めて公平にしたい」という話になることがある

生命保険は受取人固有の財産であり、法律上は分ける必要はありません。

それでも相続では、

「生命保険も含めて考えないと不公平ではないか」

という話になることがあります。

特に、

- 他の遺産が少ない

- 生命保険の金額が大きい

- 家族関係が複雑

- 再婚家庭である

といったケースでは、この傾向が強くなります。

実際、相続人の中には、

「法律上はそうだとしても、実質的には遺産と変わらない」

と感じる人も少なくありません。

そのため、生命保険そのものを分割するわけではなくても、

- 他の財産で調整する

- 相続割合を柔軟に決める

など、実務上は全体の公平感を意識した話し合いになることがあります。

受取人がすでに死亡している場合は扱いが変わることもある

生命保険で特に注意が必要なのが、受取人がすでに亡くなっているケースです。

この場合、契約内容によっては、

- 受取人の相続人が受け取る

- 被保険者の相続財産として扱われる

など、通常とは異なる整理になることがあります。

つまり、「原則として対象外」という考え方が、そのまま当てはまらない可能性があります。

また、

- 誰が受け取るのか

- どの割合で受け取るのか

をめぐって、相続人間で認識が分かれるケースも少なくありません。

受取人死亡時の扱いは、契約内容や約款によって結論が変わることもあるため、慎重な確認が必要です。

受取人が死亡している場合の生命保険の扱いはこちら

受取人が「相続人」と指定されている場合は分け方で揉めやすい

生命保険では、受取人欄に個人名ではなく、「相続人」とだけ指定されているケースがあります。

この場合、

- 法定相続分で分けるのか

- 均等に分けるのか

など、受け取り方で認識がズレることがあります。

また、

- 代襲相続がある

- 相続放棄した人がいる

- 相続人の範囲に争いがある

といったケースでは、さらに複雑になることもあります。

そのため、「相続人指定」は一見シンプルに見えても、実際の相続では話し合いになりやすいポイントの一つです。

「受取人=相続人」の生命保険はどう分ける?詳しくはこちら

④遺産分割協議書に生命保険を書くケース・書かないケース

生命保険は、原則として遺産分割の対象ではありません。

そのため、通常は遺産分割協議書に記載しないケースが一般的です。

保険金の請求も、通常は受取人が単独で行います。

一方で、実務上は生命保険について協議書に記載するケースもあります。

ここで重要なのは、次の2つを分けて考えることです。

- 法律上、生命保険をどう扱うのか

- 実際の相続で、どう整理・調整したいのか

生命保険は法律上は遺産分割の対象外でも、実際の相続では「全体のバランス」を考慮して話し合いになることがあります。

そのため、協議内容を明確に残す目的で、あえて協議書へ記載するケースがあります。

原則として、生命保険は協議書に書かなくてもよい

生命保険は受取人固有の財産とされるため、原則として遺産分割協議の対象にはなりません。

そのため、生命保険は遺産分割協議書に記載しないケースが一般的です。

特に、受取人が明確に決まっており、相続人間で争いがない場合は、保険金は受取人が単独で受け取ります。

この場合、遺産分割協議書には、預貯金や不動産などの相続財産のみを記載し、生命保険は別で処理されることが通常です。

実際には、あえて協議書に書くケースもある

一方で、実務上は生命保険について遺産分割協議書に記載するケースもあります。

これは、生命保険を「遺産」として分けるためではありません。

主な理由は、生命保険も含めて相続人全員で話し合った内容を、後から確認できる形で残しておくためです。

たとえば、長男が高額な生命保険を受け取っていることを踏まえて、

「その分、預貯金は他の相続人を多めに取得する」

という形で遺産分割を調整するケースがあります。

このような場合、協議書に何も記載されていないと、

「生命保険のことまで含めて合意した認識ではなかった」

と、後から認識違いが生じる可能性があります。

そのため、

- 生命保険を考慮して遺産分割を行ったこと

- 相続人全員がその内容に合意していること

を明確にする目的で、協議書に付記することがあります。

また、生命保険の金額が大きい場合は、実質的な財産の偏りとして問題になることもあり、

特別受益に近い考え方で調整されるケースもあります。

このように、生命保険を協議書に記載する理由は、「法律上必要だから」というよりも、

後日のトラブル防止や、合意内容の明確化という意味合いが大きいと言えます。

「法律上不要」と「書かない方がよい」は別の話

ここで注意したいのは、

「法律上、生命保険は協議書に書かなくてもよい」ことと、

「実務上、書かない方がよい」ことは別だという点です。

たしかに、単純なケースであれば、あえて記載しない方がシンプルです。

一方で、

- 生命保険を考慮して遺産配分を調整した

- 相続人同士で認識共有が必要だった

- 後から不公平感が出る可能性がある

といったケースでは、一定の形で記録を残しておくことで、後日の紛争予防につながることがあります。

また、生命保険は、

- 保険証券

- 保険会社からの通知

- 相続税申告

- 遺言書の記載

などから、他の相続人にも存在が知られるケースが少なくありません。

そのため、

「自分だけ知らされていなかった」

「後から初めて知った」

という状況が、不信感につながることもあります。

実際の相続では、「法律上どう扱うか」だけでなく、「相続人同士の認識をどう整理しておくか」も重要になります。

実務では、協議内容の整理まで含めて検討されることが多い

生命保険を協議書に記載する場合は、単に「書く・書かない」の問題ではありません。

実際には、

- どこまで記載するか

- どのような表現にするか

- 相続人間の認識をどう整理するか

まで含めて検討されることが多くあります。

特に、生命保険を考慮して遺産配分を調整しているケースでは、記載内容によって後日の受け止め方が変わることもあります。

そのため実務では、単に書式を作成するだけでなく、

「なぜその内容にするのか」まで整理したうえで、遺産分割協議書を作成することが重要になります。

相続では、「書類を作ること」自体よりも、「相続人全員がどのような認識で合意したのか」を整理して残しておくことが、後日のトラブル防止につながります。

⑤【ケース別】生命保険と遺産分割の実際

相続では、「法律上どう扱われるか」だけでなく、「実際に相続人同士がどう感じるか」によって、話し合いの進み方が大きく変わります。

特に生命保険は、受取人が決まっている一方で、「実質的には遺産と変わらない」と受け止められることも多く、相続人間の認識がズレやすい財産です。

ここでは、実際によくあるケースごとに、生命保険がどのように問題になりやすいのかを見ていきます。

ケース① 長男だけが生命保険を受け取った場合

もっとも多いのが、長男だけが生命保険の受取人になっているケースです。

たとえば、

- 親と同居していた

- 家業を継いでいた

- 介護を担っていた

といった理由から、親が長男を生命保険の受取人に指定していたケースです。

法律上、生命保険は長男が単独で受け取る財産です。

しかし、他の相続人からすると、

「実質的には財産の偏りではないか」

と感じることがあります。

特に、他の相続財産が少なく、生命保険の割合が大きい場合は、不公平感が強くなりやすい傾向があります。

その結果、実際の遺産分割では、

- 長男が預貯金の取得を控える

- 他の相続人へ一定の配慮を行う

など、生命保険も踏まえて全体のバランスを調整する形で話し合いがまとまるケースもあります。

もちろん、法律上は長男が生命保険を他の相続人へ分ける義務があるわけではありません。

しかし実際の相続では、家族関係や今後の付き合いも考慮して、「相続人全員が納得できる形」を優先して調整されることがあります。

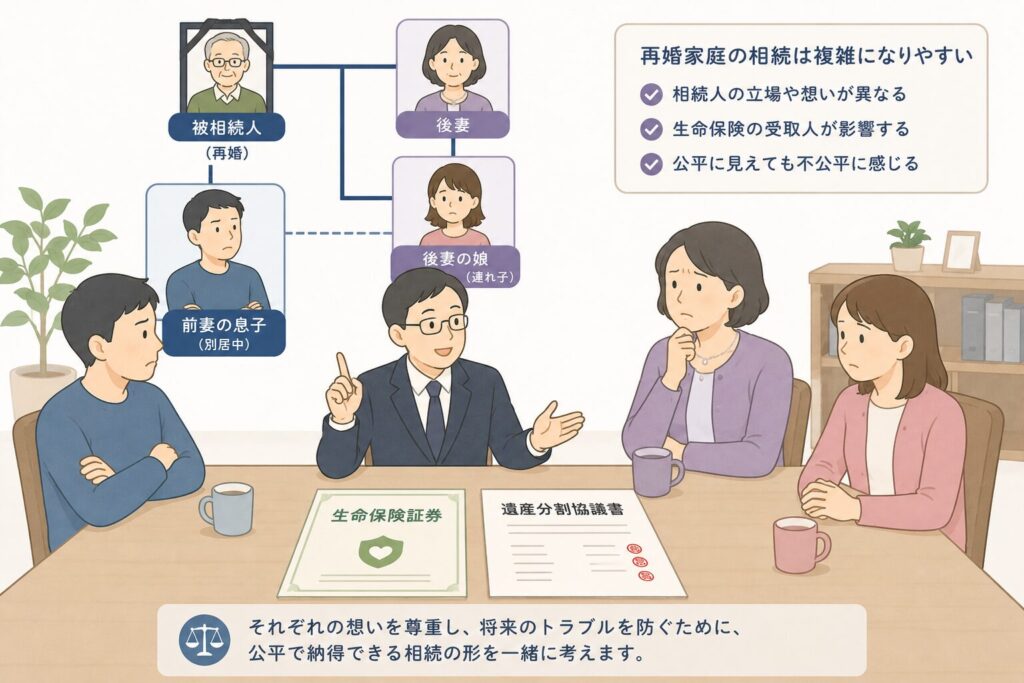

ケース② 後妻が保険金を受け取る再婚家庭の場合

再婚家庭では、生命保険が相続トラブルのきっかけになるケースも少なくありません。

たとえば、

- 被相続人には前妻との間に息子がいる

- 現在は後妻と再婚して同居している

- 後妻との間には娘がいる

- 生命保険の受取人は後妻になっている

というケースです。

法律上、後妻が受取人であれば、保険金は後妻が受け取ります。

しかし、前妻の子どもは別居していることも多く、生前の保険契約や財産状況を詳しく把握していないケースも少なくありません。

そのため、

「相続手続きが終わった後に生命保険の存在を知られ、後々恨みを買くのではないか」

と不安を感じる方もいます。

特に、

- 後妻側にも子どもがいる

- 前妻の子どもとの交流が少ない

- 将来的な感情的対立を避けたい

といった事情がある場合は、相続後の人間関係を重視して、あえて事前整理を行うケースがあります。

実際には、

- 後妻が生命保険を受け取る

- その代わり、預貯金など流動性の高い財産は前妻の子どもへ多めに配分する

- 生命保険を含めた調整内容を、遺産分割協議書へ明記する

という形で整理されることもあります。

このケースでは、後妻があらかじめ行政書士へ相談し、

「後から隠していたと思われないようにしたい」

という意向から、生命保険の存在も含めて相続人全員へ共有したうえで、遺産分割を進めました。

再婚家庭では、法律上の権利関係だけでなく、「後からどう受け止められるか」まで考慮して整理しておくことが、相続トラブルの予防につながります。

再婚家庭では、生命保険だけでなく遺言まで含めた整理が重要になるケースもあります。

「再婚家庭の相続で注意したいポイント」

ケース③ 介護していた子だけが受取人だった場合

親の介護を長年担っていた子どもだけが、生命保険の受取人になっているケースもあります。

被相続人としては、「長年世話になった分を多めに残したい」

という気持ちから、介護を担っていた子どもを受取人に指定していたケースです。

実際、

- 通院の付き添い

- 日常生活の介助

- 同居による精神的負担

など、介護負担が一人へ集中していることも少なくありません。

一方で、他の相続人が必ずしも納得するとは限りません。

たとえば、

- 介護していた子どもは専業主婦で時間的余裕があった

- 配偶者の収入が高く、生活に余裕があった

- 自分は自営業で生活に余裕がなかった

という事情があると、

「介護できる環境だっただけではないか」と感じることがあります。

また、「親の面倒を見られなかった自分を責められているように感じる」ことで、

感情的な対立につながるケースもあります。

その結果、「生命保険は受け取るが、その他の遺産は多く取得しない」という形で、

介護を担っていた相続人側が譲歩しながら話し合いがまとまることもあります。

介護と相続は、法律だけでは整理しきれない感情が強く関わります。

そのため、生命保険で介護への配慮を行う場合でも、

- なぜそのような配分にしたのか

- 他の相続人へどう説明するのか

まで含めて整理しておくことが重要になります。

ケース④ 遺言と生命保険の内容がズレている場合

相続では、遺言があるからといって、必ずしも生命保険の内容まで一致しているとは限りません。

たとえば、

- 遺言では「遺産は子どもたちで均等に分ける」と記載されている

- 一方で、生命保険は長男だけが受取人になっている

というケースです。

法律上、生命保険は遺言とは別に扱われることが多くあります。

そのため、この場合も生命保険は長男が受け取ることになります。

もっとも、相続人同士で話し合った結果、

「遺産は遺言どおり均等に分ける」

「生命保険は被相続人の意思として長男がそのまま受け取る」

という形で整理されるケースもあります。

特に、

- 長男が親と同居していた

- 日頃から生活面の支援をしていた

- 被相続人の意向が生前から共有されていた

といった事情がある場合は、

「生命保険は長男への配慮だったのだろう」

と他の相続人も受け止め、遺言の内容を尊重する形でまとまることがあります。

一方で、遺言と生命保険の設計に一貫性がないと、

「なぜ保険だけ長男なのか」

という疑問につながることもあります。

そのため、生命保険を特定の相続人へ残す場合は、遺言との整合性や、生前の説明も含めて整理しておくことが重要になります。

ケース⑤ 相続人全員で“実質的に再分配”した場合

生命保険は、法律上は受取人固有の財産です。

そのため、受取人となった相続人が、

「これは自分の財産なので分けない」という判断をするケースもあります。

たとえば、

- 長年親と同居していた

- 介護を一人で担っていた

- 家業を継いでいた

といった事情がある場合、

「自分だけが負担してきた」

「親もそれを理解して受取人に指定した」

と考えているケースも少なくありません。

そのため、他の相続人から、

「生命保険も含めて公平に調整してほしい」と言われても、

「法律上、自分が受け取るものだ」として、調整に応じないケースがあります。

もちろん、法律上はその考え方にも一定の根拠があります。

一方で、

- 相続人同士の関係が悪化する

- 遺産分割協議が長期化する

- 感情的対立が深くなる

といった結果につながることもあります。

相続では、「法律上どうか」と「家族としてどう着地するか」が一致しないケースも少なくありません。

そのため、生前の説明や遺言によって、被相続人の考え方をできるだけ共有しておくことが重要になります。

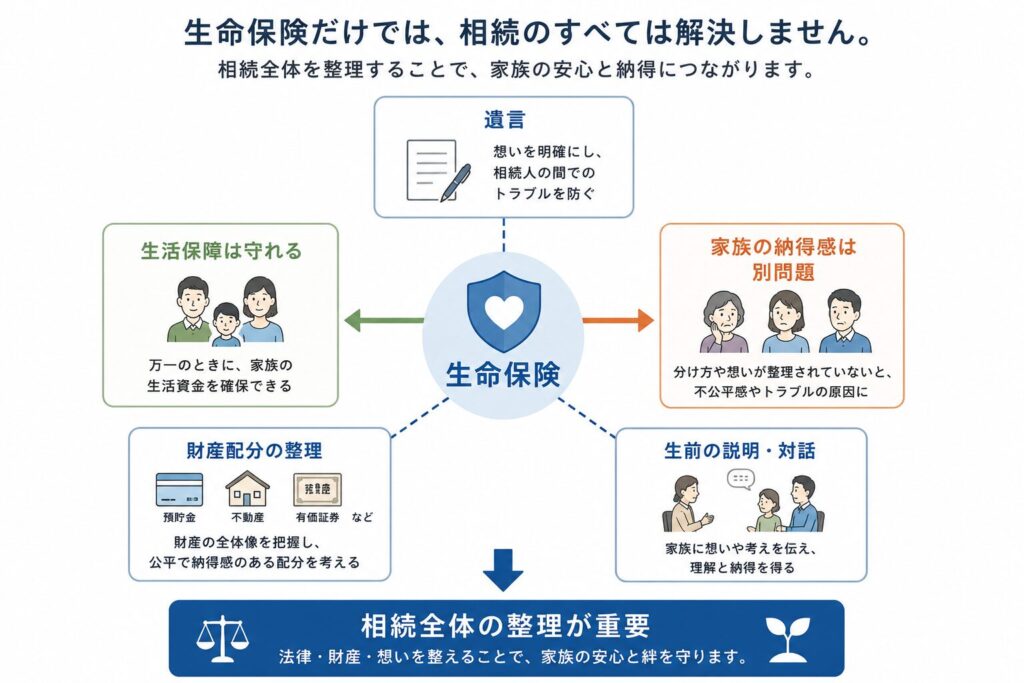

⑥生命保険だけでは、相続トラブルは防ぎきれない

生命保険は「生活保障」と「相続」が重なりやすい

生命保険は、本来、残された家族の生活を支えるためのものです。

たとえば、

- 妻が生活に困らないようにしたい

- 子どもの教育費を残したい

- 介護してくれた家族へ感謝を伝えたい

といった思いから加入している方がほとんどです。

そのため、受取人についても、「一番困る人へ残したい」

という気持ちで決められているケースが少なくありません。

実際、生命保険によって救われる家族は多くあります。

一方で、相続になると、「誰に、なぜ残したのか」が、

他の相続人にも見える形になります。

すると、

- 「なぜ長男だけなのか」

- 「自分には何も説明がなかった」

- 「本当に本人の意思だったのか」

といった感情につながることがあります。

つまり、生命保険そのものが問題なのではなく、

「その意図が、家族の中で共有されていない」ことが、

相続トラブルにつながるケースがあるのです。

特に、

- 再婚家庭

- 介護負担に差がある家庭

- 相続人同士の交流が少ない家庭

では、生命保険だけで整理しようとすると、かえって不信感につながることもあります。

重要なのは、「なぜその配分にしたのか」を整理しておくこと

相続では、法律上の正しさだけでなく、

「相続人全員がどう受け止めるか」によって、

最終的な着地が大きく変わります。

そのため実際には、

- 生命保険

- 遺言

- 財産配分

- 生前の説明

まで含めて、相続全体を整理しておくことが重要になります。

たとえば、

- なぜ特定の相続人を受取人にしたのか

- 他の相続人へどのように配慮するのか

- 遺産全体ではどのようなバランスを考えているのか

を整理しておくだけでも、相続人同士の認識は大きく変わります。

また、実際の相続では、「法律上どうか」だけでなく、

「後からどう受け止められるか」まで見据えて調整されるケースも少なくありません。

そのため、生命保険だけで相続対策を完結させるのではなく、遺言や財産配分も含めて全体を整理しておくことが、穏便な相続につながります。

⑦よくある質問(FAQ)

Q.生命保険は遺産分割協議に含める必要がありますか?

原則として、受取人が指定されている生命保険は「受取人固有の財産」とされるため、遺産分割協議の対象にはなりません。

そのため、通常は遺産分割協議へ含めず、受取人が単独で受け取ります。

ただし実際には、

- 生命保険も踏まえて遺産分割を調整した

- 相続人全員で合意内容を明確にしておきたい

といった場合に、生命保険についても遺産分割協議書へ付記するケースがあります。

Q.生命保険を受け取った人は、他の相続人へ分ける必要がありますか?

法律上、生命保険は受取人自身の財産となるため、原則として他の相続人へ分ける義務はありません。

そのため、保険金を受け取った後に、受取人個人の判断で他の相続人へお金を渡すと、贈与とみなされ、別途贈与税の問題が生じる可能性があります。

一方で実際の相続では、

- 生命保険も踏まえて遺産分割を調整する

- 他の相続財産の取得割合でバランスを取る

といった形で整理されるケースがあります。

そのため、「後から保険金を分ける」のではなく、相続全体の中でどのように調整するかを整理しておくことが重要です。

Q.遺言があっても、相続人同士で話し合いはできますか?

できます。

遺言があっても、相続人全員が合意すれば、遺言とは異なる内容で遺産分割を行うことは可能です。

実際の相続では、

- 財産の状況が変わっていた

- 遺言だけでは整理しきれない事情があった

- 相続人全員が別の分け方を希望した

といった理由から、改めて話し合いが行われるケースもあります。

ただし、相続人の一人でも反対している場合は、原則として遺言内容が優先されます。

また、生命保険など、遺言とは別に扱われる財産があることで、相続人同士の調整が必要になるケースもあります。

Q.生命保険を遺産分割協議書へ書くメリットはありますか?

原則として、生命保険は遺産分割協議書へ記載しなくても問題ありません。

ただし、

- 生命保険を考慮して遺産分割した

- 相続人間で調整を行った

- 後から認識違いが起きる可能性がある

といった場合は、「生命保険も踏まえて合意した」ことを明確にするため、

協議書へ記載するケースがあります。

Q.受取人が亡くなっている場合、生命保険はどうなりますか?

受取人が先に亡くなっている場合は、保険契約の内容によって扱いが変わります。

契約内容によっては、

- 他の相続人が受け取る

- 相続財産として扱われる

ケースもあります。

実際の扱いは保険契約ごとに異なるため、保険証券や約款の確認が重要です。

Q.生命保険を考慮して、遺産の分け方を調整することはできますか?

できます。

たとえば、「長男が生命保険を受け取る代わりに、預貯金は他の相続人を多めにする」といった形で、

相続人全員の合意により調整するケースがあります。

もっとも、これは法律上の義務ではなく、あくまで相続人同士の話し合いによるものです。

まとめ|生命保険は「対象外」でも、実際の相続では無関係にならない

生命保険は、原則として「受取人固有の財産」とされ、遺産分割の対象にはなりません。

そのため、法律上は受取人が単独で受け取るケースが一般的です。

一方で、実際の相続では、

- 長男だけが高額な生命保険を受け取っている

- 再婚家庭で後妻が受取人になっている

- 介護していた子どもだけが受取人になっている

といった事情から、「実質的には財産の偏りではないか」という話になることがあります。

その結果、生命保険そのものを分けるわけではなくても、

- 他の財産配分で調整する

- 協議書へ一定の内容を記載する

- 相続人全員で改めて話し合う

といった形で整理されるケースも少なくありません。

つまり、生命保険は「法律上どう扱われるか」だけでなく、

「家族がどう受け止めるか」によって、実際の相続への影響が大きく変わる財産だと言えます。

そのため、

- 生命保険

- 遺言

- 財産配分

- 生前の説明

まで含めて整理しておくことが、相続トラブルの予防につながります。

もっとも、実際には、

- 誰を受取人にするべきか

- 遺言とどう整合性を取るべきか

- 他の相続人へどう配慮するべきか

- 協議書へどこまで記載するべきか

など、一般の方だけで整理するのが難しいケースも少なくありません。

特に、

- 再婚家庭

- 介護負担に差がある家庭

- 家業承継がある家庭

- 相続人同士の関係に不安がある家庭

では、「法律上どうなるか」だけでなく、「後からどう受け止められるか」まで見据えて整理することが重要になります。

そのため、生命保険を含めた相続対策に不安がある場合は、遺言作成や相続実務に詳しい行政書士などの専門家へ早めに相談することも有効です。

当事務所では、

- 生命保険を含めた相続対策

- 遺言作成

- 遺産分割協議書作成

- 再婚家庭・家業承継を含む相続相談

など、相続全体を見据えたサポートを行っています。

「法律上どうなるか」だけでなく、「家族が後からどう受け止めるか」まで含めて整理したい方は、お気軽にご相談ください。

相続は、「法律上正しいか」だけでなく、「相続人全員がどう納得できるか」まで含めて考えることで、穏便に進めやすくなります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。