親や家族が亡くなったとき、通帳やキャッシュカードが手元にあると、

「とりあえず生活費だけ…」

「葬儀費用だけでも引き出しておこう」

と考えてしまう方は少なくありません。

「少しだけなら大丈夫では…?」と思っていませんか?

結論から言うと、

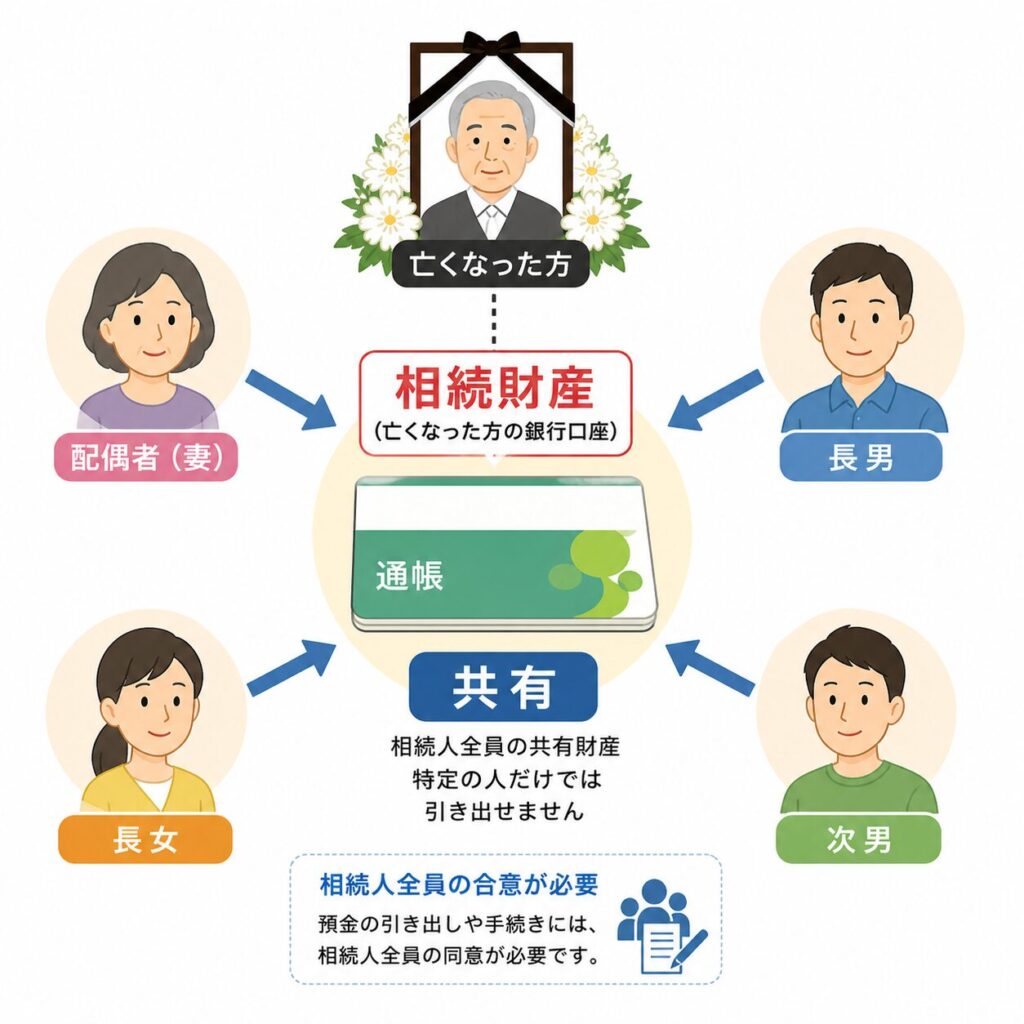

銀行口座は死亡後にそのまま使うことは原則できません。

たとえ少額であっても、亡くなった人の預金は「相続財産」となり、相続人全員の共有財産として扱われます。

そのため、一人の判断で引き出したり使ったりすると、後からトラブルになる可能性があります。

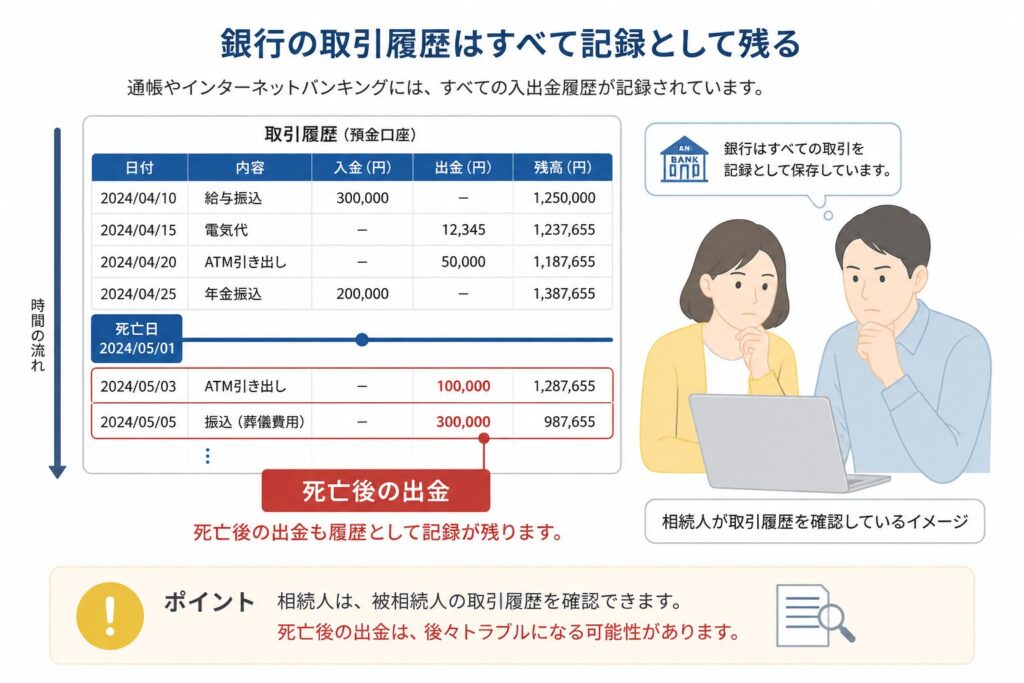

また、「銀行に連絡していないからバレないのでは?」と思うかもしれませんが、

相続手続きや取引履歴の確認を通じて発覚するケースも少なくありません。

この記事では、

- 銀行口座は死亡後どう扱われるのか

- なぜ銀行に死亡が知られるのか

- そのまま使うとどうなるのか(ケース別)

- トラブルを避けるための正しい対応

を、実務ベースでわかりやすく解説します。

「知らなかった」で損をしないために、まずは全体像を押さえていきましょう。めに、専門家の視点も交えながら、正しい知識と対応策をお届けします。

目次

1.銀行口座は死亡後そのまま使える?【結論】

結結論から言うと、

銀行口座は名義人が死亡した後、そのまま使うことは原則できません。

「まだ口座が凍結されていないから使えるのでは?」と思うかもしれませんが、それは一時的に操作できてしまう状態に過ぎず、法律上は自由に使ってよいお金ではなくなっています。

人が亡くなると、その人の預金はすべて「相続財産」として扱われます。

つまり、特定の誰かのものになるのではなく、相続人全員で共有する財産へと変わります。

この状態では、誰がどのように相続するのかがまだ決まっていないため、一人の判断でお金を動かすことはできません。

ここで重要なポイントを整理すると、次の通りです。

- 預金は死亡と同時に相続財産になる

- 相続人が複数いる場合は「共有状態」になる

- 遺産分割が終わるまで自由に使えない

そのため、たとえ配偶者や子どもであっても、「家族だから使っていい」という判断は通用しません。

実際には、

- 葬儀費用として引き出した

- 生活費として使った

- 少額だから問題ないと思った

といったケースでも、後から「勝手に使った」と見なされ、トラブルになることがあります。

つまり大切なのは、

「使えるかどうか」ではなく「使ってよい状態かどうか」という視点です。

そして結論として、死亡後の銀行口座は、

相続手続きが完了するまでは自由に使ってよい状態ではないと理解しておく必要があります。

なお、死亡後の銀行口座は最終的に相続手続きを経て解約や払戻しを行う必要があります。

手続きの全体像については、こちらの記事で詳しく解説しています。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

2.なぜ銀行は死亡を把握できるのか?

「銀行に連絡しなければ、そのまま使い続けてもバレないのでは?」

そう考える方も少なくありません。

しかし実際には、銀行はさまざまなきっかけで名義人の死亡を把握することがあります。しかも、そのタイミングは一つではなく、複数の経路で後から判明するケースもあるため注意が必要です。

銀行が死亡を把握する主なきっかけは、次の通りです。

- 遺族が銀行へ死亡を申告した場合

- 相続手続きの中で戸籍などが提出された場合

- 同一金融グループ内で情報が共有された場合

- 訃報や他の手続きの過程で間接的に判明する場合

まず最も一般的なのは、遺族からの申告です。

相続手続きを進める際には、銀行に対して死亡の事実を伝える必要があります。その際に戸籍謄本などの書類を提出することで、銀行側は正式に死亡を確認し、口座の凍結や相続手続きへと移行します。

また、銀行は日常的に取引を監視しているわけではありませんが、相続手続きの過程では過去の取引履歴が確認されることがあります。そのため、死亡後に不自然な出金があった場合には、結果的にその事実が明らかになる可能性があります。

さらに、同じ金融グループ内での手続きや、保険・信託などの関連サービスを利用している場合には、金融機関内部で情報が共有されることもあります。こうしたケースでは、一つの手続きがきっかけとなって、別の口座の存在や状況が把握されることもあります。

ここで重要なのは、

「銀行にだけ黙っていれば分からない」という状態は長く続かない可能性があるという点です。

なお、誤解されがちな点として、

行政から銀行へ死亡情報が自動的に通知される仕組みは、一般的には存在しません。

多くの場合は、あくまで遺族の申告や手続きの過程を通じて把握されます。

つまり、銀行が死亡を知るきっかけは一つではなく、

どこかのタイミングで表に出てくる可能性がある情報」

と考えておくのが現実的です。

では実際に、死亡後に口座を使ってしまった場合、どのような問題が起こるのでしょうか?

次のセクションでは、よくあるケース別にリアルなリスクを解説していきます。

3.銀行口座をそのまま使うとどうなる?【ケース別】

ここまで読んで、「使えないのはわかったけど、実際どう問題になるの?」と感じている方もいるかもしれません。

そこでこのセクションでは、実際によくあるケースをもとに、

どのような流れでトラブルにつながるのかを具体的に見ていきます。

ケース①「少しだけ使った」

親が亡くなった直後、当面の生活費として数万円だけ引き出した。

「このくらいなら問題ないだろう」と考えるケースは非常に多いです。

しかし相続手続きが始まると、銀行から残高証明や取引履歴を取得することになります。

その際、死亡後に出金があった事実は記録として明確に残っています。

すると他の相続人から、

「この出金は何に使ったのか?」

「なぜ事前に相談がなかったのか?」

といった説明を求められる可能性があります。

金額が少なくても、

「無断で使った」という事実そのものが問題になる

のがポイントです。

結果として、

- 信頼関係が崩れる

- 相続協議がスムーズに進まない

といった形で、後の手続きに影響が出ることもあります。

ケース②「葬儀費用に使った」

「葬儀費用なら問題ないのでは?」と考える方も多いですが、ここも注意が必要です。

確かに、葬儀費用は必要不可欠な支出であり、合理的な理由があります。

しかしそれでも、相続人全員の合意なく引き出した場合はトラブルになる可能性があります。

例えば、

- 「なぜその金額だったのか」

- 「本当に葬儀費用に使われたのか」

- 「他の相続人に相談はあったのか」

といった点で疑問が生じると、後から説明を求められることになります。

■本来どう対応すべきだったか(実務的な考え方)

葬儀費用など、やむを得ず支出が必要な場合は、次のような対応が望ましいとされています。

- 事前または事後に相続人へ共有する

- 引き出した金額と用途を明確にする

- 領収書や記録を必ず残す

- 遺産分割の中で精算する前提で扱う

こうした対応を取っていれば、

「正当な支出」として認められやすくなります。

逆に、記録や説明が不十分な場合は、

使い込みと疑われるリスクもあるため注意が必要です。

実際に、銀行口座が凍結されると、葬儀費用や生活費の支払いに困るケースも少なくありません。

口座凍結で何が起こるのかは、こちらの記事で詳しく解説しています。

口座凍結の仕組みや解除方法についてはこちら

ケース③「そのまま使い続けた」

中には、銀行に連絡せず、そのまま口座を使い続けてしまうケースもあります。

最初は問題なく使えていたとしても、相続手続きの段階で取引履歴が確認されると、

継続的な出金がすべて明らかになります。

この場合、他の相続人からは

- 「なぜ相談せず使ったのか」

- 「どこまで使ったのか」

- 「残っているお金は正確なのか」

といった疑念を持たれる可能性が高くなります。

結果として、

- 返還請求を受ける

- 相続トラブルに発展する

- 遺産分割がやり直しになる

といった事態につながることもあります。

このようなトラブルを避けるためには、早めに正しい相続手続きを進めることが重要です。

手続きの流れについては、以下の記事で詳しく解説しています。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

このセクションのポイントまとめ

- 少額でも問題になる可能性がある

- 正当な理由があっても「手続き」が重要

- 継続的な使用はトラブルリスクが高い

「何に使ったか」よりも「どう使ったか」が問われる

では、なぜこうした行為が後から発覚するのでしょうか?

次のセクションでは、実際にバレる可能性が高い理由を解説します。レないと思っていた」

そんなふうに考えて行動したことが、後になって大きなリスクや責任を生むこともあります。

4.実はバレる可能性が高い理由

では、実際に発覚した場合、どのような問題が起こるのでしょうか。

ここで重要なのは、

問題は「法律」だけでなく「人間関係」にも及ぶという点です。

銀行口座の利用はお金の問題であると同時に、相続人同士の信頼関係にも大きく影響します。

そのため、トラブルは大きく次の2つに分けて考えると理解しやすくなります。

① 人間関係・感情面のリスク

まず多いのが、相続人同士のトラブルです。

死亡後の口座からお金を引き出した事実が明らかになると、他の相続人から不信感を持たれる可能性があります。

特に問題になりやすいのは、

- 「なぜ相談がなかったのか」

- 「本当に必要な支出だったのか」

- 「他にも使っているのではないか」

といった疑念です。

こうした不信感は一度生まれると解消が難しく、

- 信頼関係が崩れる

- 相続協議がまとまらない

- 手続きが長期化する

といった形で、結果的に大きな負担につながります。

② 法的なリスク(返還請求など)

死亡後の銀行口座からお金を引き出した場合、状況によっては法的な問題に発展することがあります。

ここで重要なのは、

「どのような行為が問題になるのか」を正しく理解することです。

■どのような行為が問題になるのか

次のようなケースでは、トラブルに発展しやすくなります。

- 相続人の同意なく預金を引き出した

- 引き出したお金の使い道が不明確

- 特定の相続人だけが利益を得ている

- 記録や領収書が残っていない

これらに共通するのは、

「共有財産を一部の人が無断で処分している状態」という点です。

■なぜ「不当利得」として問題になるのか

相続が発生すると、預金は相続人全員の共有財産となります。

この状態で、ある相続人が他の人の同意なくお金を引き出した場合、

- 本来は全員で分けるべき財産を

- 一人だけが先に受け取っている

という構図になります。

このような場合、法律上は

「法律上の原因なく利益を得た」=不当利得

と評価され、

他の相続人から返還を求められる可能性があります。

■不法行為と評価される可能性があるケース

さらに、状況によっては不当利得にとどまらず、

不法行為(損害賠償の対象)と評価される可能性もあります。

例えば、

- 他の相続人に隠して引き出した

- 自分のために使い込んだ

- 説明を求められても正当な理由が示せない

といった場合には、

他の相続人の権利を侵害した行為とみなされる可能性があります。

この場合、単なる返還だけでなく、

- 損害賠償請求

- 法的手続きへの発展

といったリスクも考えられます。

■重要なポイント(まとめ)

状況によって「不当利得」または「不法行為」と評価される

「使い込み」と疑われるリスクが高まるため注意が必要です。

問題になるのは「引き出したこと」そのものではない

無断・不透明・不公平な使い方が問題になります。

葬儀費用など正当な支出であっても、説明や合意がないとトラブルになる可能性があります。

口座凍結後は、預金を自由に引き出すことができなくなり、葬儀費用や生活費の支払いで困るケースも少なくありません。

実際にどのような問題が起こるのかは、こちらの記事で詳しく解説しています。

口座凍結の仕組みや解除方法についてはこちら

では、こうしたトラブルを避けるためには、具体的にどう対応すればよいのでしょうか?

次のセクションでは、死亡後に取るべき正しい対応を解説します。

5.ではどうすればいい?死亡後の正しい対応

ここまで見てきた通り、死亡後の銀行口座は「使えるかどうか」ではなく、

正しい手続きを踏んで扱うことが重要です。

とはいえ、実際には葬儀や手続きで慌ただしく、何から始めればいいか迷う方も多いでしょう。

そこでここでは、トラブルを避けるための基本的な対応を整理します。

まず押さえておきたい対応のポイント

- 死亡後の口座は原則として勝手に使わない

- やむを得ず引き出す場合は、相続人間で共有する

- 支出内容・金額・領収書を必ず記録する

- できるだけ早く相続手続きへ進む

ポイントは「あとで説明できる状態にしておくこと」です。

やむを得ず引き出す場合の考え方

葬儀費用や当面の支払いなど、どうしてもお金が必要になる場面はあります。

その場合でも重要なのは、

- 独断で使わない

- 使った理由を明確にする

- 証拠を残す

という点です。

これらを守っていれば、後からトラブルになるリスクを大きく下げることができます。

早めに手続きを進めるのが最も安全

最も確実なのは、

早めに銀行の相続手続きを進めることです。

手続きを行えば、

- 正式に預金を引き出せる

- 相続人間での分配が明確になる

- トラブルを未然に防げる

といったメリットがあります。

相続手続きの流れや必要書類については、こちらの記事で詳しく解説しています。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

6.よくある質問(FAQ)

Q:数万円だけなら引き出しても問題ない?

少額であっても、相続財産である以上、無断での引き出しはトラブルになる可能性があります。

金額ではなく「手続きと合意の有無」が重要です。

Q:暗証番号を知っていれば使ってもいい?

暗証番号を知っていても、死亡後は自由に使ってよいわけではありません。

あくまで相続財産として扱われます。

Q:銀行に連絡しなければバレませんか?

遺族の申告や相続手続きの過程で、後から判明するケースがあります。

「バレるかどうか」ではなく、正しい手続きを前提に考えることが重要です。

Q:葬儀費用なら自由に使ってもいい?

葬儀費用であっても、相続人の合意や記録がない場合はトラブルになる可能性があります。

使途の明確化と共有が重要です。

Q:亡くなった人の通帳はそのまま使える?

通帳やキャッシュカードがあっても、死亡後は自由に使うことはできません。

相続手続きが必要になります。

まとめ|「そのまま使う」は避け、正しい手続きを

ここまで解説してきた通り、

銀行口座は名義人の死亡後、そのまま使うことは原則できません。

たとえ少額であっても、また正当な理由があったとしても、

手続きや合意がないまま使ってしまうと、後からトラブルになる可能性があります。

特に重要なのは、

「バレるかどうか」ではなく「後で説明できるかどうか」という視点です。

実際のトラブルは、

- お金そのものよりも

- 「なぜ相談しなかったのか」

- 「本当に適切に使われたのか」

といった信頼関係の問題から大きくなるケースが少なくありません。

だからこそ、死亡後の銀行口座については、

- 勝手に使わない

- 使う場合は必ず記録と共有を行う

- できるだけ早く相続手続きを進める

という基本を押さえておくことが重要です。

そしてもう一つ大切なのは、

「後回しにしないこと」です。

口座の問題は時間が経つほど複雑になり、

相続人同士の関係や手続きにも影響を与えやすくなります。

口座凍結後に何が起こるのかを知りたい方

口座凍結の仕組みや解除方法については、こちらの記事で詳しく解説しています。

相続手続きの流れや必要書類を確認したい方

相続手続きの流れと必要書類をまとめて確認したい方はこちら

判断に迷う場合は、専門家に相談することでトラブルを未然に防ぐことができます。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。