家族が亡くなったあと、

「ゆうちょ銀行の口座からお金を引き出そうとしたら使えなかった」

そんなケースは珍しくありません。

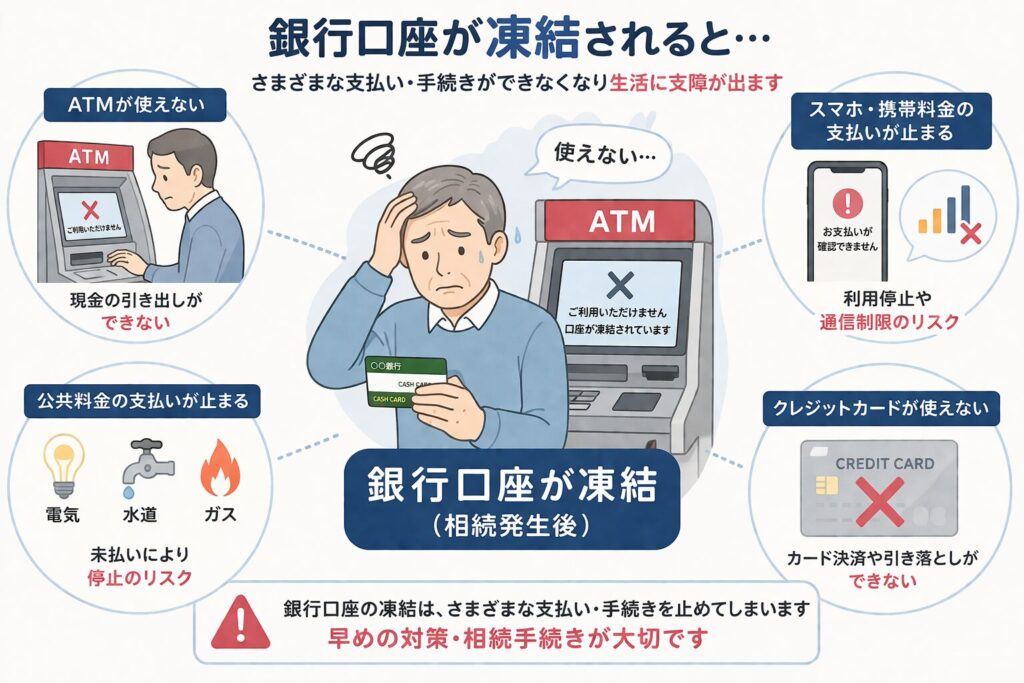

ゆうちょ銀行の口座は、死亡の事実を銀行が把握した時点で凍結されます。

その結果、預金はすぐに引き出せなくなり、これまで口座から支払っていた家賃や公共料金も止まります。さらに、凍結された口座はすぐに解除できるわけではなく、相続手続きが必要になります。

実際には、

「思ったより大変だった」

「こんなに時間がかかるとは思わなかった」

と感じる方が多いのが現実です。

この記事では、ゆうちょ銀行の口座がいつ凍結されるのか、凍結後に何が起きるのか、そして凍結解除(相続手続き)までの流れを、実務ベースでわかりやすく解説します。

目次

1.ゆうちょ銀行の口座は死亡後いつ凍結される?

ゆうちょ銀行の口座は、「亡くなった瞬間に自動で凍結される」わけではありません。

銀行が死亡の事実を把握したタイミングで凍結されます。

多くの場合、家族が銀行に連絡したときや、相続手続きの相談・書類提出を行ったタイミングで死亡が確認され、その時点で口座は利用停止となります。

つまり、基準になるのは「死亡日」ではなく、

銀行が死亡を知った日です。

また、死亡が確認されると、凍結は即日または数日以内に行われるケースが一般的です。そのため、前日まで問題なく使えていた口座が、急に使えなくなることも珍しくありません。

こうした仕組みを知らないと、

「まだ大丈夫だと思っていたのに引き出せなかった」

「急に支払いができなくなった」

といった状況に直面することになります。

凍結のタイミングは事前にコントロールできないため、早めに理解しておくことが重要です。

2.:ゆうちょ銀行の口座が凍結されるとどうなる?

「凍結される前なら、引き出しても問題ないのでは?」

と考える方は少なくありません。

結論から言うと、

凍結前であっても、安易に引き出すのは注意が必要です。

凍結前であれば引き出し自体は可能

銀行は、相続人などから死亡の連絡を受けて初めて、その事実を把握します。

そして、死亡を確認した時点で口座は凍結されます。

つまり、

「相続人からの連絡 → 銀行が把握 → 口座凍結」という流れになります。

そのため、この連絡が行われる前であれば、口座は通常どおり利用できる状態にあります。

結果として、ATMでの引き出しや振込も技術的には可能です。

凍結前であっても注意が必要な理由

ただし、ここで重要なのは

引き出したお金はすべて「相続財産」として扱われるという点です。

そのため、特定の人が自由に使ってしまうと、後から相続人同士のトラブルになる可能性があります。

たとえば、

- 「勝手に使ったのでは?」と疑われる

- 他の相続人から返還を求められる

- 分け方で揉める

といったケースが実際に起きています。

さらに、状況によっては、

本来は相続人全員で分けるべき預金を、特定の人だけが受け取ってしまった状態(不当利得)として、返還を求められることもあります。

また、亡くなった後に本人名義のキャッシュカードを使って現金を引き出す行為については、

状況によっては不法行為(民法709条)や窃盗罪に該当する可能性がある点にも注意が必要です。

「家族だから大丈夫」と考えて行動すると、思わぬトラブルにつながる可能性があります。

例外的に認められるケースもある

一方で、すべてが問題になるわけではありません。

たとえば、

- 葬儀費用の支払い

- 当面の生活費の立て替え

など、合理的な理由がある場合には、後から清算される前提で認められるケースもあります。

ただしこの場合でも、

「何に使ったか分かるように記録を残しておくこと」が重要です。

ここがポイント

- 凍結前なら引き出しは可能

- ただし「相続財産」として扱われる

- 勝手に使うとトラブルや法的リスクがある

“できる”と“やっていい”は別問題です。

では実際に、

ゆうちょ銀行の凍結を解除するにはどうすればいいのか?

次のセクションで、相続手続きの流れをコンパクトに解説します。

「夫の死亡後、銀行口座名義変更の手続きと必要書類ガイドはこちら

3.ゆうちょ銀行の凍結解除方法と相続手続きの流れ

ゆうちょ銀行の口座を再び使えるようにするには、

凍結解除=相続手続きが必要になります。

ただし、この手続きは単純なものではなく、いくつかの工程を順番に進める必要があります。

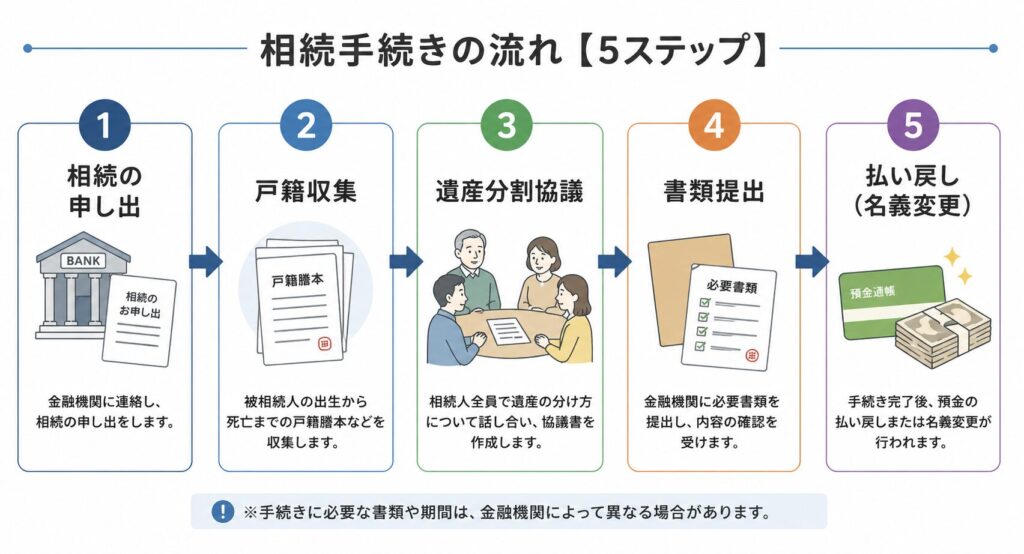

凍結解除までの全体の流れ

大まかな流れは以下のとおりです。

ここから手続きがスタートし、この時点で口座は凍結されます

出生から死亡までの戸籍を揃える必要があり、最初の関門になりやすい工程です

相続人全員の合意が必要で、ケースによっては最も時間がかかるポイントです

記載ミスや不足があると差し戻しとなり、手続きが長引く原因になります

すべての審査が完了して、ようやく預金を動かせる最終ステップです

これらのステップは一つでも不備があると前に進めず、手戻りが発生しやすい点に注意が必要です。

一見シンプルに見えますが、

実際にはこの一つひとつに時間と手間がかかります。

手続きが完了すると、ゆうちょ銀行の口座にある預金は、

相続人の指定した口座へ払い戻しされる形で受け取ることになります。

ただし、払い戻しの方法や具体的な手続きはケースによって異なるため、

詳細は別記事で確認することをおすすめします。

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

必要書類(概要)

ゆうちょ銀行の相続手続きでは、主に以下のような書類が必要になります。

- 戸籍一式(出生から死亡まで)

- 相続人全員の印鑑証明書

- 遺産分割協議書

- ゆうちょ銀行所定の申請書

特に戸籍は、過去に本籍地の移動(転籍)が多い場合、

複数の自治体から取り寄せる必要があり、時間がかかるポイントです。

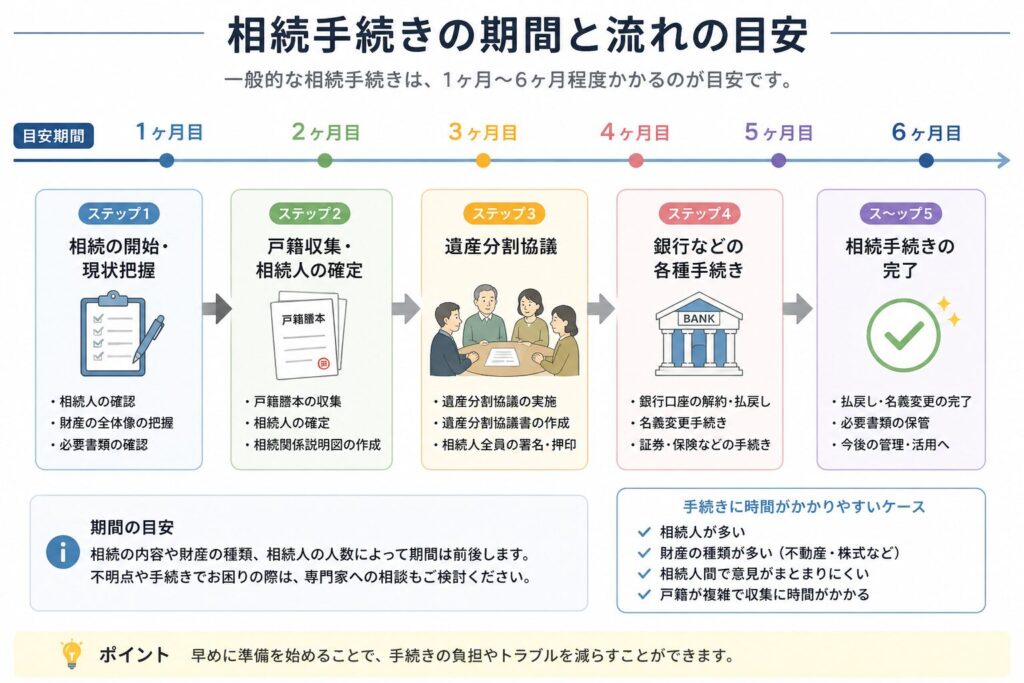

凍結解除までにかかる期間

手続きにかかる期間はケースによって異なりますが、目安は以下のとおりです。

- スムーズな場合:1〜2ヶ月

- 一般的なケース:2〜3ヶ月

- トラブルがある場合:3ヶ月以上

特に時間がかかるのは、

- 戸籍収集・相続人の確定

- 遺産分割協議

といった銀行の外の工程です。

ここが重要なポイント

ここまでの内容で重要なのは

- 凍結解除=相続手続きが必要

- 手続きは複数ステップに分かれている

- 思ったより時間がかかる

「すぐに解除できるものではない」という点です。

ゆうちょ銀行の相続手続きについては、流れだけでなく、

- 各ステップの具体的なやり方

- 必要書類の詳細

- 手続きでつまずきやすいポイント

を理解しておかないと、手戻りや長期化につながります。

具体的な手続きの進め方については、以下の記事で詳しく解説しています。

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

4.ゆうちょ銀行の凍結解除に時間がかかる理由

ゆうちょ銀行の凍結解除(相続手続き)は、流れだけを見るとシンプルに見えます。

しかし実際には、

「思ったより時間がかかる」と感じる方が多いのが実情です。

その理由は、銀行の手続きそのものではなく、

事前準備や相続人同士の調整に時間がかかるためです。

戸籍収集に時間がかかる

まず最初に必要になるのが、相続人を確定するための戸籍収集です。

一見すると簡単そうに見えますが、実際には時間がかかる工程です。

たとえば、平日は時間が取れず週末に書類を作成して自治体へ郵送するケースも多く、

早くても数日、一般的には1〜2週間程度かかります。

さらに、書類に不備があった場合は修正して再送する必要があり、

やり直しが発生すると、さらに1〜2週間程度かかることもあります。

また、戸籍は「出生から死亡まで連続して揃える必要がある」ため、

本籍地の異動(転籍)がある場合には、複数の自治体から取り寄せる必要があります。

特に、親や本人が転勤族だった場合は転籍の回数が多く、想定以上に時間がかかるケースも少なくありません。

遺産分割協議に時間がかかる

もう一つの大きなポイントが、遺産分割協議です。

遺産分割協議とは、

ゆうちょ銀行の預金だけでなく、亡くなった方の財産すべてをどのように分けるかを決める話し合いのことをいいます。

つまり、単に口座のお金を分けるだけではなく、

- 預金

- 不動産

- 保険

- その他の財産

などを含めた、相続全体の分配を決める必要があります。

相続の中でも最も重要な“根幹部分”の話し合いです。

そのため、

- 相続人の人数が多い

- 遠方に住んでいる

- 意見がまとまらない

といった場合には調整に時間がかかり、

数週間〜数ヶ月単位で長期化するケースもあります。

場合によっては合意に至らず、手続き自体が進まなくなることもあります。

書類不備によるやり直しが発生する

手続きが長引く原因として非常に多いのが、書類不備です。

記載ミスや押印漏れなどがあると、銀行から差し戻しとなり、再提出が必要になります。

特に郵送でやり取りしている場合は、

1回のやり直しで1〜2週間程度かかることもあります。

こうした小さな手戻りの積み重ねが、全体の期間を長引かせる大きな要因になります。

まとめ(このセクション)

ゆうちょ銀行の凍結解除に時間がかかる主な理由は、

- 戸籍収集に時間がかかる

- 遺産分割協議に時間がかかる

- 書類不備でやり直しが発生する

といった点にあります。

つまり、銀行の手続きよりも「準備と調整」に時間がかかる構造になっています。

「すぐ終わる手続きではない」という認識が重要です。

全体像を理解せずに進めると、

- 手戻りが増える

- 想定より長期化する

- スケジュールに影響が出る

といったリスクがあります。

さらに注意したいのが、

相続税の申告・納付期限は「死亡から10ヶ月以内」と決まっている点です。

相続手続きが長引いてしまうと、

- 財産の把握が間に合わない

- 分割が決まらない

- 申告準備が遅れる

といった形で、この期限に影響する可能性があります。

「まだ大丈夫」と思っているうちに、10ヶ月はあっという間に過ぎてしまいます。

こうした手続きの中で、実際に多くの方がつまずくポイントがあります。

次のセクションでは、

ゆうちょ銀行の相続手続きでよくあるトラブルを解説します。

5.ゆうちょ銀行の相続手続きでよくあるトラブル

ゆうちょ銀行の相続手続きでは、手続きそのものよりも、

人や状況の問題によって手続きが進まなくなるケースが多く見られます。

ここでは、実際によくあるトラブルを紹介します。

相続人と連絡が取れず手続きが進まない

相続手続きでは、原則として相続人全員の関与が必要です。

しかし実際には、

- 疎遠になっている親族がいる

- 連絡先がわからない

- 協力してもらえない

といったケースも少なくありません。

1人でも手続きに関与できないと、銀行の手続きは進めることができません。

その結果、家庭裁判所での調停など、追加の対応が必要になることもあります。

遺産分割がまとまらず長期化する

遺産分割協議は、相続人全員の合意が必要です。

しかし、

- 分け方に納得できない

- 感情的な対立がある

- 過去の関係性が影響する

といった理由で、話し合いがまとまらないケースも多く見られます。

この状態になると、手続き自体が止まり、長期化しやすくなります。

手続きを後回しにして状況が悪化する

意外と多いのが、

「落ち着いてからやろう」

「時間ができたら進めよう」

といった形で手続きを後回しにしてしまうケースです。

しかしその間にも、

- 手続きの全体像がわからなくなる

- 相続人同士の認識にズレが出る

- 対応がさらに面倒になる

といった問題が積み重なります。

結果として、最初よりも状況が悪化してしまうケースも少なくありません。

ここが重要

これらのトラブルに共通しているのは

「手続きそのもの」ではなく「人や判断」によって発生している点です。

ゆうちょ銀行の相続手続きは、

知識だけでなく、全体の進め方が重要になる手続きです。

なんとなく進めると、後からトラブルになりやすい構造になっています。

ここまで見てきたように、

- 手続きはすぐ終わらない

- 人によって止まることがある

- 状況によって難しくなる

という特徴があります。

そのため、ゆうちょ銀行の手続きだけでなく、

相続全体の流れを理解しておくことが重要です。

6.ゆうちょ銀行の相続手続きで注意したいポイント

ゆうちょ銀行の相続手続きは、基本的な流れ自体は他の銀行と大きく変わりません。

ただし、実務上はゆうちょ特有の仕組みによって、戸惑うケースがあります。

たとえば、ゆうちょ銀行の口座は「支店名+口座番号」ではなく、

「記号」と「番号」で管理されている点が特徴です。

この違いにより、書類作成時に記載ミスが起きやすく、

手続きがスムーズに進まない原因になることもあります。

また、手続きは銀行の支店だけでなく郵便局でも対応していますが、

対応できる内容が窓口によって異なる場合があるため注意が必要です。

「他の銀行と同じ感覚で進めるとうまくいかない」ケースもあるため、事前に全体像を把握しておくことが重要です。

次のセクションでは、

よくある疑問(FAQ)をまとめて解説します。

7.ゆうちょ銀行の口座凍結・相続でよくある質問(FAQ)

ゆうちょ銀行の口座凍結や相続手続きについて、よくある疑問をまとめました。

Q.ゆうちょ銀行の口座は死亡後すぐ凍結されますか?

いいえ、死亡しただけでは自動で凍結されるわけではありません。

銀行が死亡の事実を把握したタイミングで凍結されます。

そのため、連絡のタイミングによっては、しばらく通常どおり利用できるケースもあります。

Q.ゆうちょ銀行の口座から死亡後にお金を引き出しても大丈夫ですか?

原則として注意が必要です。

凍結前であっても、引き出したお金は相続財産として扱われます。

そのため、使い方によってはトラブルになったり、返還を求められるケースもあります。

Q.凍結された口座はすぐに解除できますか?

いいえ、すぐに解除できるわけではありません。

凍結解除には相続手続きが必要となり、

- 戸籍収集

- 遺産分割協議

- 書類提出

などを経て、はじめて払い戻しが行われます。

一般的には、数週間〜数ヶ月かかることが多いです。

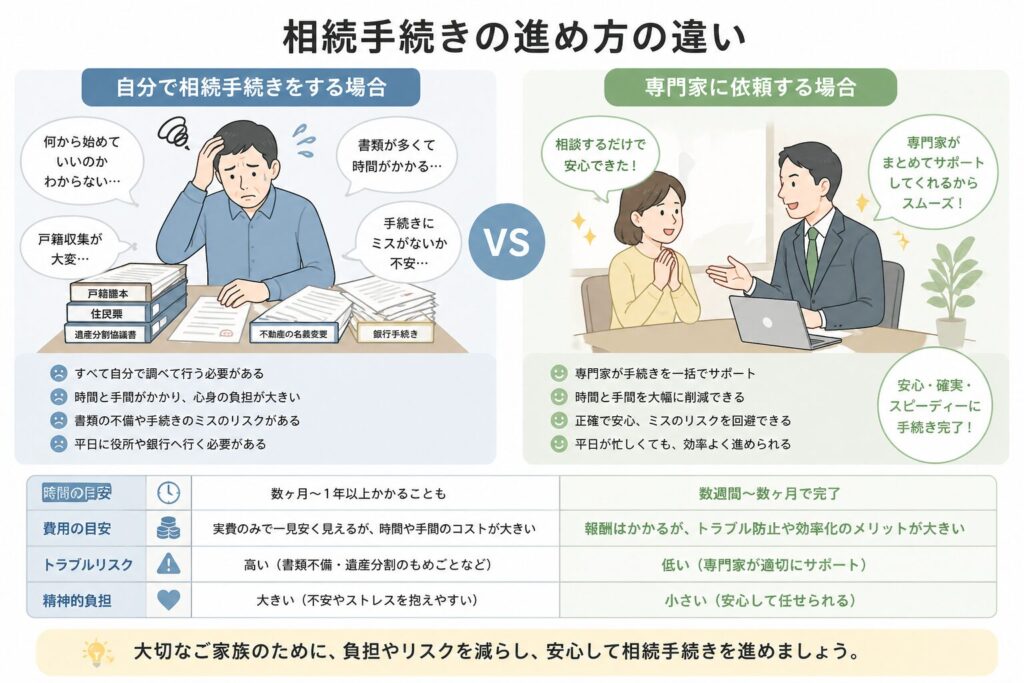

Q.ゆうちょ銀行の相続手続きは自分でできますか?

可能ではありますが、負担は大きくなりがちです。

特に、

- 相続人が多い

- 戸籍収集が複雑

- 複数の口座がある

といった場合には、手続きが長期化しやすくなります。

状況によっては、専門家に依頼した方がスムーズに進むケースもあります。

Q.ゆうちょ銀行の相続手続きに期限はありますか?

相続手続き自体に明確な期限はありませんが、

相続税の申告・納付期限は「死亡から10ヶ月以内」と決められています。

そのため、手続きを後回しにすると、

税務面での対応に影響が出る可能性があります。

各銀行共通、口座が凍結された場合の対応方法はこちらにまとめています。

相続で銀行口座が凍結されたら?解除方法・必要書類・期間を徹底解説【専門家監修】

銀行によって相続手続きの流れや注意点は微妙に異なります。

他の銀行のケースも確認しておくことで、全体像をより正確に把握できます。

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

まとめ|ゆうちょ銀行の口座凍結は“全体理解”が重要

ゆうちょ銀行の口座は、死亡後すぐに自動で凍結されるわけではなく、

銀行が死亡の事実を把握したタイミングで凍結されます。

そして一度凍結されると、

- 預金が引き出せない

- 支払いが止まる

- すぐには解除できない

といった状態になり、生活や手続きに大きな影響が出ます。

さらに、

- 凍結前の引き出しには法的リスクがある

- 相続手続きには時間がかかる

- 人間関係によるトラブルも起きやすい

といった点からも、

「思ったより大変な手続き」であることがわかります。

また、相続手続きは数十年に一度あるかどうかのものであり、

調べながら進めても、全体像を理解しないまま手戻りが発生しやすいという特徴があります。

さらに、相続税の申告期限(10ヶ月)もあるため、

「後でやろう」と思っているうちに時間が過ぎてしまうケースも少なくありません。

重要なこと

ゆうちょ銀行だけでなく、「相続全体の流れ」を理解しておくことが重要です。

- どの順番で進めるのか

- どこでつまずきやすいのか

- どのくらい時間がかかるのか

こうした全体像を把握しておくことで、

無駄な手戻りやトラブルを防ぐことができます。

銀行の相続手続きについて、より具体的に知りたい方は、

以下の記事で詳しく解説しています。

銀行の相続手続きの流れ・必要書類・注意点を詳しく見る

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

相続手続きは自分で進めることも可能ですが、

- 平日に時間が取れない

- 相続人が多い

- 手続きを確実に進めたい

といった場合には、専門家に依頼することで、

結果的に早く・確実に進むケースもあります。

「できるかどうか」と「やるべきかどうか」は別問題です。

時間や手間、リスクを踏まえた上で、

自分にとって最適な進め方を選ぶことが大切です。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。