死亡退職金について調べていると、「非課税」と書かれているのを見て安心した方も多いのではないでしょうか。

しかし実際には、死亡退職金はすべてが非課税になるわけではありません。

受け取る人やタイミングによっては、相続税だけでなく所得税が課税されるケースもあり、判断を誤ると想定外の税負担が発生する可能性があります。

特に多いのが、

「非課税だと思っていたのに税金がかかった」

「相続税と所得税の違いがわからないまま手続きを進めてしまった」

といったケースです。

死亡退職金には「500万円×法定相続人」の非課税枠がありますが、これはあくまで一定の条件を満たした場合に限られます。さらに、受取人が相続人かどうか、支給時期がいつかによっても取り扱いは大きく変わります。

この記事では、死亡退職金の基本から、非課税枠の考え方、相続税・所得税の違い、そして見落としがちな注意点までをわかりやすく解説します。あわせて、退職金が2,000万円の場合のシミュレーションや、よくある失敗事例とその対策も紹介します。

「自分の場合は課税されるのか」「いくらまで非課税なのか」を判断できるよう、ポイントを整理していますので、ぜひ最後までご覧ください。

目次

① 結論:死亡退職金は非課税枠あり。ただし課税されるケースもある

死亡退職金は原則「相続税」の対象(非課税枠あり)

死亡退職金は、原則として相続税の対象となる財産として扱われます。

ただし、一定の金額までは非課税とされており、これがいわゆる「死亡退職金の非課税枠」です。

非課税限度額は、次の計算式で求められます。

500万円 × 法定相続人の数

たとえば、法定相続人が2人であれば、1,000万円までが非課税となります。この範囲内であれば、相続税の課税対象にはなりません。

行政書士の視点

個別具体的な税額の判断や申告に関する業務は税理士の独占業務とされています。

本記事は行政書士の立場から、一般的な制度や考え方について解説するものですので、具体的な税額の計算や判断については税理士へご相談ください。

死亡退職金は相続財産になる?相続放棄との関係・受け取り手続き・注意点を行政書士が解説

一部または全部が課税されるケースがある

一方で、死亡退職金は必ずしも全額が非課税になるわけではありません。

例えば、以下のような場合には課税対象となります。

- 非課税枠を超えた部分がある場合

- 相続人以外の人が受け取る場合

- 支給時期によって税区分が変わる場合

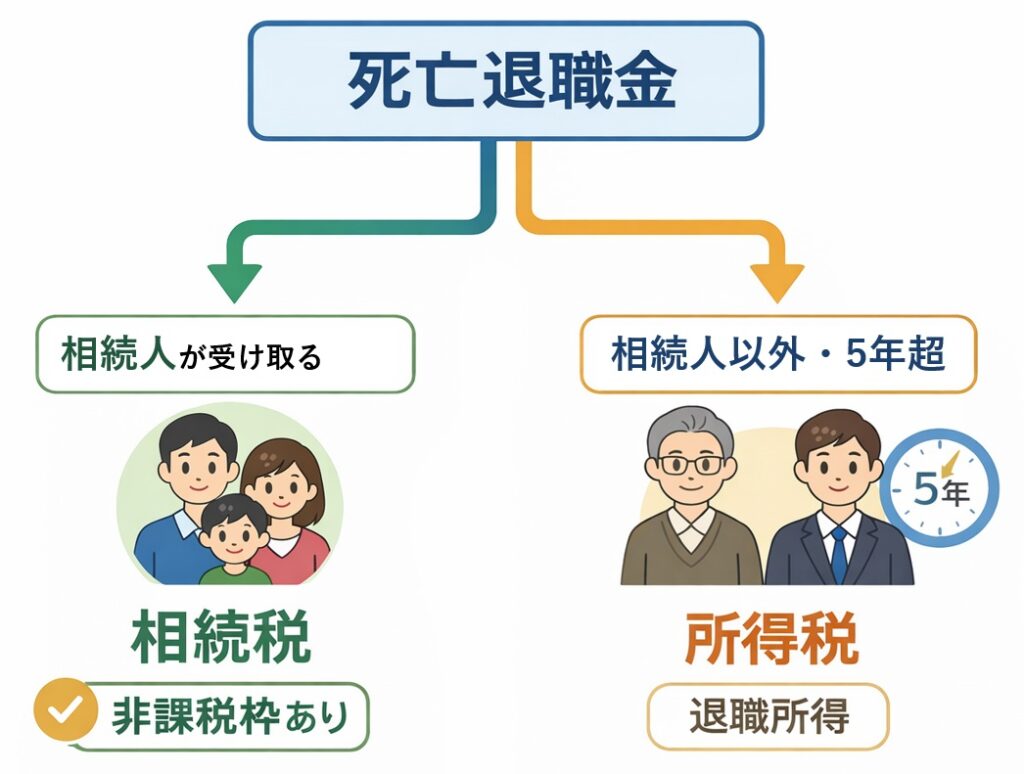

特に注意が必要なのは、「誰が受け取るか」によって税金の種類自体が変わる点です。

相続人が受け取る場合は相続税ですが、相続人以外が受け取る場合などには、所得税が課税されるケースもあります。

判断を間違えると税金で損する可能性がある

死亡退職金に関する税金は、「非課税」という言葉のイメージだけで判断してしまうと危険です。

実際には、

- 本来使えるはずの非課税枠を活用できなかった

- 受取人の設定次第で税負担が大きくなった

- 所得税扱いになり、想定以上の税額になった

といったケースも少なくありません。

そのため重要なのは、

「自分のケースではどの税金がかかるのか」「いくらまで非課税なのか」を正しく判断することです。

この記事では、このあと具体例やシミュレーションを交えながら、判断のポイントを詳しく解説していきます。

② 死亡退職金とは?基本をわかりやすく解説

死亡退職金の概要と支給されるケース

死亡退職金とは、会社に勤めていた方が亡くなった際に、その会社から遺族に対して支給される金銭のことをいいます。

いわば、退職金のうち「死亡を理由として支払われるもの」です。

通常の退職金は本人が受け取りますが、死亡退職金は本人が受け取ることができないため、遺族などの第三者に支払われる点が特徴です。

支給されるかどうかや金額については、会社の就業規則や退職金規程によって定められており、

- 在職中に亡くなった場合

- 退職後一定期間内に亡くなった場合

などに支払われるケースが一般的です。

誰が受け取れるのか(受取人の考え方)

死亡退職金の受取人は、会社の規程であらかじめ定められていることが多く、一般的には配偶者や子どもなどの近親者が対象となります。

ここで重要なのは、「誰が受け取るかによって税金の種類や負担が変わる」という点です。

代表的なケースごとに見てみましょう。

妻と子どもがいる場合

配偶者(妻)や子どもが受取人となるケースが一般的です。

これらの人は法定相続人に該当するため、相続税の対象となり、非課税枠も適用されます。

子どものみが相続人となる場合

配偶者がいない場合は、子どもが受取人となります。

この場合も法定相続人であるため、相続税扱いとなり、非課税枠の対象になります。

独身で甥・姪がいる場合(代襲相続)

独身で子どもや配偶者がいない場合、兄弟姉妹や甥・姪が関係してくるケースがあります。

ただし、甥・姪は必ずしも法定相続人になるとは限らず、代襲相続などの条件を満たす必要があります。

また、仮に受取人となった場合でも、法定相続人でない場合は相続税ではなく、所得税が課税される可能性があるため注意が必要です。

生命保険金との違い

死亡退職金は、生命保険金と似ている部分がありますが、税務上の取り扱いには違いがあります。

どちらも「死亡を原因として遺族が受け取るお金」ですが、

- 死亡退職金:会社から支給される

- 生命保険金:保険契約に基づいて保険会社から支払われる

という違いがあります。

また、重要なポイントとして、これらはいずれも民法上の相続財産(遺産分割の対象)には含まれません。

そのため、原則として遺産分割協議の対象とはならず、受取人固有の財産として扱われます。

一方で税務上は、死亡退職金・生命保険金ともに「みなし相続財産」として相続税の課税対象に含まれる点に注意が必要です。

税金の面では、どちらも一定の非課税枠がありますが、制度の根拠や計算方法、取り扱いの細かい部分が異なるため、同じように考えてしまうと誤解の原因になります。

特に、非課税枠の考え方は似ているものの完全に同一ではないため、混同しないよう注意が必要です。

次のセクションでは、死亡退職金にかかる税金の種類について詳しく解説していきます。

③ 誰が受け取れるのか(具体ケースで解説)

死亡退職金は、会社の規程によって受取人が定められていることが多く、誰が受け取るかによって税金の取り扱いも変わります。

ここでは代表的なケースごとに、受取人と税務上のポイントを解説します。

妻と子どもがいる場合の受取人と考え方

配偶者(妻)や子どもがいる場合、多くの会社では配偶者が優先的に受取人となり、次いで子どもが対象となります。

これらの人は法定相続人に該当するため、死亡退職金を受け取った場合は相続税の対象となります。

この場合、「500万円×法定相続人の数」の非課税枠を利用することができます。

例えば、法定相続人が「妻+子1人」の2人であれば、

非課税枠は1,000万円となり、その範囲内であれば課税されません。

ポイント

- 相続税扱いになる

- 非課税枠が使える

- 税負担を抑えやすいケース

子どものみが相続人となる場合

配偶者がいない場合、子どもが受取人となるケースです。

この場合も子どもは法定相続人であるため、相続税の対象となり、非課税枠の適用が可能です。

例えば、子どもが1人であれば、非課税枠は500万円、

子どもが2人であれば、非課税枠は1,000万円となります。

ただし注意点として、子どもの人数によって非課税枠が変わるため、

「誰が法定相続人になるのか」を正確に把握しておくことが重要です。

ポイント

- 相続人の人数がそのまま非課税枠に影響

- 認知している子や養子なども含めて確認が必要

独身で両親が相続人となる場合

独身で配偶者や子どもがいない場合、次に相続人となるのは父母などの直系尊属です。

この場合、両親は法定相続人に該当するため、死亡退職金を受け取ると相続税の対象となり、非課税枠も適用されます。

例えば、父母2人がともに健在であれば、

法定相続人は2人となり、非課税枠は1,000万円です。

一方で、どちらか一方のみが存命の場合は、

法定相続人は1人となり、非課税枠は500万円となります。

ポイント

- 両親は法定相続人(第2順位)

- 相続税扱い+非課税枠あり

- 人数によって非課税枠が変動

独身で甥・姪がいる場合(代襲相続の考え方)

独身で配偶者や子どもがおらず、両親もすでに亡くなっている場合には、兄弟姉妹や甥・姪が関係してきます。

このとき、甥・姪が受取人となるケースもありますが、注意すべき点は、甥・姪は原則として法定相続人ではないという点です。

ただし、兄弟姉妹がすでに亡くなっている場合などには、甥・姪が代襲相続人として法定相続人になることがあります。

この違いによって税務上の取り扱いが変わります。

- 代襲相続人として該当する場合

→ 相続税扱い+非課税枠の対象 - 法定相続人でない場合

→ 相続税ではなく、所得税が課税される可能性あり

さらに、兄弟姉妹や甥・姪が相続する場合は、相続税において2割加算の対象となる点にも注意が必要です。

ポイント

- 2割加算の影響も考慮

- 法定相続人かどうかが最重要

- 所得税になると税負担が大きくなる可能性

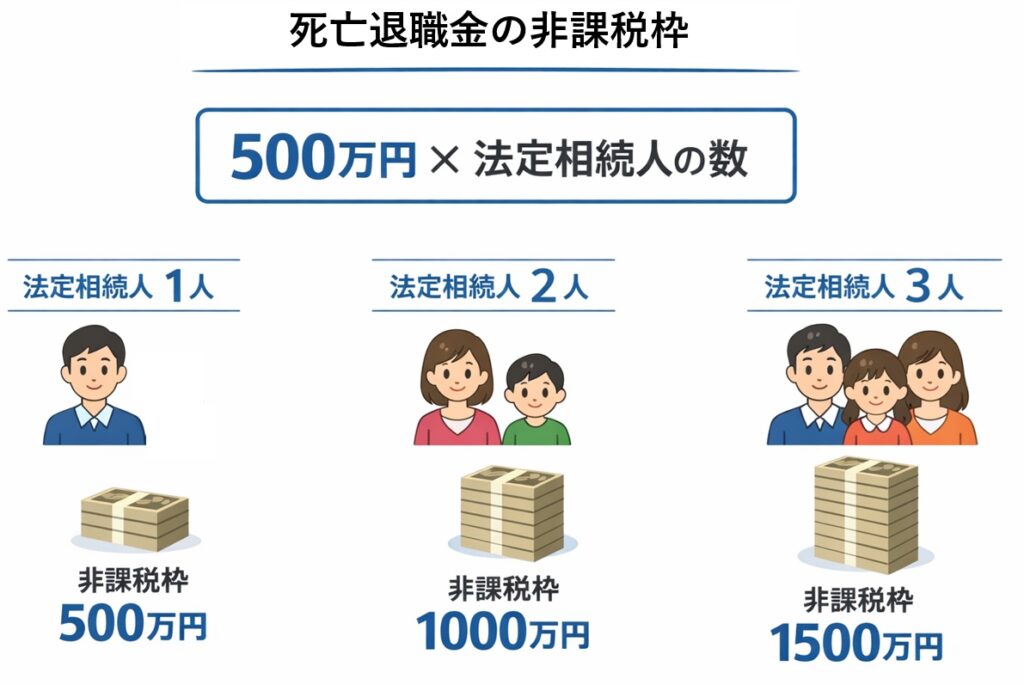

④ 死亡退職金の非課税枠とは(500万円×法定相続人)

死亡退職金には、一定額まで相続税がかからない「非課税枠」が設けられています。

この仕組みを正しく理解することが、税負担を抑えるうえで非常に重要です。

非課税限度額の計算方法

死亡退職金の非課税限度額は、次の計算式で求められます。

500万円 × 法定相続人の数

例えば、

- 法定相続人が1人 → 500万円まで非課税

- 法定相続人が2人 → 1,000万円まで非課税

- 法定相続人が3人 → 1,500万円まで非課税

となります。

この非課税枠は、死亡退職金だけでなく、生命保険金にも共通する考え方ですが、それぞれ別枠で適用される点も重要です。

法定相続人の数え方

非課税枠を計算するうえで重要なのが、「法定相続人の数」です。

法定相続人とは、民法で定められた相続人のことで、一般的には次のような順位で決まります。

- 配偶者(常に相続人)+子ども(第1順位)

- 子どもがいない場合:配偶者+父母(第2順位)

- 子ども・父母がいない場合:配偶者+兄弟姉妹(第3順位)

また、子どもがすでに亡くなっている場合には、孫が代襲相続人となるなど、状況によって人数が変わる点に注意が必要です。

さらに、相続放棄をした人がいる場合でも、非課税枠の計算上は法定相続人の数に含めるというルールがあります。

ポイント

- 実際に受け取る人の数ではない

- あくまで「法定相続人の数」で計算する

非課税枠を超えた場合の扱い

死亡退職金が非課税枠を超えた場合、その超えた部分については相続税の課税対象となります。

例えば、

- 死亡退職金:2,000万円

- 法定相続人:2人 → 非課税枠1,000万円

この場合、

1,000万円が課税対象となります。

ただし、ここで注意したいのは、死亡退職金だけで税額が決まるわけではないという点です。

相続税は、

- 不動産

- 預貯金

- 有価証券

など、他の相続財産と合算して計算されるため、最終的な税額は全体の財産状況によって変わります。際によくある申告や手続きのミス、そこから起こるトラブルとその防ぎ方についてお話ししていきます。

⑤ 死亡退職金が相続税になるケース

死亡退職金は、一定の条件を満たす場合に相続税の対象として扱われます。

ここでは、どのような場合に相続税が課税されるのか、その考え方を整理します。

相続人が受け取る場合は相続税扱いになる

死亡退職金は、相続人が受け取る場合には、原則として相続税の対象となります。

具体的には、

- 配偶者

- 子ども

- 父母

- 兄弟姉妹(条件により)

といった法定相続人が受取人となるケースです。

この場合、死亡退職金は「本来の相続財産」ではありませんが、税務上はみなし相続財産として扱われ、相続税の課税対象に含まれます。

ポイント

- 民法上は遺産ではない

- 税務上は相続財産として扱われる

この違いを理解しておくことが重要です。

非課税枠が適用される理由

死亡退職金に非課税枠が設けられているのは、遺族の生活保障という側面があるためです。

被相続人が亡くなった後、遺族の生活を支えるために支給される性質があることから、一定額までは課税しないという配慮がされています。

そのため、相続人が受け取る場合には、

「500万円×法定相続人の数」の非課税枠が適用されます。

ただし、この非課税枠は無制限ではなく、あくまで上限があるため、金額によっては課税対象となる点に注意が必要です。

相続財産としての取り扱い

死亡退職金は、前述のとおり民法上は遺産分割の対象とはなりませんが、税務上は相続財産と合算して扱われます。

そのため、相続税の計算においては、

- 預貯金

- 不動産

- 株式などの有価証券

といった他の財産と合計したうえで、課税額が算出されます。

また、受取人が複数いる場合には、それぞれが受け取った金額に応じて課税関係が整理されます。

ここでの重要なポイントは、

「死亡退職金だけで税額が決まるわけではない」という点です。

全体の財産状況によっては、非課税枠内であっても他の財産と合わせて相続税が発生する可能性があるため、全体像で判断することが重要です。済的な選択になります。

離婚後の相続はどうなる?前婚の子・再婚家庭のトラブルをケース別に解説

⑥ 相続人以外が受け取る場合

死亡退職金を受け取る人が法定相続人でない場合には、相続税ではなく所得税が課税される可能性があります。

例えば、

- 内縁の配偶者

- 友人・知人

- 法定相続人に該当しない親族

などが受取人となるケースです。

この場合、死亡退職金は相続とは関係のない個人の収入とみなされ、退職所得として所得税の課税対象となります。

ポイント

- 相続税の非課税枠は使えない

- 所得税(退職所得)として計算される

- 税負担が大きくなる可能性あり

5年ルール(旧3年ルール)とは何か

もう一つ重要なのが、いわゆる「5年ルール」です。

これは、死亡後に支給される退職金であっても、死亡から一定期間を経過して支払われた場合には、相続税ではなく所得税の対象となるというルールです。

従来は「3年以内」かどうかが基準でしたが、税制改正により現在は「5年以内」かどうかが判断基準となっています。

整理すると、

- 死亡後5年以内に支給

→ 相続税(非課税枠あり) - 死亡後5年を超えて支給

→ 所得税(退職所得として課税)

となります。

ポイント

- 「いつ支払われるか」で税金が変わる

- 本人や遺族がコントロールできない場合もある

- 会社の支給手続きも重要な要素

支給時期によって税区分が変わるケース

実務上は、退職金の支給時期が遅れるケースもあり、この場合に税区分が問題になります。

例えば、

- 会社の手続きが遅れた

- 支給条件の確定に時間がかかった

- 規程上、一定期間後の支給となっている

といった事情により、支給が死亡から5年を超えてしまうケースです。

このような場合、本来は相続税で扱われると思っていたものが、結果として所得税扱いとなる可能性があります。

ここが重要です

死亡退職金の税金は、「誰が受け取るか」だけでなく、

「いつ受け取るか(支給されるか)」によっても変わるという点です。ので、さらに理解を深めるためにもぜひご覧ください。

⑦ 【シミュレーション】退職金2,000万円の場合の税金はどうなる?

ここでは、死亡退職金が2,000万円だった場合を想定し、税金のかかり方を具体的に見ていきます。

なお、実際の税額は他の相続財産や各種控除によって変わるため、あくまで目安としてご覧ください。

ケース①:相続人が妻と子1人の場合(非課税枠あり)

【前提】

- 死亡退職金:2,000万円

- 法定相続人:2人(妻+子1人)

【非課税枠】

500万円 × 2人 = 1,000万円

【課税対象額】

2,000万円 − 1,000万円 = 1,000万円

結果

1,000万円が相続税の課税対象

ただし、相続税には基礎控除(3,000万円+600万円×法定相続人)もあるため、

このケースでは他の財産が少なければ相続税がかからない可能性もあります。

ケース②:相続人が子ども1人のみの場合

【前提】

- 死亡退職金:2,000万円

- 法定相続人:1人(子1人)

【非課税枠】

500万円 × 1人 = 500万円

【課税対象額】

2,000万円 − 500万円 = 1,500万円

結果

1,500万円が相続税の課税対象

さらに、このケースでは基礎控除も少なくなるため、

相続税が発生する可能性が高くなる点に注意が必要です。

ケース③:相続人以外が受け取り所得税となる場合

【前提】

- 死亡退職金:2,000万円

- 受取人:法定相続人ではない人(例:内縁の配偶者など)

この場合、死亡退職金は相続税ではなく、退職所得として所得税の対象となります。

退職所得は次のように計算されます。

(収入金額 − 退職所得控除) × 1/2

※退職所得控除額は勤続年数により変動(ここでは仮に800万円とします)

【計算例】

(2,000万円 − 800万円)× 1/2 = 600万円(課税所得)

結果

この600万円に対して所得税・住民税が課税される

このシミュレーションのポイント

- 同じ2,000万円でも税金の種類と負担が大きく変わる

- 法定相続人かどうかで扱いが変わる

- 非課税枠の影響が非常に大きい

つまり

「誰が・どの条件で受け取るか」が最重要ポイントです

⑧ よくある勘違いと失敗事例と対策

死亡退職金は「非課税」というイメージが先行しやすい一方で、実際には誤解や判断ミスによって損をしてしまうケースも少なくありません。

ここでは、よくある失敗事例とその対策をセットで解説します。

「死亡退職金はすべて非課税」と思い込んでいた

死亡退職金について調べると、「死亡退職金には非課税枠がある」「遺族が受け取るお金だから税金はかからない」といった説明を目にすることがあります。

そのため、死亡退職金は全額がそのまま非課税になると受け止めてしまう方は少なくありません。

しかし、実際にはその理解は正確ではありません。

死亡退職金にはたしかに非課税の制度がありますが、非課税となるのはあくまで一定の限度額までです。

その限度額は、次の計算式で求めます。

500万円 × 法定相続人の数

たとえば、法定相続人が2人であれば非課税枠は1,000万円です。

この場合、死亡退職金が800万円であれば全額が非課税となりますが、2,000万円であれば1,000万円を超える部分については相続税の課税対象になる可能性があります。

つまり、死亡退職金は「非課税の制度がある財産」ではありますが、

「どれだけ受け取っても非課税」という意味ではないのです。

この点を十分に理解しないまま手続きを進めると、

「非課税だと思っていたのに、後から課税対象だと分かった」

「退職金が入ったから安心していたのに、相続税の申告が必要だった」

といった事態につながるおそれがあります。

特に注意したいのは、死亡退職金だけを単独で見てしまうケースです。

相続税は、死亡退職金だけで決まるものではなく、預貯金や不動産など他の相続財産も含めて全体で判断する必要があります。

そのため、「死亡退職金には非課税枠があるから大丈夫」と早合点してしまうのは危険です。

失敗しないための対策

こうした誤解を防ぐためには、まず非課税枠には明確な上限があることを押さえておくことが大切です。

そのうえで、自分のケースでは法定相続人が何人になるのかを確認し、

「500万円×法定相続人の数」で非課税枠がいくらになるかを事前に計算しておくと、見通しが立てやすくなります。

また、死亡退職金だけで判断せず、預貯金や不動産などを含めた相続財産全体の中で考える視点も欠かせません。

死亡退職金そのものに非課税枠があっても、相続全体では申告や税額の検討が必要になることがあるためです。

「非課税と聞いたから安心」と考えるのではなく、

どこまでが非課税で、どこからが課税対象になり得るのかを最初に整理しておくことが、後から慌てないための大切な対策といえます。

受取人の設定ミスで税負担が増えた

死亡退職金は、「誰が受け取るか」によって税金の種類や負担が大きく変わります。

しかし、この点が十分に理解されないまま受取人が決められてしまうケースも少なくありません。

一般的に、死亡退職金を法定相続人が受け取る場合には相続税の対象となり、

「500万円×法定相続人の数」の非課税枠を利用することができます。

一方で、法定相続人ではない人が受け取る場合には、相続税ではなく所得税(退職所得)として課税される可能性があります。

例えば、

- 内縁の配偶者

- 法定相続人に該当しない親族

- その他、会社規程で指定された第三者

などが受取人となっているケースです。

この場合、相続税の非課税枠は使えず、所得税として課税されるため、

結果として想定よりも税負担が大きくなる可能性があります。

本来であれば相続税として非課税枠の範囲内に収まっていたにもかかわらず、

受取人の設定によって課税対象となってしまう、というのは典型的なミスの一つです。

失敗しないための対策

こうした事態を防ぐためには、まず受取人が法定相続人に該当するかどうかを確認することが重要です。

死亡退職金は会社の規程によって受取人が定められていることも多いため、その内容を事前に把握しておきましょう。

そのうえで、

「相続税になるのか、それとも所得税になるのか」という基本的な違いを理解しておくことが大切です。

税金の種類が変わるだけでなく、非課税枠の有無や計算方法も異なるため、この判断は非常に重要です。

もし判断に迷う場合には、無理に自己判断をせず、

税理士などの専門家に相談することで、結果的に税負担を抑えられる可能性もあります。

- 受取人が法定相続人に該当するかを確認する

- 相続税か所得税かの違いを事前に把握する

- 判断に迷う場合は専門家に相談する

支給タイミングを考慮せず損をした

死亡退職金は、「誰が受け取るか」だけでなく、「いつ支給されるか」によっても税金の扱いが変わる点に注意が必要です。

特に重要なのが、いわゆる5年ルールです。

死亡退職金は、原則として死亡後5年以内に支給されれば相続税の対象となりますが、

死亡から5年を超えて支給された場合には、所得税(退職所得)の対象となる可能性があります。

この違いを意識せずにいると、

- 相続税として処理されると思っていた

- 非課税枠が使える前提で考えていた

にもかかわらず、実際には所得税が課税され、

想定外の税負担が発生するというケースにつながります。

また、死亡退職金の支給時期は必ずしも遺族側でコントロールできるものではなく、

- 会社の手続きの遅れ

- 支給条件の確定に時間がかかる

- 社内規程による支給時期の制限

といった事情によって遅れることもあります。

そのため、「気づいたら5年を超えていた」という事態も起こり得ます。

失敗しないための対策

まずは、死亡退職金の支給について、

会社に対して手続き状況や支給予定時期を確認することが重要です。

あわせて、5年ルールの存在をあらかじめ理解しておくことで、

「なぜ税金の扱いが変わるのか」を正しく判断できるようになります。

特に、支給までに時間がかかりそうな場合には、

早い段階で状況を把握しておくことで、想定外の課税リスクを避けやすくなります。

「いつ受け取れるのか」は見落とされがちなポイントですが、

税金に大きく影響する要素であるため、必ず確認しておきましょう。

⑨ よくある質問(Q&A)

Q, 死亡退職金は必ず非課税になりますか?

いいえ、必ず非課税になるわけではありません。

死亡退職金には「500万円×法定相続人の数」の非課税枠がありますが、これはあくまで上限です。

この金額を超えた部分については、相続税の課税対象となる可能性があります。

また、相続人以外が受け取る場合や、支給時期が遅れて所得税扱いになる場合には、非課税枠自体が適用されないケースもあります。

ポイント

- 非課税には条件がある

- 全額非課税ではない

Q, 非課税枠を超えた場合はどうなりますか?

非課税枠を超えた部分については、相続税の課税対象となります。

ただし、相続税は死亡退職金だけで計算されるものではなく、預貯金や不動産など他の相続財産と合算して計算されます。

そのため、死亡退職金単体では課税対象であっても、

基礎控除の範囲内であれば最終的に税金がかからないケースもあります。

Q, 相続放棄した場合でも死亡退職金は受け取れますか?

はい、受け取れる場合があります。

死亡退職金は、民法上の相続財産ではなく受取人固有の財産とされるため、相続放棄をしても受け取ることが可能です。

ただし、税務上は「みなし相続財産」として扱われるため、

相続税の課税対象になる点には注意が必要です。

Q, いつ受け取ると税金が有利になりますか?

一般的には、死亡後5年以内に支給される場合は相続税扱いとなり、非課税枠が適用されるため有利になるケースが多いです。

一方で、死亡から5年を超えて支給された場合には、所得税(退職所得)として課税される可能性があります。

ただし、支給時期は会社の規程や手続きに左右されるため、必ずしも自由に調整できるとは限りません。

Q, 確定申告は必要ですか?

ケースによって異なります。

- 相続税がかかる場合

→ 相続税の申告が必要 - 所得税(退職所得)として扱われる場合

→ 確定申告が必要になるケースあり

特に、相続人以外が受け取った場合や、5年ルールに該当する場合には、申告が必要となる可能性があるため注意が必要です。

⑩ 死亡退職金で損しないためのチェックポイント

ここまで見てきたとおり、死亡退職金は「非課税」と言われることがある一方で、条件によっては課税されるケースもあります。

判断を誤ると、想定外の税負担につながる可能性があるため、事前にポイントを押さえておくことが重要です。

ここでは、最低限確認しておきたいチェックポイントを整理します。

受取人が誰かを確認する

まず最も重要なのは、誰が死亡退職金を受け取るのかという点です。

受取人が法定相続人である場合には相続税の対象となり、非課税枠を利用することができますが、

法定相続人でない場合には所得税が課税される可能性があります。

同じ死亡退職金でも、受取人によって税金の種類や負担が大きく変わるため、

まずは会社の規程などを確認し、受取人が誰になるのかを正確に把握しておきましょう。

相続税か所得税かを事前に判断する

次に重要なのは、死亡退職金が相続税の対象になるのか、それとも所得税の対象になるのかを整理することです。

基本的には、

- 相続人が受け取る → 相続税(非課税枠あり)

- 相続人以外が受け取る、または支給が5年超 → 所得税

という整理になります。

この違いによって、

- 非課税枠が使えるかどうか

- 税額の計算方法

が大きく変わるため、事前に方向性を把握しておくことが重要です。

不安な場合は専門家に相談する

死亡退職金の税金は、

- 受取人

- 支給時期

- 他の相続財産

など、複数の要素が絡み合って判断されます。

そのため、「自分の場合はどうなるのか」が分かりにくいケースも少なくありません。

また、繰り返しになりますが、個別具体的な税額の判断や申告は税理士の独占業務とされています。

そのため、

- 税額の具体的な試算をしたい

- 申告が必要かどうか判断したい

といった場合には、税理士へ相談することが適切です。

一方で、手続きの流れや制度の理解については、行政書士としてサポートできる部分もありますので、状況に応じて専門家を活用することが大切です。

⑪ まとめ|死亡退職金は非課税だが注意点も多い

死亡退職金は、遺族の生活を支えるための制度であり、一定の非課税枠が設けられています。

しかし、その仕組みを正しく理解していないと、「非課税だと思っていたのに課税された」という事態になりかねません。

本記事のポイントを整理すると、次のとおりです。

- 死亡退職金には「500万円×法定相続人」の非課税枠がある

- ただし、全額が非課税になるわけではない

- 相続人が受け取る場合は相続税、条件によっては所得税になる

- 支給時期(5年ルール)によっても税金の扱いが変わる

- 受取人や条件によって税負担が大きく変わる

死亡退職金は、「非課税」という言葉だけで判断するのではなく、

自分のケースではどの税金がかかるのか、いくらまで非課税になるのかを具体的に確認することが重要です。

特に、

- 受取人が法定相続人に該当するか分からない

- 相続税と所得税のどちらになるか判断が難しい

- 他の相続財産と合わせた影響が分からない

といった場合には、自己判断のまま進めてしまうと、後から思わぬ税負担や手続きのやり直しが発生する可能性があります。

本記事では一般的な制度や考え方を解説しましたが、個別具体的な税額の判断や申告については税理士の専門領域となります。

そのため、具体的な金額や申告の要否について不安がある場合には、早めに税理士へ相談することをおすすめします。

また、相続手続き全体の流れや遺産分割協議書などの書類の準備などについては、行政書士としてサポートできる部分もあります。

「何から手をつければよいか分からない」という段階でも構いませんので、状況に応じて専門家のサポートを活用することが、結果的にスムーズかつ安心につながります。スを防ぐことにつながります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。