ご家族が亡くなり、相続手続きを進める中で

「かんぽ生命の保険はどう扱えばいいのか分からない」

と悩んでいませんか?

預貯金や不動産と同じように、

「相続財産として分ければいい」と考えてしまいがちですが、

実はかんぽ生命の死亡保険金は通常の相続とは異なる仕組みで扱われます。

この違いを正しく理解していないと、

- 本来受け取れる人が変わってしまう

- 手続きが途中で止まる

- 相続人同士のトラブルにつながる

といった問題が起こる可能性があります。

特にかんぽ生命には、

一般的な生命保険とは異なる「遺族制度」など独自のルールもあり、

契約内容や状況によって結論が大きく変わる点に注意が必要です。

なお、「そもそも生命保険と相続は何が違うのか?」という基本的な仕組みについては、

以下の記事で詳しく解説しています。

遺言と生命保険違い|知っておきたい相続対策のポイント

この記事では、かんぽ生命に絞って、

- 相続とどう違うのか(仕組み)

- ケース別にどう扱われるのか

- 実際の手続きや必要書類

- つまずきやすいポイントと対処法

を、かんぽ生命の公式情報をベースに、実務上の注意点も含めてわかりやすく解説します。

「自分の場合はどうなるのか」を判断できるようになる構成にしていますので、

まずは全体像を押さえていきましょう。

目次

①結論|かんぽ生命は“相続とは別の仕組み”で動く

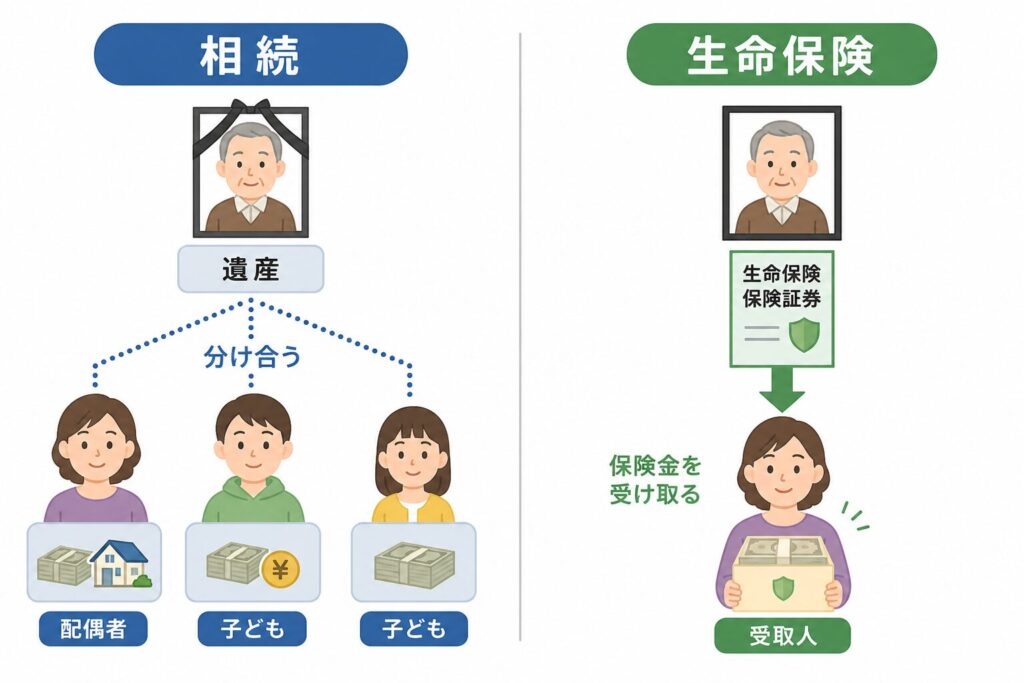

かんぽ生命の死亡保険金は、預貯金や不動産のような相続財産とは異なり、

契約で指定された受取人に直接支払われる仕組みになっています。

そのため、

- 遺産分割協議の対象にならない

- 相続人全員で分ける必要がない

- 遺言の内容よりも受取人指定が優先される

といった特徴があります。

たとえば、契約者・被保険者が同一人物で、受取人が特定の家族に指定されている場合、

その保険金は相続手続きを経ることなく、受取人が単独で受け取ることになります。

これは、生命保険が

「亡くなった後に財産を分ける仕組み(相続)」ではなく、

「あらかじめ指定した人にお金を渡す契約」であるためです。

一方で、すべてのケースで同じ扱いになるわけではありません。

- 受取人がすでに死亡している場合

- 受取人が指定されていない場合

- かんぽ生命特有の「遺族制度」が適用される場合

など、状況によっては相続として扱われるケースや、独自のルールで支払われるケースもあります。

つまり重要なのは、

「かんぽ生命=相続」ではなく、ケースごとに扱いが変わるという点です。

この違いを正しく理解していないと、

「本来受け取れるはずだった人が受け取れない」などのトラブルにつながる可能性があります。

なお、生命保険と相続の基本的な違いについては、

以下の記事で詳しく解説しています。

遺言と生命保険違い|知っておきたい相続対策のポイント

ここからは、こうした違いがなぜ生じるのか、

そして実際にどのように判断すればよいのかを、仕組みから順に解説していきます。

②かんぽ生命と相続の違い(仕組みをわかりやすく解説)

かんぽ生命の相続を正しく理解するためには、

まず「なぜ通常の相続とは扱いが異なるのか」という仕組みを押さえることが重要です。

ここを曖昧にしたまま手続きを進めると、

判断を誤る原因になります。

まず、前提として一般的な相続の流れを整理しておきましょう。

相続とは、亡くなった人(被相続人)の財産を、

配偶者や子どもなどの相続人に引き継ぐ手続きです。

たとえば、父が亡くなり、

配偶者である母と子ども2人がいる場合、

父の財産(預貯金・不動産など)は、相続人である母と子どもに引き継がれます。

そして、その分け方は次のように決まります。

- 遺言書がある場合 → 遺言の内容が優先される

- 遺言書がない場合 → 相続人全員で話し合い(遺産分割協議)を行う

つまり、通常の相続では、

「亡くなった人の財産を、相続人全員で分ける」

という考え方が基本になります。

契約者・被保険者・受取人の関係

生命保険(かんぽ生命を含む)では、主に次の3者が登場します。

- 契約者 :保険料を支払う人

- 被保険者:保険の対象となる人(亡くなった人)

- 受取人 :保険金を受け取る人

かんぽ生命でも、この関係は基本的に同じです。

そして相続で問題になるのは、

「誰が受取人に指定されているか」です。

たとえば、

- 契約者:父

- 被保険者:父

- 受取人:長男

というケースでは、父が亡くなった時点で、

長男に直接保険金が支払われる仕組みになります。

この時点で、すでに通常の相続とは大きく異なります。

なぜ相続とは別の扱いになるのか(※内部リンク導線あり)

通常の相続は、亡くなった人の財産を

相続人全員で分ける仕組みです。

一方で生命保険は、

契約時に「誰に支払うか」をあらかじめ決めている

という特徴があります。

そのため、死亡保険金は

相続財産とは別に、受取人固有の財産として扱われるのが原則です。

この違いにより、

- 遺産分割の対象にならない

- 相続人全員の同意が不要

- 特定の人だけが受け取ることができる

といった結果になります。

なお、この「相続と生命保険の違い」については、

以下の記事でより詳しく解説しています。

遺言と生命保険違い|知っておきたい相続対策のポイント

相続財産になるケース/ならないケース

ただし、かんぽ生命の保険金が

すべて相続財産にならないわけではありません。

以下のように、ケースによって扱いが変わります。

■ 相続財産にならないケース(原則)

- 受取人が明確に指定されている

- 受取人が存命である

この場合、保険金は受取人の固有財産となり、

相続手続きとは切り離して受け取ることができます。

■ 相続財産になるケース

- 受取人が指定されていない

- 「相続人」と指定されている(※後ほど詳しく解説します)

- 受取人がすでに死亡している(※条件による)

この場合は、相続人全体で分ける対象となり、

遺産分割協議が必要になることがあります。

さらに、かんぽ生命の場合はここに加えて、

「遺族制度」という独自の仕組みが関係するケースもあります。

これは一般的な相続とは異なるルールで支払われる制度のため、

次のケース別パートで詳しく解説していきます。

ここまでで、「なぜ違うのか」は整理できました。

次は実際に、

「自分のケースだとどうなるのか?」

を判断できるように、具体的なパターンごとに見ていきましょう。

生命保険金の相続でもめないために|非課税枠・手続き・受取人の注意点を解説

③【ケース別】かんぽ生命の相続はどうなる?

かんぽ生命の死亡保険金は、

契約内容や受取人の状況によって扱いが大きく変わります。

預貯金や不動産のように「すべて相続として分ける」とは限らず、

受取人の指定内容によっては相続とは別の形で支払われる点が特徴です。

そのため重要なのは、

「自分のケースでは誰が受け取るのか」を正しく判断することです。

ここでは、実際によくあるケースごとに、

結論(誰が受け取るのか)からわかる形で整理していきます。

ケース①:契約者が死亡した場合(契約者=被保険者のケース)

もっとも一般的なのが、契約者と被保険者が同一人物であるケースです。

この場合、被保険者が死亡すると、

契約で指定された受取人が保険金を受け取ります。

ここで押さえておきたいのは、

保険金は、受取人が単独で受け取る仕組みになっているという点です。

そのため、このケースでは

相続人全員で話し合って分ける必要はなく、

受取人が単独で手続きを進めることができます。

実務上は、受取人の確認や書類準備に手間取ることもあるため、契約内容は早めに確認しておくと安心です。

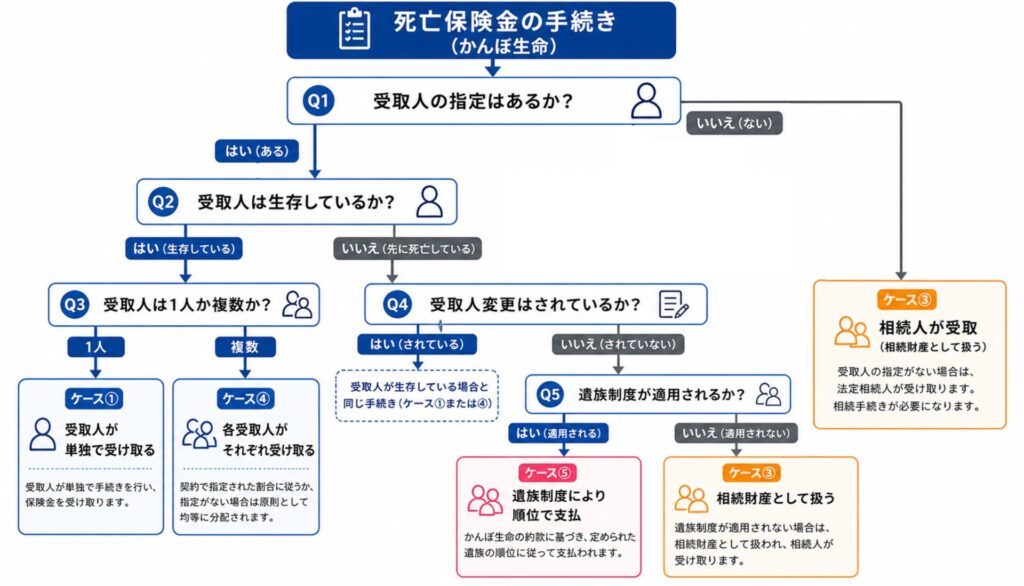

ケース②:受取人が「被保険者より先に死亡している」場合

契約で指定されていた受取人が、被保険者より先に亡くなっているケースです。

この場合、当初の受取人指定はそのまま有効とはならず、

状況に応じて支払先が変わることになります。

生命保険は本来、指定された受取人に支払われる仕組みですが、

その受取人がすでに存在しない場合、契約どおりに支払うことができないためです。

このような場合は、次のいずれかの形で手続きが進みます。

- 受取人変更が行われていないかを確認する

- 変更がない場合は、かんぽ生命の「遺族制度」が適用される

→ ケース⑤:遺族制度が適用されるケース - または、保険金が相続財産として扱われる

→ ケース③:受取人が指定されていない・相続人とされている場合

つまりこのケースでは、

最終的な結論は他のケース(③または⑤)に分岐する構造になっています。

そのため、契約時の受取人だけでは判断できない点に注意が必要です。

ケース③:受取人が指定されていない・「相続人」とされている場合

かんぽ生命では、受取人が指定されていない場合や、

受取人欄に「相続人」と記載されているケースがあります。

この「相続人」という指定は、一見シンプルですが、実務上は手続きが複雑になりやすいポイントです。

(※後ほど詳しく解説します)

この場合、特定の個人ではなく、

被保険者が死亡した時点(相続開始時)における法定相続人全員が受取人となります。

つまり、通常のように特定の人が受け取るのではなく、

複数の相続人で保険金を分ける前提で手続きが進むことになります。

その結果、

- 相続人全員の確定(戸籍収集)

- 代表者選定届や誓約書の提出

- 分配方法の整理

などが必要になるケースが多く、

実務上は相続手続きとほぼ同じ負担がかかる点に注意が必要です。

ケース④:受取人が複数いる場合

受取人が複数指定されている場合、

保険金はそれぞれの受取人に対して支払われます。

契約で受取割合が指定されている場合はその割合に従い、

指定がない場合は、原則として均等に分配されます。

このように仕組み自体はシンプルですが、

実務上は複数人が関与することで手続きが複雑になりやすい点に注意が必要です。

たとえば、各受取人ごとに書類の準備が必要になるほか、

手続きを進めるにあたって受取人同士の連絡や調整が発生するなど、

複数人が関与することで一定の手間がかかる場合があります。

さらに、他の受取人の状況や契約内容によっては、先に請求した人の支払いが保留されることもあります。

ケース⑤:かんぽ生命の「遺族制度」が適用されるケース

かんぽ生命には、一般的な生命保険とは異なる

「遺族制度」という仕組みがあります。

かかんぽ生命の「遺族制度」は、次のような場合に適用されます。

- 受取人が指定されていない場合

- 受取人がすでに死亡している場合

- 受取人の所在が不明である場合

この場合、保険金は

かんぽ生命の約款に基づき定められた遺族の順位に従って支払われます。

その順位は、次のとおりです。

- 配偶者

- 子

- 父母

- 孫

- 兄弟姉妹

(※約款に基づく原則的な順位。契約内容により異なる場合があります)

重要なのは、上位の順位に該当する人がいる場合、下位の人には支払われないという点です。

ここまで見てきたように、かんぽ生命の保険金は

ケースによって「相続になるかどうか」自体が変わる

という特徴があります。

では実際に、これらのケースに該当した場合、

どのように手続きを進めればよいのでしょうか。

次の章では、

具体的な手続きの流れと必要書類について解説していきます。

④かんぽ生命の死亡保険金の手続きの流れ

かんぽ生命の死亡保険金は、

契約内容や受取人の状況によって必要な手続きが変わるものの、

基本的な流れは共通しています。

ここでは、一般的な手続きの流れを順に解説します。

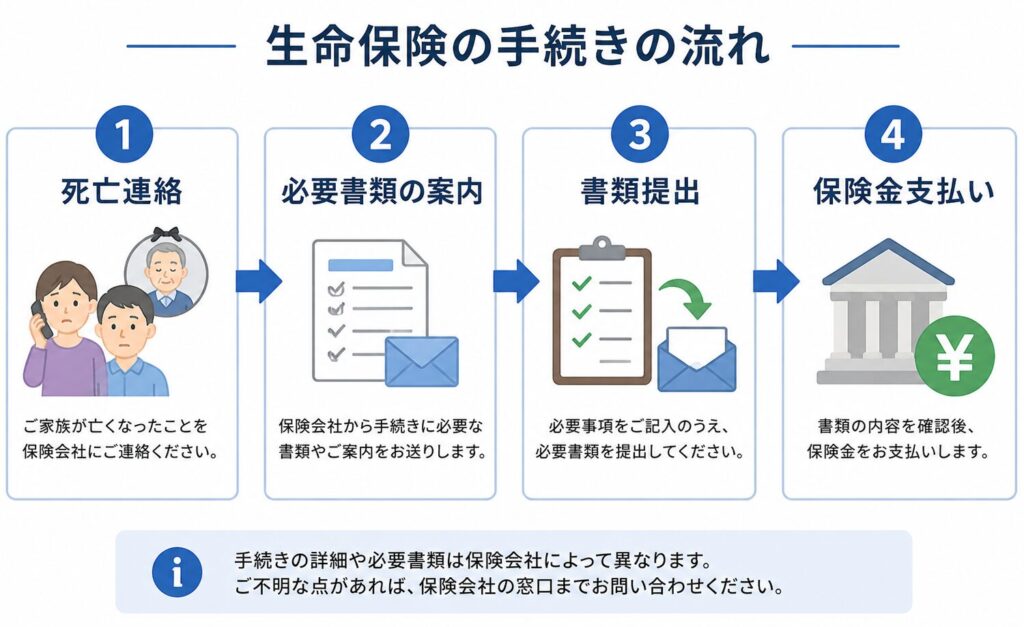

手続きの全体ステップ(死亡連絡〜支払いまで)

被保険者が亡くなったら、まず最寄りの郵便局またはかんぽ生命へ連絡します。

契約内容が不明な場合でも、氏名や住所から確認できることがあります。

契約内容や受取人の状況に応じて、必要書類が個別に案内されます。

ケース(受取人あり・相続人関与など)によって必要書類は大きく変わります。

案内された書類を準備し、郵便局または指定窓口へ提出します。

このステップが最も時間がかかるポイントです。

提出書類に不備がなければ審査が行われ、問題がなければ指定口座へ振り込まれます。

書類不備や確認事項がある場合は、ここで手続きが止まることもあります。

※ 請求期限:原則3年以内

死亡保険金の請求権には時効があり、原則として死亡から3年以内に手続きが必要です。

期限を過ぎると請求できなくなる可能性があるため、早めの対応が重要です。

必要書類一覧(受取人・相続人別)

必要書類はケースによって異なりますが、

主に以下のような書類が求められます。

■ 受取人が単独で請求する場合

- 保険証券

- 死亡診断書(または死亡届の記載事項証明書)

- 受取人の本人確認書類

- 振込先口座の情報

■ 相続人が関与する場合

※前セッションの以下ケースが該当します。

ケース②:受取人が「被保険者より先に死亡している」場合

ケース③:受取人が指定されていない・「相続人」とされている場合

- 被保険者の戸籍(出生から死亡まで)

- 相続人全員の戸籍

- 相続関係説明図

- 各相続人の本人確認書類

相続人の確定(戸籍収集)が大きな負担になるポイントです。

誓約書・代表者選定届とは(かんぽ特有の手続き)

かんぽ生命では、複数人が関与する場合に

誓約書や代表者選定届の提出が求められることがあります。

■ 誓約書

受取人や相続人間での取り決めや内容について、

相違がないことを確認するための書類です。

書類の取得先はこちら

かんぽ生命|誓約書

■ 代表者選定届

複数の受取人や相続人のうち、

1人を代表者として手続きを行うための書類です。

書類の取得先はこちら

かんぽ生命|代表者選出届

これらの書類は、

- 相続人が複数いる

- 受取人が複数いる

- 遺族制度が適用される

といったケースで求められることが多く、

手続きの難易度が上がるポイントでもあります。

ここまでが基本的な手続きの流れです。

ただし実際には、相続人の確定やケース判断で手続きが止まることも少なくありません。

次に、つまずきやすいポイントを見ていきましょう。

⑤相続手続きでつまずきやすいポイント

かんぽ生命の死亡保険金の手続きは、

流れ自体はシンプルですが、実務上は特定のポイントで手続きが止まりやすくなります。

ここでは、実際に多い「つまずきの原因」を整理します。

書類準備に時間がかかる(最も多い)

かんぽ生命の手続きでは、契約内容に応じて必要書類が異なります。

特に、

- 戸籍の収集が必要なケース

- 書類の取得先が複数にわたるケース

では、書類を揃えるまでに時間がかかることがあります。

手続きが止まる原因の多くは、この「書類準備」に集中します。

書類不備による差し戻し

提出した書類に不備がある場合、再提出が必要となり、手続きが長引く原因になります。

たとえば、

- 氏名や記載内容の不一致

- 記入漏れや押印漏れ

といった軽微なミスでも差し戻しとなるため、

一度で正確に揃えることが重要です。

複数人が関与する場合の手続きの停滞(該当する場合)

受取人や相続人が複数いる場合、

手続きにあたって一定の調整が必要になることがあります。

すべてのケースで発生するわけではありませんが、

- 手続きの進め方に認識のズレがある

- 書類提出のタイミングが揃わない

といった理由で、

手続きが進まなくなるケースもあります。

これらのポイントに当てはまる場合、手続きがスムーズに進まない可能性があります。

まずは、ご自身の状況を確認してみてください。

⑥チェックリスト|かんぽ生命の相続手続きで確認すべきポイント

ここまで解説してきた内容を踏まえて、

ご自身の状況をチェックしてみてください。

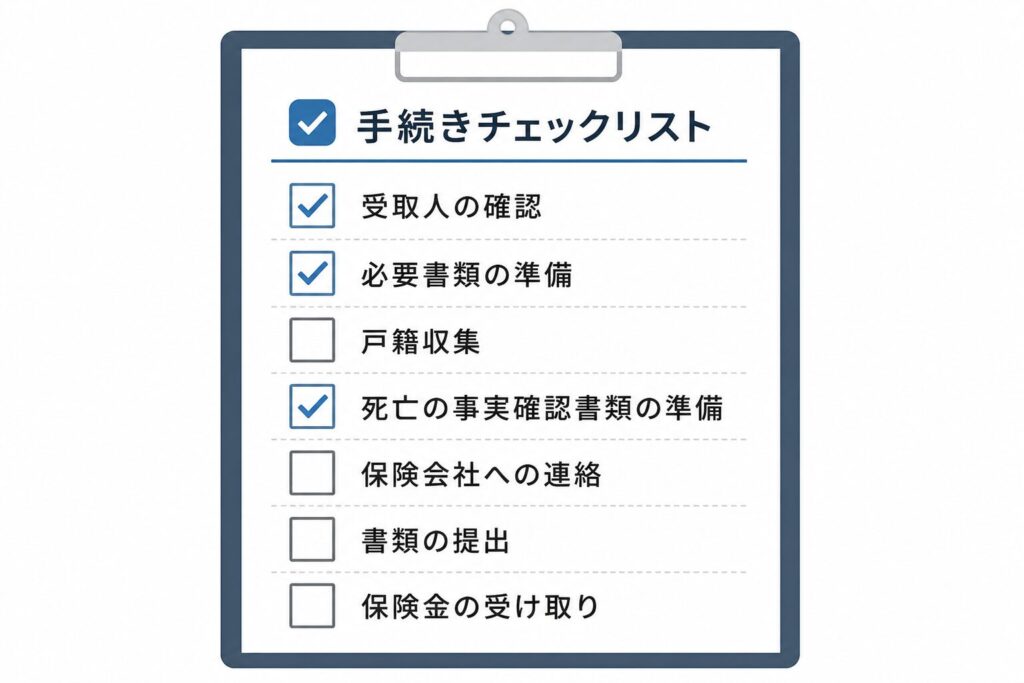

■ 書類準備に関するチェック

- 保険証券の内容を確認できている

- 受取人が誰か把握できている

- 必要書類の案内内容を理解している

- 戸籍収集が必要かどうか把握している

■ 書類不備リスクのチェック

- 氏名・住所などの表記に不一致がない

- 記入漏れや押印漏れがない

- 本人確認書類・口座情報が揃っている

■ 相続人・受取人に関するチェック(該当する場合)

- 相続人全員を把握できている

- 戸籍(出生から死亡まで)の収集が進んでいる

- 複数人が関与する場合の手続き方法を理解している

■ 手続き全体の理解チェック

- 自分のケース(受取人あり・相続人扱いなど)を把握している

- 手続きの流れを理解している

- 不明点がない状態で進められる

1つでも不明な項目がある場合、手続きが途中で止まる可能性があります。

手続きや戸籍収集に不安がある場合は、専門家に相談することでスムーズに進めることができます。

⑦よくある質問(FAQ)

Q1:かんぽ生命の死亡保険金は相続財産になりますか?

原則として、死亡保険金は受取人固有の財産であり、

遺産分割の対象にはなりません。

ただし、税務上は「みなし相続財産」として

相続税の対象になる点に注意が必要です。

Q2:受取人が死亡している場合はどうなりますか?

受取人が被保険者より先に死亡している場合、

当初の指定はそのまま適用されません。

この場合は、

- 新たな受取人の指定があるか確認

- ない場合は遺族制度の適用

など、別のルールで支払先が決まります。

Q3:受取人がいない場合はどうなりますか?

受取人が指定されていない場合や、

「相続人」とされている場合は、

相続人が受取人として扱われます。

この場合は、相続人全員が関与する形で

手続きが進むことになります。

Q4:かんぽ生命の死亡保険金の手続きはどれくらいかかりますか?

書類に不備がなければ比較的早く支払われますが、

- 戸籍収集が必要な場合

- 書類に不備がある場合

には、数週間〜数ヶ月かかることもあります。

Q5:必要書類は何ですか?

主に以下の書類が必要になります。

- 保険証券

- 死亡診断書

- 本人確認書類

ただし、相続人が関与する場合には

戸籍一式など追加書類が必要になることがあります。

Q6:請求期限はありますか?

死亡保険金の請求には時効があり、

原則として3年以内に手続きを行う必要があります。

期限を過ぎると請求できなくなる可能性があるため、

早めの対応が重要です。

Q7:受取人が複数いる場合、先に請求した人だけ受け取れますか?

各受取人が個別に請求することは可能ですが、

契約内容や手続きの状況によっては、

他の受取人の確認が必要となり、支払いが保留されることもあります。

手続きや相続関係に不安がある場合は、

早めに専門家へ相談することでスムーズに進めることができます。

まとめ|かんぽ生命の相続で迷ったら早めの確認が重要

かんぽ生命の死亡保険金は、

通常の相続とは異なる仕組みで支払われます。

- 受取人が指定されている場合は、遺産分割の対象にならない

- 受取人の状況によっては、相続人が関与する手続きになる

- ケースによって必要書類や手続きの流れが大きく変わる

そのため、「相続と同じ感覚で進めてしまうこと」が、手続きの遅れや判断ミスにつながる原因になります。

また実務上は、

- 必要書類が揃わない

- 戸籍収集に時間がかかる

- 書類不備で差し戻される

といった理由で、手続きが止まるケースも少なくありません。

こんな方は注意が必要です

- 受取人がはっきり分からない

- 相続人が複数いる

- 戸籍収集が必要なケースに該当している

- 手続きの進め方に不安がある

1つでも当てはまる場合、スムーズに進まない可能性があります。

行政書士に相談するメリット

かんぽ生命の手続きや相続手続きは、

専門家に依頼することで次のようなメリットがあります。

- 戸籍収集や書類作成をまとめて任せられる

- ケースごとの判断を誤らずに進められる

- 手続きの停滞や差し戻しを防げる

特に、相続人が関与するケースでは

手続きの難易度が一気に上がるため、早めの相談が有効です。

無料相談のご案内

当事務所では、かんぽ生命を含む相続手続きについて

初回無料でご相談を受け付けています。

- 「自分のケースで何をすればいいか分からない」

- 「手続きを進めているが途中で止まっている」

- 「戸籍収集や書類準備を任せたい」

といったお悩みがある方は、お気軽にご相談ください。

早めに対応することで、手続きはスムーズに進みます。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。

※ここから先は補足情報です

手続きとは別に、死亡保険金の税金についても気になる方は、以下をご確認ください。

かんぽ生命と相続税の関係

かんぽ生命の死亡保険金は、

受け取り方によって税金の扱いが異なります。

ただし、税金の計算や非課税の適用には専門的な判断が必要になるため、

ここでは基本的な考え方のみを整理します。

死亡保険金にかかる相続税の基本

契約者と被保険者が同一で、受取人が相続人である場合、

死亡保険金は相続税の課税対象(みなし相続財産)となります。

ここでいう「みなし相続財産」とは、

法律上は遺産ではないものの、死亡をきっかけに受け取る財産として相続税の対象になるものを指します。

生命保険金は、契約に基づいて受取人が受け取るお金であり、

本来は遺産分割の対象にはなりません。

しかし、税務上は相続財産と同様に扱われるため、

相続税の計算に含めて考える必要があります。

一方で、契約者と被保険者が異なる場合や、受取人が相続人以外である場合には、

相続税ではなく、所得税や贈与税が課税されるケースもあるため注意が必要です。

契約形態によって課税関係が変わる点が重要です。

(※詳しくは後述の記事で解説しています)

非課税枠(500万円×法定相続人)の考え方

死亡保険金には、一定額まで相続税がかからない「非課税枠」があります。

500万円 × 法定相続人の数

この範囲内であれば、相続税は課税されません。

ただし、この非課税枠は自動で適用されるものではなく、

相続税の申告を行うことで適用される制度です。

非課税枠の具体的な計算方法や注意点については、以下の記事で詳しく解説しています。

生命保険の非課税枠とは?500万円×法定相続人の仕組みと相続税対策

受取人によって課税関係が変わるケース

死亡保険金の税金は、誰が受け取るかによって変わります。

- 相続人が受け取る → 相続税

- 相続人以外が受け取る → 所得税または贈与税

同じ保険金でも、契約内容によって税金の種類が変わるため、

自己判断せずに確認することが重要です。

税金の扱いは契約内容や家族関係によって変わるため、

判断に迷う場合は専門家に確認することで、不要な