親と共有名義にしていた自宅。

あるいは、夫婦でペアローンを組んで購入したマンション。

そんな不動産で、ある日「共有者の一人が亡くなる」という事態が起きたとき、

多くの人がこう考えます。

「とりあえずそのままでいいのでは?」

「自分も名義人だし、大きな問題はないはず」

しかし、この判断が後々大きなトラブルにつながるケースは少なくありません。

実際、共有名義の不動産は、相続が発生した瞬間に権利関係が一気に複雑になります。

しかも厄介なのは、見た目では問題が起きていないように見えることです。

さらに近年は、民法改正や相続登記の義務化の流れもあり、

「共有状態はできるだけ解消していくべき」という方向性が強まっています。

つまり、「とりあえずそのままにしておく」という選択は、

これまで以上にリスクの高いものになっているのです。

気づいたときには

- 売却したくてもできない

- 関係者が増えすぎて話がまとまらない

- 名義変更が進まず不動産が“塩漬け”状態になる

といった状況に陥ることも珍しくありません。

では、共有名義で片方が亡くなった場合、実際にはどうなるのでしょうか?

そして、そのままにしておいても問題はないのでしょうか?

目次

①:結論|共有名義で片方が死亡した場合は早めの対応が必要

結論から言うと、共有名義のまま放置するのは基本的におすすめできません。

理由はシンプルで、亡くなった人の持分は相続の対象となり、別の人へと引き継がれていくからです。これにより、共有者が増え、意思決定が難しくなり、将来的に不動産を処分しづらくなるといった問題が生じます。

もっとも、「そのままにしておくこと」自体は法律上可能です。ただしそれは、問題が表面化していないだけにすぎません。実際には、いざ売却や活用をしようとしたタイミングで初めて問題に直面するケースが多く見られます。

判断前に理解すべきポイント(共有名義の本質)

共有名義で片方が亡くなった場合、まず押さえておくべきなのは、相続によって不動産の権利関係が変化していく仕組みです。

特に重要なのは、相続人が複数いる場合、持分がさらに細かく分かれ、その結果として共有者が増えていく可能性があるという点です。

たとえば、もともと2人で共有していた不動産でも、一方が亡くなり、その持分を子ども3人で相続すれば、共有者は一気に4人に増えます。さらにこの状態を放置すると、次の相続で人数が増え、やがては10人以上になるケースも珍しくありません。

こうなると、面識のない親族が関係者となったり、連絡が取れない共有者が出てきたりして、結果的に全員の同意が取れず、不動産を売却することも活用することもできない「動かせない状態」に陥るリスクが現実のものとなります。

つまり、共有名義の問題は、

人数が増えるほど解決が難しくなる構造を持っているという点にあります。

そのうえで、まずやるべきこと

こうした前提を踏まえたうえで、次に行うべきなのは現状の整理です。

具体的には、

- 誰が相続人になるのか

- 持分がどのように分かれるのか

- 今後その不動産をどのように扱うのか(住み続けるのか、売却するのか)

を明確にしていく必要があります。

この段階で方向性を決めておかないと、共有者が増えた後では合意形成が難しくなり、結果として問題の解決が大きく遅れることになります。

なぜ共有名義は放置されやすいのか

さらに問題を複雑にしているのが、不動産の性質です。

実は、積極的に活用しにくい不動産ほど、共有名義のまま放置されやすい傾向があります。例えば、地方にある実家や利便性の低い住宅、売却しにくい古い物件などが典型です。

相続人である兄弟姉妹がすでに都市部で生活しており、その不動産を使う予定がないケースも少なくありません。それでも、「思い出があるから売りづらい」「とりあえず残しておきたい」といった理由で、明確な方針を決めないまま共有状態が維持されてしまいます。

しかし、この“とりあえず共有”が後々大きな問題になります。誰も積極的に管理せず、売却の意思もまとまらないまま時間が経過し、結果として固定資産税だけを払い続ける状態になることもあります。

最終的には、活用されないまま放置され、処分もできない「負動産」になってしまうケースも珍しくありません。

判断の基本方針

では、どのように判断すべきでしょうか。

重要なのは、最終的に単独名義にできるかどうかという視点で考えることです。共有状態のままでは、不動産の売却には全員の同意が必要となり、自由な活用も制限され、次の相続でさらに複雑化していきます。

そのため、将来的にどのような形にするのかを早い段階で見据えておくことが重要です。

この記事でわかること

この記事では、以下のポイントについて初心者にもわかりやすく解説していきます。

- 単独名義に変更する方法と費用

- 共有名義で片方が死亡すると何が起きるのか

- 夫婦・親子・兄弟などケース別の違い

- そのままにするリスク

②:共有名義で片方が死亡するとどうなる?【基本の仕組み】

共有名義の不動産で片方が亡くなった場合、まず理解しておくべきポイントはシンプルです。

亡くなった人の持分は「相続の対象」になるということです。

自動的にすべて自分のものにはならない

よくある誤解として、「共有名義だから残りもそのまま自分のものになるのではないか」と考えられがちですが、これは誤りです。

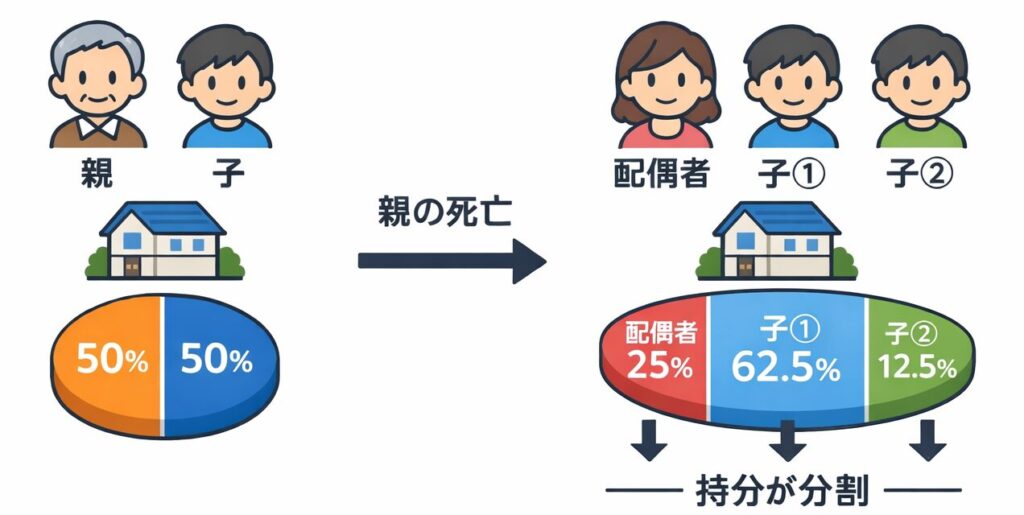

たとえば、次のような共有関係を考えてみましょう。

- 親:50%

- 子:50%

この場合、親が亡くなると、その50%は相続財産となり、相続人全員で分けることになります。つまり、もともと子が持っていた50%とは別に、親の持分が新たに分割されることになります。

共有者が増えるほど不動産は動かせなくなる

相続が発生すると、不動産の持分はさらに細かく分かれていきます。

例えば、相続人が配偶者と子ども2人であれば、亡くなった人の持分は3人で分割されます。その結果、不動産は「元の共有者」に加えて「新たな共有者」が加わる構造になります。

このような状態が繰り返されることで、共有者の数は徐々に増えていきます。

そして重要なのは、

共有者が増えるほど、不動産は動かしにくくなるという点です。

不動産の共有には民法上のルールがあり、行為の内容によって必要な同意の範囲が異なります。

- 修繕などの保存行為 → 各共有者が単独で可能

- 賃貸などの管理行為 → 持分の過半数で決定

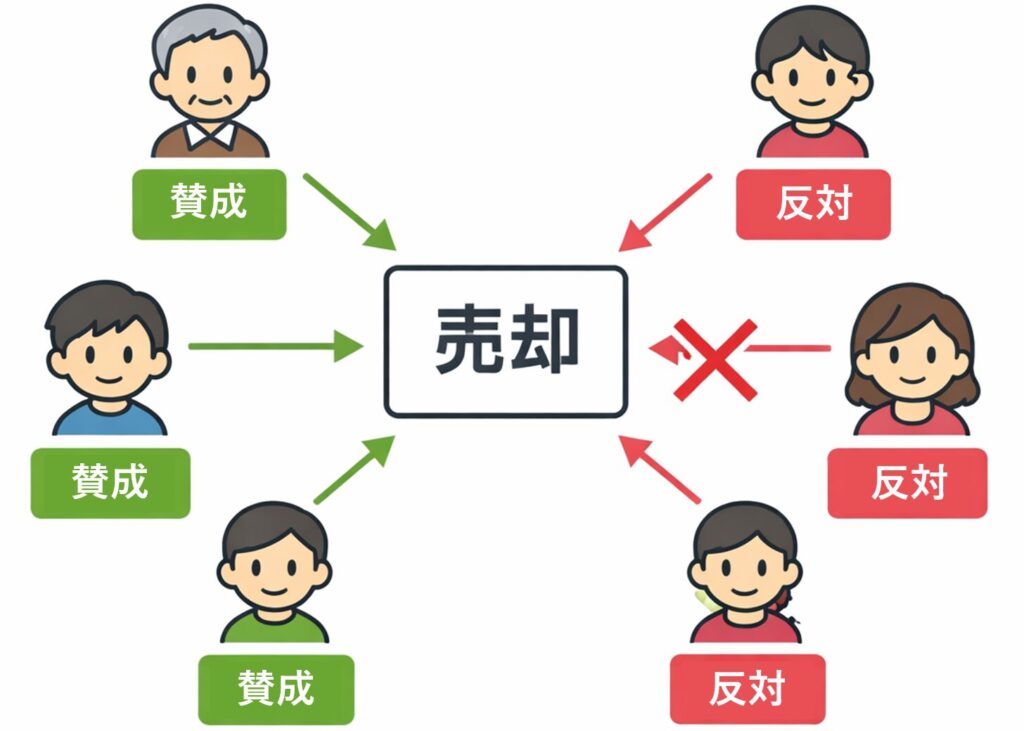

- 売却・建替えなどの変更行為 → 共有者全員の同意が必要

一見すると「過半数で決められるなら問題ない」と思われるかもしれません。しかし実際には、共有割合によってはこの仕組みがうまく機能しないケースもあります。

例えば、夫婦や親子でよくある「50%ずつの共有」の場合、どちらも単独では過半数を満たせません。そのため、管理行為であっても一人では決定できず、意見が一致しなければ何も進められない状態になります。

さらに、売却のような変更行為については、もともと全員の同意が必要です。そのため、共有者が増えるほど合意形成は難しくなり、結果として不動産を活用することも処分することもできなくなっていきます。

相続によって問題はさらに深刻になる

この状態で相続が発生すると、問題はより複雑になります。

持分がさらに分割されることで共有者が増え、意思決定に関わる人数も増加します。その結果、合意形成が難しくなり、面識のない親族が共有者になる、連絡が取れない人が出てくる、といった状況に発展することもあります。

こうした状況では、「貸すこともできないが、売ることもできない」といった、身動きの取れない状態に陥るケースも珍しくありません。

結論|共有は時間が経つほど解決が難しくなる

以上を踏まえると、共有名義の不動産は、時間の経過とともに確実に扱いづらくなっていく構造を持っています。

持分は相続によって分散し、共有者は増え、意思決定はますます難しくなります。その結果、最終的には活用も処分もできない「動かせない不動産」になるリスクが高まります。

共有名義は、時間が経つほど解決が難しくなる問題であると理解しておくことが重要です。

③:ケース別|共有名義で片方が死亡したときの相続パターン

共有名義の不動産は、誰と共有しているかによって問題の出方が大きく変わります。

ここでは代表的なケースごとに、

「何が起きるか」と「どう動くべきか」を具体的に解説します。

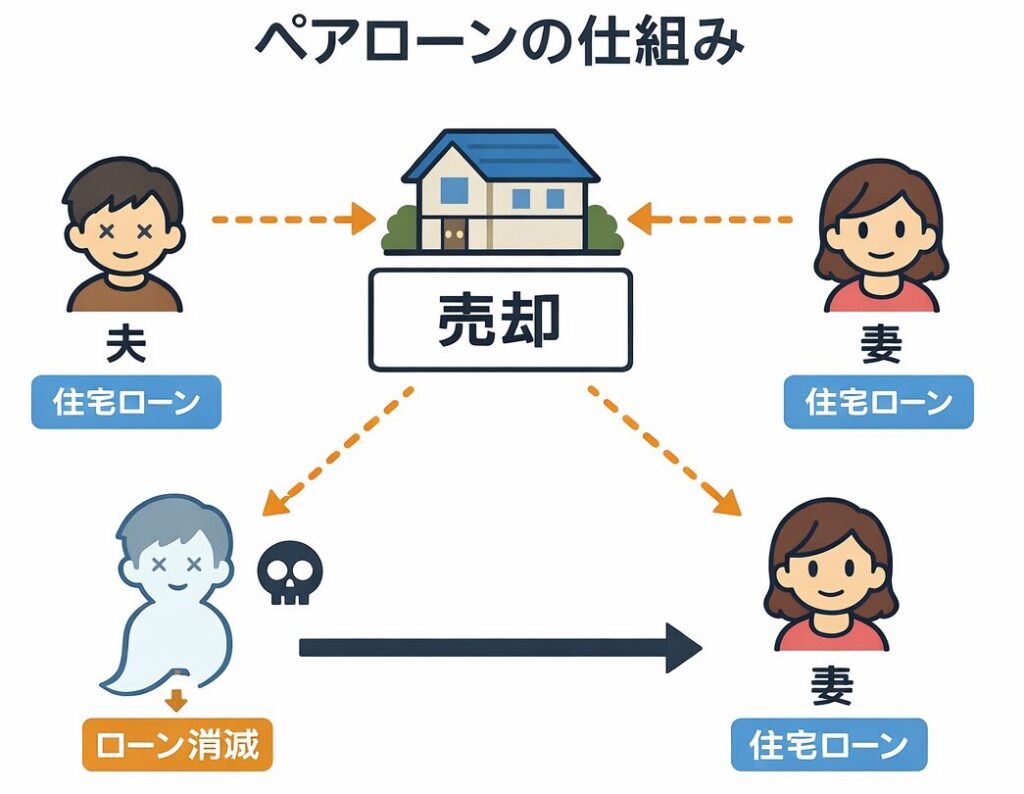

(1)夫婦の共有名義の場合(パワーカップル・ペアローン)

近年増えているのが、夫婦でペアローンを組み、高額マンションなどを共有名義で購入するケースです。1人では手が届かない価格帯の物件を取得できる点が大きなメリットであり、共働き世帯を中心に広く利用されています。

しかし、この仕組みは相続が発生したときに注意が必要です。

ペアローンでは、夫婦それぞれが住宅ローンを契約し、それぞれに団体信用生命保険(団信)が付いているのが一般的です。そのため、どちらか一方が亡くなった場合、その人のローンは団信によって完済されます。

一方で、もう一方のローンはそのまま残り、引き続き返済していく必要があります。さらに重要なのは、不動産の持分自体はそのまま相続の対象になるという点です。

実務上は、配偶者がすべての持分を相続し、単独名義にまとめるケースが多く見られます。この場合、自宅の管理や処分がしやすくなるだけでなく、配偶者の税額軽減(いわゆる配偶者特別控除)によって相続税の負担を大きく抑えられる可能性があります。

ただし、ここで見落とされがちな問題があります。

ローンの負担は消えないという点です。

特に、収入の多い側が亡くなった場合や、残された側の収入では返済が厳しい場合には、「名義は単独になったものの、返済が困難になる」という状況も起こり得ます。

また、売却しようとしても市場価格によってはローン残債が上回る可能性があり、結果として売ることも住み続けることも難しくなるケースもあります。

このように、ペアローンでは「相続」と「ローン返済」が別々の問題として同時に発生します。

したがって、重要なのは、

相続だけでなく、返済を継続できるかどうかまで含めて判断することです。

配偶者が単独で引き継ぐ前提が現実的か、収入や保険で返済が維持できるか、必要に応じて売却も視野に入れるかなど、事前に検討しておく必要があります。

特に意識しておきたいのは、

「団信があるから安心」ではなく、「もう一方の負債は残る」という前提です。提で判断することです。

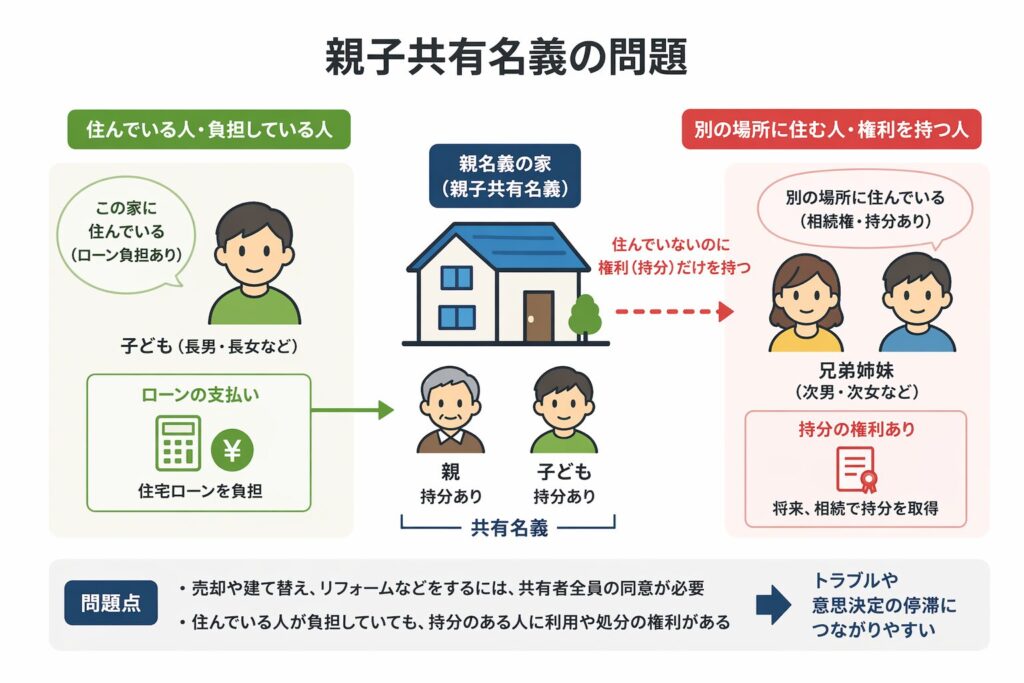

(2)親子の共有名義の場合

平成時代に多く見られたのが、親子で住宅ローンを組む「親子ローン(リレーローン)」や二世代ローンです。親子で収入を合算することで住宅を購入しやすくし、名義も共有にすることで住宅取得のハードルを下げる仕組みとして広く利用されてきました。

しかし、この形は相続の場面で問題が表面化しやすい特徴があります。

親が亡くなると、その持分は相続の対象となります。ここで重要なのは、同居している子どもだけでなく、他の兄弟姉妹にも相続権があるという点です。その結果、不動産は「住んでいる子」と「別の場所に住んでいる兄弟姉妹」との共有状態になります。

実際には、親と同居していた子ども家族がそのまま住み続けるケースが多く、他の兄弟姉妹は都市部など別の場所に住んでいることが一般的です。さらに、ローンの返済を実質的に担っているのも同居している子であることが少なくありません。

ここで問題となるのが、「負担している人」と「権利を持つ人」のズレです。

住み続けたいのは同居している子である一方、法律上は兄弟姉妹全員が権利を持っています。そのため、現金化したい人と住み続けたい人の間で利害が対立しやすくなります。

この結果、ローンを負担しているにもかかわらず単独で不動産を処分できない、売却には他の相続人の同意が必要になる、話し合いがまとまらず長期化するといった問題が現実に発生します。

このケースの本質は、

「ローン負担」と「所有権」が一致していないことにあります。

経済的な負担を背負っている人と、法的な権利を持つ人が異なるため、感情的な対立にも発展しやすい構造です。

したがって、このようなケースでは早い段階で「誰が不動産を引き継ぐのか」を明確にしておくことが不可欠です。具体的には、同居している子が単独名義で取得する(代償分割)、売却して現金で分ける(換価分割)、あるいは生前に遺言で整理しておくといった対応が考えられます。

特に親子ローンの場合は、

「住んでいる人が最終的に所有する」形に合わせて設計しておくことが重要です。て設計することが重要です。

(3)兄弟・複数人の共有名義の場合

兄弟や複数人で不動産を共有しているケースは、実務上もっともトラブルに発展しやすいパターンです。

このような共有は、親の不動産を兄弟で相続した場合のほか、農地や広い土地を分筆せずにそのまま共有にしたケース、あるいは投資用不動産を複数人で購入したケースなどでよく見られます。数は多くありませんが、漁船や別荘といった趣味性の高い資産でも同様の問題が起こります。

このケースの特徴は、相続のたびに共有者が増えていく点にあります。持分は世代をまたぐごとに細かく分散され、その結果として、共有者が増え続ける状態が固定化されていきます。

こうした状況になると、実務上の問題は避けられません。共有者の数が増えるほど、意見をまとめることは難しくなり、連絡が取れない人が出てきたり、それぞれの立場や利害が一致しなくなったりします。

例えば、ある人は売却して現金化したいと考えている一方で、別の人は思い出があるため残したいと考えている、あるいは収益物件として活用したいと考えている、といったように、目的がバラバラになります。

その結果、不動産を売却することもできず、活用方法も決められず、管理も中途半端になるという状態に陥りやすくなります。

さらに時間が経過すると、問題はより深刻になります。相続が繰り返されることで共有者が10人以上に増えたり、面識のない親族が関係者となったり、さらには所在不明の共有者が出てくることもあります。

ここまでくると、実務上はほぼ「動かせない不動産」となり、解決には多大な時間と労力がかかります。

したがって、このようなケースでは共有のまま維持することは現実的ではなく、できるだけ早い段階で解消を検討することが重要です。分筆して単独所有にする、売却して現金で分配する、あるいは持分を一人に集約するなどの方法が考えられます。

特に意識しておきたいのは、共有状態を長期間放置しないことです。時間が経つほど関係者は増え、権利関係は複雑になり、解決にかかるコストも大きくなっていきます。

④:共有名義はそのままでいい?放置するリスク

結論から言うと、共有名義は「そのまま維持する前提で考えるべき状態」ではありません。

これまで見てきた通り、共有名義には、売却に全員の同意が必要であることや、相続のたびに共有者が増えていくこと、そして意思決定が難しくなるといった構造的な問題があります。

重要なのは、これらの問題が一時的なものではなく、時間の経過とともに確実に悪化していく性質を持っている点です。

そして厄介なのは、こうした問題が日常的に表面化するわけではないということです。多くの場合、不動産を売却しようとしたときや、相続が発生したとき、あるいは共有者の一人と連絡が取れなくなったときなど、「動かそうとした瞬間」に初めて顕在化します。

その結果、「動かしたいのに動かせない」という状況に陥るケースが少なくありません。

さらに、共有状態が長期間続くことで関係者は増え、権利関係はより複雑になり、解決にかかる時間や費用も大きくなっていきます。

したがって、共有名義は「維持するもの」ではなく、いずれ整理することを前提に扱うべきものといえます。整理する前提で扱うもの”と考えるべきです。

⑤:共有名義から単独名義に変更する方法

共有名義の問題を解決するためには、

最終的に「共有状態を解消する」ことが重要です。

では、具体的にどのような方法があるのでしょうか。

単独名義にする主な方法

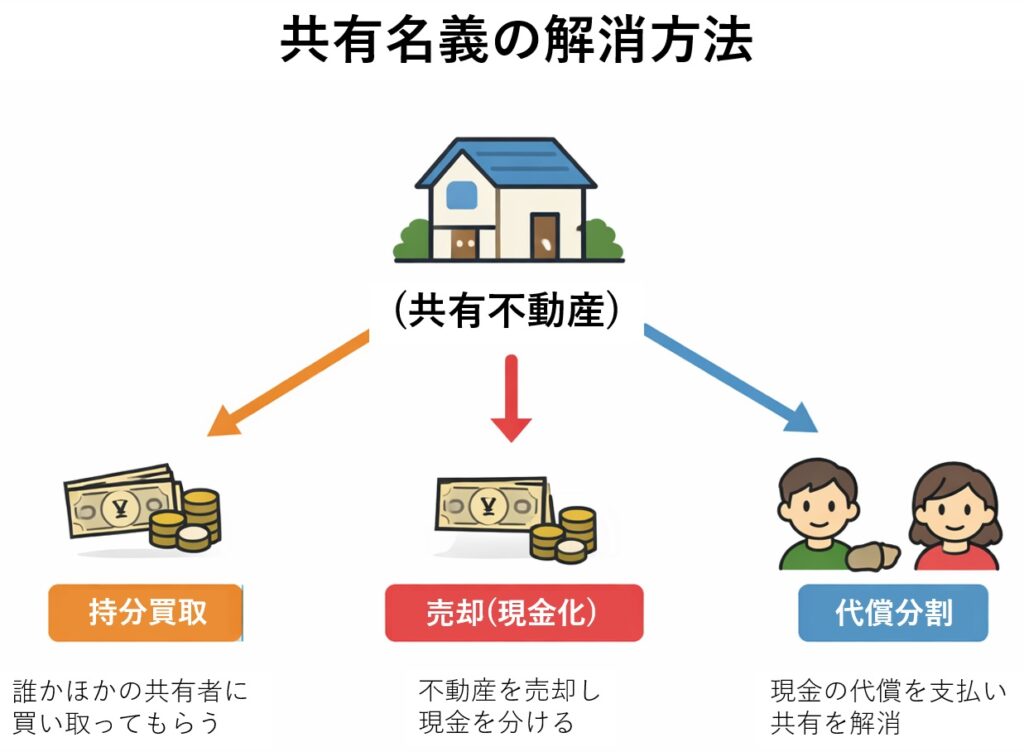

共有名義を解消する方法は、大きく分けて次の3つです。

① 持分を買い取る(共有者間での売買)

他の共有者の持分を買い取り、1人に集約して単独名義にする方法です。

例えば、同居している人が他の相続人の持分を買い取ったり、配偶者が他の共有者の権利を取得したりするケースがこれにあたります。

この方法のメリットは、不動産を手放すことなくそのまま維持できる点にあります。名義が一人にまとまることで、売却や活用などの意思決定もスムーズになります。

一方で、実際には他の共有者に対して対価を支払う必要があるため、まとまった資金が求められます。また、不動産の評価額をめぐって意見が分かれ、交渉が難航するケースも少なくありません。

② 代償分割(1人が取得し、他にお金を払う)

代償分割とは、1人が不動産を取得する代わりに、他の共有者(相続人)に対して現金(代償金)を支払う方法です。

例えば、実家に住み続ける人がそのまま不動産を引き継ぎ、他の兄弟姉妹には現金で調整する、といったケースが典型です。

この方法は、不動産を手放さずに共有状態を解消できるため、一見するとバランスの良い解決策に見えます。実際、相続の場面ではよく検討される方法の一つです。

ただし、実務上は注意が必要です。

というのも、

不動産を取得した側に十分な資金がないケースが多いからです。

特に親子共有や実家のケースでは、

- 住み続ける人はいるが現金は持っていない

- ローンを抱えている

- 他の相続人に支払う余力がない

といった状況になりやすく、結果として

話はまとまったものの、実際には代償金を支払えない

という問題が起こることもあります。

そのため、代償分割は理論上は有効でも、

資金計画まで含めて現実的に成立するかを慎重に判断する必要があります。

③ 売却して現金化する(換価分割)

不動産を売却し、その代金を共有者で分ける方法です。

この方法の特徴は、権利関係を完全に解消できる点にあります。誰か一人に負担が偏ることもなく、金銭で公平に分けられるため、最もシンプルでトラブルになりにくい方法といえます。

特に、

- 誰も住む予定がない

- 活用方法が決まっていない

- 意見がまとまりにくい

といった場合には、現実的な選択肢になります。

一方で、

売却には共有者全員の同意が必要です。

そのため、

- 価格に納得できない人がいる

- 思い入れから売却に反対する人がいる

といった場合には、話し合いが難航することもあります。

また、市場状況によっては希望通りの価格で売却できない可能性もあるため、

「いくらで売れるか」も含めて現実的に判断することが重要です。

補足:持分だけ売却する方法(最終手段)

法律上は、自分の持分だけを第三者に売却することも可能です。

ただし、この方法は慎重に考える必要があります。というのも、持分を売却すると、見知らぬ第三者が新たな共有者として加わることになるためです。

その結果、これまで以上に関係が複雑になり、話し合いが難しくなるケースも少なくありません。場合によっては、交渉が強引に進められるなど、トラブルに発展する可能性もあります。

こうした事情から、持分のみの売却はあくまで最終手段と考え、まずは共有者間での解決を優先するのが現実的です。

方法選びの考え方(重要)

では、どの方法を選べばよいのでしょうか。

基本的な判断軸はシンプルで、

「その不動産を今後どうしたいか」に尽きます。

例えば、今後も住み続けたい場合は、持分を集約して単独名義にする方向(持分の買取や代償分割)が現実的です。

一方で、特に利用予定がない場合や、共有者間で意見がまとまりにくい場合は、売却して現金化する方がスムーズに解決できるケースも多く見られます。

重要なのは、感情や先送りではなく、

「利用するのか・手放すのか」を明確にすることです。

このセクションの結論

ここまで見てきた通り、共有名義の問題は時間が経つほど複雑になります。

そのため、

共有名義は「維持するもの」ではなく、「解消を前提に考えるもの」と捉えることが重要です。

そして、

- 誰が不動産を取得するのか

- どのように金銭面を調整するのか

といった点を早い段階で整理しておくことで、将来的なトラブルを大きく防ぐことができます。

⑥:共有名義から単独名義に変更する費用

共有名義を解消しようと考えたとき、多くの人がまず気になるのが費用です。

先に全体像をまとめると、主な費用は次のとおりです。

- 登録免許税(相続:評価額の0.4%/売買・贈与:2%)

例えば評価額4,000万円の場合、相続であれば約16万円、売買や贈与では約80万円です。 - 司法書士報酬(約5万円〜15万円程度)

- 税金(譲渡所得税・贈与税など ※ケースによる)

合計の目安:数万円〜数十万円程度

費用の考え方と内訳

実際の費用は、どの方法を選ぶかによって大きく変わります。

まず、名義変更の際に必ず発生するのが登録免許税です。相続による場合は比較的負担が軽く、固定資産評価額の0.4%が目安となります。一方で、売買や贈与によって持分を移転する場合は2%となるため、方法によってコストに差が出ます。

例えば評価額4,000万円の場合、相続であれば約16万円、売買や贈与では約80万円と、大きな差が生じます。

次に、手続きを専門家に依頼する場合には司法書士報酬がかかります。一般的には5万円から15万円程度ですが、相続人の人数が多い場合や手続きが複雑な場合には増額することもあります。

また、見落としがちなのが税金です。不動産を売却した場合には譲渡所得税が発生する可能性があり、無償で持分を移した場合には贈与税の対象となることがあります。特に贈与税は負担が大きくなりやすいため、事前に慎重な検討が必要です。

さらに、共有者の人数が多い場合や、意見の調整に時間がかかるケースでは、手続き全体のコストや負担も大きくなりがちです。これは単なる費用だけでなく、時間や労力といった面でも無視できません。

費用よりも重要な視点

ここで重要なのは、費用の大小だけで判断しないことです。

共有名義の問題は放置すると複雑化し、将来的にはより大きなコストや手間がかかる可能性があります。そのため、「今いくらかかるか」ではなく、「将来のリスクをどれだけ減らせるか」という視点で考えることが重要です。

結果として、共有名義の解消にかかる費用は決して小さくはありませんが、多くの場合は現実的な範囲に収まります。早い段階で対応するほど、最終的な負担を抑えやすくなる点も押さえておきたいポイントです。

⑦:よくある質問(Q&A)

Q1:共有名義で片方が亡くなっても、そのままにしておいて大丈夫ですか?

法律上、そのままにしておくこと自体は可能です。

ただし、相続によって持分は他の相続人に引き継がれるため、共有者は増えていきます。その結果、将来的に売却や活用が難しくなる可能性が高く、放置はおすすめできません。

「問題がない」のではなく、「まだ表面化していないだけ」と考えるべきです。

Q2:共有名義のままでも売却できますか?

売却自体は可能ですが、

共有者全員の同意が必要です。

そのため、1人でも反対すると売却はできません。また、連絡が取れない共有者がいる場合も手続きが進まないため、実務上は難航するケースが多く見られます。

Q3:共有名義を単独名義に変更するにはどうすればいいですか?

主な方法としては、

- 他の共有者の持分を買い取る

- 代償分割で1人が取得する

- 売却して現金化する

といった方法があります。

どの方法を選ぶかは、「今後その不動産をどうしたいか」によって判断するのが基本です。

Q4:夫婦の共有名義の場合、配偶者がすべて相続できますか?

可能です。

実務上は、配偶者がすべての持分を相続し、単独名義にまとめるケースも多く見られます。また、配偶者の税額軽減により、相続税の負担を抑えられる可能性があります。

ただし、ペアローンの場合は、もう一方のローンは残るため、返済負担についても合わせて検討する必要があります。

Q5:共有名義から単独名義に変更する費用はいくらくらいですか?

ケースによりますが、

数万円〜数十万円程度が目安です。

例えば評価額4,000万円の不動産であれば、相続による登記で約16万円、売買や贈与の場合は約80万円程度の登録免許税がかかります。

これに加えて、司法書士報酬や場合によっては税金が発生します。

Q6:共有者と話し合いがまとまらない場合はどうすればいいですか?

話し合いで解決できない場合は、

「共有物分割請求」という法的手続きを検討することになります。

これは裁判所を通じて共有状態を解消する方法ですが、時間や費用がかかるため、できる限り話し合いでの解決が望ましいとされています。

Q7:共有には問題があるのに、それでも共有名義が選ばれるのはなぜですか?

共有名義には多くのデメリットがあるにもかかわらず、実務上は今でも広く利用されています。これは、いくつかの合理的な理由があるためです。

まず大きいのは、資金面の制約をクリアできる点です。夫婦のペアローンや親子ローンのように、収入を合算することで単独では購入できない不動産を取得できるケースがあります。

また、相続の場面では、公平性を重視して共有にするという判断もよく見られます。特定の人に偏らず、形式的に平等に分けられるため、一時的にはトラブルを避けやすいという側面があります。

さらに、判断を先送りできるという点も見逃せません。不動産を売るか残すか決めきれない場合に、「とりあえず共有にしておく」という選択が取られることがあります。

ただし、こうした理由で選ばれた共有名義は、あくまで短期的な解決に過ぎないことが多く、時間の経過とともに問題が顕在化します。

共有は「合理的な選択に見えるが、長期的にはリスクが大きい」構造を持っています。

そのため、共有名義を選ぶ場合でも、将来的にどのように整理するのかまで見据えておくことが重要です。

まとめ|共有名義は早めの整理が重要

共有名義の不動産は、一見すると公平で合理的な仕組みに見えます。しかし実際には、相続によって持分が分散し、共有者が増えるほど意思決定が難しくなる構造を持っています。

特に、売却や大きな変更には全員の同意が必要となるため、共有者が増えるほど不動産は「動かせない資産」になりやすくなります。

また、夫婦・親子・兄弟など、どのケースであっても共通して言えるのは、時間が経つほど問題が複雑化するという点です。放置すればするほど関係者が増え、解決にかかる負担も大きくなっていきます。

そのため、共有名義は「そのままにしておくもの」ではなく、

いずれ整理することを前提に考えるべきものです。

具体的には、

- 誰が不動産を引き継ぐのか

- 売却するのか、保有するのか

- 単独名義に集約できるか

といった方向性を早い段階で決めておくことが重要になります。

「まだ困っていない今」の判断が、将来のトラブルを大きく左右します。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。