「一次相続では相続税がほとんどかからなかったので安心している」

「とりあえず配偶者に多く相続させれば、相続税は抑えられるはず」

このように考えていないでしょうか。

確かに、一次相続では「配偶者の税額軽減(配偶者控除)」を活用することで、相続税の負担を大きく抑えられるケースは少なくありません。

そのため、「まずは一次相続の税額を少なくすること」が重要だと考えられがちです。

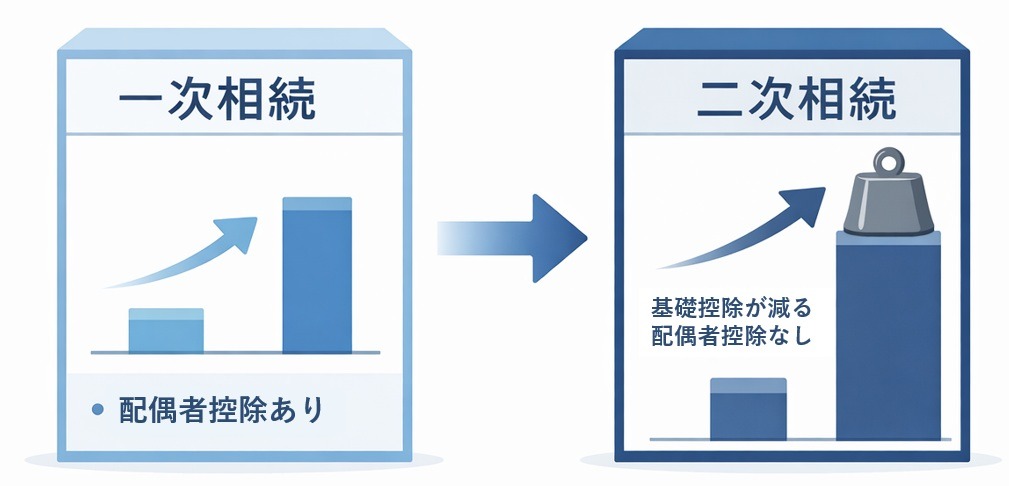

ここでいう「一次相続」とは、たとえば父親が亡くなった際に、配偶者や子どもが財産を引き継ぐ最初の相続を指します。

一方で、その後に配偶者が亡くなった際に発生する相続が「二次相続」です。

つまり、相続は一度で終わるものではなく、二回に分けて発生する可能性があるものなのです。

実務上、一次相続の段階での判断によっては、

二次相続で相続税の負担がかえって大きくなるケースも多く見られます。

特に、相続財産の大半が自宅不動産で、現預金が少ない場合や、

配偶者1名・子ども2名といった一般的な家族構成では、

一次相続の進め方がその後の税負担に大きく影響します。

また、インターネットやAI、書籍などで得られる情報の中には、

「配偶者に多く相続させればよい」といった一般論が多く見られますが、

それをそのまま当てはめることで、結果的に不利になるケースもあります。

相続対策は「危険性の指摘」だけでは不十分です。

読者にとって重要なのは、「ではどうすればいいのか」という方向性です。

本記事では、

・一次相続と二次相続の基本

・配偶者控除の考え方と注意点

・不動産中心の相続で起こりやすい問題

・二次相続まで見据えた対策のポイント

といった内容を、配偶者1名・子ども2名のケースを前提に、わかりやすく解説します。

一次相続だけで判断するのではなく、

二次相続まで含めて“トータルで損をしないための考え方”を押さえていきましょう。

目次

① 一次相続・二次相続とは?基本をわかりやすく解説

一次相続とは

一次相続とは、家族の中で最初に発生する相続のことを指します。

たとえば、父親が亡くなり、配偶者(母)と子どもが財産を引き継ぐケースがこれにあたります。

一般的には「夫婦のどちらか一方が亡くなったときの相続」と考えるとイメージしやすいでしょう。

この一次相続では、配偶者と子どもが相続人になることが多く、

今回の想定である「配偶者1名・子ども2名」の場合、相続人は合計3人となります。

また、一次相続では「配偶者の税額軽減(配偶者控除)」という特例があるため、

一定の条件を満たせば、配偶者が取得した財産については相続税がかからない、または大きく軽減されるケースもあります。

そのため、一次相続は「相続税を抑えやすいタイミング」といえます。

二次相続とは

二次相続とは、一次相続の後に発生する次の相続のことを指します。

具体的には、一次相続で財産を引き継いだ配偶者が亡くなった際に、

その財産を子どもが相続するケースが該当します。

一次相続との大きな違いは、「相続人の数」と「使える制度」にあります。

たとえば、配偶者1名・子ども2名のケースでは、

一次相続では相続人は3人ですが、二次相続では配偶者がいないため、子ども2人のみになります。

また、一次相続で活用できた配偶者控除は、二次相続では使うことができません。

このように、二次相続は一次相続と比べて

相続税の負担が重くなりやすい条件がそろっているのが特徴です。

なぜ一次相続だけでなく二次相続まで考える必要があるのか

相続対策というと、「いかに相続税を減らすか」に意識が向きがちですが、

重要なのは“その時だけの税額”ではありません。

本来考えるべきなのは、

一次相続と二次相続を合わせたトータルの税負担です。

たとえば、一次相続で配偶者に多くの財産を相続させれば、

その時点では配偶者控除によって相続税を大きく抑えられる可能性があります。

しかし、その結果として配偶者に財産が集中すると、

二次相続ではその財産がそのまま子どもに引き継がれることになり、

課税対象となる財産が大きくなる可能性があります。

さらに、二次相続では相続人の数が減ることで基礎控除も小さくなります。

つまり、

「一次相続では得をしたように見えて、二次相続でその分以上の税負担が発生する」

ということも起こり得るのです。

このような理由から、相続対策は「一回ごと」ではなく、

二次相続まで見据えて設計することが重要になります。

本記事で想定するケース:配偶者1名・子ども2名の場合

本記事では、理解しやすさを重視するために、

「配偶者1名・子ども2名」という一般的な家族構成を前提に解説を進めていきます。

このケースは実務上も多く見られるパターンであり、

相続対策を検討するうえでの基本的なモデルケースといえます。

特にこの構成では、

一次相続では配偶者控除を活用しやすい一方で、

二次相続では相続人が子ども2人に限定されるため、税負担の増加が起こりやすくなります。

そのため、

一次相続の段階でどのように財産を配分するかが、将来の税額に大きく影響するのが特徴です。

この前提を踏まえながら、次章では、

「一次相続で節税すれば安心なのか」という点について、より具体的に見ていきます。

② 「一次相続で節税すれば安心」は本当か?

配偶者控除があるため一次相続の税額は抑えやすい

一次相続において、「相続税は思ったよりかからなかった」と感じる方が多い理由の一つが、配偶者の税額軽減(配偶者控除)の存在です。

この制度では、配偶者が取得した財産について、

1億6,000万円まで、または法定相続分までであれば相続税がかからないとされています。

そのため、配偶者が多くの財産を相続した場合でも、

一次相続では相続税がほとんど発生しない、あるいは大幅に軽減されるケースが少なくありません。

実際、「配偶者に多く相続させたことで、相続税がゼロになった」というケースも多く見られます。

一次相続とは?配偶者に全部は危険?二次相続で損しない分け方を解説

「配偶者に多く渡せば得」という情報が広まりやすい理由

このような制度があることから、

「とりあえず配偶者に多く相続させれば、相続税が少なくて安心」という考え方が広まりやすくなっています。

インターネットやAI、書籍などでも、

「配偶者控除を活用すれば相続税を抑えられる」といった説明が多く見られます。

もちろん、これ自体は誤りではありません。

一次相続だけを切り取って見れば、合理的な判断といえるケースも多いでしょう。

しかし、ここで注意が必要なのは、

こうした情報の多くが“一次相続だけ”を前提にしている点です。

相続は一度で終わるものではなく、二次相続まで続きます。

それにもかかわらず、一次相続の税額だけを見て判断してしまうと、

結果として全体の税負担を見誤る可能性があります。

相続で一旦母に財産を渡すべきか?メリット・デメリットと手続きの注意点を徹底解説

誤った情報を鵜呑みにすると二次相続で税負担が増えることがある

「配偶者に多く相続させればよい」という一般論をそのまま当てはめた結果、

二次相続で相続税の負担が大きくなるケースは、実務上少なくありません。

たとえば、一次相続でほとんどの財産を配偶者が相続した場合、

その時点では相続税が大きく抑えられる可能性があります。

しかし、その後に配偶者が亡くなった際には、

その財産がそのまま子どもに引き継がれることになります。

このときには配偶者控除は使えず、

さらに相続人も子ども2人のみとなるため、基礎控除も減少します。

その結果、

一次相続では税額が抑えられていたにもかかわらず、二次相続で大きな相続税が発生する

ということが起こり得るのです。

ここで重要なのは、

インターネットやAI、書籍の情報が「間違っている」というわけではない点です。

それらはあくまで一般的な考え方であり、

個別の家族構成や財産内容まで反映したものでここで重要なのは、

インターネットやAI、書籍の情報が「間違っている」というわけではない点です。

これらの多くは、一次相続における節税効果に焦点を当てたものであり、

検討の範囲が“その時点の相続”に限定されているケースが少なくありません。

つまり、「一次相続でいかに相続税を抑えるか」という観点では有効であっても、

二次相続まで含めた全体設計までは十分に考慮されていないことがあるのです。

そのため、こうした一般的な情報をそのまま当てはめてしまうと、

一次相続では適切に見える判断であっても、

二次相続を含めたトータルでは必ずしも有利とはいえない結果になる可能性があります。

相続対策では、「その時点での最適解」だけでなく、

将来の相続まで見据えた視点で判断することが重要です。はありません。

そのため、一般論をそのまま適用してしまうと、

自分のケースに合わない判断をしてしまう可能性があります。

大切なのは一次相続だけでなく総額で考える視点

相続対策で本当に重要なのは、

「その場の相続税をいくら減らせるか」ではなく、

最終的に家族全体でどれだけの相続税を負担するかという視点です。

一次相続で税額を抑えること自体は悪いことではありませんが、

その結果として二次相続で大きな負担が生じてしまっては、本末転倒です。

特に、今回のような「配偶者1名・子ども2名」のケースでは、

一次相続と二次相続で条件が大きく変わるため、

その影響を受けやすいといえます。

だからこそ、

一次相続と二次相続を切り離して考えるのではなく、トータルで設計することが重要になります。

次章では、実際に「配偶者1名・子ども2名」のケースにおいて、

二次相続でどのような点に注意が必要になるのかを具体的に見ていきます。

③ 配偶者1名・子ども2名のケースで見る二次相続の注意点

モデルケースの前提

ここからは、理解しやすくするために、具体的なモデルケースを用いて考えていきます。

・相続人:配偶者1名・子ども2名

・相続財産:合計8,000万円

自宅不動産:6,000万円

現預金:2,000万円

一般的な家庭でも比較的見られる構成であり、

特に「不動産の割合が高い」という点がポイントになります。

※実際の相続は財産構成や家族状況によって大きく異なるため、あくまで一例としてご覧ください。

一次相続では相続人が3人、二次相続では2人になる

まず大きな違いとして、相続人の数が変わります。

一次相続では、配偶者と子ども2人の合計3人が相続人となります。

一方で二次相続では、配偶者が亡くなっているため、子ども2人のみが相続人となります。

この違いは、相続税の計算に直接影響します。

相続税には「基礎控除」という仕組みがあり、

以下の計算式で求められます。

3,000万円 + 600万円 × 法定相続人の数

今回のケースでは、

- 一次相続:3,000万円 + 600万円 × 3人 = 4,800万円

- 二次相続:3,000万円 + 600万円 × 2人 = 4,200万円

となり、二次相続では基礎控除が600万円減少します。

この時点で、

同じ財産額でも課税対象が増えやすくなる構造になっていることがわかります。

配偶者に財産を集中させると二次相続で課税財産が大きくなりやすい

次に、一次相続でよくある選択として、

「配偶者に多くの財産を相続させる」ケースを考えます。

たとえば、一次相続で配偶者が自宅(6,000万円)と現預金の大部分を相続し、

子どもには最低限の財産のみを分けたとします。

この場合、配偶者控除を活用することで、

一次相続の相続税は大きく抑えられる可能性があります。

しかしその結果、配偶者の手元には多くの財産が残ることになります。

そして二次相続では、その財産がそのまま子ども2人に引き継がれるため、

課税対象となる財産が大きくなりやすいのです。

さらにこの段階では、配偶者控除は使えず、

先ほど見たように基礎控除も減少しています。

つまり、

- 財産は多い

- 控除は少ない

という状態になり、結果として相続税が増加しやすくなります。

一次相続での節税が二次相続で相殺されることもある

ここまでを踏まえると、次のような構造が見えてきます。

- 一次相続:配偶者控除で相続税を大きく抑えられる

- 二次相続:控除が減り、課税対象が増えて相続税が発生しやすくなる

この結果、

一次相続で抑えた税額以上に、二次相続で税負担が増える

というケースも実務上珍しくありません。

特に今回のように、不動産の割合が高く、

かつ配偶者に財産を集中させた場合には、その影響が大きくなります。

重要なのは、「どちらが得か」を単独で比較するのではなく、

一次相続と二次相続を通じたトータルで判断することです。

その視点を持たずに一次相続だけで判断してしまうと、

結果として相続税の総額が増えてしまう可能性があります。

次章では、このような問題がより顕著に現れやすい

「不動産中心の相続」に焦点を当てて、具体的に見ていきます。

④ 【要注意】相続財産の多くが自宅不動産のみの場合に起こりやすい問題

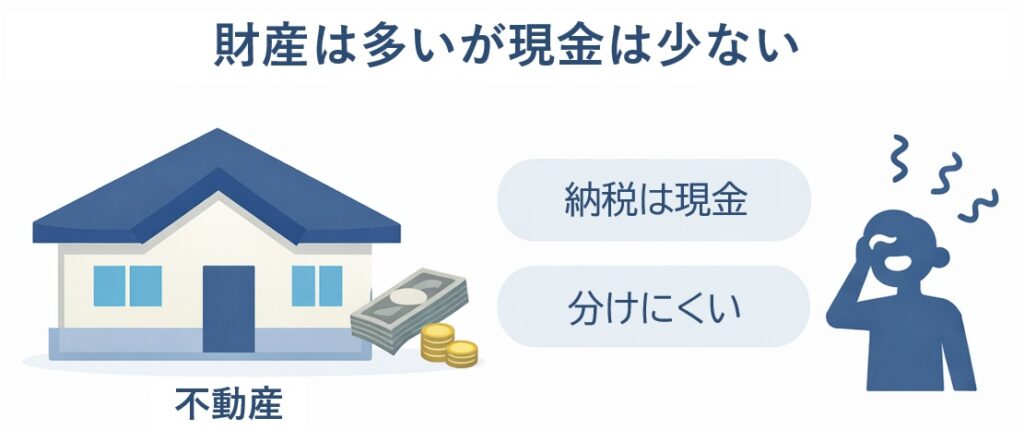

不動産は現金のように公平に分けにくい

ここまで見てきたように、相続では財産の配分が重要になりますが、

その前提として理解しておきたいのが、財産の“分けやすさ”の違いです。

現預金であれば、1円単位で分けることができるため、

相続人同士で公平に分配しやすいという特徴があります。

一方で、不動産はそうはいきません。

たとえば、今回のモデルケースのように6,000万円の自宅不動産がある場合、

それを「子ども2人で3,000万円ずつ」といった形で、単純に分けることはできません。

もちろん、共有名義にするという方法もありますが、

将来的に売却や管理の場面で意見が揃わなくなるケースも少なくありません。

実際、行政書士をはじめとした実務の現場では、

不動産の共有は後々の調整が難しくなりやすく、できる限り避けた方がよいとされる傾向があります。

たとえば、

- 「売却して現金化したい人」と「そのまま保有したい人」で判断が分かれる

- 修繕や維持費の負担について納得感に差が出る

- 相続が繰り返されることで関係者が増え、意思決定が複雑になる

といったように、時間が経つほど意思のすり合わせが難しくなる点が特徴です。

そのため、不動産が中心の相続では、

「どう分けるか」で悩みやすい構造になっています。

売却したくてもすぐ現金化できるとは限らない

では、「分けられないなら売却すればよい」と考えるかもしれません。

確かに、不動産を売却して現金化すれば、

相続人で分けやすくなります。

しかし、不動産は現金のようにすぐに換金できるとは限りません。

確かに、不動産を売却して現金化すれば分割しやすくなりますが、

すべての不動産が同じように売れるわけではないという現実があります。

たとえば、

- 都市部や駅に近いなど利便性の高い不動産は比較的売却しやすい一方で、

- 地方や需要の少ないエリアの不動産は、買い手がなかなか見つからないこともあります

つまり、不動産には「売れやすいもの」と「売れ残りやすいもの」があるということです。

そのため、売却を前提に考えていたとしても、

- 想定より時間がかかる

- 希望価格では売れない

- 最終的に売却自体が難航する

といった可能性も現実的にあり得ます。

このように、不動産の現金化は「いつでもできる前提」で考えるのではなく、

条件によって大きく左右されるものとして捉えておく必要があります。ケースもあります。

相続税の納税資金が不足しやすい

ここで問題になるのが、相続税の支払いです。

相続税は、原則として現金で納付する必要があります。

つまり、財産の大半が不動産で、手元に現金が少ない場合、

「財産はあるのに、納税するための現金が足りない」という状況に陥る可能性があります。

今回のモデルケースでも、

- 不動産:6,000万円

- 現預金:2,000万円

という構成のため、二次相続で相続税が発生した場合、

その税額によっては現預金だけでは足りない可能性があります。

その結果、

- 不動産を急いで売却する

- 借入をして納税する

といった対応を迫られるケースも考えられます。

さらに、現実には、

納税資金の目処が立たないことを理由に、相続そのものを放棄するという判断が取られるケースも少なくありません。

本来、相続は財産を引き継ぐためのものですが、

状況によっては「引き継がない」という選択をせざるを得ないこともあるのです。

実際、著名人の相続に関する報道などでも、

相続放棄が選択されるケースが取り上げられることがありますが、

その背景には、単純な感情面だけでなく、資産構成や負担の問題が影響している可能性も考えられます。

このように、不動産中心の相続では、

事前の準備がない場合、取り得る選択肢が大きく限られてしまうことがあります。

配偶者1名・子ども2名だと分け方が難しくなりやすい

今回の「配偶者1名・子ども2名」という構成も、

不動産中心の相続では難しさを生みやすいポイントです。

一次相続では、配偶者が自宅に住み続けるため、

自宅不動産を配偶者が相続するという選択が自然に見えることが多いでしょう。

しかし、その結果として、財産の大半が配偶者に集中すると、

二次相続ではその自宅不動産を子ども2人でどのように分けるかが問題になります。

- 一方が取得し、もう一方に代償金を支払う

- 売却して分ける

- 共有名義にする

いずれの方法にもメリット・デメリットがあり、

状況によっては調整が難しくなることもあります。

一方で、仮に「配偶者1名・子ども1名」のケースであれば、

状況は比較的シンプルになります。

二次相続では相続人が子ども1人のみとなるため、

不動産をそのまま単独で相続するという選択が取りやすく、

「どう分けるか」という問題がそもそも生じにくいためです。

もちろん、税額や他の事情によって検討は必要ですが、

少なくとも分割という観点では調整の難易度は大きく下がるといえます。

このように、不動産中心の相続では、

相続人の人数によって難易度が大きく変わるという特徴があります。

特に子どもが複数いる場合には、

一次相続の段階では見えにくかった問題が、二次相続で一気に表面化することがあります。

不動産が多い相続では、

「税金」だけでなく「分け方」や「資金」の問題が複雑に絡み合います。

次章では、こうしたリスクを踏まえて、

どのような人が二次相続で相続税が増えやすいのかを整理していきます。

夫が死亡したときの家の名義変更|妻が知るべき相続登記の流れ・必要書類・費用【完全ガイド】

⑤ 二次相続で相続税が増えやすい人の特徴

ここまで見てきたように、相続は「一次相続だけ」ではなく、

二次相続まで含めて考えることが重要です。

とはいえ、すべてのケースで問題が生じるわけではありません。

特に注意が必要なのは、いくつかの条件が重なっている場合です。

ここでは、二次相続で相続税の負担が増えやすい典型的な特徴を整理します。

ご自身の状況と照らし合わせながら確認してみてください。

該当する項目が多いほど注意が必要

とりあえず配偶者に多く相続させようと考えている

「配偶者に多く相続させれば相続税が少なくて済む」という考え方は、

一次相続だけを見れば合理的に見えることもあります。

しかし、その判断が

二次相続での税負担増加につながる可能性があります。

財産の大半が不動産である

相続財産の多くが不動産で占められている場合、

分割や現金化の難しさから、相続のハードルが一気に上がります。

特に、評価額と実際の流動性の差には注意が必要です。

現預金が少ない

相続税は現金で納付する必要があるため、

現預金が少ない場合は納税資金の確保が課題になります。

特に、不動産の割合が高い場合には、

納税のために資産を動かさざるを得ない状況になることもあります。

そして実際の現場では、相続が発生した後になってから、

「もう少し現金を残しておいてほしかった」と感じるケースも少なくありません。

しかし、その時点ではすでに対策の余地が限られており、

結果として、

- 不動産を売却する

- 借入を行う

といった選択を取らざるを得なくなることもあります。

このように、現預金が少ない場合には、

選択の自由度が下がる可能性がある点に注意が必要です。

二次相続までのシミュレーションをしていない

相続対策を考える際、一次相続の税額だけを見て判断してしまうケースは少なくありません。

たとえば、配偶者に多くの財産を相続させれば、

一次相続では配偶者の税額軽減が使えるため、その場の相続税は大きく抑えられることがあります。

この結果だけを見ると、

「今回の相続税は少なく済んだのだから、この分け方でよかった」と考えやすいでしょう。

しかし、そこで検討が止まってしまうと、

その財産が将来どのように二次相続へ引き継がれるのかという視点が抜け落ちてしまいます。

今回のように配偶者1名・子ども2名のケースでは、

一次相続では相続人が3人ですが、二次相続では子ども2人になります。

すると、相続人の数が減ることで基礎控除も小さくなりますし、

一次相続で使えた配偶者の税額軽減も、二次相続では使えません。

さらに、一次相続で配偶者に財産を集中させていれば、

その財産が二次相続ではまとめて子どもに移ることになります。

つまり、一次相続の時点では有利に見えた分け方が、

二次相続ではかえって税負担を重くすることがあるのです。

このようなズレは、

一次相続だけを見て判断している限り、なかなか気づくことができません。

だからこそ必要になるのが、一次相続と二次相続を通して考えるシミュレーションです。

具体的には、

- 一次相続で誰がどの財産を取得するのか

- その結果、配偶者の手元にどれだけ財産が残るのか

- 将来の二次相続で、子どもにどの程度の財産が移るのか

- 一次相続と二次相続を通じた相続税の総額がどう変わるのか

といった点を、あらかじめ見比べておく必要があります。

こうした検討を行わないまま、「一次相続で税金が少ないから」という理由だけで判断すると、

その場では得をしたように見えても、

家族全体で見れば相続税の総額が増えてしまう可能性があります。

相続対策で本当に大切なのは、

一度ごとの税額を最小化することではなく、

二度の相続を通して全体として無理のない形に整えることです。

インターネットやAI、書籍の一般論をそのまま信じている

インターネットやAI、書籍などで得られる情報は、

相続の全体像を理解するうえで有益です。

ただし、それらの多くは、

一次相続“のみ”を前提として整理されているケースが少なくありません。

つまり、「その時点の相続税をいかに抑えるか」という観点では参考になる一方で、

二次相続まで含めた全体設計については十分に考慮されていないことがあります。

そのため、一般論をそのまま当てはめてしまうと、

一次相続では適切に見える判断であっても、

二次相続まで含めると必ずしも有利とはいえない結果になる可能性があります。

重要なのは、一般論を否定することではなく、

自分の家族構成や財産状況に当てはめて検討する視点を持つことです。

ここまで見てきた特徴に複数当てはまる場合には、

二次相続での相続税負担が増える可能性がある状態といえます。

もっとも、当てはまるからといって必ずしも不利になるわけではありません。

重要なのは、早い段階で気づき、対策を検討できるかどうかです。

次章では、こうしたリスクを踏まえたうえで、

一次相続の段階で考えておきたい対策の方向性について解説していきます。

遺言書は税理士に相談すべき?行政書士・弁護士との違いと正しい選び方を解説

⑥ 一次相続の段階で考えておきたい対策(税額シミュレーション付き)

ここまで見てきたように、相続では

「一次相続でどれだけ税金を抑えられるか」だけで判断すると、

二次相続で思わぬ負担が生じる可能性があります。

それでは実際に、どの程度の差が出るのでしょうか。

モデルケースをもとに、簡易的に確認してみます。

前提(モデルケース)

・相続人:配偶者1名・子ども2名

・相続財産:8,000万円

内訳 不動産:6,000万円

現預金:2,000万円

※説明を分かりやすくするため、細かな特例等は考慮しない概算です。

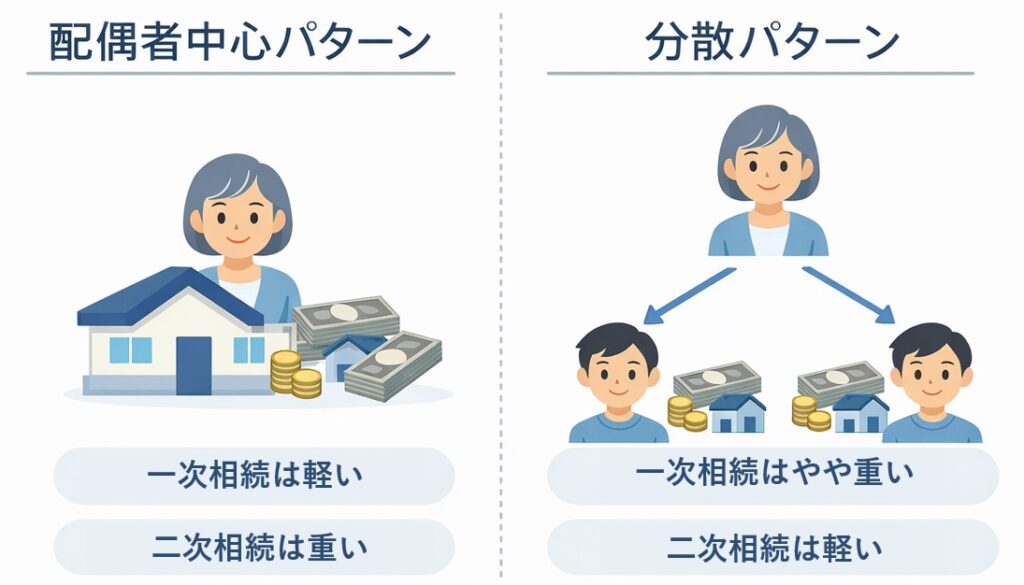

パターン①:配偶者に多く相続させる場合

一次相続

- 配偶者が約7,500万円取得

- 子どもは最低限

配偶者控除により

相続税:ほぼ0円になるケースが多い

二次相続

- 対象財産:約7,500万円

- 相続人:子ども2人

- 基礎控除:4,200万円

課税対象:約3,300万円

この場合、相続税は概算で

約300万円〜500万円程度になることが想定されます

パターン②:一次相続で分散させる場合

一次相続

- 配偶者:約6,500万円

- 子ども:各750万円

一次相続で

相続税が発生(例:100万円〜200万円程度)

二次相続

- 対象財産:約6,500万円

- 基礎控除:4,200万円

課税対象:約2,300万円

この場合の相続税は概算で

約150万円〜300万円程度

比較:トータルで見るとどうなるか

| パターン | 一次相続 | 二次相続 | 合計 |

|---|---|---|---|

| ① 配偶者集中 | 0円 | 約300〜500万円 | 約300〜500万円 |

| ② 分散 | 約100〜200万円 | 約150〜300万円 | 約250〜500万円 |

この比較から分かること

- 一次相続だけ見ると①が有利

- しかし、トータルでは差が縮まる、または逆転する可能性がある

つまり、

「一次相続で0円にすること」が最適とは限らない

ということです。

実務上もっと重要なポイント

さらに重要なのは、税額だけではありません。

パターン①では

- 財産が配偶者に集中する

- 不動産の割合が高いまま二次相続へ

- 納税資金や分割の問題が残る

という状態になります。

一方でパターン②では

- 財産が分散される

- 現金が子ども側にも残る

- 二次相続の調整がしやすくなる

といった違いも生まれます。

結論:数字で見ても“全体設計”が重要

このように、簡易的なシミュレーションでも、

- 税額

- 財産の偏り

- 将来の負担

が分け方によって変わることが分かります。

だからこそ、一次相続では

- その場の税額

- 配分のバランス

- 二次相続の影響

をセットで検討することが重要になります。

相続対策は、前提条件によって結論が大きく変わる分野です。

今回のように、不動産の割合が高く、

配偶者1名・子ども2名というケースでは、

分け方による影響が特に大きくなります。

そのため、こうしたシミュレーションを踏まえたうえで、

個別の状況に応じた設計を行うことが重要になります。

⑦ 一次相続・二次相続に関するQ&A

Q1:二次相続とは何ですか?

二次相続とは、一次相続の後に発生する相続のことを指します。

たとえば、父親が亡くなった際に母親と子どもが相続するのが一次相続、

その後に母親が亡くなり、子どもが相続するのが二次相続です。

相続は一度で終わるものではなく、

家族構成によっては2回発生するものである点が重要です。

Q2:一次相続で配偶者に多く相続させると必ず不利になりますか?

必ずしも不利になるわけではありません。

配偶者の税額軽減により、一次相続の税負担を大きく抑えられるため、

状況によっては有効な選択になることもあります。

ただし、その結果として財産が配偶者に集中すると、

二次相続での課税対象が大きくなる可能性があります。

そのため、

一次相続単体ではなく、二次相続まで含めて判断することが重要です。

Q3:配偶者控除は使わない方がよいのでしょうか?

配偶者控除は非常に有効な制度であり、

基本的には積極的に検討すべきものです。

ただし、「使えるだけ使うこと」が最適とは限りません。

重要なのは、

どの程度活用するかを全体のバランスで判断することです。

一次相続での節税効果と、二次相続での影響を比較したうえで、

適切な範囲で活用することが望ましいといえます。

Q4:自宅不動産しかない場合はどうすればよいですか?

自宅不動産が相続財産の大半を占める場合は、

特に慎重な検討が必要です。

不動産は分割しにくく、現金化にも時間がかかるため、

- 誰が取得するのか

- 将来的にどのように分けるのか

- 納税資金をどう確保するのか

といった点を事前に考えておく必要があります。

場合によっては、

- 現金を意識的に残す

- 売却も視野に入れる

といった判断も検討対象になります。

Q5:子どもが2人いる場合、特に注意すべき点は何ですか?

子どもが複数いる場合は、

不動産の分け方が大きな論点になります。

一人が取得し、もう一人に代償金を支払うのか、

売却して分けるのか、共有にするのかなど、選択肢はいくつかありますが、

いずれも事前に検討しておかないと調整が難しくなります。

特に二次相続では、

一次相続で見えなかった問題が表面化しやすいため、

早い段階で方向性を考えておくことが重要です。

Q6:相続税のシミュレーションは自分でもできますか?

簡易的なシミュレーションであれば、自分で行うことも可能です。

ただし、実際の相続では、

- 不動産の評価方法

- 各種特例の適用

- 分け方による影響

など、考慮すべき要素が多くあります。

そのため、概算の把握は自分で行いつつも、

具体的な判断については専門家に相談することで、

より実態に即した検討が可能になります。

ここまでの内容を踏まえると、

相続対策は単なる節税ではなく、

将来の分け方や負担まで含めた設計であることが分かります。

次章では、こうした前提を踏まえて、

専門家に相談することの重要性について解説します。

⑧ 二次相続まで見据えた相続対策は専門家への相談が重要

相続は「正解が一つではない」分野

ここまで見てきたように、相続対策は単に知識を当てはめれば解決するものではありません。

同じ「配偶者1名・子ども2名」という家族構成であっても、

- 財産の内訳(不動産の割合・現金の有無)

- 自宅を残したいかどうか

- 相続人それぞれの意向

によって、最適な分け方は大きく変わります。

つまり、相続には「これが正解」という一つの答えは存在せず、状況ごとに最適解を設計する必要がある分野です。

不動産が多い相続は特に判断が難しい

今回取り上げてきたように、不動産の割合が高い相続では、

- 分割の難しさ

- 現金化の不確実性

- 納税資金の確保

といった問題が重なります。

さらに、一次相続では見えにくかった問題が、

二次相続で一気に表面化することも少なくありません。

こうした複数の要素を踏まえて判断するには、

単に制度を知っているだけでなく、

実務的な視点でのバランス感覚が求められます。

早い段階での相談が選択肢を広げる

相続対策は、「いつからでもできるもの」ではありません。

実際には、

- 相続が発生してからでは選択肢が限られる

- 財産の動かし方に制約が出る

- 家族間の調整が難しくなる

といった理由から、早い段階での検討が重要になります。

一次相続の前に方向性を整理しておくことで、

- 無理のない分け方を検討できる

- 納税資金の準備ができる

- 二次相続まで見据えた設計が可能になる

といったメリットがあります。

具体的な設計は専門家と一緒に行うのが現実的

本記事では、一次相続と二次相続を通して考える重要性や、

基本的な判断の軸について解説してきました。

ただし、実際の相続では、

- 財産の評価

- 各種特例の適用

- 分け方による税額の変化

など、個別に検討すべき要素が多くあります。

そのため、方向性を理解したうえで、

具体的な設計については専門家と一緒に進めることが現実的な選択肢となります。

相続は、事前に考えておくかどうかで、

将来の負担や選択肢が大きく変わる分野です。

特に今回のように、

- 不動産の割合が高い

- 配偶者1名・子ども2名

といったケースでは、分け方の影響が大きくなります。

「まだ先のことだから」と後回しにするのではなく、

一次相続の前の段階で一度整理しておくことが、結果として大きな差につながります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。