「遺言を書けば、相続税は安くなるのだろうか」

そう考えて検索される方は少なくありません。

実際、相続対策として遺言書の作成を勧められることも多く、「遺言があれば節税になる」「配偶者に多く相続させた方が得」といった話を聞いたことがある方もいるのではないでしょうか。

しかし、結論からいうと、遺言書そのものに直接的な節税効果があるわけではありません。

一方で、遺言によって「誰がどの財産を相続するのか」を事前に決めておくことで、結果として相続税額に大きな影響が出るケースがあります。

たとえば、配偶者がどの程度財産を取得するのか、自宅不動産を誰が相続するのかによって、利用できる特例や最終的な税負担が変わることがあります。

また、遺言がない場合には、相続人同士で遺産分割協議を行う必要があります。しかし、話し合いがまとまらず、相続税の申告期限までに分割が決まらないケースも少なくありません。

その結果、本来利用できたはずの特例に影響が出たり、想定以上の税負担につながったりする可能性があります。

つまり遺言は、単に「財産を誰に渡すか」を決めるだけではなく、相続税も踏まえて相続全体をどう設計するか、という視点でも重要な役割を持っています。

この記事では、遺言と相続税の関係や、相続税を踏まえた遺言作成の考え方について、ケース例も交えながらわかりやすく解説します。

この記事では相続税に関して一般論を述べております。お客様の状況・環境に合わせた説明、コンサルティング等は税理士の独占領域となります。

目次

① 遺言書を書くと相続税は安くなる?

「遺言を書けば相続税対策になる」と聞いたことがある方も多いかもしれません。

確かに、遺言によって財産の分け方を事前に決めておくことで、結果として相続税額に影響するケースはあります。しかし、まず押さえておきたいのは、遺言書そのものに直接的な節税効果があるわけではない、という点です。

相続税は、単純に「財産がいくらあるか」だけで決まるものではありません。誰が、どの財産を、どのように取得するかによって、適用できる制度や最終的な税負担が変わることがあります。

そのため、遺言によって財産の分け方を事前に整理しておくことは、相続税も踏まえた相続設計につながります。

遺言書そのものに直接の節税効果はない

遺言書を書くこと自体で、相続税が自動的に安くなるわけではありません。

たとえば、遺言を書いたから税率が下がる、控除額が増える、といった制度は存在しません。

そのため、「遺言=節税」と単純に考えてしまうと、実際の相続で想定と違う結果になる可能性があります。

一方で、相続税には「誰がどの財産を取得するか」によって適用可否や税額が変わる制度があります。

つまり、遺言によって遺産の分け方を事前に決めておくことで、結果として相続税に影響が出ることがあるのです。

しかし「誰が何を相続するか」で税額は変わる

相続税では、財産の総額だけではなく、「誰がどの財産を取得するか」が重要になります。

たとえば、自宅不動産を誰が相続するかによって、利用できる特例に影響が出る場合があります。また、配偶者がどの程度財産を取得するかによって、一次相続(配偶者と子どもが最初に行う相続)時の税負担が変わるケースもあります。

さらに、不動産に偏った相続では、現金が不足し、納税資金の確保が問題になることもあります。

このように、相続税は「分け方」の影響を大きく受けるため、遺言によって事前に方向性を決めておくことには大きな意味があります。

遺言は“相続税対策の設計図”になる

遺言は、単に「誰に財産を渡すか」を決めるためだけのものではありません。

誰が自宅を相続するのか、現金をどのように配分するのか、不動産を共有にするのかなど、相続全体の設計に関わる役割を持っています。

特に相続税が発生する可能性があるケースでは、「とりあえず平等に分ける」という考え方だけでは、後から税務面や手続面で問題が生じることもあります。

そのため、相続税も踏まえながら遺言内容を考えることが、将来のトラブルや負担を減らすことにつながります。

② なぜ遺言で相続税が変わるのか

相続税は、単純に「財産総額だけ」で決まる税金ではありません。

もちろん、相続財産が多いほど相続税は高くなる傾向がありますが、実際には、

- 誰が財産を取得するのか

- どの財産を取得するのか

- どのように分けるのか

によって、適用できる制度や最終的な税負担が変わることがあります。

たとえば、配偶者が取得する割合によって税額が軽減されるケースや、自宅不動産を誰が相続するかによって利用できる特例に影響が出るケースがあります。

また、相続税には基礎控除(一定額まで相続税がかからない仕組み)があり、

「3,000万円 + 600万円 × 法定相続人の数」

で計算されます。

つまり、相続人の人数によっても、相続税がかからない範囲は変わるのです。

このように、相続税は「財産額」だけではなく、「分け方」や「相続人構成」の影響も大きく受ける税金です。

そのため、遺言によって財産の分け方を事前に整理しておくことは、相続税を考えるうえでも重要になります。

③ 遺言によって相続税に差が出る場面

相続税では、「誰がどの財産を取得するか」によって、利用できる制度や最終的な税負担が変わることがあります。

そのため、遺言によって財産の分け方を事前に整理しておくことには、大きな意味があります。

特に、不動産が多い相続では、「誰が取得するか」によって影響が出やすいため注意が必要です。

相続税は「財産の分け方」の影響を受ける

相続税では、財産の総額だけではなく、どの財産を誰が取得するかが重要になります。

たとえば、配偶者が取得する割合によっては、配偶者控除(配偶者が取得した財産について相続税負担を軽減できる制度)の影響で、一次相続(配偶者と子どもが最初に行う相続)の税額が大きく変わるケースがあります。

また、自宅不動産を誰が相続するかによって、小規模宅地等の特例(自宅土地の評価額を減額できる制度)の適用に影響する場合もあります。

つまり、「とりあえず均等に分ける」「話し合いで後から決める」という形ではなく、税務面も踏まえて分け方を考えることが重要なのです。

不動産の取得者で税額が変わる場合がある

相続では、不動産が大きな割合を占めるケースも少なくありません。

しかし、不動産は現金のように簡単に分けられないため、「誰が取得するか」が非常に重要になります。

特に自宅不動産については、取得者によって利用できる制度が変わる場合があります。

また、不動産を共有名義にすると、一見公平に見える一方で、将来的な売却や管理の場面で意見が分かれるケースもあります。

そのため、単に「平等に分ける」だけではなく、将来の管理や税務面も踏まえて遺言内容を考える必要があります。

特例や控除の適用に影響することがある

相続税には、税負担を軽減できる特例や控除が存在します。

ただし、これらの制度は、誰がどの財産を取得するかによって適用条件が変わる場合があります。

さらに、遺言がない場合には、遺産分割協議(相続人同士で遺産の分け方を話し合うこと)が長引き、相続税申告までに分割内容が決まらないケースもあります。

その結果、本来利用できたはずの制度に影響が出る可能性もあります。

こうした点からも、相続税を踏まえて事前に遺言を作成しておくことには大きな意味があります。

納税資金の準備にも関係する

相続税は、原則として現金で納付する必要があります。

そのため、不動産が多く、現預金が少ない相続では、「財産はあるのに納税資金が足りない」という状況になることがあります。

たとえば、自宅不動産を相続したものの、手元に現金が少なく、納税のために不動産売却を検討せざるを得なくなるケースもあります。

遺言によって、現金を誰に残すのか、不動産をどのように配分するのかを整理しておくことで、こうした問題を回避しやすくなります。

④ 遺言がないと相続税で困るケース

遺言がない場合、相続人同士で遺産分割協議(相続人同士で遺産の分け方を話し合うこと)を行う必要があります。

また、遺言書があっても、法的に無効となってしまうと、想定していた相続対策が実現できないケースもあります。

遺言書の法的効力について詳しく見る

しかし、相続では「とりあえず話し合えば決まるだろう」と考えていたものの、実際には分割がまとまらず、相続税や手続きで困るケースも少なくありません。

ここでは、実際によくあるケースをもとに見ていきます。

ケース① 自宅を誰が相続するか決まらない

たとえば、相続財産の大半が自宅不動産だったケースを考えてみます。

相続人は、母親と子ども2人。

母親は「そのまま住み続けたい」と考えている一方で、子どもの一人は「売却して公平に分けたい」と考えていました。

しかし、不動産は現金のように簡単に分けられません。

結果として話し合いが長引き、相続税申告期限までに分割内容が決まらない状態になってしまいました。

このように、不動産相続では「誰が取得するか」が決まらず、手続きや税務に影響が出るケースがあります。

ケース② 分割が決まらず相続税申告期限を迎えてしまう

相続税の申告期限は、相続開始を知った日の翌日から10か月以内です。

しかし、遺産分割協議が長引き、期限までに分割内容が決まらないケースもあります。

たとえば、

- 不動産を売却するか

- 誰が住み続けるか

- 預貯金をどう分けるか

で意見がまとまらず、最終的に「分割未了」のまま申告を行うことになる場合があります。

その後、正式な分割内容が決まると、修正申告や更正の請求が必要になることもあり、手続きが複雑になるケースもあります。

ケース③ 特例が使いにくくなることがある

相続税には、税負担を軽減できる特例や控除があります。

しかし、これらの制度は、「誰がどの財産を取得したか」が重要になるケースがあります。

たとえば、自宅不動産について、小規模宅地等の特例(自宅土地の評価額を減額できる制度)の適用を検討していたものの、取得者が決まらず、申告時点で整理できていないケースがあります。

その結果、本来想定していたより高い税額で一旦申告が必要になる場合もあります。

ケース④ 納税資金が足りなくなる

相続税は、原則として現金で納付する必要があります。

しかし、相続財産の大半が不動産で、現預金が少ないケースでは、「財産はあるのに納税資金が足りない」という問題が起こることがあります。

たとえば、自宅不動産を相続したものの、手元に現金が少なく、納税のために売却を検討せざるを得なくなるケースもあります。

遺言によって、

- 誰が不動産を取得するのか

- 現金をどう配分するのか

を事前に整理しておくことで、こうした問題を回避しやすくなります。

⑤ 相続税を踏まえた遺言の考え方

遺言を作成する際は、「誰に何を渡したいか」だけでなく、相続税や将来の管理まで含めて考えることが重要です。

なお、遺言書の基本的な作成方法や、どの形式を選ぶべきかについては、以下の記事で詳しく解説しています。

遺言書の種類と作成方法を詳しく見る

たとえば、一見すると公平に見える分け方でも、不動産の共有によって将来的なトラブルにつながるケースがあります。

また、「とりあえず配偶者に多く相続させる」という考え方が、将来の税負担や納税資金の問題につながることもあります。

そのため、遺言では「気持ち」だけでなく、財産内容や相続後の現実も踏まえて設計することが大切です。

まず財産の全体像を整理する

遺言を考える際には、最初に「どのような財産があるのか」を整理する必要があります。

特に重要なのは、

- 不動産が多いのか

- 現預金がどの程度あるのか

- 分けやすい財産かどうか

という点です。

たとえば、財産の大半が自宅不動産の場合、単純に平等に分けることが難しくなります。

一方、現預金が十分にある場合は、代償金(特定の相続人が多く取得した代わりに他の相続人へ支払うお金)による調整がしやすくなるケースもあります。

このように、財産構成によって適切な遺言内容は変わります。

「公平」と「税負担」は一致しないことがある

相続では、「平等に分ければ問題ない」と考えられることもあります。

しかし、実際には「公平」と「相続後の負担」が一致するとは限りません。

たとえば、不動産を共有名義にすると、形式上は公平に見える一方で、

- 売却時に全員の同意が必要になる

- 管理方針で意見が分かれる

- 将来的に権利関係が複雑になる

といった問題が起こるケースがあります。

また、不動産を取得した人だけが固定資産税や維持費を負担するケースもあります。

そのため、単純な「数字上の平等」だけではなく、相続後の管理や負担も踏まえて考えることが重要です。

配偶者への配分も慎重に考える必要がある

一次相続(配偶者と子どもが最初に行う相続)では、配偶者控除によって税負担が軽減されるケースがあります。

そのため、「とりあえず配偶者に多く相続させる」という考え方が選ばれることもあります。

しかし、相続財産の内容によっては、

- 将来的な納税資金

- 不動産の分け方

- 子どもへの承継

などが問題になるケースもあります。

そのため、単純に「税額だけ」で判断するのではなく、相続後の生活や管理も含めて検討することが大切です。

遺言は“残された家族の設計図”になる

遺言は、単に財産を分けるための書類ではありません。

誰が自宅を相続するのか、現金をどのように配分するのか、不動産を共有にするのかなど、相続後の方向性を示す役割があります。

特に相続税が発生する可能性がある場合は、「後で話し合えばよい」と考えるよりも、事前に方向性を整理しておくことが、結果として家族の負担軽減につながります。

その意味で、遺言は「財産を残す書類」であると同時に、「残された家族の将来を整理する設計図」ともいえるでしょう。

⑥ 【ケース比較】遺言内容によって相続税はどう変わる?

ここでは、実際によくある家族構成をもとに、遺言内容によって相続税や将来の負担がどのように変わるのかを見ていきます。

なお、税額はあくまで簡易的なイメージであり、実際には財産評価や各種特例の適用状況によって変わります。

前提条件

今回は、以下のケースを前提に考えます。

- 相続人:配偶者1名・子ども2名

- 相続財産:8,000万円

(内訳:自宅不動産:6,000万円、現預金:2,000万円)

比較的よくある、「自宅不動産の割合が高い相続」を想定しています。

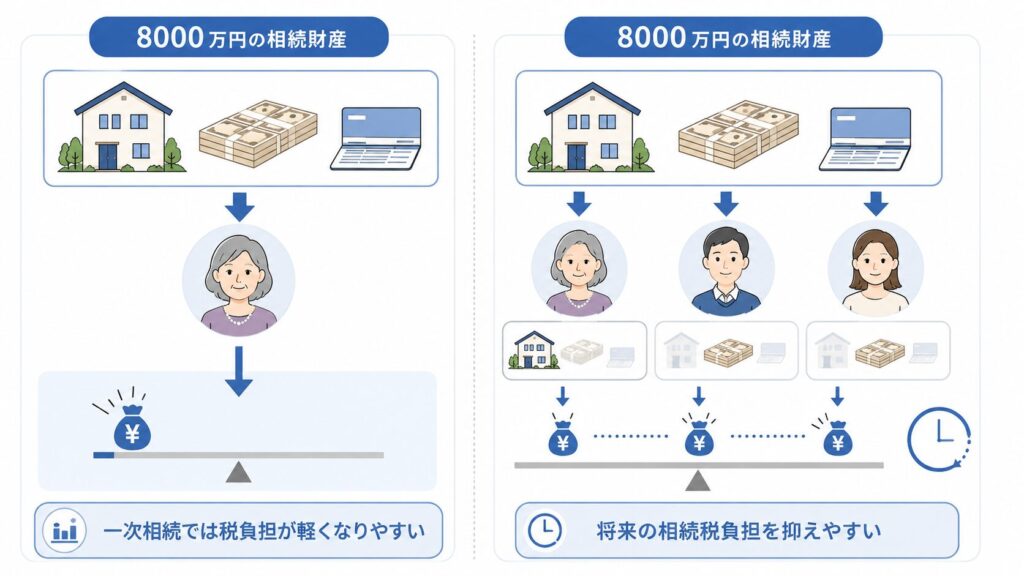

ケース① 配偶者へ集中相続した場合

まず、「配偶者の生活を優先したい」という考えから、配偶者に大半の財産を相続させるケースです。

たとえば、

- 配偶者:7,500万円

- 子ども:各250万円

という形で遺言を作成したとします。

この場合、一次相続(配偶者と子どもが最初に行う相続)では、配偶者控除(配偶者が取得した財産について相続税負担を軽減できる制度)の影響で、相続税を大きく抑えやすくなります。

一方で、配偶者へ財産が集中するため、

- 将来的に子どもへどう承継するか

- 不動産をどう分けるか

- 納税資金をどう確保するか

といった問題が、後の相続で課題になるケースがあります。

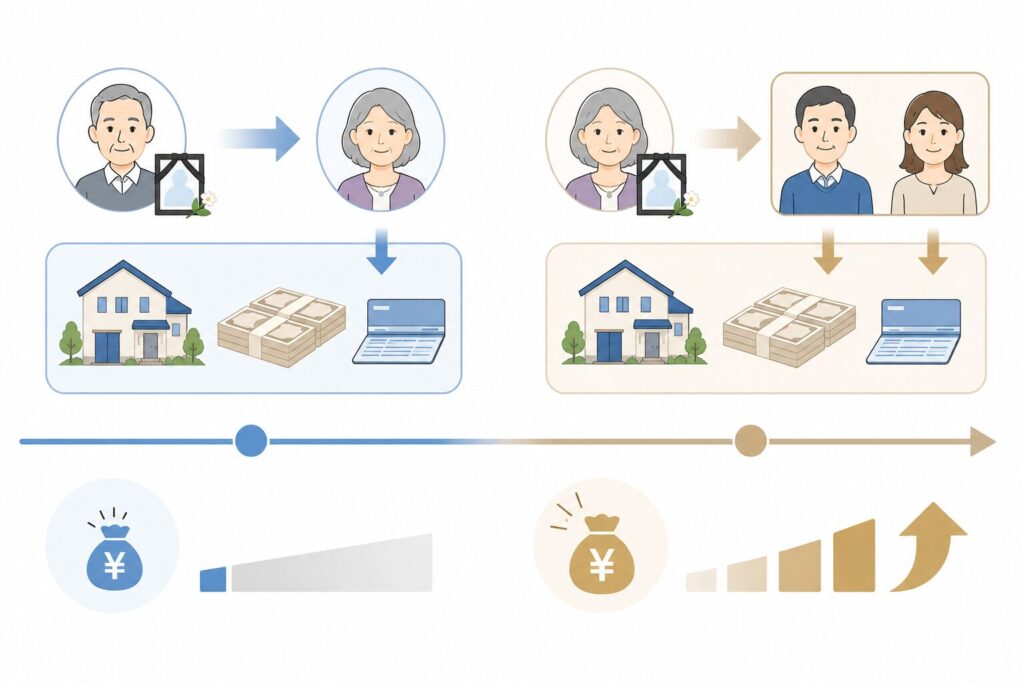

また、配偶者に多くの財産が残ることで、二次相続(配偶者が亡くなった後に発生する相続)では課税対象となる財産が増え、結果として相続税負担が大きくなるケースもあります。

ケース② 子どもにも一定割合を分散して相続させる場合

次に、配偶者だけではなく、子どもにも一定割合を分散して相続させるケースです。

たとえば、

- 配偶者:自宅不動産6,000万円

- 子ども:現預金を各1,000万円ずつ

という形を考えます。

この場合、一次相続時点では、配偶者へ集中させたケースより相続税が発生する可能性があります。

しかし、実務上は、このような分け方がバランスを取りやすいケースも少なくありません。

たとえば、

- 配偶者は住み慣れた自宅で生活を続けやすい

- 子ども側に現金が残るため、納税資金を準備しやすい

- 将来的な分割調整を進めやすい

- 不動産共有を避けやすい

といったメリットがあります。

また、配偶者へ財産を集中させすぎないことで、将来の二次相続で、課税対象となる財産を抑えやすくなるケースもあります。

たとえば、配偶者が主に自宅不動産のみを保有する形であれば、将来の相続時の税負担が比較的抑えられる可能性があります。

さらに、高齢となった配偶者にとっては、大きな自宅を維持すること自体が負担になるケースもあります。

そのため、「将来的には住み替える可能性があるのか」、「自宅を売却する可能性があるのか」まで見据えて、子ども側へ現預金を分散しておくことで、将来の選択肢を残しやすくなる場合もあります。

もちろん、家族構成や財産内容によって最適な形は異なります。

しかし、「一次相続の税額を抑えること」だけではなく、将来の生活や承継まで含めて考えることが重要なのです。

一次相続と二次相続を含めると負担が変わることもある

ここまでのケースを、一次相続だけではなく、二次相続まで含めて簡易的に比較してみます。

なお、以下は説明用の簡易シミュレーションであり、実際の税額は財産評価や特例適用によって変動します。

また、一次相続で配偶者が取得した財産は、二次相続発生時点でそのまま保有している前提で比較しています。

ケース① 配偶者へ集中相続した場合

| 相続 | 財産 | 相続税イメージ |

|---|---|---|

| 一次相続 | 配偶者7,500万円 | 約0円 |

| 二次相続 | 子どもが7,500万円を相続 | 約800〜1,000万円前後 |

一次相続では相続税を大きく抑えやすい一方で、二次相続では課税対象財産が大きく残り、結果として相続税負担が増えるケースがあります。

ケース② 子どもにも一定割合を分散して相続させる場合

| 相続 | 財産 | 相続税イメージ |

|---|---|---|

| 一次相続 | 配偶者6,000万円・子ども各1,000万円 | 約100〜200万円前後 |

| 二次相続 | 配偶者の自宅不動産のみ | 約100〜300万円前後 |

一次相続では一定の相続税が発生する可能性があります。

しかし、子どもへ現預金を分散しておくことで、将来の二次相続時に課税対象財産を抑えやすくなるケースがあります。

また、

- 子ども側に納税資金を残しやすい

- 不動産共有を避けやすい

- 将来の分割調整を進めやすい

といったメリットもあります。

小規模宅地等の特例は共有名義で注意が必要な場合もある

自宅不動産を共有名義にすると、一見すると公平に見えることがあります。

しかし、相続税の観点では、小規模宅地等の特例(自宅土地の評価額を減額できる制度)の適用に注意が必要になるケースもあります。

この特例は、「誰がその不動産を取得するのか」「相続後どのように利用するのか」などによって、適用可否や適用範囲が変わる場合があります。

そのため、共有状態にすることで、想定していた形で特例を活用しにくくなるケースもあります。

また、共有名義では、

- 売却時に全員の同意が必要になる

- 管理方針で意見が分かれる

- 将来的に権利関係が複雑になる

といった問題も起こりやすくなります。

さらに、高齢となった配偶者が、「自宅を売却して住み替えたい」と考えても、共有者である子どもの同意が得られず、自由に判断できないケースもあります。

そのため、不動産相続では、「数字上の平等」だけではなく、

- 将来の生活

- 不動産管理

- 相続税への影響

- 将来的な売却可能性

まで含めて、遺言内容を検討することが重要です。

⑦ 相続税を考えるなら遺言で決めておきたいこと

ここまで見てきたように、相続税は単に「財産がいくらあるか」だけではなく、「誰がどの財産を取得するか」によっても変わります。

そのため、遺言を作成する際は、「財産を渡したい」という気持ちだけではなく、相続後の生活や税務面も踏まえて内容を考えることが重要です。

特に、不動産割合が高い相続では、「後で話し合えばよい」と考えていると、分割や納税で問題が生じるケースもあります。

ここでは、相続税を踏まえて遺言で整理しておきたいポイントを見ていきます。

誰にどの財産を相続させるか

遺言では、「誰に財産を渡すか」だけではなく、「どの財産を渡すか」も重要になります。

たとえば、

- 配偶者には住み慣れた自宅を残したい

- 子どもには現預金を多めに渡したい

- 特定の不動産は承継者を決めておきたい

など、財産ごとに方向性を整理しておくことで、相続後の混乱を減らしやすくなります。

ただし、「配偶者には自宅を残しておけば安心」とは限りません。

残された配偶者も高齢であるケースが多く、大きな自宅を一人で維持していくには、体力的・金銭的な負担が大きくなることがあります。

そのため、「自宅を売却して、管理しやすいマンションへ住み替えたい」と考えるケースもあります。

しかし、遺言で方向性が整理されていなかったり、不動産が共有状態になっていたりすると、売却や住み替えがスムーズに進まない場合があります。

特に不動産は分割が難しいため、「誰が取得するのか」を曖昧にしないことが重要です。、「住み替えたい」と考えた場合でも、共有者である子どもが反対すると自由に売却できないケースがあります。

そのため、「数字上の平等」だけではなく、将来の生活や管理負担まで含めて考えることが重要です。

納税資金をどう確保するか

相続税は、原則として現金で納付する必要があります。

しかし、財産の大半が不動産の場合、「相続財産はあるのに、納税する現金が足りない」というケースもあります。

たとえば、自宅不動産を相続したものの、現預金が少なく、相続税支払いのために不動産売却を検討せざるを得なくなることがあります。

そのため、

- 現預金をどのように配分するか

- 誰が納税負担を負うのか

- 売却可能性をどう考えるか

まで含めて遺言内容を整理しておくことが重要です。

また、手元にある程度の現金がある場合には、そのまま預金として残すだけではなく、生命保険の活用を検討できるケースもあります。

たとえば、一時払い終身保険(まとまった保険料を一括で支払う生命保険)を活用することで、相続時に受け取る死亡保険金に非課税枠が適用され、結果として相続税負担の軽減につながる場合があります。

さらに、現金のまま残すよりも、相続人が納税資金として受け取りやすくなるケースもあります。

このように、相続税対策では「財産をどう残すか」だけではなく、「どの形で残すか」という視点も重要になります。

「平等」より「将来の負担」も考える

相続では、「子ども全員に平等に残したい」と考える方も少なくありません。

もちろん、その考え方自体は自然なものです。

実際、相続財産が現預金のみであれば、比較的平等に分割しやすく、大きな問題になりにくいケースもあります。

しかし、実際の相続では、不動産が大きな割合を占めることも多く、

- 不動産管理

- 固定資産税

- 修繕費

- 売却判断

など、相続後の負担には差が生じるケースがあります。

たとえば、自宅不動産を相続した人だけが、固定資産税や維持管理の負担を継続的に負うことになる場合があります。

また、不動産を共有名義にした結果、「売却したい人」と「残したい人」で意見が分かれるケースもよくあります。

そのため、単純な「金額上の平等」だけではなく、「誰がどの負担を引き受けるのか」という視点も重要になります。

遺言では、財産額だけを均等にするのではなく、相続後の生活や管理負担まで見据えて方向性を整理しておくことが、結果として家族の負担軽減につながります。

⑧ 遺言と相続税に関するよくある質問

Q:遺言を書けば相続税は必ず安くなりますか?

いいえ、遺言書そのものに直接的な節税効果があるわけではありません。

ただし、誰がどの財産を取得するかによって、利用できる特例や控除、納税負担が変わるケースがあります。

そのため、相続税も踏まえて遺言内容を整理することで、結果として税負担や相続後のトラブルを軽減できる可能性があります。

Q:遺言がないと相続税で不利になることはありますか?

ケースによってはあります。

遺言がない場合、相続人全員で遺産分割協議(相続人同士で遺産の分け方を話し合うこと)を行う必要があります。

しかし、不動産相続などで話し合いがまとまらず、相続税申告期限までに分割内容が決まらないケースもあります。

その結果、特例適用に影響が出たり、一旦高い税額で申告が必要になったりする場合があります。

Q3. 配偶者に多く相続させれば安心ですか?

一概にはいえません。

一次相続(配偶者と子どもが最初に行う相続)では、配偶者控除によって税負担を抑えられるケースがあります。

しかし、配偶者へ財産が集中すると、将来の二次相続(配偶者が亡くなった後の相続)で相続税負担が大きくなるケースもあります。

また、高齢の配偶者が大きな自宅を維持する負担が問題になる場合もあります。

そのため、「今の税額」だけではなく、将来の生活や承継まで含めて考えることが重要です。

Q:不動産は共有名義にした方が平等ですか?

共有名義は、一見すると公平に見えることがあります。

しかし実際には、

- 売却時に全員の同意が必要になる

- 管理方針で意見が分かれる

- 将来的に権利関係が複雑になる

など、後から問題が生じるケースも少なくありません。

特に、住み替えや売却を希望する人と、「実家を残したい」と考える人で意見が対立するケースもあります。

そのため、「数字上の平等」だけではなく、相続後の生活や管理負担まで含めて考えることが重要です。

Q:相続税対策として生命保険は活用できますか?

ケースによっては活用できる可能性があります。

たとえば、一時払い終身保険(まとまった保険料を一括で支払う生命保険)を利用することで、死亡保険金の非課税枠を活用できる場合があります。

また、現預金のまま残すよりも、相続人が納税資金として受け取りやすくなるケースもあります。

ただし、年齢や健康状態、財産構成によって適した方法は異なるため、専門家へ相談しながら検討することが重要です。

まとめ|相続税も踏まえた遺言作成は専門家への相談が重要

ここまで見てきたように、遺言は単に「誰に財産を渡すか」を決めるだけではありません。

- 誰がどの財産を取得するのか

- 不動産をどのように承継するのか

- 納税資金をどう確保するのか

- 将来の相続までどう見据えるのか

によって、相続後の負担や相続税額が変わるケースがあります。

特に、不動産割合が高い相続では、「平等に分けたい」という気持ちだけでは、解決が難しいケースも少なくありません。

実際には、

- 高齢の配偶者が自宅を維持できるのか

- 将来的に売却や住み替えが必要になるのか

- 子ども同士で意見が分かれないか

- 納税資金を確保できるのか

まで含めて考える必要があります。

また、相続税には、

- 配偶者控除

- 小規模宅地等の特例

- 生命保険の非課税枠

など、状況によって活用できる制度もあります。

しかし、これらは家族構成や財産内容によって最適な形が変わるため、「とりあえず遺言を書けば安心」というものではありません。

特に、自筆証書遺言では、形式不備によって無効となるケースもあるため注意が必要です。

遺言書の効力や無効になるケースはこちら

そのため、遺言を作成する際は、

- 法律面

- 税務面

- 不動産承継

- 将来の生活設計

まで含めて、全体を整理しながら進めることが重要です。

特に、相続税が発生する可能性がある場合や、不動産割合が高い場合には、早い段階から専門家へ相談することで、将来のトラブルや負担を減らしやすくなります。

遺言は、「財産を残す書類」であると同時に、「残された家族が困らないための準備」でもあります。

相続税も踏まえながら、ご自身やご家族に合った形を検討していくことが大切です。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。