「自分の財産を、家族以外の人にも残したい」

「お世話になった人や団体に、財産の一部を渡したい」

「内縁の配偶者や孫に、きちんと財産を残せるのだろうか」

このように考えたときに検討される方法が、遺贈です。

遺贈とは、遺言書によって特定の人や団体に財産を残す方法です。法律で定められた相続人だけでなく、内縁の配偶者、同性のパートナー、孫、友人・知人、お世話になった人、法人や公益団体などにも財産を残せる点が大きな特徴です。

たとえば、婚姻届を出していないパートナーに財産を残したい場合や、子ではなく孫に直接財産を渡したい場合、長年支えてくれた友人や知人に感謝の気持ちとして財産を残したい場合などに、遺贈が選択肢になります。また、NPO法人や公益法人などに財産を寄付したい場合にも、遺言書による遺贈が使われます。

ただし、遺贈を確実に行うためには、遺言書の中で「誰に」「どの財産を」「どのように」残すのかを明確にしておくことが大切です。また、遺贈には、財産の全部または一定割合を渡す包括遺贈と、特定の不動産や預貯金などを指定して渡す特定遺贈があります。

この記事では、遺贈の基本的な意味、遺贈できる相手、包括遺贈と特定遺贈の違い、遺言書に記載する際のポイント、手続きの流れまでをわかりやすく解説します。

遺言書で財産の残し方を決めたい方や、相続人以外の人・団体に財産を残したいと考えている方は、ぜひ参考にしてください。

目次

①遺贈とは?遺言書で財産を残す方法

遺贈とは、遺言書によって、自分の財産を特定の人や団体に無償で譲ることをいいます。

遺贈をする人を「遺贈者」、遺贈を受ける人を「受遺者」といいます。遺贈は、遺言者が亡くなったときに、遺言書の内容に従って効力が生じる仕組みです。

ポイントは、遺贈はあくまで遺言書によって行う財産の承継方法だという点です。生前に財産を渡す贈与とは異なり、遺贈は遺言者の死亡後に実行されます。また、口頭で「財産を渡したい」と伝えていただけでは、通常、遺贈として扱うことはできません。

そのため、遺贈を実現するには、遺言書の中で「誰に」「どの財産を」「どのように渡すのか」を明確に記載しておく必要があります。

また、遺贈には、財産の全部または一定割合を渡す包括遺贈と、特定の財産を指定して渡す特定遺贈があります。どちらの方法を使うかによって、遺言書での書き方や受遺者の立場が変わるため、遺贈を考える際にはこの違いも押さえておくことが大切です。

遺贈は遺言書によって行うため、遺言書の種類や基本的な効力もあわせて確認しておくと安心です。遺言書全体の基本については、遺言書の種類や作成方法の基本で詳しく解説しています。

次の章では、遺贈できる相手の範囲について整理します。

②遺贈が使われる主なケース

遺贈は、単に「相続人以外に財産を渡すための方法」というだけではありません。

自分の生活状況や人間関係、財産の使い道に応じて、財産の残し方を具体的に決めたい場合に使われます。

ここでは、遺贈が検討される主なケースを整理します。

内縁の配偶者や同性のパートナーに財産を残したい場合

婚姻届を出していない内縁の配偶者や同性のパートナーは、法律上の相続人にならないことがあります。

そのため、何も準備をしないままだと、長年一緒に生活していた相手であっても、財産を受け取れない可能性があります。

このような場合に、遺言書で「〇〇に遺贈する」と指定しておけば、自宅や預貯金などをパートナーに残すことができます。

孫やひ孫に財産を残したい場合

孫やひ孫に財産を残したい場合にも、遺贈が使われます。

孫は、常に相続人になるわけではありません。たとえば、子が健在である場合、孫は原則として法定相続人にはなりません。

そのため、孫に直接財産を残したい場合は、遺言書で遺贈の内容を明確にしておく必要があります。

一方で、本来相続人となるはずだった子がすでに亡くなっている場合など、孫が相続人になるケースもあります。孫に財産を残したいときは、その孫が相続人になるのか、遺贈で指定する必要があるのかを確認しておくことが大切です。

孫が法定相続人になるかどうかは、子が健在か、代襲相続が成立するかによって異なります。孫に遺言が必要なケースや具体的な書き方については、遺言で孫に財産を残す方法で詳しく解説しています。

友人・知人・お世話になった人に財産を残したい場合

友人や知人、介護や生活支援でお世話になった人に、感謝の気持ちとして財産を残したい場合もあります。

このような相手は、通常は法律上の相続人ではありません。そのため、財産を残したい場合は、遺言書で受遺者として明確に指定します。

特に、同姓同名の人がいる可能性もあるため、氏名だけでなく、住所や生年月日なども記載して、誰に遺贈するのかを特定できるようにしておくと安心です。

法人や団体に財産を寄付したい場合

自分の財産を社会のために役立てたいと考える場合、NPO法人、公益法人、学校法人、医療法人、社会福祉法人、国や地方公共団体などに遺贈することもできます。

このような遺贈は、遺言による寄付として行われます。

団体に遺贈する場合は、団体名を正式名称で記載し、所在地や代表者名なども確認しておくと、遺言書の内容を実現しやすくなります。

また、団体によっては、不動産や株式など一部の財産を受け入れていない場合もあります。寄付を目的とした遺贈では、事前に受け入れ可否を確認しておくことが大切です。

なお、国・地方公共団体・公益法人などへ遺贈する場合は、一定の要件を満たすことで相続税の非課税制度が関係することがあります。ただし、税金の扱いは寄付先や手続きによって変わるため、必要に応じて税務面も確認しておきましょう。

遺贈が使われる場面はさまざまですが、共通しているのは、法律上当然に財産を受け取る人以外にも、自分の意思で財産の行き先を決めたいという点です。

NPO法人や公益法人などへ直接遺贈する場合の相続税については、遺言で法人へ寄付した場合の相続税をご覧ください。

次の章では、実際にどのような人や団体を遺贈の相手にできるのかを整理します。

③遺贈できる相手は?個人・親族・団体まで整理

前章で見たように、遺贈は、内縁の配偶者や同性のパートナー、孫、友人・知人、法人や公益団体などに財産を残したい場合に使われます。

では、実際にどのような人や団体が、遺贈によって財産を受け取る相手になれるのでしょうか。

遺贈によって財産を受け取る人や団体を、受遺者といいます。受遺者は個人に限られず、法人や一定の団体が対象になることもあります。

遺贈できる主な相手を整理すると、次のとおりです。

| 遺贈できる相手 | 補足 |

|---|---|

| 法定相続人 | 配偶者や子など、相続人に対しても遺贈は可能です |

| 内縁の配偶者 | 法律上の配偶者でない場合でも、遺贈で財産を残せます |

| 同性のパートナー | 遺言書で指定することで財産を残せます |

| 孫・ひ孫 | 相続人になる場合と、遺贈で残す場合があります |

| 胎児 | 生きて生まれることで、遺贈が可能となります |

| 友人・知人 | 氏名・住所などで相手を特定します |

| お世話になった人 | 介護や生活支援をしてくれた人などに財産を残すことも可能です |

| 法人・団体 | 正式名称や所在地を正確に記載します |

| NPO法人・公益法人など | 寄付や社会貢献を目的とした遺贈で使われます |

| 国・地方公共団体 | 遺言による寄付先として検討されることがあります |

このように、遺贈できる相手は幅広く認められています。

特に、内縁の配偶者、同性のパートナー、友人・知人、お世話になった人などは、法律上の相続人ではないことが多いため、遺贈によって財産を残す相手として検討されることがあります。

また、孫やひ孫については、常に相続人になるわけではありません。子が健在である場合など、孫が相続人にならないケースでは、遺贈によって財産を残す方法が選択肢になります。

法人や団体についても、遺贈の相手になることがあります。たとえば、NPO法人、公益法人、学校法人、医療法人、社会福祉法人、国・地方公共団体などに財産を残すケースがあります。

一方で、遺贈の相手として扱う際に、あらかじめ確認が必要な相手もあります。

| 確認が必要な相手 | 遺贈の考え方 | 確認すべきポイント |

|---|---|---|

| 任意団体 | 注意が必要です | 法人格や受け入れ体制を確認する必要があります |

| すでに亡くなっている人 | 遺贈できません | 受遺者が先に亡くなった場合に備え、予備的に別の受遺者を指定する方法があります |

任意団体のように法人格がない団体へ財産を残したい場合は、その団体が財産を受け取る主体になれるのか、実際に受け入れ体制があるのかを確認する必要があります。

また、遺贈の相手がすでに亡くなっている場合、その人に財産を受け取ってもらうことはできません。受遺者が先に亡くなる可能性がある場合は、別の受遺者をどうするかも検討しておくと安心です。

社会貢献や寄付の意思として、NPO法人・公益法人などへ財産を残したい場合は、遺言による寄付を検討できます。具体的な流れや注意点は、遺言でNPO法人や公益法人へ寄付する方法で解説しています。

この章では、遺贈できる相手の範囲を整理しました。

次の章では、遺贈の方法として重要な包括遺贈と特定遺贈の違いを見ていきます。

④遺贈の種類|包括遺贈と特定遺贈の違い

遺贈には、大きく分けて包括遺贈と特定遺贈があります。

どちらも遺言によって財産を残す方法ですが、違いは「財産をどの範囲で渡すか」にあります。

簡単にいうと、包括遺贈は財産全体や割合を対象にする方法、特定遺贈は個別の財産を対象にする方法です。

| 比較項目 | 包括遺贈 | 特定遺贈 |

|---|---|---|

| 財産の指定方法 | 財産の全部または一定割合を対象にする | 特定の財産を対象にする |

| 対象になる財産 | 財産全体、またはその一部の割合 | 不動産、預貯金、株式など個別の財産 |

| 受遺者の立場 | 相続人に近い立場になります | 指定された財産を受け取る立場になります |

| 負債との関係 | 負債も関係する可能性があります | 原則として、指定された財産が中心になります |

| 向いているケース | 財産全体を割合で分けたい場合 | 特定の財産を特定の相手に残したい場合 |

包括遺贈は、財産全体や一定の割合を対象にして財産を残す方法です。

特定の財産だけを指定するのではなく、財産全体を大きなまとまりとして扱う点に特徴があります。

そのため、財産の内容が将来変わる可能性がある場合でも、割合を基準にして財産を承継させることができます。

一方で、包括遺贈を受ける人は相続人に近い立場になるため、プラスの財産だけでなく、借金などの負債が関係する可能性もあります。

特定遺贈は、特定の財産を対象にして財産を残す方法です。

不動産、預貯金、株式、自動車、貴金属など、個別の財産を特定の相手に残したい場合に使われます。

特定遺贈は、対象となる財産が個別に決まっているため、受遺者に何を残すのかを整理しやすい方法です。

包括遺贈と特定遺贈のどちらが適しているかは、財産の内容や、誰にどのような形で財産を残したいのかによって変わります。

財産全体を割合で残したい場合は包括遺贈、特定の財産を指定して残したい場合は特定遺贈が選択肢になります。

次の章では、遺贈をする場合に、遺言書の中でどのような点を明確にしておくべきかを見ていきます。確にしておくべきかを見ていきます。

⑤遺言書にはどう記載する?遺贈する場合の基本

遺贈を確実に行うためには、遺言書の中で「誰に」「どの財産を」「どのように」残すのかを明確にしておく必要があります。

遺贈は、遺言者の死亡後に効力が生じるため、あとから本人に意思を確認することができません。そのため、遺言書の内容だけを読んで、受遺者や財産の内容が判断できるようにしておくことが大切です。

遺贈を書くときの注意点

遺贈を書くときは、遺言書の内容を読んだ人が、誰に、どの財産を、どのような形で残すのかを判断できるようにしておくことが大切です。

受遺者を明確にする

まず、財産を受け取る人や団体を明確にします。

個人に遺贈する場合は、氏名だけでなく、住所や生年月日なども確認しておくと、誰に財産を残すのかを特定しやすくなります。

法人や団体に遺贈する場合は、通称や略称ではなく、正式名称を確認しておく必要があります。団体名が似ている場合もあるため、所在地などもあわせて確認しておくと安心です。

遺贈する財産を明確にする

次に、どの財産を遺贈するのかを明確にします。

不動産であれば、所在地や地番、家屋番号などを確認します。預貯金であれば、金融機関名、支店名、口座の種類、口座番号などを確認します。

株式や投資信託、自動車、貴金属などを遺贈する場合も、どの財産を対象にするのかがわかるように整理しておくことが大切です。

なお、ペットは民法上、財産として扱われるため、遺贈を受ける「相手」にはなれません。ペットに財産を遺贈するのではなく、ペットの世話をしてくれる人に財産を遺贈し、その人に飼育をお願いする形を検討します。

「遺贈する」という表現を使う

相続人以外の人や団体に財産を残す場合は、遺言書の中で「遺贈する」という表現を使うのが基本です。

たとえば、友人・知人、内縁の配偶者、同性のパートナー、法人や団体などに財産を残す場合は、「相続させる」ではなく「遺贈する」と記載します。

相続人に財産を残す場合には「相続させる」という表現が使われることもありますが、相続人以外に財産を残す場合は、遺贈として書く必要があります。

包括遺贈か特定遺贈かを整理する

包括遺贈の場合は、財産の全部または一定割合を対象にします。

一方、特定遺贈の場合は、不動産や預貯金など、個別の財産を対象にします。

どちらの方法を使うかによって、遺言書で明確にすべき内容も変わります。財産全体や割合を残したいのか、特定の財産を残したいのかを整理したうえで記載することが大切です。

遺贈は遺言書によって行うため、遺言書の種類や基本的な効力もあわせて確認しておくと安心です。遺言書全体の基本については、遺言書の種類や作成方法の基本で詳しく解説しています。

遺贈の記載例

ここでは、遺贈の基本的な記載例を紹介します。

実際の遺言書では、受遺者や財産の内容を具体的に特定できるように記載することが大切です。

特定遺贈の記載例

特定遺贈は、不動産や預貯金など、特定の財産を指定して遺贈する方法です。

不動産を遺贈する場合は、次のような記載が考えられます。

第○条 遺言者は、遺言者の所有する下記不動産を、○○○○(生年月日:昭和○年○月○日、住所:○○県○○市○○町○番○号)に遺贈する。

所在 ○○県○○市○○町

地番 ○番○

地目 宅地

地積 ○○平方メートル預貯金を遺贈する場合は、次のような形です。

第○条 遺言者は、遺言者名義の○○銀行○○支店の普通預金口座(口座番号○○○○○○○)を、○○○○に遺贈する。包括遺贈の記載例

包括遺贈は、財産の全部または一定割合を指定して遺贈する方法です。

第○条 遺言者は、遺言者の有する財産の2分の1を、○○○○(生年月日:昭和○年○月○日、住所:○○県○○市○○町○番○号)に遺贈する。財産全体や割合を指定する場合は、どの範囲の財産を対象にするのかがわかるように記載します。

その他の記載例

法人や団体に遺贈する場合は、団体名を正式名称で記載します。

第○条 遺言者は、遺言者の有する預貯金のうち金○○万円を、公益財団法人○○に遺贈する。法人や団体は、通称や略称で呼ばれていることもあります。遺言書では、正式名称を確認したうえで記載することが大切です。

これらはあくまで基本的な記載例です。実際には、財産の内容、受遺者との関係、包括遺贈にするのか特定遺贈にするのかによって、適切な記載内容は変わります。

遺贈では、受遺者と財産の内容を明確にし、遺言者の意思が正しく伝わる形で遺言書に残すことが重要です。

友人・知人や内縁の配偶者など、相続人以外の個人へ財産を残す遺言書の書き方は、こちらの記事で詳しく解説しています。

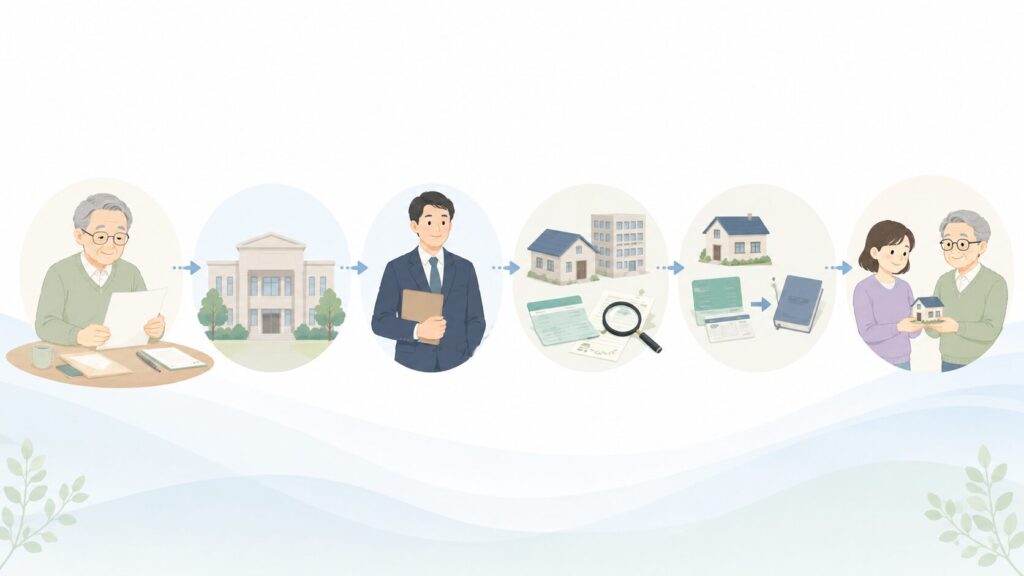

⑥遺贈の手続きの流れ

遺贈は、遺言書に書いた時点ですぐに財産が移るわけではありません。

遺言者が亡くなったあと、遺言書の内容を確認し、必要な手続きを進めることで、受遺者に財産が引き渡されます。

一般的な流れは、次のとおりです。

遺言書があるか、どの方式で作成されているかを確認します

自筆証書遺言の場合は、家庭裁判所で検認が必要になることがあります

遺言執行者が指定されている場合は、その人が手続きを進めます

どの財産を誰に遺贈するのかを確認します

不動産、預貯金、株式など、財産ごとに必要な手続きを行います

相続税や登録免許税など、必要に応じて税金・費用を確認します

1. 遺言書を確認する

まず、遺言書が見つかったら、その内容を確認します。

公正証書遺言であれば、公証役場で作成されているため、形式面での確認が比較的しやすく、家庭裁判所での検認も不要です。

一方、自筆証書遺言の場合は、原則として家庭裁判所での検認が必要です。ただし、法務局の自筆証書遺言書保管制度を利用している場合は、検認が不要になります。

2. 検認が必要か確認する

自筆証書遺言が見つかった場合は、家庭裁判所での検認が必要かを確認します。

検認とは、遺言書の存在や内容を家庭裁判所で確認する手続きです。公正証書遺言や、法務局で保管されている自筆証書遺言については、検認が不要です。

検認が必要な遺言書をそのまま手続きに使おうとしても、金融機関や法務局で手続きが進まないことがあるため、最初に確認しておきましょう。

3. 遺言執行者を確認する

次に、遺言執行者が指定されているかを確認します。

遺言執行者とは、遺言書の内容を実現するために手続きを進める人のことです。遺言執行者がいると、預貯金の解約、不動産の名義変更、受遺者への財産の引き渡しなどを進めやすくなります。

遺言執行者が指定されていない場合でも、遺贈の手続き自体ができなくなるわけではありません。ただし、財産の内容や関係者の状況によっては、手続きに時間がかかることがあります。

4. 財産と受遺者を確認する

その後、遺言書に記載された財産と受遺者を確認します。

誰に、どの財産を遺贈するのかを確認し、対象となる財産の現在の状況も整理します。たとえば、不動産が残っているか、預貯金口座が存在しているか、株式や投資信託の内容が変わっていないかなどを確認します。

5. 名義変更や引き渡しを行う

財産と受遺者を確認したら、財産ごとに必要な手続きを進めます。

不動産であれば登記手続き、預貯金であれば金融機関での手続き、株式であれば証券会社や発行会社での手続きが必要になります。

財産の種類によって必要書類や手続き先が異なるため、遺言書の内容に沿って一つずつ進めていくことになります。

6. 税金や費用を確認する

遺贈によって財産を受け取る場合、税金が関係することがあります。

個人が遺贈を受ける場合には相続税の対象となることがあり、不動産を取得する場合には登録免許税などの費用も発生します。団体や公益法人などへの遺贈では、寄付先や要件によって税務上の扱いが変わることがあります。

遺贈の手続きは、財産の種類や遺言書の内容によって変わります。

そのため、遺言書を作成する段階で、遺言執行者を指定するか、財産をどのように引き渡すかまで考えておくと、遺贈を実現しやすくなります。

⑦よくある質問

Q:遺贈とは何ですか?

遺贈とは、遺言書によって、特定の人や団体に財産を残す方法です。

法律上の相続人だけでなく、内縁の配偶者、同性のパートナー、孫、友人・知人、法人や公益団体などにも財産を残すことができます。

ただし、遺贈は遺言書によって行う必要があります。口頭で「財産を渡したい」と伝えていただけでは、通常、遺贈として実現することはできません。

Q:相続人にも遺贈できますか?

相続人に対しても遺贈することは可能です。

ただし、相続人に財産を残す場合は「相続させる」という表現が使われることもあります。一方、相続人以外の人や団体に財産を残す場合は、「遺贈する」と記載するのが基本です。

誰に財産を残すのかによって、遺言書で使う表現が変わることがあるため、内容に応じて整理しておくことが大切です。

Q:包括遺贈と特定遺贈は何が違いますか?

包括遺贈は、財産の全部または一定割合を対象にする遺贈です。

たとえば、財産全体の一部を割合で残したい場合に使われます。

特定遺贈は、不動産や預貯金など、特定の財産を対象にする遺贈です。

たとえば、自宅不動産を特定の人に残したい場合や、特定の預貯金を団体に残したい場合などに使われます。

財産全体や割合を残したい場合は包括遺贈、特定の財産を残したい場合は特定遺贈を検討します。

Q:胎児に遺贈することはできますか?

胎児に遺贈することは可能です。

ただし、胎児が生きて生まれることで、遺贈が可能となります。

死産の場合は、遺贈の効力は生じません。胎児に財産を残したい場合は、通常の遺贈以上に慎重な検討が必要になります。

Q:ペットに遺贈することはできますか?

ペットに直接遺贈することはできません。

ペットは民法上、財産として扱われるため、遺贈を受ける「相手」にはなれません。

ペットのために財産を残したい場合は、ペットの世話をしてくれる人に財産を遺贈し、その人に飼育をお願いする形を検討します。

Q:法人や団体に遺贈することはできますか?

法人や団体に遺贈することは可能です。

NPO法人、公益法人、学校法人、医療法人、社会福祉法人、国・地方公共団体などに財産を残すことができます。

ただし、法人や団体によっては、遺贈の受け入れ体制や受け取れる財産の種類が異なる場合があります。

不動産や株式などを遺贈したい場合は、事前に受け入れ可能か確認しておくと安心です。

Q:遺贈を受けた場合、税金はかかりますか?

遺贈によって財産を受け取る場合、税金が関係することがあります。

個人が遺贈を受ける場合は、相続税の対象となることがあります。

また、不動産を取得する場合には、登録免許税などの費用が発生することもあります。

一方で、国・地方公共団体・公益法人などに遺贈する場合は、一定の要件を満たすことで相続税の非課税制度が関係することがあります。税金の扱いは遺贈先や財産の内容によって変わるため、事前に確認しておきましょう。

Q:遺贈をするには公正証書遺言が必要ですか?

遺贈をするために、必ず公正証書遺言でなければならないわけではありません。

自筆証書遺言でも、法律上の要件を満たしていれば遺贈は可能です。

ただし、遺贈は相続人以外の人や団体が関係することも多いため、内容が不明確だと手続きが進みにくくなることがあります。確実性を重視する場合は、公正証書遺言で作成することも検討されます。

まとめ

遺贈とは、遺言書によって特定の人や団体に財産を残す方法です。

内縁の配偶者、同性のパートナー、孫、友人・知人、お世話になった人、法人や公益団体など、法律上の相続人以外にも財産を残せる点が大きな特徴です。

遺贈を考えるときは、まず次の点を整理しておくことが大切です。

| 確認すること | 内容 |

|---|---|

| 誰に残すのか | 受遺者となる人や団体を明確にする |

| 何を残すのか | 不動産、預貯金、株式など財産の内容を整理する |

| どの方法で残すのか | 包括遺贈にするか、特定遺贈にするかを検討する |

| どう実現するのか | 遺言書の記載内容や手続きの流れを確認する |

遺贈には、財産の全部または一定割合を対象にする包括遺贈と、特定の財産を対象にする特定遺贈があります。

財産全体を割合で残したい場合は包括遺贈、特定の不動産や預貯金などを残したい場合は特定遺贈が選択肢になります。

また、遺贈を確実に行うためには、遺言書の中で受遺者や財産を明確にし、「遺贈する」という意思が伝わる形で記載しておくことが重要です。

法人や団体に財産を残す場合は、受け入れ体制や正式名称を確認しておく必要があります。胎児に遺贈する場合は、生きて生まれることで遺贈が可能となります。一方で、ペットは遺贈を受ける相手にはなれないため、世話をしてくれる人に財産を残す形などを検討します。

遺贈は、自分の財産を誰に、どのような形で残したいのかを実現するための有効な方法です。

ただし、遺贈先や財産の内容によって、適切な書き方や手続きは変わります。希望する形で財産を残すためにも、遺言書を作成する前に、受遺者・財産・遺贈の方法を整理しておきましょう。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。