高齢化が進む日本では、親や配偶者が認知症を発症するケースが年々増加しています。

厚生労働省の推計によると、2025年には65歳以上の約5人に1人が認知症になると言われています。

多くの人は「介護や医療の問題」として認知症を捉えがちですが、実は遺産相続の現場にも大きな影響を与えます。

例えば、

- 親が認知症で遺産分割協議に参加できない

- 介護施設費用のために自宅を売却したいが契約できない

- 預金が凍結されて医療費や介護費が支払えない

こうした事態は、判断能力の低下によって法律行為が制限されることに起因します。

特に遺産相続では、相続人全員の合意や署名が必要になるため、1人でも意思能力が欠けると手続きが止まってしまうのです。

本記事では、

- 認知症と遺産相続の関係

- 認知症発症前にできる相続対策

- 家族信託・遺言書・生前贈与の活用方法

- 実際のトラブル事例と回避策

- よくある質問Q&A

を、専門家の視点で解説します。

「うちはまだ大丈夫」と思っている方ほど、ぜひ最後までお読みください。

相続対策は元気なうちが唯一のタイミングです。

目次

1:認知症と遺産相続の関係を知る

認知症になると相続手続きが難しくなる理由

遺産相続の手続きの多くは、全員の意思表示が有効であることが前提です。

特に遺産分割協議は、相続人全員の署名・押印が必要であり、1人でも意思能力を欠く人がいれば無効となります。

認知症の方は意思能力がないと判断されることがあり、この場合は法的手続きを進めることができません。

判断能力喪失が相続に与える影響

判断能力を失うと、次のような影響があります。

- 遺産分割協議に参加できない

- 不動産の売買契約ができない

- 預金引き出しが制限される

- 生前贈与や相続税対策が不可能になる

これらは、財産を持っていても自由に使えない「資産凍結状態」を招きます。

成年後見制度と遺産分割協議の制限

成年後見制度は、判断能力がない人の財産を保護する仕組みですが、相続税対策や資産運用の自由度は低くなります。

後見人は裁判所の監督下にあり、財産の売却や贈与は原則許可制です。

そのため、「守る」ことはできても「増やす」「減らす」などの柔軟な対応は難しいのです。

2:認知症発症前にできる相続対策

遺言書を作成しておく重要性

遺言書は、相続の争いを未然に防ぐ最も効果的な方法です。

特に公正証書遺言は、公証人が本人の意思能力を確認して作成するため、後から無効とされるリスクが大幅に低減します。

遺言書があれば、遺産分割協議を経ずに名義変更や財産承継が可能となります。

家族信託でスムーズな財産管理を実現

家族信託は、委託者(財産の持ち主)が信頼できる家族(受託者)に財産の管理・運用・処分を任せる制度です。

これにより、認知症発症後も財産活用が可能となり、介護費用や医療費に充てられます。

また、相続発生後の財産承継先を事前に決められる点も大きな利点です。

生前贈与で資産を早めに移転する方法

贈与税の非課税枠(年間110万円)や相続時精算課税制度を活用し、認知症発症前に計画的に資産を移転します。

意思能力を失ってからでは贈与は無効となるため、早めの実行が必要です。

3:家族信託の仕組みとメリット

基本の仕組み

家族信託は、

- 委託者(財産の持ち主)

- 受託者(管理する人)

- 受益者(利益を受け取る人)

の三者契約で成り立ちます。

契約で権限や目的を明確化することで、認知症後も財産の活用が可能です。

成年後見制度との違いと使い分け

成年後見制度:保護重視で自由度が低い

家族信託:柔軟な運用が可能で相続設計もできる

目的に応じて使い分け、場合によっては併用も検討します。

遺産相続時の活用事例

父が認知症発症後も、事前に結んだ信託契約により不動産を売却し、母の介護費用に充当できたケースがあります。

後見制度なら数ヶ月かかる手続きが、信託では即時対応可能でした。た制約を受けずに、比較的自由に財産を管理・運用できるのが大きな特徴です。

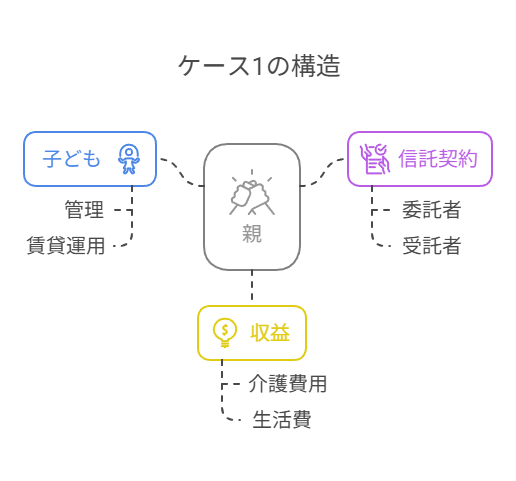

【ケース1】不動産管理

認知症リスクが高い親が自宅不動産を信託し、子どもが賃貸運用を管理。介護費用も賄うことに成功しました。これにより、不動産収益を確保しながら、親の介護費用をスムーズに捻出できた好例です。

親の判断能力低下後も、収益物件を活用して生活費を確保。

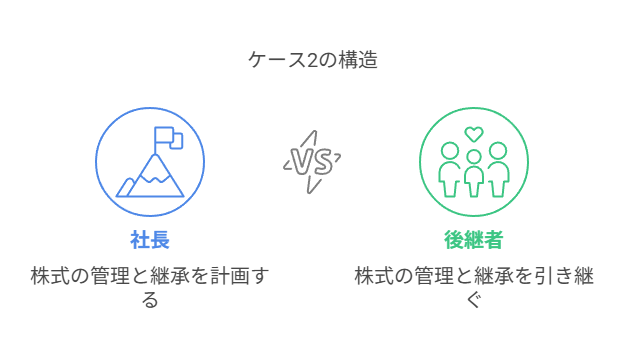

【ケース2】事業承継対策

中小企業の社長が、自社株式を家族信託し、後継者となる子どもに事業承継をスムーズに行いました。これにより、社長が認知症になっても事業の運営が滞ることなく、企業価値の維持に成功しています。

認知症発症後も事業運営を継続でき、会社の価値が守られる。

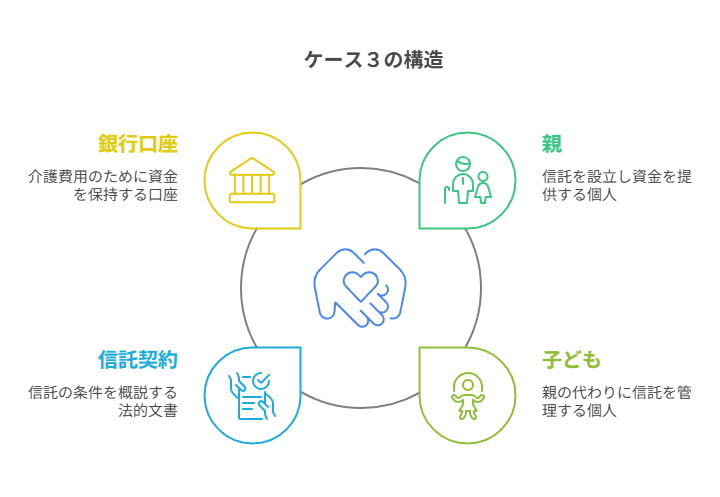

【ケース3】親の生活費管理

高齢の親が認知症になるリスクを考慮し、預貯金を家族信託。子どもが生活費や医療費を管理・支出する仕組みを整えました。これにより、成年後見制度を利用することなく、柔軟に親の生活支援ができました。

成年後見を使わずに、柔軟な財産支出が可能。

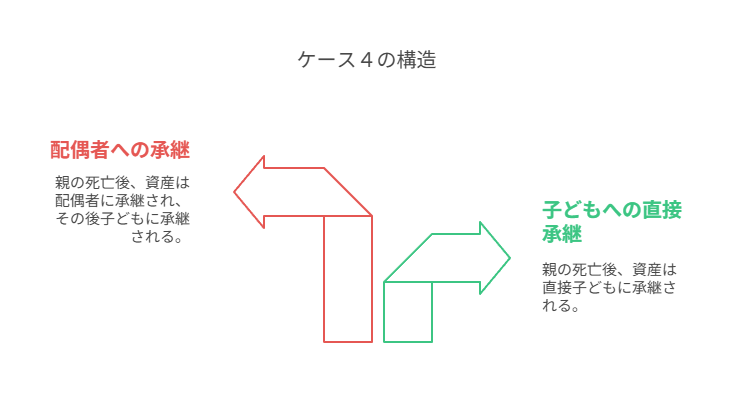

【ケース4】二次相続対策

親が、自分の死後も二次相続(配偶者死亡後の相続)に備え、財産の引き継ぎ先を指定できる仕組みを家族信託で整備。これにより、遺産分割トラブルを未然に防ぎ、家族全員が納得する形で財産承継ができました。

二次相続も事前に指定しておくことで、トラブルを回避。

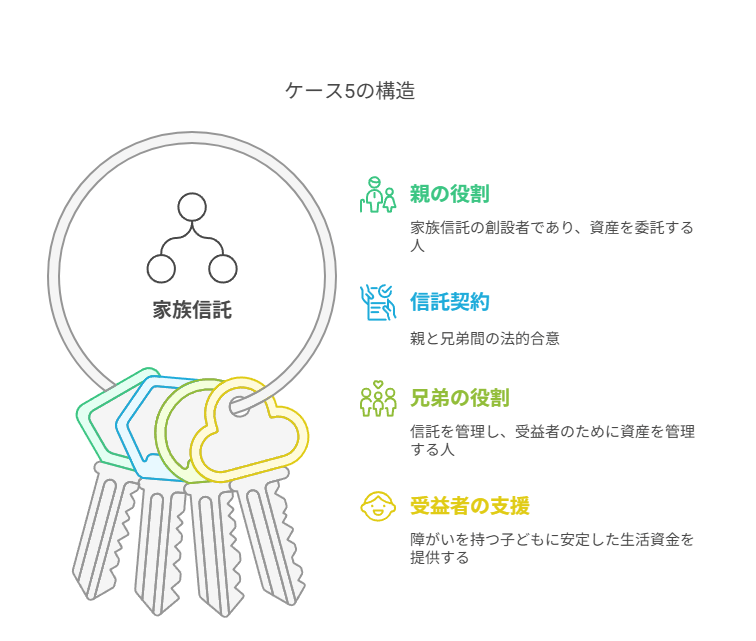

【ケース5】障がいを持つ子どもの支援

障がいを持つ子どもに財産を直接相続させるリスクを避け、親が家族信託を活用して、信頼できる兄弟に財産管理を託しました。子どもの生活支援を安定的に行う仕組みを整え、親亡き後も安心できる体制を実現しました。

障がいのある子の生活を長期にわたって支える仕組み。

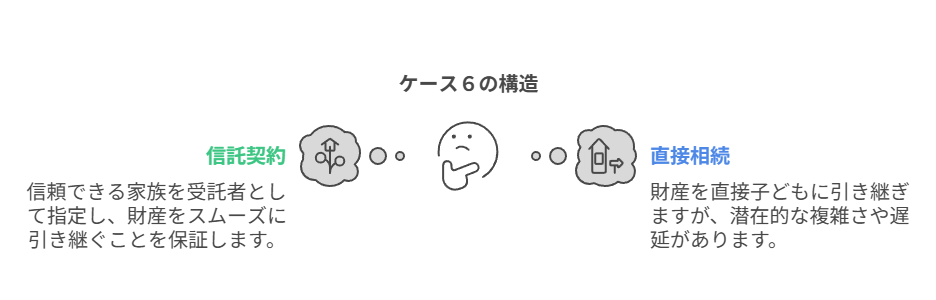

【ケース6】海外在住家族へのスムーズな相続

親が日本に住み、子どもが海外在住というケースで、家族信託を活用して日本国内の財産管理を任せることに成功。認知症発症後も、離れた家族がスムーズに資産を管理・活用できた実例です。

物理的な距離を超えて、財産管理と相続をスムーズに。

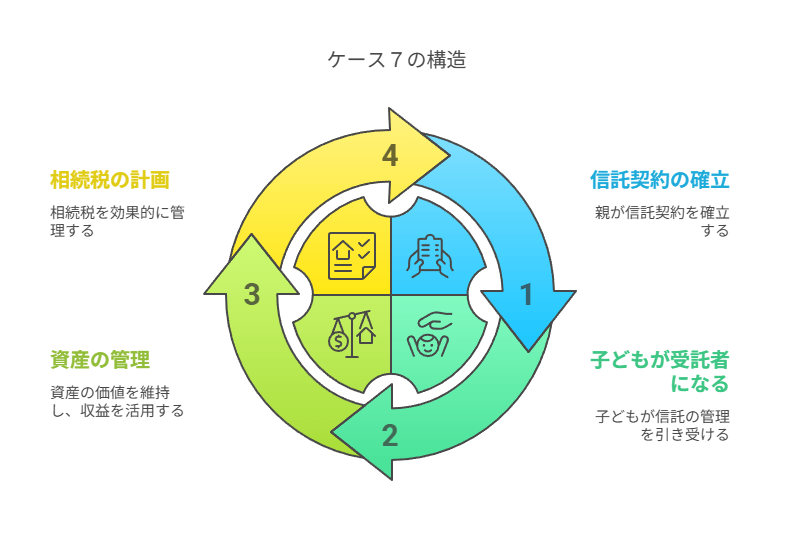

【ケース7】相続税対策

不動産を信託し、管理と活用を行うことで収益を高め、相続財産を有効活用。結果的に評価額をコントロールし、相続税対策にも成功した事例もあります。資産価値の維持・向上を図る上でも家族信託は効果的です。

家族信託で収益向上 → 評価額調整で相続税軽減。

契約時の注意点とポイント

信託契約は法的な効力を持つため、内容に漏れや曖昧さがあると大きなトラブルにつながりかねません。受託者は信頼できる人物を選び、できれば弁護士や行政書士のサポートを受けて契約書を作成することが推奨されます。

また、信託財産の範囲や管理方法についても明確にしておくことが重要です。

信託契約後の管理と運用

信託契約を結んだ後は、受託者が責任を持って財産を管理・運用していく必要があります。特に不動産の場合は、適切な賃貸管理や修繕も求められます。また、定期的に受益者(本人)や家族に対して、財産管理の状況を報告することが求められます。

4:認知症による相続トラブルの実例と回避方法

事例1:父が認知症で遺産分割ができず凍結状態に

80代の父が認知症を発症し、長男家族と同居するなかで急逝。父名義の土地・預金が相続対象となったが、相続人である母も軽度認知症で意思表示が困難に。

遺言も信託もなく、遺産分割協議が成立せずに預金が引き出せず葬儀費用や医療費の支払いに支障をきたした。

回避方法:

父が認知症になる前に遺言書や家族信託を準備しておけば、遺産はスムーズに承継されていた。母の判断能力も衰えが見えていたため、信託で財産管理を家族に委ねることが望ましかった。

事例2:母の認知症で自宅の売却ができないまま施設入居費用が枯渇

80代の母が認知症になり、介護施設への入居を余儀なくされた。

入居費用をまかなうために母名義の自宅を売却しようとしたが、認知症によって意思能力がないと判断され、売買契約が締結できなかった。成年後見制度の申立てには時間がかかり、資金確保が間に合わず、家族が立替払いをすることに。

回避方法:

母が元気なうちに自宅を信託財産として信頼できる子どもに委ねる家族信託契約を結んでおけば、スムーズな売却が可能だった。

事例3:兄弟間での不公平な介護負担が火種となり、相続トラブルに発展

長男が実家で母の介護を10年近く担っていたが、母が認知症を発症後も、遺産分割について何も決まっていなかった。

母の死後、他の兄弟が**「均等に遺産を分けよう」と主張し、介護をしてきた長男と衝突**。母の遺言書がなかったため調停に発展し、兄弟関係は断絶状態に。

回避方法:

生前に遺言書で介護をしてくれた長男に多めに遺産を残す旨を明記しておけば、兄弟間の争いは避けられた。家族信託と併用して管理も明確にしておくとより安心。

事例4:認知症の父の口座から勝手にお金を引き出し、親族間で疑念と対立が発生

父が認知症になった後、同居していた次男が父の口座から生活費名目で定期的に引き出しを行っていた。

他の兄弟から「使い込みではないか」と疑われ、信頼関係が崩壊。父の死後、相続時にも不信感が残り、弁護士を交えた紛争に発展。

回避方法:

父が元気なうちに信託契約を結び、金銭の管理を透明化しておけば、不要な誤解や対立は防げた。家族間の金銭管理は曖昧にしないことが重要。

事例5:認知症発症後に株式の売却ができず含み損拡大

70代の父が株式を多く保有していたが、認知症発症後に市場が暴落。売却判断ができず含み損が拡大した。後見制度では売却許可に時間がかかり、損失回避の機会を失った。

回避方法:

家族信託契約を結び、受託者に売却権限を与えておけば即時売却できた。

5:認知症と遺産相続に関するよくある質問(Q&A)

Q1:親がすでに認知症になっている場合でも遺言書は作成できますか?

A:判断能力がしっかりしていれば可能です。ただし、本人の意思能力を証明するためにも公正証書遺言の作成を強くおすすめします。

公証人と証人が立ち会うことで、後から「無効」とされるリスクを下げられます。

Q2:認知症の親の不動産を売却するにはどうしたらいいですか?

A:原則として本人の意思能力が必要です。認知症で判断能力がない場合、成年後見制度の申立てを行い、家庭裁判所の許可を得て売却する必要があります。ただし手間も時間もかかるため、事前に家族信託を活用するのが理想です。

Q3:家族信託の契約は誰に依頼すればいいですか?

A:行政書士や司法書士、弁護士などの法律専門家に依頼できます。特に行政書士は、信託契約書の作成や財産管理スキームの提案に強みを持っているため、費用面でもバランスが取れています。

信託契約は内容が複雑なので、専門家の関与は必須です。

Q4:家族信託と遺言書、どちらを優先すべきですか?

A:それぞれ目的が異なります。

- 家族信託:生前の財産管理と相続の準備

- 遺言書:死亡後の財産の分け方の指定

両方を併用することで、生前も死後も一貫した相続対策が可能になります。

Q5:家族信託を結ぶにはどれくらいの費用がかかりますか?

A:契約内容によりますが、

- 行政書士への報酬:20〜50万円前後

- 公証役場の費用(公正証書化する場合):2〜5万円程度

不動産登記が伴う場合は、司法書士報酬や登録免許税が別途発生します。

将来的なトラブル防止や相続税対策を考えると費用対効果は非常に高いです。

Q6:認知症の親がいても相続放棄は可能ですか?

A:認知症の本人が相続人である場合、その方が相続放棄をするには後見人の判断と家庭裁判所の許可が必要です。

一方で、他の相続人が相続放棄をすることは可能です。ただし、相続開始後3ヶ月以内に家庭裁判所に申述する必要があります。

Q7:遺産分割協議書に署名できない認知症の親がいる場合はどうする?

A:成年後見人が代わりに署名する必要があります。後見人が就任していなければ、後見申立てを行い、裁判所の選任を待つことになります。

これには数ヶ月かかる場合があり、相続手続きがストップする原因になります。

Q8:信託契約後に委託者が亡くなった場合はどうなりますか?

A:契約で定めた承継者に財産が移転します。相続手続きの一部を省略でき、相続争いの防止にもなります。

6:まとめ|認知症になる前こそ遺産相続対策を考えるべき理由

認知症は誰にでも起こりうる現実です。そして、遺産相続は「ある日突然やってくる問題」です。

判断能力が低下した状態では、法律上の契約や手続きが制限され、資産が凍結されたような状態になることもあります。

そのため、

- 遺言書の作成(特に公正証書遺言)

- 家族信託の活用による柔軟な財産管理

- 早めの生前贈与による資産移転

など、認知症になる前の準備が非常に重要です。

特に家族信託は、相続・介護・資産運用の全てに対応可能な「次世代の相続対策」として注目されています。

また、対策を考える際には行政書士などの専門家に早めに相談することが、失敗しない第一歩です。家族と財産を守るために、今できることから始めましょう。