遺産分割の中でも、預貯金は最もトラブルになりやすい財産です。

「通帳を持っている人がそのまま管理するんじゃないの?」

「とりあえず引き出して、あとで分ければいいのでは?」

そう考えてしまう方も少なくありません。

しかし実際には、預貯金は相続人全員の共有財産となり、

一人の判断で動かすことは原則できません。

このルールを知らないまま進めてしまうと、後から返還請求や家族間の深刻な対立に発展するケースもあります。

さらにややこしいのは、相続財産の内容によって「揉めやすさ」が大きく変わることです。

たとえば、

- 預貯金だけでシンプルなケース

- 不動産が絡み、分け方が難しいケース

- 金額が大きく、不信感が生まれやすいケース

同じ“預貯金の相続”でも、状況によって取るべき対応はまったく異なります。

そして多くの方が悩むのが、

「自分で手続きできるのか、それとも専門家に頼むべきか」という判断です。

この記事では、遺産分割における預貯金の基本ルールから、よくあるトラブルと対処法、さらに「自分はどう動くべきか」を判断できる基準まで、実務目線でわかりやすく解説します。

“正しい知識”だけでなく、“間違えない判断”ができるように。

相続を「争続」にしないためのポイントを、一つずつ整理していきましょう。

目次

①【結論】預貯金は勝手に分割できない(まず知るべき大前提)

「通帳を持っている人が管理しているのだから、そのまま引き出して分ければいい」

そう考えてしまう方は少なくありません。

しかし、結論から言うと、

預貯金は勝手に分割することはできません。

死亡時点で相続人全員の共有財産になる

被相続人(亡くなった方)が死亡した時点で、預貯金は自動的に相続人全員の共有財産になります。

これは民法上の原則であり、

「誰が管理していたか」「誰が近くにいたか」といった事情は関係ありません。

つまり、たとえ長男が通帳や印鑑を持っていたとしても、

その預金は相続人全員のものであり、一人の判断で自由に使うことはできないのです。

通帳や印鑑を持っていても自由に使えない

実務上よくあるのが、

- 「自分が管理していたから問題ない」

- 「葬儀や介護をしていたのは自分だから当然」

といった理由で、預金を引き出してしまうケースです。

しかし、法律上は管理している=自由に使っていいにはなりません。

むしろ、他の相続人から見れば

「勝手にお金を動かされた」という不信感につながりやすく、

その後の話し合いが一気に難しくなります。

勝手に引き出すとトラブル・返還請求のリスク

相続となると、人は少し変わります。

それは仕方のないことかもしれません。

なぜなら、これほど大きな金額の財産に関わる機会は、人生でそう何度もないからです。

たとえば「100万円」。

もしこれが増える・減るとなったとき、その100万円を自分で貯めるにはどれだけの時間と我慢が必要だったか。

そう考えると、簡単には引き下がれなくなります。

だからこそ、「とりあえず引き出しておこう」「自分が管理しているから問題ないだろう」という行動が起きやすくなります。

しかし、法律上は預貯金は相続人全員の共有財産です。

一人の判断で引き出した場合、たとえ悪意がなかったとしても、

- 不当利得として返還請求される

- 遺産侵害としてトラブルに発展する

- 家族関係が決定的に悪化する

といったリスクがあります。

特に問題になるのは「何に使ったのか説明できないケース」です。

葬儀費用など明確な用途であれば争いになりにくいですが、それ以外の用途は強く疑われる可能性があります。

“少しだけなら大丈夫”が、後から大きな問題になる。

これが、預貯金の相続で最も多いトラブルの入口です。

②遺産分割における預貯金の基本ルール

預貯金の相続は、一見すると預貯金の相続は、一見シンプルに見えて、実際には明確なルールに基づいて進める必要があります。

ここを曖昧にしたまま進めてしまうと、

「なぜ引き出せないのか」「なぜ話し合いが必要なのか」が分からず、余計なトラブルを招きやすくなります。

まずは、最低限知っておくべき基本ルールを整理しておきましょう。

銀行口座は凍結される仕組み

被相続人が亡くなると、その時点または銀行が死亡の事実を把握した時点で、口座は凍結されます。

凍結されると、

- ATMでの引き出し

- 振込

- 口座振替(公共料金など)

といったすべての取引ができなくなります。

これは「不便にするため」ではなく、

相続人の一部による勝手な引き出しを防ぐための措置です。

実際、口座凍結は相続トラブルを防ぐための重要な仕組みですが、

生活費や葬儀費用の支払いに影響が出ることもあります。

口座凍結のタイミングや具体的な影響については、別記事で詳しく解説しています。

相続手続きでは、まず銀行口座が凍結されることから始まります。

口座凍結の仕組みや解除方法については、こちらの記事で詳しく解説しています。

引き出しには遺産分割協議が必要

凍結された預貯金を引き出すためには、原則として相続人全員の合意が必要です。

そのために行うのが「遺産分割協議」です。

これは、

- 誰が

- どの財産を

- どれだけ相続するか

を相続人全員で話し合い、その内容を書面(遺産分割協議書)にまとめる手続きです。

そして実務上は、次のような流れで進みます。

相続人全員で「誰がいくら相続するか」を決める

口約束ではなく、正式な書類として内容を残す

全員の同意を法的に証明する最重要ステップ

銀行に対して「正式に分割が決まった」ことを示す

問題がなければ、預貯金が各相続人へ分配される

銀行は、この協議書と必要書類を確認して初めて、預金の払い戻しに応じます。

つまり、

話し合いがまとまらない限り、預金は動かせない

というのが実務上の現実です。

例外的に引き出せる制度(150万円ルール)

「まったくお金が動かせないと困る」という問題に対応するため、

現在は例外的な制度も用意されています。

それが、いわゆる仮払い制度(民法909条の2)です。

(遺産の分割前における預貯金債権の行使)

第九百九条の二 各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の三分の一に第九百条及び第九百一条の規定により算定した当該共同相続人の相続分を乗じた額(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。民法(明治二十九年法律第八十九号)第九百九条の二の規定に基づき、同条に規定する法務省令で定める額を定める省令を次のように定める。

民法第九百九条の二に規定する法務省令で定める額は、百五十万円とする。

これは、

- 各相続人が単独で

- 一定額まで

- 銀行から引き出せる

という制度で、

上限は150万円(かつ法定相続分の範囲内)

とされています。

ただし、この制度はあくまで「応急処置」です。

- 最終的な分割とは別扱いになる

- 後の遺産分割で調整が必要

- 使い方によってはトラブルの火種になる

といった注意点もあるため、安易に使うのはおすすめできません。

遺言書がある場合・ない場合の違い

預貯金の分け方は、「遺言書の有無」によって大きく変わります。

■ 遺言書がある場合

原則として、遺言書の内容に従って預貯金を分けます。

特に公正証書遺言であれば、

相続人全員の合意がなくても手続きを進められるため、スムーズです。

■ 遺言書がない場合

この場合は、必ず遺産分割協議が必要になります。

相続人全員の同意がなければ、

- 預金の払い戻し

- 名義変更

はできません。

つまり、「遺言書がない=話し合いが必須」ということになります。

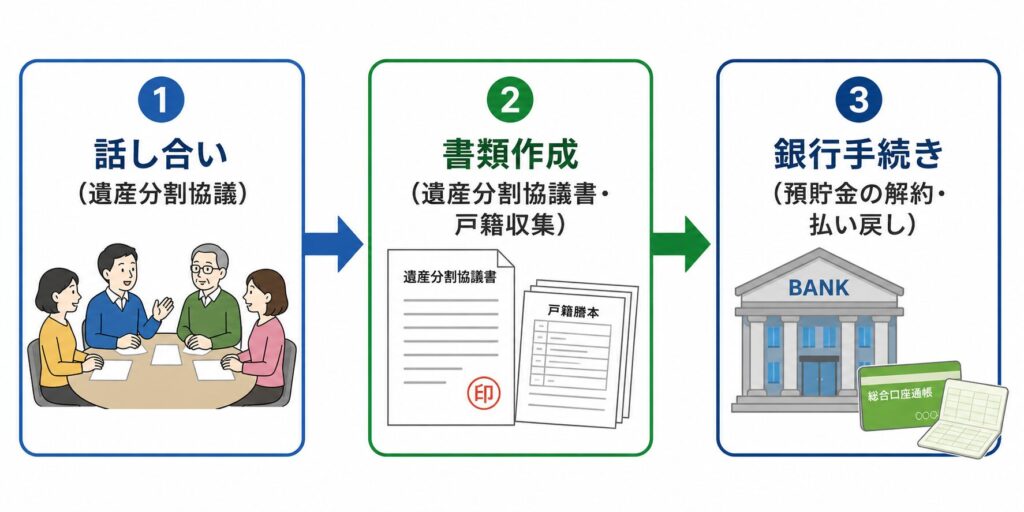

③預貯金の遺産分割手続きの流れ【全体像】

預貯金の相続手続きは、「銀行に行けばすぐ終わる」というものではありません。

実際には、

- 相続人同士の話し合い

- 書類の準備

- 銀行での手続き

といった複数の工程を順番に進める必要があります。

そして多くの方が感じるのは、

「何から手をつければいいのかわからない」

という不安です。

まずは、細かい手順に入る前に、全体像だけ押さえておきましょう。

手続きの全体像(3ステップで理解)

預貯金の相続手続きは、大きく分けると次の3つです。

誰がどの財産を相続するかを決める

合意内容を書面にし、必要書類を揃える

書類を提出し、預貯金の払い戻しを受ける

流れ自体はシンプルですが、実際には

「人(合意)」と「書類」で止まるケースがほとんどです。

なぜ手続きがスムーズに進まないのか

実務では、次のような理由で手続きが止まります。

- 相続人同士で話がまとまらない

- 必要書類が揃わない

- 銀行ごとのルールに戸惑う

特に多いのが、

「1人でも同意しないと進まない」

という点でつまずくケースです。

詳細な手続きは別記事で解説しています

ここまでが全体像ですが、実際には

- 銀行口座はいつ凍結されるのか

- 具体的な手続きのステップ

- 必要書類の集め方

- 銀行ごとの違い

など、さらに細かいポイントがあります。

手続き全体の流れを把握しておくことで、やり直しを防ぐことができます。

これらについては、以下の記事で詳しく解説しています。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

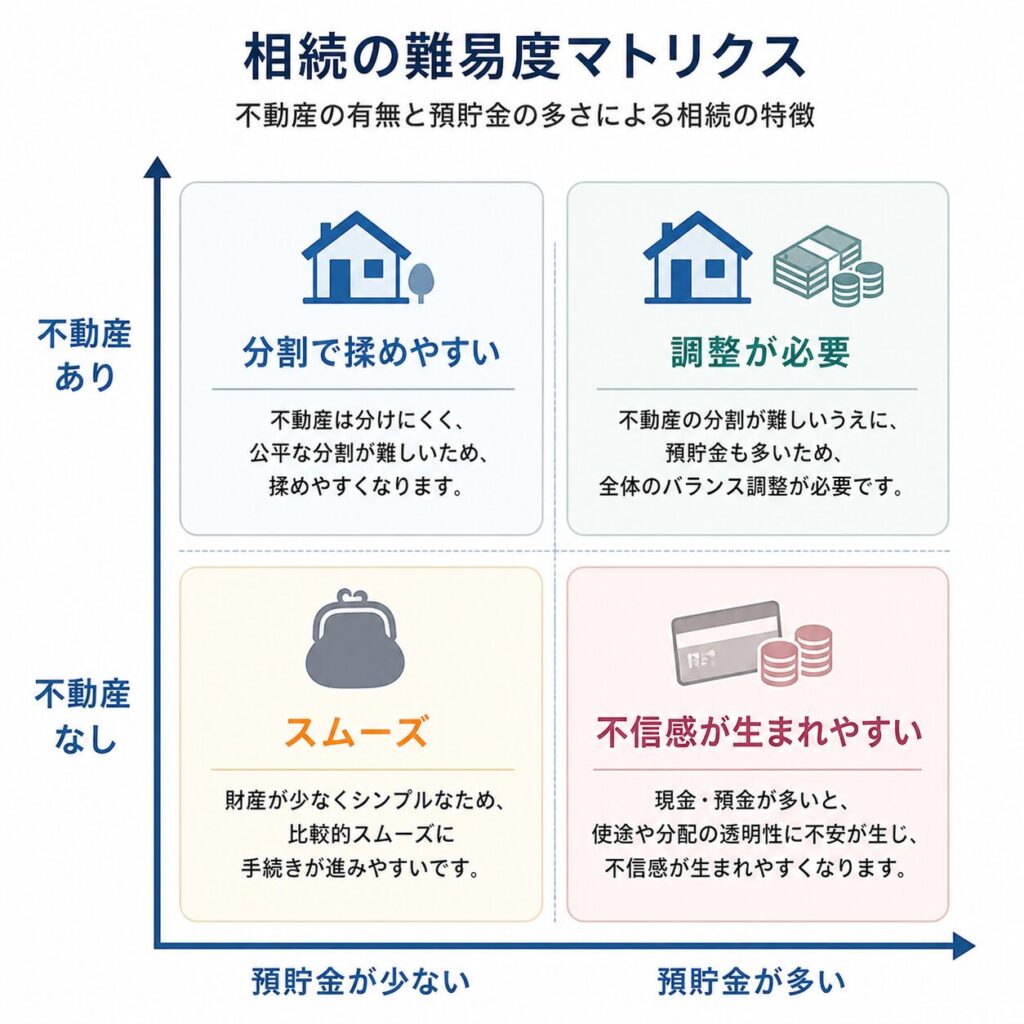

④【重要】相続財産の構成で変わる難易度(不動産×預貯金)

預貯金の相続は、単体で考えるとシンプルに見えます。

しかし実際には、「他の財産との組み合わせ」によって難易度が大きく変わります。

特に重要なのが、

不動産があるかどうか

預貯金の金額が多いか少ないか

この2つです。

同じ「預貯金の相続」でも、この組み合わせによって

- 話し合いがスムーズに進むケース

- 感情的な対立に発展するケース

がはっきり分かれます。

ここでは、実務でよくある4つのパターンに分けて、

「どこで揉めやすいのか」「どう対応すべきか」を整理します。

パターン① 預貯金のみ・少額 → 比較的スムーズ

このケースは、最もシンプルで進めやすいパターンです。

- 財産が預貯金のみ

- 金額も比較的少額

- 相続人同士の関係も良好

という状況であれば、法定相続分に沿って分けることで大きな問題になりにくいです。

揉めにくい理由

- 分け方が明確(単純に割合で分けられる)

- 金額が小さいため、強い主張が出にくい

ただし、「少額だから大丈夫」と油断すると、

手続きの遅れや書類不備で無駄に時間がかかるケースもあります。

パターン② 預貯金のみ・高額 → 不信感が生まれやすい

一見シンプルですが、実はトラブルになりやすいのがこのパターンです。

- 財産は預貯金のみ

- しかし金額が大きい(数百万円〜数千万円)

この場合、問題になるのは「分け方」ではなく、感情です。

よくある対立

- 「本当にこの残高で全部なのか?」

- 「生前に引き出していたのでは?」

- 「管理していた人が有利ではないか?」

金額が大きくなるほど、「少しの差」でも大きな意味を持ちます。

対策

- 早い段階で残高証明・取引履歴を確認する

- 通帳や情報を“共有”する

ポイントは

「疑われる前に透明化する」ことです。

パターン③ 不動産あり・預貯金少 → 分割で揉めやすい

このパターンは、実務上かなり揉めやすいです。

- 自宅などの不動産がある

- 預貯金は少ない

問題は、不動産が簡単に分けられないことです。

よくある状況

- 長男が自宅に住み続ける

- 他の相続人は現金が欲しい

しかし、預貯金が少ないため

調整ができないという問題が発生します。

結果として、

- 「不公平だ」という不満

- 売却するかどうかで対立

が起きやすくなります。

👉 対策

- 不動産の評価額を早めに把握する

- 代償金(現金での調整)が可能か検討する

パターン④ 不動産あり・預貯金多 → 調整可能だが争いも起きやすい

一見バランスが取れているように見えますが、

実は“交渉が複雑になる”パターンです。

- 不動産もある

- 預貯金も十分ある

この場合、

「調整できる=揉めない」ではありません

むしろ、

- 不動産を誰が取るか

- 現金をどう配分するか

という“交渉”が発生します。

よくある対立

- 「不動産+現金」の取り方で不公平感が出る

- 不動産の評価額の認識がズレる

対策

- 不動産評価を明確にする(複数視点)

- 数値ベースで分ける

ケース別|どこで揉めるか・どう対処するか

ここまでの内容をまとめると、ポイントはシンプルです。

- 預貯金だけ → 感情(不信感)で揉める

- 不動産あり → 分け方(構造)で揉める

そして、

「金額が大きいほど感情が動きやすい」

という前提があります。

相続は「財産の種類」で難易度が決まります。

そしてもう一つ重要なのは、

「揉める前に、自分の状況を客観的に把握すること」です。

では、自分のケースではどこまで自分で進められるのでしょうか?

次に、その判断基準を整理します。

⑤よくあるトラブルと具体的な対処法

預貯金の相続では、「手続き」よりも人の感情や認識のズレが原因でトラブルになることが多くあります。

そして一度こじれると、

話し合いが止まり、手続き自体が進まなくなる

という状態に陥ります。

ここでは、よくあるケースごとに「現実的な対処法」を整理します。

通帳を渡してくれない場合の対応

相続の場面では、「お金の話をしづらい」という空気が生まれがちです。

特に、

「自分が管理していたから」

「細かいことを言うのはどうかと思って」

といった理由で、通帳や残高の情報が共有されないケースは少なくありません。

ただ、受け取る側からすると

「なぜ見せてくれないのか」

「何か隠しているのではないか」

といった不信感につながりやすく、

ここがきっかけで関係が悪化することもあります。

感情的にぶつかる前に、やるべきことはシンプルです。

事実ベースで状況を確認すること

- 銀行で残高証明書・取引履歴を取得する

- 相続人であれば単独で照会可能

- 取得した情報を相続人全員で共有する

ポイント

「相手を疑う」のではなく「事実を確認する」こと

勝手に預金を引き出された場合

相続では、「知らないうちにお金が動いていた」というケースも少なくありません。

- 生前にまとまった金額が引き出されている

- 死亡後すぐに現金化されている

こうした状況になると、

「本当に適切に使われたのか?」

「自分が不利になっていないか?」

という疑念が生まれます。

ここで重要なのは、感情ではなく使途の整理です。

“何に使われたのか説明できるか”が判断基準になります

- 取引履歴を取得して資金の流れを確認する

- 不明な支出は具体的な説明を求める

- 合意できない場合は遺産分割で調整する

ポイント

使った事実より「説明できるか」が重要

「自分が多くもらうべき」と主張された場合

相続では、

- 介護をしていた

- 同居していた

- 面倒を見ていた

といった理由から、「自分は多くもらうべきだ」と主張されることがあります。

ただ、こうした主張の本質は単なる“事実”ではありません。

「自分だけが負担を背負っていた」という不公平感

「それに対する理解や感謝が得られていない」という感情

です。

実際には、

「他の人は何もしていなかったのに」

「自分だけが時間やお金を使ってきたのに」

という思いが強くなり、

金額の問題だけでは収まらなくなっていきます。

そのため、他の相続人からすると「不公平」と感じ、

感情的な対立に発展するケースも少なくありません。

こうしたこうした場面で難しいのは、

感情とお金の話がかみ合わないことです。

実際には、次のようなすれ違いがよく起こります。

「どのくらい多くほしいの?」

→「お金の話をしているんじゃない」

「じゃあ〇〇万円多くするのはどう?」

→「私の苦労はその程度の価値なの?」

このように、

“感謝してほしい側”と“分け方を決めたい側”で話が噛み合わない

状態になります。

だからこそ重要なのは、

感情と分けて“整理すること”です

現実的な進め方

- まず、相続人全員で負担を担っていた人に感謝を示す

- そのうえで、「いくらにするか」は一度持ち帰る

- 負担を担っていた側から、希望する内容を提示してもらう

対処のポイント

- 寄与分として認められるかを整理する

- 金額としてどの程度評価されるか検討する

- 必要に応じて第三者を入れて調整する

ポイント

「気持ち」と「分け方」は分けて考える

話し合いができない場合の現実的な対応

最も難しいのが、そもそも話し合いが成立しないケースです。

- 連絡が取れない

- 話し合いに応じない

- 感情的に対立している

この状態になると、

遺産分割協議が成立せず、預貯金も動かない

という状況になります。

ここまで来ると、自力での解決は難しくなります。

ただし、すぐに法的手段に進むのではなく、

その前にやるべきことがあります。

礼を尽くし、可能な限り話し合いへの参加を呼びかけることです。

具体的な対応

- 相手の立場や事情に配慮しながら連絡を取る

- 話し合いの場を複数回設ける努力をする

- 感情的にならず、冷静に参加を促す

それでも応じない場合には、はじめて次の段階に進みます。

「進めるための手段」に切り替えることが必要です。

このプロセスを踏むことで、「やるべきことはやった」という納得感を持って次の手段に進むことができます。

次の選択肢

- 内容証明などで意思確認を行う

- 家庭裁判所での調停を検討する

- 専門家を間に入れる

ポイント

「解決」ではなく「前に進める」ことを優先する先する

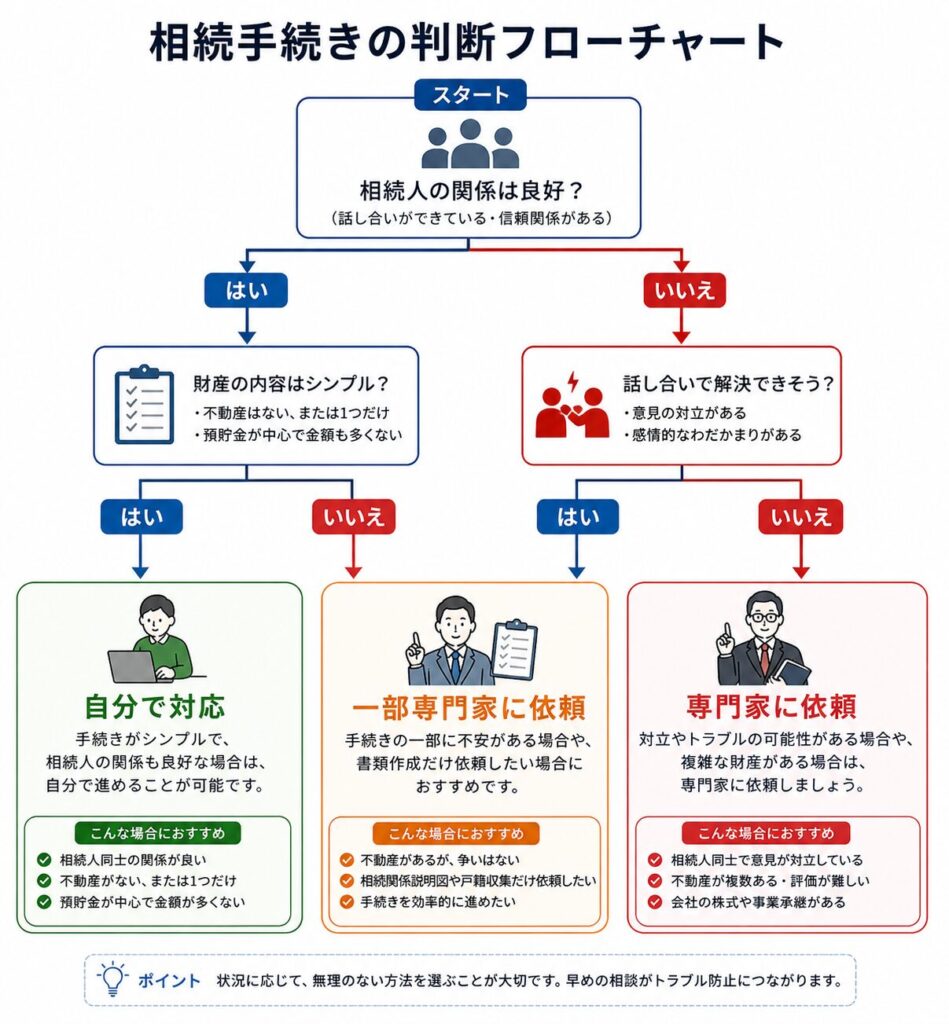

⑥【チェック形式】自分でできる?専門家に頼むべき?

ここまで読んで、

「なんとなく大変そうなのはわかったけど、自分の場合はどうすればいいのか?」

と感じている方も多いはずです。

相続手続きは、

- すべて自分で進める

- 一部だけ専門家に任せる

- すべて専門家に依頼する

という3つの進め方があります。

大切なのは、自分の状況に合った選択をすることです。

(1)すべて自分で対応するケース

まずは、すべて自分で進められるケースです。

以下に当てはまる場合は、自力で対応できる可能性があります。

□ 相続人同士の関係が良好で、話し合いができる

□ 通帳や財産の全体像が把握できている

□ 預貯金が中心で、内容がシンプル

□ 相続人の人数が少ない(1〜3人程度)

すべて当てはまる場合

自分で進められる可能性が高いです

ただし注意点として、

- 書類の不備でやり直しになる

- 想像以上に時間がかかる

といった負担は避けられません。

「時間と手間をかければできる」ケースです。

(2)一部だけ専門家に依頼するケース(バランス型)

次に、必要な部分だけ専門家に依頼する方法です。

□ 戸籍収集や書類作成に不安がある

□ 相続人がやや多い(4人以上)

□ 平日に動ける時間が限られている

□ ミスなく確実に進めたい

1つでも当てはまる場合

一部だけ専門家に依頼するのがおすすめです

例えば、

- 戸籍収集だけ依頼する

- 遺産分割協議書の作成だけ依頼する

といった形で、“詰まりやすい部分だけ任せる”ことができます。

コストを抑えながら、手続きのリスクを減らせる現実的な選択です。

(3)すべて専門家に依頼するケース

最後に、最初から専門家に任せた方がいいケースです。

□ 相続人同士で意見が対立している

□ 通帳やお金の流れが不透明

□ 勝手な引き出しの疑いがある

□ 不動産が含まれていて分割が難しい

□ 何から始めればいいかわからない

1つでも当てはまる場合

専門家への依頼を強く検討すべきです

この状態で無理に進めると、

- 手続きが止まる

- トラブルが悪化する

- 精神的な負担が大きくなる

といったリスクが高くなります。

専門家に依頼することで、

手続きの整理だけでなく、家族間の調整役になる

というメリットもあります。

「自分の場合はどれに当てはまるか判断が難しい…」

という場合は、状況を整理するだけでも一度相談してみるのがおすすめです。

⑦行政書士に頼むべきタイミングとできること

相続手続きにおいて、「行政書士はどこまで関われるのか」と疑問に思う方もいるかもしれません。

行政書士は、行政書士法に基づき業務を行う国家資格者です。

行政書士は、他人の依頼を受け報酬を得て、

官公署に提出する書類その他権利義務又は事実証明に関する書類を作成することを業とする。

ここで重要なのが、

「権利義務又は事実証明に関する書類」

という部分です。

相続においては、

- 誰が相続人なのか(事実の証明)

- 誰がどの財産を取得するのか(権利関係の整理)

を明確にする必要があります。

その代表例が、遺産分割協議書です。

この書類は、相続人全員の合意内容を整理し、

銀行での手続きなどにおいて対外的な証明としても使われます。

また、この書類を作成する前提として、

相続人の範囲を正確に確定する必要があります。

そのために行われるのが、被相続人の戸籍調査です。

行政書士は、この過程で

- 出生から死亡までの戸籍を収集し

- 相続人の範囲を確定し

- 遺産分割協議書として書面化する

という一連の手続きをサポートすることができます。

つまり、

「誰が相続人かを確定する」→「どのように分けるかを書面にする」

この流れを実務として支えるのが、行政書士の役割です。

ただし、すべての相続問題に対応できるわけではありません。

相続人同士で争いがある場合(紛争状態)には、対応範囲が制限される

という点には注意が必要です。

では、どのタイミングで依頼すべきなのでしょうか。

結論から言うと、

「手続きが止まりそう」「不安がある」と感じた時点

で相談して問題ありません。

むしろ、完全に行き詰まってからよりも、

途中の段階で相談した方がスムーズに進むケースが多いのが実情です。

行政書士ができること・できないこと

行政書士には、できることとできないことがあります。

■ できること

- 戸籍収集・相続人調査

- 相続関係の整理

- 遺産分割協議書の作成

- 預貯金の解約手続きのサポート

- 必要書類の取得・整理

■ できないこと

- 相続人同士の交渉や代理交渉

- 調停・訴訟の代理

- 紛争そのものの解決

ポイント

「手続きを前に進める専門家」であり、「争いを解決する代理人」ではない

依頼するメリット(手続き+感情面)

行政書士に依頼するメリットは、単なる手続き代行にとどまりません。

■ 手続き面

- 書類不備によるやり直しを防げる

- 手続きの全体像を整理できる

- 時間と手間を大幅に削減できる

■ 感情面

- 当事者同士のやり取りを減らせる

- 第三者が入ることで冷静に進められる

- 精神的な負担が軽くなる

相続では、

“手続き”よりも“人間関係の調整”が負担になることが多いため、

第三者の存在が大きな意味を持ちます。

実際に多い相談タイミング(リアル)

実務では、次のようなタイミングで相談されることが多いです。

- 書類を集め始めたが途中で止まった

- 相続人の1人が非協力的で進まない

- 通帳や財産の全体像が見えない

- 自分で進めるつもりだったが不安になった

共通しているのは、

「やってみて初めて難しさに気づいた」

という点です。

このセクションのまとめ

- 紛争が深刻化する前の相談が最も効果的

- 行政書士は「権利義務・事実証明の書類」を扱う専門家

- 相続では「戸籍調査→協議書作成」を担う

⑧よくある質問(FAQ)

Q.親の預金を勝手に引き出すと違法になりますか?

ケースによって異なりますが、原則として相続人全員の同意なく引き出すとトラブルになる可能性が高いです。

特に、

- 自分の口座に移している

- 使い道を説明できない

といった場合は、不当利得として返還を求められる可能性があります。

ポイント

「引き出したか」ではなく「説明できるか」が重要です

Q.通帳を見せてもらえない場合はどうすればいいですか?

相続人であれば、銀行に対して残高証明書や取引履歴の開示請求が可能です。

そのため、通帳がなくても情報は確認できます

感情的に対立する前に、まずは事実を確認することが重要です。

Q.預貯金だけならすぐに分割できますか?

いいえ、預貯金だけであっても

相続人全員の合意(遺産分割協議)が必要です

そのため、

- 話し合いがまとまらない

- 書類が揃わない

といった場合には、手続きは進みません。

Q.銀行に行けばすべて教えてもらえますか?

銀行はあくまで手続きを行う窓口であり、

- 相続人の確定

- 分け方の判断

などについては対応してくれません。

必要書類の案内はしてくれますが、

手続き全体をリードしてくれるわけではない点に注意が必要です。

Q.長男がすべて相続することはありますか?

法律上、相続は原則として法定相続分に基づいて行われます。

そのため、

長男だからすべて相続する

というルールはありません。

ただし、

- 遺言書がある場合

- 相続人全員が合意した場合

には、その内容に従って分割することは可能です。

Q.専門家に相談すると費用はどれくらいかかりますか?

費用は依頼内容や事務所によって異なりますが、

- 書類作成のみ

- 手続き一式の代行

など、依頼範囲によって大きく変わります。

ポイント

「全部任せる」だけでなく「一部だけ依頼する」ことも可能です

まとめ|預貯金の遺産分割で失敗しないために

預貯金の遺産分割は、一見シンプルに見えますが、実際には

- 相続人全員の合意が必要

- 手続きが複数段階に分かれている

- 感情的な対立が起きやすい

といった特徴があり、思っている以上に複雑です。

特に重要なのは、次の3点です。

- 預貯金は勝手に分けられず、必ず話し合いが必要

- トラブルの多くは「感情」と「情報不足」から生まれる

- 自分の状況に応じて、進め方(自力・部分依頼・専門家)を選ぶことが重要

また、不動産の有無や預貯金の金額によって、難易度は大きく変わるため、

自分のケースを客観的に把握することが欠かせません。

そして何より、

「早めに動くこと」がトラブル回避につながります

- 情報を共有する

- 話し合いの土台を整える

- 必要に応じて第三者を入れる

こうした対応を早い段階で行うことで、

相続をスムーズに進めることができます。

「自分でできそうか不安」

「このまま進めて問題ないのか判断がつかない」

そう感じている場合は、

状況を整理するだけでも、一度専門家に相談してみることをおすすめします。

無理にすべてを任せる必要はありません。

- 手続きの一部だけ依頼する

- 進め方のアドバイスだけ受ける

といった関わり方も可能です。

“迷ったまま進める”ことが、一番リスクになります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。