親や家族が亡くなり、株式や証券口座を相続することになったものの、

「まず何をすればいいのか分からない」

「証券会社にはいつ連絡する?」

「名義変更は必要?」

「相続税や売却時の税金はどうなる?」

と悩む方は少なくありません。

株式の相続は、預貯金の相続とは異なり、

- 証券会社との手続き

- 株式の名義変更

- 相続税評価

- 売却時の税金

- 相続人同士の分け方

など、確認すべきポイントが多いのが特徴です。

特に最近は、ネット証券を利用しているケースも増えており、相続人が証券口座の状況を把握できていないこともあります。

この記事では、株式・証券・投資信託の相続について、

- まず何を確認するべきか

- 相続手続きの流れ

- 必要書類

- 税金

- よくあるトラブル

まで、初めて相続を経験する方にも分かりやすく解説します。

目次

第1章:株式相続でまず確認すること

株式を相続することになった場合、まず重要なのは「どこの証券会社に、どのような資産があるのか」を確認することです。

不動産のように登記簿を見れば分かるものではないため、相続人が証券口座の存在を把握できていないケースも少なくありません。

一方で、

- 証券会社からの郵送物

- 配当金通知書

- スマートフォンの証券アプリ

- メール履歴

- 遺言書やエンディングノート

などから、証券口座の存在が判明するケースは多くあります。

まずは、被相続人がどの証券会社を利用していたのかを整理し、その後の相続手続きへ進めていくことが大切です。

証券口座・証券会社が分かっている場合

もっとも多いのは、被相続人が利用していた証券会社を家族が把握しているケースです。

例えば、

- 遺言書に記載されていた

- エンディングノートにメモが残されていた

- SBI証券や野村證券などの口座開設書類が保管されていた

- 配当金通知書や株主優待の案内が届いていた

といった形で判明することがあります。

証券会社が分かった場合は、まず相続が発生したことを証券会社へ連絡します。

通常、連絡後は被相続人名義の口座が凍結され、売買や出金ができない状態になります。

これは、相続人間のトラブルや不正な取引を防ぐための措置です。

その後、証券会社から案内される必要書類を準備し、名義変更や売却などの相続手続きを進めていきます。

証券口座が分からない場合の探索方法

近年はネット証券の普及により、家族が証券口座の存在を把握していないケースも増えています。

特にペーパーレス設定の場合、郵送物がほとんど届かないこともあり、相続人が初めて証券投資を知ることも珍しくありません。

その場合は、次のようなものを確認します。

- 過去の郵便物

- スマートフォン内の証券アプリ

- Gmailなどのメール履歴

- 配当金通知書

- 株主優待の案内

- 銀行口座の入出金履歴

- 確定申告書

- 年末に届く税務関連の通知

例えば、配当金通知書や株主優待の案内が見つかれば、保有している銘柄を把握できます。

また、証券会社からのメールやアプリが確認できれば、利用している証券会社を特定できる可能性があります。

証券会社が特定できれば、その後の相続手続きの流れは通常の株式相続と同様です。

配当金通知書は重要な手がかり

株式相続では、配当金通知書や株主優待の案内が重要な手がかりになることがあります。

これらの書類には、

- 保有銘柄

- 株主番号

- 株主名簿管理人

などが記載されている場合があります。

上場企業の株主名簿は、通常、信託銀行などの株主名簿管理人が管理しています。

そのため、相続人として問い合わせを行うことで、相続手続きの案内や必要書類について説明を受けられるケースもあります。

配当金通知書や株主優待の案内は、証券口座を特定する重要な資料になるため、安易に処分せず保管しておくことが大切です。

専門家への相談履歴も確認する

被相続人の自宅から、行政書士・税理士・弁護士などの名刺や封筒、契約書類が見つかることがあります。

その場合、生前に、

- 遺言書作成

- 相続対策

- 財産整理

- 相続税対策

などを相談していた可能性があります。

例えば、行政書士へ遺言書作成を依頼していたり、税理士へ相続税の相談をしていたりするケースもあります。

そのため、関連資料が見つかった場合は、必要に応じて専門家へ確認してみることも有効です。

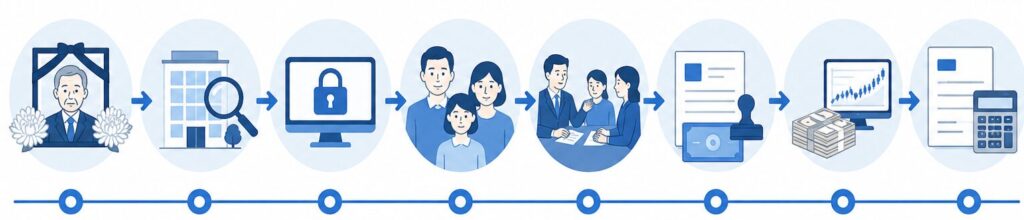

第2章:株式相続の全体的な流れ

証券会社が分かったら、株式相続の手続きを進めていきます。

株式の相続は、預貯金の解約と比べると必要書類が多く、証券会社ごとに手続き方法も異なります。

そのため、全体の流れを把握した上で進めることが大切です。

一般的な株式相続の流れは、以下のようになります。

ここでは、それぞれの流れを順番に解説します。

※各項目を確認したい場合は、上記リスト内のリンクを踏んでください。

①証券会社への連絡と口座凍結

まずは、被相続人が利用していた証券会社へ連絡します。

相続発生を証券会社へ伝えると、通常は被相続人名義の口座が凍結され、売買や出金ができなくなります。

これは、相続人の一部による勝手な売却や出金を防ぐためです。

なお、証券会社によっては、

- 必要書類

- 手続き方法

- 相続専用フォーム

- 手続き完了までの期間

などが異なります。

ネット証券と対面型証券会社でも対応が異なるため、詳細は各証券会社の案内を確認する必要があります。

証券会社別の相続手続きについては、以下の記事で詳しく解説しています。

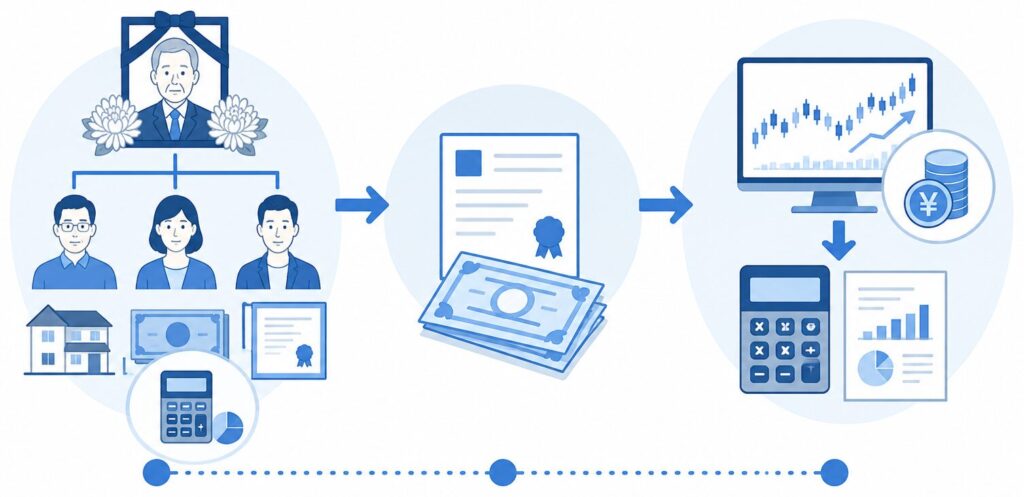

②相続人の確定

株式も法律上は相続財産です。

そのため、誰が相続人になるのかを確定する必要があります。

通常は、戸籍謄本を収集し、

- 配偶者

- 子

- 直系尊属

- 兄弟姉妹

など、法定相続人を確認します。

遺言書がある場合は、原則として遺言内容に従って相続を進めます。

一方、遺言書がない場合は、相続人全員で遺産分割協議を行う必要があります。

③遺産分割協議

株式は、不動産と同じく「分け方」で揉めやすい財産です。

特に上場株式は価格が日々変動するため、

- どの時点の価格を基準にするか

- 誰がどの銘柄を取得するか

- 売却して現金で分けるか

などを相続人同士で話し合う必要があります。

例えば、

- 長期保有したい相続人

- すぐ売却したい相続人

がいる場合、意見が分かれることもあります。

また、非上場株式の場合は、経営権や事業承継にも関わるため、より慎重な検討が必要です。

非上場株式の相続については、以下の記事で詳しく解説しています。

非上場株式の相続と評価

④必要書類の収集

株式相続では、多くの証券会社で以下のような書類が必要になります。

- 戸籍謄本

- 印鑑証明書

- 遺産分割協議書

- 被相続人の死亡確認書類

- 相続人本人確認書類

- 証券会社所定の依頼書

必要書類は証券会社によって異なる場合があります。

また、相続人が多い場合や、代襲相続・数次相続が発生している場合は、追加書類が必要になることもあります。

必要書類については、次の章で詳しく解説します。

⑤名義変更または売却

株式相続では、相続した株式をそのまま保有することもできますし、売却して現金化することもできます。

そのため、遺産分割協議後は、

- 相続人名義へ移管する

- 売却して分配する

いずれかの対応を行います。

ただし、相続手続きが完了する前に、被相続人の口座で勝手に売却することは避けるべきです。

相続人間のトラブルや税務上の問題につながる可能性があります。

株式の名義変更については、以下の記事でも詳しく解説しています。

株の名義変更の手続きガイド

⑥相続税申告

相続税が発生する場合、原則として相続開始を知った日の翌日から10か月以内に申告・納税を行う必要があります。

上場株式は一定の評価方法に基づいて評価されますが、

- 非上場株式

- 投資信託

- ETF

などは、資産内容によって評価方法が異なる場合があります。

また、相続後に売却した場合は、譲渡所得税が発生することもあります。

株式評価や税金については、以下の記事で詳しく解説しています。

相続における株式評価のすべて

第3章:株式相続で必要な書類一覧

株式の相続では、証券会社へさまざまな書類を提出する必要があります。

必要書類は証券会社によって多少異なりますが、多くの場合、戸籍関係書類・本人確認書類・遺産分割に関する書類などが求められます。

特に株式相続は、

- 相続人が複数いる

- 証券会社が複数ある

- 株価が変動する

- 相続税申告が必要になる

といった事情から、預貯金の相続より書類が多くなる傾向があります。

一般的に必要となる書類は、以下のとおりです。

| 書類 | 主な用途 | 誰のものが必要か | 注意点 |

|---|---|---|---|

| 戸籍謄本 | 相続人の確定 | 被相続人・相続人 | 出生から死亡まで必要な場合あり |

| 印鑑証明書 | 実印確認 | 相続人全員 | 発行期限指定がある場合あり |

| 遺産分割協議書 | 分割内容確認 | 相続人全員 | 実印押印が必要 |

| 遺言書 | 相続内容確認 | 被相続人 | 自筆証書は検認必要な場合あり |

| 本人確認書類 | 本人確認 | 手続きする相続人 | マイナンバー提出を求められる場合あり |

| 証券会社所定書類 | 名義変更・移管 | 手続きする相続人 | 証券会社ごとに異なる |

遺言書がある場合は、遺産分割協議書が不要になるケースもあります。

また、証券会社によっては、「法定相続情報一覧図」によって戸籍謄本の一部を省略できる場合もあります。

なお、以下のようなケースでは追加書類が必要になることがあります。

- 相続人が海外在住

- 未成年の相続人がいる

- 代襲相続が発生している

- 相続人が多い

- 非上場株式が含まれる

株式相続では、必要書類の不足や記載ミスによって手続きが止まるケースも少なくありません。

特に、複数の証券会社で口座を保有している場合は、同じような書類を何度も提出することもあります。

また、相続税申告が必要な場合は、原則として相続開始から10か月以内に申告・納税を行う必要があります。

戸籍収集や遺産分割協議には想像以上に時間がかかることもあるため、証券会社への連絡や必要書類の準備は、できるだけ早めに進めることが大切です。

第4章:株式はどう分ける?揉めやすいポイント

株式相続では、「誰がどの株を取得するか」で相続人同士の意見が分かれることがあります。

預貯金のように単純に分けられれば問題ありませんが、株式は日々価格が変動するため、分け方によって不公平感が生じやすい財産です。

また、

- 今後も保有したい人

- すぐ現金化したい人

- 配当金を受け取りたい人

など、相続人ごとに考え方が異なるケースも少なくありません。

そのため、株式相続では「どう分けるか」を慎重に検討する必要があります。

売却して現金で分けるケースが多い

実務上は、相続した株式を売却し、現金化して分けるケースが多く見られます。

株式は価格が日々変動するため、そのまま分けると不公平感が生じやすく、遺産分割後の値動きによってトラブルになることもあるためです。

そのため、株式を売却したうえで、相続割合に応じて現金を分配する方法が選ばれることは少なくありません。

特に、相続人が多い場合や、株式投資に詳しくない相続人がいる場合は、現金化して分けた方が話し合いを進めやすいケースがあります。

また、相続税の納税資金を確保したい場合や、特定銘柄を継続保有する予定がない場合にも、売却による分配は現実的な選択肢になります。

現金化して分ける方法は、評価差による不満が生じにくく、相続人全員が内容を理解しやすい点もメリットです。

株式をそのまま引き継ぐケース

一方で、株式をそのまま特定の相続人が引き継ぐケースもあります。

例えば、将来的な値上がりを期待して長期保有したい場合や、配当収入を継続して受け取りたい場合です。

また、被相続人が長年保有していた銘柄を家族として引き継ぎたいと考えるケースもあります。

さらに、非上場株式や自社株の場合は、事業承継の観点から後継者がそのまま取得することも少なくありません。

ただし、株価は日々変動するため、分割時点では公平に見えても、その後に大きな価格差が生じる可能性があります。

そのため、特定の相続人だけが株式を取得する場合は、他の相続人との公平性や、将来的なトラブルリスクも考慮したうえで進めることが大切です。

株価変動によるトラブル

株式相続で特に揉めやすいのが、株価変動による不公平感です。

例えば、遺産分割協議の時点では公平に分けたつもりでも、相続後に株価が急騰したり、大きく値下がりしたりすることで、「あの時こう分けるべきだった」と不満につながるケースがあります。

また、相続手続きが長引いている間に株価が大きく変動することもあります。

株式は預貯金のように金額が固定されている財産ではありません。

そのため、どの時点の価格を基準にするのか、売却して現金化するのか、それとも現物のまま引き継ぐのかを、相続人全員が理解した上で話し合うことが大切です。方法や分割方法を理解した上で進めることが大切です。

勝手な売却は避けるべき

被相続人の証券口座にログインできる状態だったとしても、相続手続きが完了する前に勝手に売却することは避けるべきです。

相続開始後の財産は、原則として相続人全員の共有財産になります。

そのため、一部の相続人だけで売却を進めてしまうと、遺産分割トラブルや使途不明金問題、税務上の問題へ発展する可能性があります。

また、状況によっては、不当利得や不法行為に該当すると主張されるリスクもあります。

特にネット証券では、家族がID・パスワードを把握しているケースもありますが、正式な相続手続きを経ずに取引を行うことには注意が必要です。

相続人同士のトラブルを避けるためにも、まずは証券会社へ相続発生を連絡し、正式な相続手続きを進めることが大切です。、家族がID・パスワードを把握しているケースもありますが、正式な相続手続きを経ずに取引を行うことには注意が必要です。

非上場株式は特に注意

非上場株式は、上場株式よりさらに慎重な対応が必要です。

非上場株式は市場価格が存在しないため、評価方法が複雑になりやすく、

- 相続税評価

- 事業承継

- 経営権

- 議決権

など、さまざまな問題が関係します。

特に、同族会社の株式では、誰が株式を取得するかによって会社経営にも影響することがあります。

また、換金しにくいケースも多く、「公平に分けにくい財産」になりやすい点にも注意が必要です。ケースも多く、「公平に分けにくい財産」になりやすい点にも注意が必要です。

非上場株式の評価方法や事業承継については、以下の記事で詳しく解説しています。

非上場株式の相続と評価のすべて

第5章:株式相続の税金|相続税と譲渡所得税

株式を相続した場合、注意したいのが税金です。

株式相続では、「相続した時」と「売却した時」で関係する税金が異なります。

特に、

- 相続税

- 譲渡所得税

は混同されやすく、「相続税を払ったのに、売却時にも税金がかかるのか」と疑問を持つ方も少なくありません。

また、株式は価格が日々変動するため、「どの価格で評価するのか」も重要になります。

ここでは、株式相続で押さえておきたい税金の基本を解説します。

株式は相続税の対象になる

株式は、預貯金や不動産と同じく相続税の対象財産です。

相続税が発生する場合は、原則として相続開始を知った日の翌日から10か月以内に申告・納税を行う必要があります。

相続税が発生するかどうかは、株式だけでなく、預貯金・不動産・生命保険などを含めた相続財産全体で判断されます。

なお、相続税には基礎控除があり、

3,000万円 + 600万円 × 法定相続人の数

までは相続税がかからない仕組みになっています。

ただし、株式は評価額が大きくなりやすいため、不動産や預貯金と合わせると基礎控除を超えるケースもあります。

上場株式の評価方法

上場株式は、相続開始日の価格だけで評価するわけではありません。

一般的には、以下のうち最も低い価格を基準として評価します。

- 相続開始日の終値

- 相続開始月の月平均

- 前月の月平均

- 前々月の月平均

株価は日々変動するため、評価方法によって相続税額が変わることもあります。

また、証券会社から取得する「残高証明書」が相続税申告で必要になるケースもあります。

投資信託・ETFの評価

投資信託やETFを保有している場合も、相続税の対象になります。

投資信託は、通常、相続日時点の基準価額をもとに評価されます。

ETFについては、上場株式に準じた評価方法が用いられることが一般的です。

近年は、NISA口座や投資信託を保有しているケースも増えていますが、金融商品ごとに評価方法や手続きが異なる場合があります。

相続後に売却すると譲渡所得税がかかる

株式を相続したあとに売却した場合、譲渡所得税が発生する可能性があります。

これは、相続税とは別の税金です。

譲渡所得税は、

売却価格 − 取得費 − 手数料

によって計算されます。

ここで重要なのが、「取得費は被相続人のものを引き継ぐ」という点です。

例えば、被相続人が非常に安い価格で購入していた株式の場合、相続人が売却すると利益が大きくなり、多額の譲渡所得税が発生することもあります。

一方で、古い株式では取得費が分からないケースも少なくありません。

取得費が不明だと、概算取得費を使うことになり、税負担が増える可能性があります。

相続税と譲渡所得税は別の話

株式相続では、「相続税を払ったから、売却時の税金はかからない」と誤解されることがあります。

しかし、

- 相続時 → 相続税

- 売却時 → 譲渡所得税

というように、税金の種類が異なります。

そのため、相続税申告だけでなく、将来的な売却も見据えて検討することが大切です。

特に、

- 相続した株式をすぐ売却する予定がある

- 取得費が分からない

- 非上場株式が含まれる

- 相続税申告が必要になる

といったケースでは、早めに税理士へ相談することをおすすめします。

株式評価や非上場株式の評価方法については、以下の記事で詳しく解説しています。

相続における株式評価のすべて

非上場株式の相続と評価のすべて

第6章:証券会社ごとの相続手続きの違い

株式相続では、基本的な流れは共通していますが、実際の手続きは証券会社ごとに異なります。

特に近年は、

- SBI証券

- 楽天証券

- マネックス証券

などのネット証券を利用する人も増えており、従来の対面型証券会社とは対応方法が異なるケースもあります。

そのため、「どの証券会社を利用しているか」によって、

- 必要書類

- 手続き方法

- 手続き完了までの期間

- 相続人口座の開設要否

などが変わることがあります。

ネット証券の特徴

ネット証券では、相続手続きの多くが郵送中心で進みます。

店舗窓口を持たないケースも多いため、

- コールセンターへ連絡

- 相続書類を郵送で取り寄せ

- 必要書類を返送

という流れになることが一般的です。

また、被相続人がペーパーレス設定をしていた場合、家族が証券口座の存在に気付きにくいケースもあります。

一方で、手数料が低く利用者数も多いため、最近の株式相続ではネット証券の手続きが増えています。

対面型証券会社の特徴

野村證券や大和証券などの対面型証券会社では、担当者や店舗を通じて手続きを進めるケースがあります。

そのため、

- 必要書類の確認

- 手続きの相談

- 相続人への説明

などを直接行いやすい場合があります。

一方で、担当支店とのやり取りが必要になることもあり、ネット証券とは進め方が異なるケースもあります。

証券会社によって異なるポイント

株式相続では、証券会社ごとに細かな運用差があります。

例えば、

- 相続専用口座の開設が必要か

- 書類原本が必要か

- 手続き完了までどれくらいかかるか

- オンライン対応できる範囲

- 相続人全員の署名が必要か

などは、証券会社によって異なる場合があります。

また、同じ被相続人でも複数の証券会社を利用していた場合、それぞれで個別に相続手続きを進める必要があります。

証券会社別の手続きは個別記事で確認を

証券会社ごとの必要書類や流れは変更されることもあります。

そのため、実際の手続きでは、各証券会社の最新案内を確認することが大切です。

各証券会社の相続手続きについては、以下の記事で詳しく解説しています。

第7章:株式相続でよくある失敗例

株式相続では、相続手続きそのものだけでなく、「知らなかった」「後回しにしていた」ことによるトラブルも少なくありません。

特に株式は、

- 価格が変動する

- 証券会社ごとに手続きが異なる

- 税金が関係する

- ネット証券では口座把握が難しい

といった特徴があるため、預貯金の相続より複雑になりやすい傾向があります。

ここでは、株式相続で実際によくある失敗例を紹介します。

証券口座の存在に気付かなかった

近年特に増えているのが、「証券口座自体に気付かなかった」というケースです。

ネット証券ではペーパーレス化が進んでおり、郵送物がほとんど届かないこともあります。

そのため、被相続人が亡くなった後に、

- スマートフォンの証券アプリ

- Gmailなどのメール履歴

- 配当金通知書

- 確定申告書

などから、初めて証券口座の存在が判明することも珍しくありません。

証券口座の把握が遅れると、相続税申告や遺産分割協議にも影響する可能性があります。

名義変更を後回しにしてしまった

株式は、不動産のように「すぐ登記しなければならない」というイメージを持たれにくいため、名義変更が後回しになることがあります。

しかし、被相続人名義のまま放置すると、

- 売却ができない

- 配当金手続きが複雑になる

- 相続人がさらに亡くなり権利関係が複雑化する

といった問題につながる可能性があります。

特に長期間放置すると、数次相続が発生し、相続人が大幅に増えてしまうケースもあります。

取得費が分からず税負担が増えた

相続した株式を売却する際、取得費が分からず困るケースも少なくありません。

株式の譲渡所得税は、被相続人の取得費を引き継いで計算します。

しかし、古い株式では購入時の記録が残っていないこともあり、取得費が確認できないケースがあります。

その場合、概算取得費を使うことになり、本来より税負担が大きくなる可能性があります。

古い取引報告書や特定口座年間取引報告書などが残っていないか、早めに確認することが大切です。

相続人同士で意見がまとまらなかった

株式は価格が変動するため、相続人ごとに考え方が分かれやすい財産です。

例えば、

- 売却して現金化したい

- 長期保有したい

- 配当を受け取りたい

など、意見が一致しないことがあります。

また、遺産分割後の値動きによって、「あの時こう分けるべきだった」と不満につながるケースもあります。

特に、相続人の一部だけが株式投資に詳しい場合は、情報格差によって不公平感が生じることもあります。

相続税申告に間に合わなかった

株式相続では、

- 証券会社が複数ある

- 必要書類が多い

- 株式評価に時間がかかる

などの理由から、想定以上に手続きが長引くことがあります。

特に非上場株式が含まれる場合は、評価が複雑になり、税理士との調整が必要になるケースもあります。

相続税申告は、原則として相続開始を知った日の翌日から10か月以内です。

期限直前になると、

- 戸籍収集

- 残高証明取得

- 株式評価

- 遺産分割協議

などが間に合わなくなることもあります。

株式相続では、「後でやればいい」と考えず、早めに全体像を整理して進めることが重要です。

第8章:専門家に相談すべきケース

株式相続は、相続財産の中でも比較的専門性が高い分野です。

相続人が少なく、証券口座も1社のみであれば、相続人だけで手続きを進められるケースもあります。

一方で、

- 相続人が多い

- 証券会社が複数ある

- 非上場株式が含まれる

- 相続税申告が必要になる

といったケースでは、専門家へ相談した方がスムーズに進むことも少なくありません。

株式相続では、相続手続きだけでなく、遺産分割や税金、証券会社ごとの実務対応まで関係してきます。

例えば、遺産分割協議書の作成が必要になることもあれば、相続税申告や株式評価が問題になるケースもあります。

また、証券会社によって必要書類や手続き方法が異なるため、想定以上に時間がかかることも少なくありません。

そのため、「誰に何を相談するべきか」を整理しながら進めることが重要です。

| 専門家 | 主な役割 |

|---|---|

| 行政書士 | 相続手続き全般、遺産分割協議書作成、必要書類作成・整理 |

| 税理士 | 相続税申告、株式評価、譲渡所得税相談 |

| 弁護士 | 相続人同士のトラブル、遺産分割紛争対応 |

例えば、

- 相続人同士で話し合いがまとまらない

- 非上場株式の評価が難しい

- 相続税が発生する可能性がある

- 証券会社が複数あり手続きが煩雑

- 被相続人の財産全体が把握できない

といったケースでは、早めに専門家へ相談した方が結果的に負担を減らせることがあります。

また、株式相続では「税務」と「遺産分割」が密接に関係することも多く、相続人だけで判断すると、後から税負担やトラブルにつながるケースもあります。

また、相続には期限が決まっている手続きもあります。

例えば、相続税申告は原則として相続開始を知った日の翌日から10か月以内、準確定申告は4か月以内に行う必要があります。

株式相続では、証券会社ごとの手続きや必要書類の収集に時間がかかることも多いため、「まだ大丈夫」と考えているうちに期限が迫ってしまうケースも少なくありません。

そのため、迷った場合は早めに全体像を整理し、必要に応じて専門家へ相談することが大切です。

第9章:株式相続でよくある質問(FAQ)

Q.株式は相続後もそのまま保有できますか?

はい、可能です。

相続手続きによって相続人名義へ変更した後は、そのまま保有を続けることができます。

ただし、株価は日々変動するため、相続人同士で公平性について十分に話し合った上で進めることが大切です。

Q.株式を相続したら必ず売却しなければいけませんか?

必ず売却する必要はありません。

そのまま保有することもできますし、売却して現金化することもできます。

実務上は、相続人同士で分けやすくするため、売却して現金化するケースも多く見られます。

Q.NISA口座の株式は相続できますか?

NISA口座内の株式や投資信託も相続対象になります。

ただし、NISAの非課税枠そのものを相続人が引き継ぐことはできません。

相続時点で課税口座へ払い出され、その後は通常の証券口座として管理されます。

Q.投資信託も株式と同じように相続できますか?

基本的な流れは株式相続と同様です。

証券会社へ相続手続きを行い、名義変更や解約・売却を進めます。

ただし、投資信託は基準価額で評価されるなど、株式とは評価方法が異なる点があります。

Q.ETFの相続税評価はどうなりますか?

ETFは、一般的に上場株式に準じた方法で評価されます。

通常は、

- 相続開始日の終値

- 相続開始月の月平均

- 前月の月平均

- 前々月の月平均

のうち、最も低い価格を基準として評価します。

Q.iDeCo(イデコ)は相続できますか?

iDeCo(個人型確定拠出年金)は、通常の株式や投資信託とは異なり、加入者が死亡した場合は「死亡一時金」として受取人へ支払われます。

そのため、通常の証券口座の名義変更とは手続きが異なる点に注意が必要です。

また、年末頃に届く税務関連通知や郵送物から、iDeCo加入が判明するケースもあります。

Q.証券口座が複数ある場合はどうなりますか?

証券会社ごとに個別の相続手続きが必要になります。

必要書類は共通する部分もありますが、証券会社ごとに所定書類や進め方が異なる場合があります。

そのため、複数口座がある場合は、全体像を整理しながら進めることが大切です。

Q.相続税はいつまでに申告する必要がありますか?

相続税申告は、原則として相続開始を知った日の翌日から10か月以内です。

また、被相続人の所得税に関する「準確定申告」は4か月以内に行う必要があります。

株式相続では、証券会社から残高証明書を取り寄せたり、株式評価を行ったりする必要があるため、早めに準備を進めることをおすすめします。

まとめ|株式相続は「早めの整理」が重要

株式の相続では、

- 証券会社の確認

- 相続人の確定

- 必要書類の収集

- 名義変更や売却

- 相続税への対応

など、預貯金の相続より多くの手続きが必要になります。

特に近年は、ネット証券やペーパーレス化の影響もあり、家族が証券口座の存在を把握していないケースも増えています。

また、株式は価格が日々変動するため、手続きを後回しにすると、

- 株価変動による不公平感

- 相続人同士のトラブル

- 相続税申告への影響

- 取得費不明による税負担増加

などにつながる可能性もあります。

実務上は、株式を売却して現金化し、相続人同士で分けるケースも多く見られますが、保有を継続する場合も含め、相続人全員で十分に話し合った上で進めることが大切です。

また、株式相続では、

- 相続税申告は10か月以内

- 準確定申告は4か月以内

と期限が決まっている手続きもあります。

証券会社ごとの対応や必要書類の収集には想像以上に時間がかかることもあるため、「まだ大丈夫」と考えず、早めに全体像を整理することが重要です。

特に、

- 証券会社が複数ある

- 非上場株式が含まれる

- 相続税が発生する可能性がある

- 相続人同士で意見が分かれている

といったケースでは、早い段階で専門家へ相談した方がスムーズに進むこともあります。

株式相続は、単なる名義変更手続きではありません。

故人が残した大切な資産を、法律や税務に沿って適切に引き継いでいくことが大切です。

まずは、証券会社や保有資産を整理し、落ち着いて一つずつ手続きを進めていきましょう。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。