相続で株式評価が必要になるのは、相続税を計算するためです。

相続税申告では、預貯金や不動産だけでなく、株式や投資信託などの金融商品についても、「相続時点でいくらの価値があるか」を算出する必要があります。

これを「相続税評価」といいます。

例えば、預貯金であれば残高がそのまま評価額になります。

一方、株式やETF、投資信託などは価格が日々変動するため、「どの価格を使うのか」が重要になります。

また、証券口座では、

- 国内株式

- ETF

- 投資信託

- 海外株式

- 債券

など、複数の金融商品を保有しているケースも少なくありません。

さらに、

- NISA

- iDeCo

のように、制度口座特有のルールが関係するケースもあります。

そのため、金融商品の種類ごとに、

- どの価格で評価するのか

- 為替換算が必要か

- 相続税以外の税金が関係するか

を整理しながら進める必要があります。は、ぜひ参考にしてください。」を知りたい方は、ぜひ参考にしてください。

目次

①相続で株式評価が必要になる理由

株式や投資信託などの金融商品は、現金と違って価格が日々変動します。

そのため、相続税申告では、「いつ時点の価格を使うのか」が重要になります。

例えば、預貯金であれば残高がそのまま評価額になりますが、株式は相場によって価格が大きく変わることがあります。

特に近年は、

- 米国株

- ETF

- 全世界株ファンド

など、値動きの大きい金融商品を保有しているケースも増えています。

さらに、海外株式では為替換算も必要になるため、単純に「今の株価」だけで評価できるわけではありません。

また、相続手続き中は証券口座が凍結されるため、すぐに売却できないケースもあります。

その間に、

- 株価急落

- TOB(株式公開買付け)

- 上場廃止リスク

などが発生する可能性もあります。

このように、株式相続では、

- 相続税評価

- 名義変更

- 売却タイミング

- 税金

が複雑に関係します。

そのため、まずは金融商品の種類ごとに、どのようなルールで評価されるのかを整理することが重要です。す。

株式は「相続税評価」が必要になる財産

株式や投資信託などの金融商品は、相続税法上の「相続財産」に該当します。

そのため、相続税申告が必要な場合は、相続開始日時点の価値をもとに評価額を算出する必要があります。

ただし、金融商品は種類によって評価方法が異なります。

例えば、

- 上場株式 → 市場価格

- 投資信託 → 基準価額

- 海外株式 → 現地価格+為替換算

など、それぞれルールが異なります。

また、非上場株式については、国税庁の「財産評価基本通達」に基づいて評価を行います。

株式は現金と違い価格が変動する

株式は、現金のように金額が固定されている財産ではありません。

相場によって価格が日々変動するため、相続開始日の前後で評価額が大きく変わるケースもあります。

特に近年は、相場変動が大きくなる局面も増えており、相続時には高値だった株式が、手続き中に大きく下落してしまうケースも珍しくありません。

また、相続手続き中は証券口座が凍結されるため、自由に売買できない期間が発生します。

その間に、

- TOB(株式公開買付け)

- 上場廃止

- 監理ポスト入り

- GC注記(継続企業の前提に関する注記)

などが発生するリスクもあります。

相続税と譲渡所得税は別物

株式相続では、「相続税」と「譲渡所得税」を分けて考えることが重要です。

相続税は、「財産を引き継いだこと」に対して課税されます。

一方、譲渡所得税は、相続した株式を売却して利益が出た場合に課税される税金です。

そのため、

- 相続時 → 相続税

- 売却時 → 譲渡所得税

という形で、異なる税金が発生する可能性があります。

また、譲渡所得税の計算では、被相続人の取得費を引き継ぐ仕組みになっています。

そのため、取得費が分からない場合は、想定より税負担が大きくなるケースもあります。

なお、一定条件を満たす場合は、「取得費加算の特例」が使えるケースもあります。

取得費加算の特例については、後ほど詳しく解説します。

②証券口座と金融商品の相続は分けて考える

株式相続では、「どの口座で保有しているか」と、「何を保有しているか」を分けて考えることが重要です。

例えば、NISAやiDeCoは「制度口座」の話です。

一方で、その口座内では、

- 国内株式

- ETF

- 投資信託

- 海外株式

- 債券

などの金融商品を保有しています。

つまり、相続時には、

- 「どの制度口座なのか」

- 「どの金融商品を保有しているのか」

の両方を確認する必要があります。

例えば、NISA口座で保有している投資信託は、「NISA」という制度口座と、「投資信託」という金融商品の両方のルールが関係します。

また、iDeCoについては、通常の証券口座とは異なり、死亡一時金として扱われるケースがあります。

このように、証券相続では、

- 口座ごとのルール

- 商品ごとの評価方法

が重なっている点が特徴です。

特に近年は、新NISAやiDeCo、米国株、ETFなど、保有商品の種類が増えており、相続時の確認事項も複雑になっています。

そのため、まずは、

- どの証券会社を利用しているか

- どの制度口座を利用しているか

- どの金融商品を保有しているか

を整理することが重要です。大切です。

③証券口座内の金融商品は「評価方法」と「通貨」で考える

証券口座では、株式だけでなく、さまざまな金融商品を保有できます。

代表的なものとしては、

- 国内株式

- ETF

- REIT

- 投資信託

- 海外株式

- 債券

などがあります。

ただし、これらはすべて同じ方法で相続税評価を行うわけではありません。

金融商品によって、

- 市場価格で評価するのか

- 基準価額で評価するのか

- 為替換算が必要か

などが異なります。

そのため、証券口座内の金融商品は、

- 「どの方法で価格を評価するのか」

- 「円建てか、外貨建てか」

を整理しながら確認することが重要です。

特に近年は、

- 米国株

- 米国ETF

- 全世界株ファンド

など、外貨建資産を保有しているケースも増えています。

国内株式だけを想定していると、為替換算や海外市場特有のルールを見落としてしまうこともあります。

まずは、「どの商品を持っているか」を分類し、それぞれの評価方法を確認することが大切です。

市場価格で評価する金融商品(国内株式・ETF・REITなど)

国内株式やETF、REITなど、証券取引所で日々売買されている「上場金融商品」は、市場価格をもとに相続税評価を行います。

「上場」とは、東京証券取引所などで売買できる状態になっていることを指します。

そのため、日々価格が変動しており、相続税評価でも株価や市場価格を基準に計算します。

相続税評価では、死亡日の終値だけでなく、

- 相続開始月の平均株価

- 前月の平均株価

- 前々月の平均株価

なども比較し、一定ルールのもとで最も低い価格を採用できる仕組みになっています。

特にETFやREITは、「投資信託」という名前が付いていても、市場で売買される上場商品であるため、通常の投資信託とは評価方法が異なります。

また、相場変動によって評価額が大きく変わることもあるため、相続開始日だけでなく、その前後の株価も確認することが重要です。

※すぐに上場している金融商品の相続税評価詳細を確認したい方はこちら(記事内の該当情報に飛びます)

基準価額や残存価格で評価する金融商品(投資信託・債券など)

投資信託や債券などは、株式とは異なる方法で評価されます。

投資信託は、通常、相続日時点の「基準価額」をもとに評価されます。

基準価額とは、投資信託の1口あたりの純資産価値を示す価格です。

また、債券については、

- 国債

- 社債

- 外貨建債券

など種類によって評価方法が異なる場合があります。

特に債券は、

- 利率

- 残存期間

- 市場価格

などが影響するため、単純に額面金額だけで評価されるわけではありません。

金融商品の種類によって評価基準が異なるため、証券会社の残高証明書や取引明細を確認しながら整理することが重要です。

海外株式・外貨建資産は為替換算が必要

海外株式や外貨建ETFなどは、現地価格だけでなく、為替レートも考慮して相続税評価を行います。

そのため、

- 株価変動

- 為替変動

の両方が評価額へ影響する点に注意が必要です。

例えば、米国株が値上がりしていなくても、円安が進むことで相続税評価額が上がるケースがあります。

逆に、株価が上昇していても、円高によって円換算後の評価額が下がることもあります。

また、相続税申告では、通常、相続開始日の為替レートをもとに円換算を行います。

そのため、海外株式や外貨建資産を保有している場合は、

- 現地価格

- 為替レート

- 円換算後の評価額

をセットで確認することが重要です。

④上場している金融商品の相続税評価はどう計算する?

国内株式やETF、REITなどの上場金融商品は、相続発生日時点の市場価格をもとに相続税評価を行います。

ただし、相続税評価では、単純に「死亡日の株価」を使うわけではありません。

上場株式は価格変動が大きいため、一定期間の株価を比較し、ルールに基づいて評価額を算出します。

また、証券会社によっては、相続税評価額の計算に必要な株価情報を「残高証明書」へ記載してくれるケースもあります。

ここでは、上場している金融商品の具体的な評価方法を見ていきましょう。

国内株式・ETF・REITは「4つの価格」で評価する

上場株式の相続税評価では、以下4つの価格のうち、最も低い価格を採用できます。

- 相続開始日(被相続人の死亡日)の終値

- 相続開始月の毎日の終値平均

- 相続開始前月の毎日の終値平均

- 相続開始前々月の毎日の終値平均

例えば、相続開始後に株価が急落している場合は、死亡日の終値よりも月平均価格の方が低くなるケースがあります。

この仕組みによって、相続税評価額が実際の市場価格より高くなりすぎることを一定程度調整しています。

また、ETFやREITについても、証券取引所で売買される上場商品であるため、基本的には上場株式と同様の考え方で評価されます。

一方、通常の投資信託は「基準価額」で評価するため、評価方法が異なる点に注意が必要です。

なお、上場株式の評価ルールについては、国税庁でも公開されています。

証券会社の口座を探している場合は、こちらも参考になります。

関連記事:株式相続とは?証券口座の探し方・売却・税金まで解説

終値・月平均株価とは

終値とは、その日の取引終了時点の株価です。

一方、月平均株価は、その月の毎日の終値を平均した価格を指します。

上場株式の相続税評価では、一時的な株価急騰・急落の影響を緩和するため、死亡日だけでなく、一定期間の平均株価も比較できる仕組みになっています。

例えば、

- 決算発表

- TOB(株式公開買付け)

- 不祥事報道

- 相場急変

などによって、短期間で株価が大きく変動するケースもあります。

そのため、相続税評価では、「どの価格を採用するか」が税負担へ大きく影響することがあります。

特に近年は、上場廃止リスクが高まった企業が指定される「監理ポスト入り」や、

企業の資金繰り悪化などを示す「GC注記(継続企業の前提に関する注記)」によって、

短期間で株価が急変するケースもあります。

株価・基準価額の調べ方

上場株式の株価や投資信託の基準価額は、以下のような方法で確認できます。

- 証券会社のWebサイト

- 日本取引所グループ(JPX)

- Yahoo!ファイナンス

- モーニングスター

- 証券会社の残高証明書

特に相続実務では、証券会社へ「残高証明書」を請求するケースが多く見られます。

残高証明書には、

- 保有銘柄

- 保有数量

- 評価額

- 基準価額

- 評価基準日

などが記載されることがあります。

ただし、証券会社によって記載内容や発行方法が異なるため注意が必要です。

また、複数の証券会社を利用している場合は、それぞれ個別に手続きを行う必要があります。

証券会社毎の詳細情報はこちら

関連記事:SBI証券の相続手続き

関連記事:野村證券の相続手続き

関連記事:SMBC日興証券の相続手続き

関連記事:大和証券の相続手続き

証券会社の残高証明書とは

残高証明書とは、相続発生日時点で、どの金融商品をどれだけ保有していたかを証明する書類です。

相続税申告では、保有資産の確認資料として利用されることが多く、税理士から提出を求められるケースもあります。

また、証券会社によっては、相続税評価額や株価情報、基準価額などを併記してくれる場合もあります。

ただし、残高証明書の取得には、戸籍謄本や死亡診断書、相続手続依頼書などの提出が必要になるケースがあります。

発行まで時間がかかることもあるため、相続税申告を見据えて早めに準備しておくことが重要です。税申告を見据えて早めに準備しておくことが重要です。

相続税評価でよくあるミス

上場株式の相続税評価では、以下のようなミスが起こることがあります。

- 死亡日の終値だけで評価してしまう

- 月平均株価を比較していない

- 海外株式の為替換算を忘れる

- NISA口座を除外してしまう

- 証券口座の存在を見落とす

特に近年は、ネット証券利用者が増えており、家族が証券口座を把握していないケースも少なくありません。

また、ETFと通常の投資信託を混同し、誤った評価方法を使ってしまうケースもあります。

相続税評価を誤ると、後から修正申告が必要になったり、追徴課税や延滞税などの負担が発生したりする可能性があります。

不安がある場合は、相続税に詳しい税理士へ相談することも検討しましょう。ります。

不安がある場合は、相続税に詳しい税理士へ相談することも検討しましょう。ていきましょう。

⑤NISA口座の株や投資信託は相続できる?

はい、NISA口座で保有している株式や投資信託も相続対象になります。

ただし、NISAは「非課税制度付きの証券口座」であり、通常の証券口座とは異なるルールがあります。

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠が用意されており、それぞれ購入できる商品が異なります。

そのため、NISA相続では、どの枠で保有しているのか、またどの金融商品を保有しているのかを整理して考えることが重要です。

また、NISAだからといって、相続税が非課税になるわけではありません。

ここでは、新NISAの仕組みも踏まえながら、NISA口座の相続で注意したいポイントを解説します。

新NISAは「つみたて投資枠」と「成長投資枠」に分かれている

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」を併用できるようになりました。

それぞれ年間投資上限や購入できる商品が異なり、目的に応じて使い分けられる制度になっています。

主な違いは以下のとおりです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 主な投資対象 | 金融庁指定の積立投信 | 株式・ETF・投資信託など |

| 投資方法 | 積立のみ | 積立・一括購入 |

| 特徴 | 長期・積立・分散向け | 自由度が高い |

成長投資枠では、国内株式やETFなど幅広い商品を購入できます。

一方、つみたて投資枠では、金融庁基準を満たした長期・積立・分散向けの投資信託のみ購入可能です。

そのため、同じNISA口座でも、株式中心で運用しているのか、投資信託中心で運用しているのかによって、相続時の評価方法や確認ポイントが変わることがあります。

NISA口座内の商品は通常の相続財産になる

NISA口座で保有していた金融商品も、通常の相続財産として扱われます。

例えば、

- 国内株式

- ETF

- 投資信託

- REIT

などは、通常の証券口座と同様に相続税評価を行います。

つまり、

- 成長投資枠で保有していた株式 → 上場株式として評価(上場株式に関しての評価詳細はこちら)

- つみたて投資枠で保有していた投資信託 → 基準価額で評価(基準価額に関しての詳細情報はこちら)

という形になります。

また、NISAの「非課税」は、運用益や配当金に対する所得税・住民税の非課税制度です。

相続税そのものが非課税になるわけではないため注意が必要です。

NISAの非課税枠は引き継げない

被相続人が利用していたNISAの非課税枠そのものを、相続人が引き継ぐことはできません。

そのため、相続開始時点で被相続人のNISA口座は終了する扱いになります。

一方で、NISA口座内で保有していた金融商品は、相続人側の課税口座へ移管されることが一般的です。

そのため、相続後に売却して利益が出た場合は、通常どおり譲渡所得税の対象になります。

また、移管時点の時価が、相続人側の取得価額として扱われる点も重要です。

例えば、

- 被相続人が100万円で購入

- 相続時の時価が150万円

だった場合、相続人側では150万円を基準に、その後の譲渡所得を計算することになります。

なお、必要書類や移管方法は証券会社によって異なる場合があるため、早めに確認しておくことが重要です。

関連記事:株式相続とは?証券口座の探し方・売却・税金まで解説

⑥iDeCo(個人型確定拠出年金)が亡くなったらどうなる?

iDeCo(個人型確定拠出年金)は、通常の証券口座とは異なる制度です。

そのため、加入者が亡くなった場合も、一般的な株式相続とは異なるルールが適用されます。

特にiDeCoでは、誰が受け取れるのか、どこへ請求するのか、相続税の対象になるのかなど、

通常の証券口座とは異なる点が少なくありません。

また、iDeCoは「60歳まで原則引き出せない制度」として知られていますが、

加入者が死亡した場合は、60歳前であっても遺族が受け取れるケースがあります。

一方で、受給開始後に亡くなった場合は、受取方法によって扱いが異なることもあります。

ここでは、iDeCo加入者が亡くなった場合の基本的な流れと注意点を整理していきます。

iDeCoは通常の証券口座と扱いが異なる

iDeCoは、証券会社で運用商品を購入していても、法的には「個人型確定拠出年金」という年金制度です。

そのため、通常の証券口座のように単純な名義変更を行うわけではありません。

加入者が亡くなった場合は、「死亡一時金」として遺族が請求する流れになります。

また、iDeCoでは、

- 運営管理機関(証券会社など)

- 記録関連運営管理機関(JIS&Tなど)

が役割を分担しています。

これは、販売する会社と資産を管理する会社を分けることで、資産保全を強化するためです。

例えば、証券会社だけで資産管理まで行う仕組みだと、社員による不正や会社の経営悪化、資産管理ミスなどによって、加入者資産へ影響が及ぶリスクがあります。

そのため、iDeCoでは、運用商品の販売・案内を行う会社と、加入者情報や資産記録を管理する会社を分ける仕組みが採用されています。

その結果、相続手続きでも、証券会社だけでなく、JIS&Tなど記録関連運営管理機関側の案内に従って進めるケースがあります。

60歳前に亡くなった場合の扱い

iDeCoは、原則として60歳まで引き出せません。

しかし、加入者が60歳前に亡くなった場合は、遺族が「死亡一時金」として受け取ることができます。

この場合、通常の老齢給付ではなく、死亡給付として扱われます。

受取対象となる遺族には優先順位があり、配偶者や子など、民法上の相続順位に近い考え方に基づいて請求権者が決まります。

また、請求期限を過ぎると手続きが複雑になるケースもあるため、早めに確認しておくことが重要です。

iDeCoの死亡手続きと受給開始後の注意点

iDeCoでは、老齢給付金の受給開始後に亡くなった場合、未受給分の扱いに注意が必要です。

iDeCoの老齢給付金は、加入時期などによって受給開始可能年齢が異なる場合がありますが、

受給開始後は、一時金形式か年金形式かによって、死亡時の扱いが変わるケースがあります。

これは、受給開始前に亡くなった場合の「死亡一時金」と同様に、iDeCoに残っている資産を遺族が受け取るイメージです。

ただし、受給開始後は、選択していた受取方法や契約内容によって扱いが異なる場合があります。

また、iDeCoの死亡手続きでは、まず利用していた証券会社や金融機関へ連絡し、その後、JIS&T(日本インベスター・ソリューション・アンド・テクノロジー)など記録関連運営管理機関の案内に従って進めるケースが一般的です。

なお、戸籍謄本や死亡診断書、本人確認書類などの提出が必要になるケースがあります。

また、金融機関によって必要書類や手続きの流れが異なる場合もあるため、早めに確認しておくことが重要です。

iDeCoの死亡給付と相続税

iDeCoでは、加入者が亡くなった場合、死亡一時金や未支給分などを遺族が受け取るケースがあります。

これらは、原則として「みなし相続財産」として相続税の対象になります。

みなし相続財産とは、民法上は通常の相続財産ではないものの、相続税の計算では相続財産に準じて扱われる財産のことです。

例えば、生命保険金や死亡退職金なども、みなし相続財産に該当します。

生命保険の相続ルールや非課税枠については、

遺言と生命保険の正しい関係とは?知っておきたい相続対策のポイント

でも詳しく解説しています。

そのため、相続税申告が必要な場合は、iDeCo関連の給付も含めて確認する必要があります。

ただし、死亡退職金と同様に、「500万円 × 法定相続人の数」の非課税枠が適用されるケースがあります。

例えば、法定相続人が2人いる場合は、最大1,000万円まで非課税になる可能性があります。

なお、受取人や受取方法、契約内容によって税務上の扱いが異なるケースもあるため、不安がある場合は税理士へ相談することも検討しましょう。

⑦株式相続の基本的な流れ

株式相続は、一般的に以下の流れで進みます。

※確認したい内容があらかじめ決まっている場合、

各項目名が詳細情報へのリンクになっていますので、適宜ご利用ください

まずは、どこの証券会社を利用していたのかを把握します。

証券会社・口座種類・保有商品・評価方法などを整理します。

誰が株式を相続するのか、売却するのかを話し合います。

戸籍謄本や遺産分割協議書など、証券会社提出用の書類を揃えます。

被相続人名義の株式を、相続人名義へ移管します。

相続後の運用方針や納税資金などを踏まえて判断します。

相続税や被相続人の所得税申告を期限内に行います。

株式相続では、証券会社や口座種類、保有している金融商品などを整理しながら手続きを進める必要があります。

また、株式は価格が日々変動するため、相続税評価や売却タイミングにも注意が必要です。

さらに、相続税申告には原則10か月以内という期限があるため、早めに全体像を把握しておくことが重要です。

ここからは、それぞれの流れを順番に解説します。

STEP①証券口座の有無を確認する

まずは、被相続人がどこの証券会社を利用していたのかを確認します。

近年はネット証券の利用者も増えており、家族が証券口座の存在を把握していないケースも少なくありません。

そのため、「紙の通帳や証券資料が見当たらない=口座がない」とは限りません。

まずは、

- 配当金通知書

- 特定口座年間取引報告書

- 確定申告書

- スマートフォン

- 証券会社アプリ

などを確認していきます。

また、遺言書やエンディングノートに証券口座情報が記載されているケースもあります。

証券口座が後から判明すると、相続税申告の修正が必要になるケースもあるため、早い段階で確認しておくことが重要です。

なお、証券会社が分からない場合は、「ほふり(証券保管振替機構)」への照会によって確認できるケースもあります。

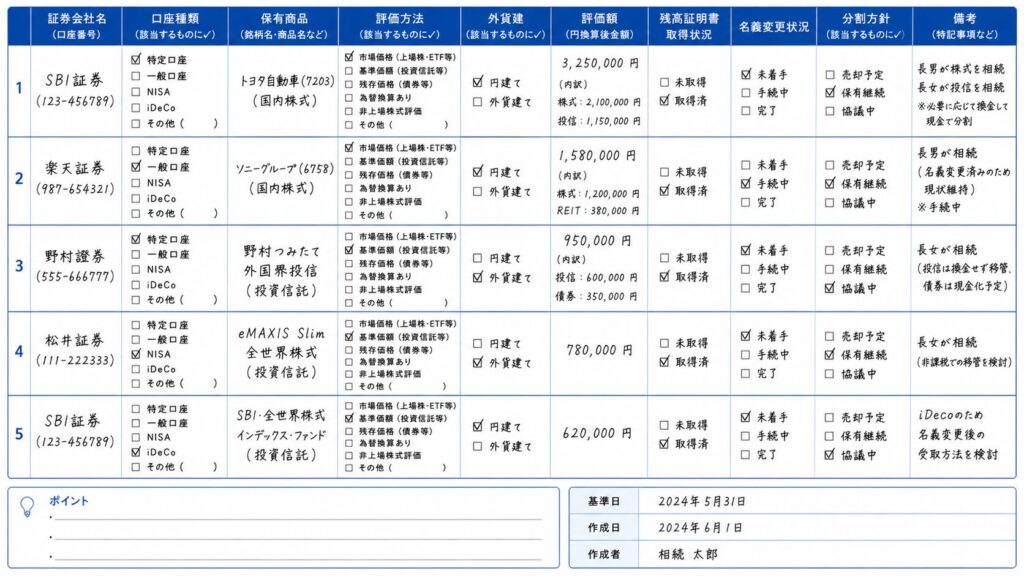

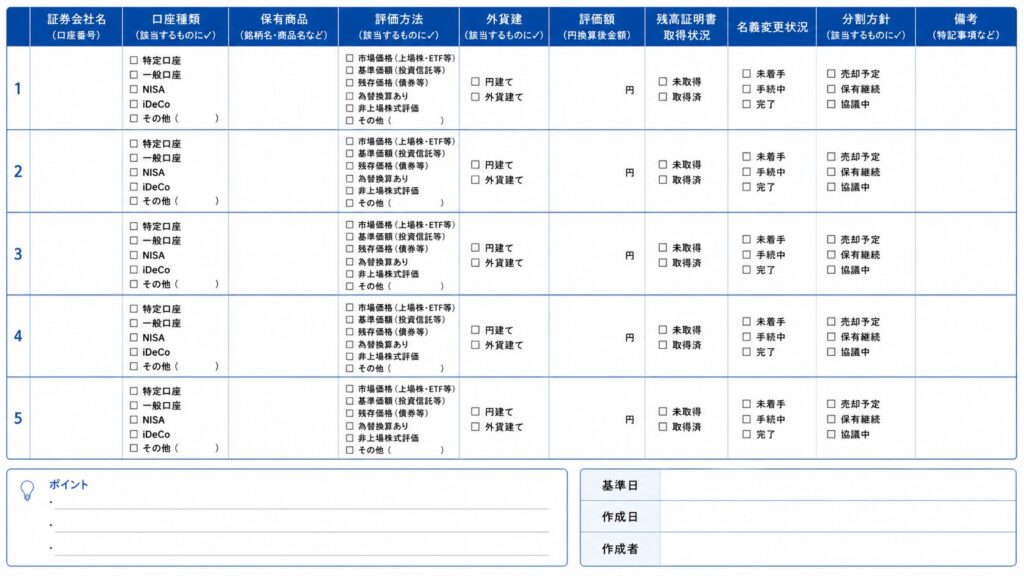

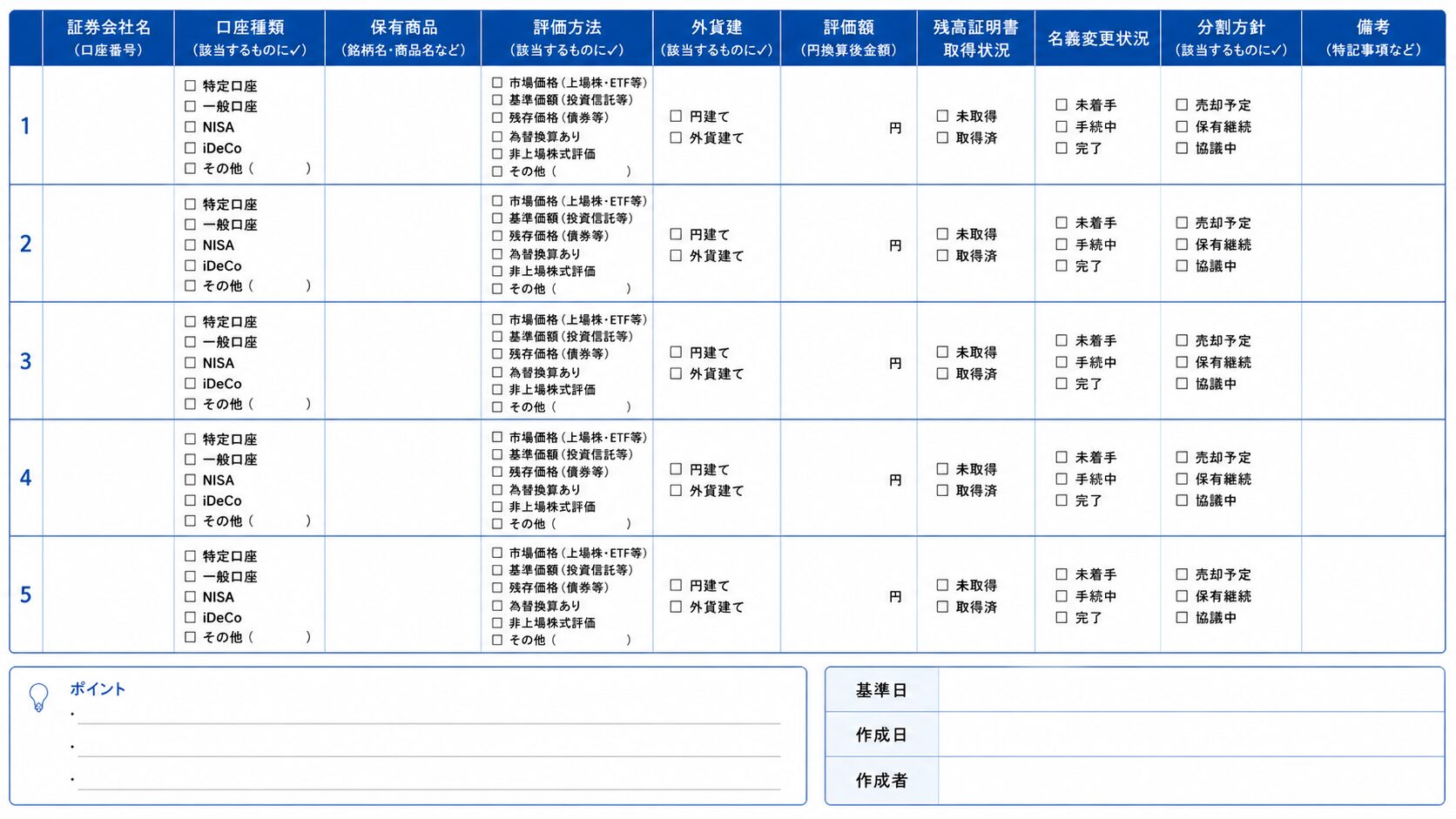

STEP②保有資産・口座情報を一覧化する

証券口座が確認できたら、次証券会社が確認できたら、次は「どの口座で、どの金融商品を保有しているのか」を整理します。

近年は、

- 国内株式

- ETF

- 投資信託

- 海外株式

- NISA

- iDeCo

などを同じ証券会社内で保有しているケースもあります。

また、金融商品によって、

- 市場価格で評価する

- 基準価額で評価する

- 為替換算が必要になる

など、相続税評価方法が異なるケースもあります。

そのため、

- 口座種類

- 保有商品

- 評価方法

- 名義変更状況

- 分割方針

なども含めて整理しておくことが重要です。

「証券口座・金融商品管理表(記入例)」

「証券口座・金融商品管理表(空テンプレ)」

上記は、証券口座や金融商品の整理に使える「証券口座・金融商品管理表」の記入例とテンプレートです。

相続人間の認識ズレや手続き漏れを防ぐためにも、早い段階で一覧化しておくことをおすすめします。

STEP③遺産分割協議を行う

保有資産の全体像が整理できたら、誰がどの財産を相続するのかを話し合います。

遺産分割協議は、証券口座内の株式だけでなく、

- 預貯金

- 不動産

- 生命保険

- 自動車

- 現金

なども含めた、相続財産全体の配分を決める手続きです。

そのため、不動産は長男、預貯金は配偶者、株式は次男というように、他の財産とのバランスを見ながら調整するケースもあります。

さらに、株式は価格が日々変動するため、

- 被相続人が亡くなった時点

- 遺産分割協議を行う時点

- 実際に売却する時点

で価格が変わっているケースもあります。

そのため、相続人間で「どのタイミングの価格を基準に考えるか」が問題になることもあります。

そのため、売却するのか、保有を続けるのか、誰が相続するのかを、相続人全体の財産状況も踏まえながら十分に話し合った上で進めることが大切です。

STEP④必要書類を準備する

遺産分割協議がまとまったら、証券会社での相続手続きに必要な書類を準備します。

一般的には、

- 戸籍謄本

- 印鑑証明書

- 遺産分割協議書

- 本人確認書類

などが必要になります。

また、証券会社によっては、

- 相続手続依頼書

- 残高証明書

- 被相続人との関係確認書類

などが必要になるケースもあります。

さらに、同じ証券会社でも、

- 相続人が口座を持っているか

- 遺言書があるか

- 相続人が複数いるか

などによって必要書類が変わる場合があります。

発行まで時間がかかることもあるため、相続税申告も見据えて早めに準備しておくことが重要です。

STEP⑤証券会社で名義変更手続きを行う

必要書類が揃ったら、証券会社で相続手続きを進めます。

一般的には、被相続人名義の口座を解約し、相続人名義の口座へ株式や投資信託を移管する流れになります。

なお、相続人側に証券口座が必要になるケースもあるため、事前に準備しておくとスムーズです。

また、手続き完了まで一定期間かかるケースもあるため、相続税申告期限も見据えながら進めることが重要です。。

STEP⑥売却するか保有を続けるか決める

名義変更後は、相続した株式を売却するのか、そのまま保有を続けるのかを検討します。

相続税の納税資金を確保したい場合や、相続人に投資経験がない場合は、売却して現金化するケースがあります。

一方で、今後の値上がりを期待している場合や、配当収入・株主優待を維持したい場合は、保有を継続するケースもあります。

また、株式には含み益があるケースも多く、売却時には譲渡所得税が発生する可能性があります。

そのため、相続税だけでなく、将来的な税負担も踏まえて判断することが重要です。

STEP⑦相続税申告・準確定申告を行う

株式相続では、相続税申告や準確定申告を期限内に行う必要があります。

相続税申告は、原則として相続開始から10か月以内です。

また、被相続人の所得税申告である準確定申告は、原則4か月以内に行う必要があります。

特に株式や投資信託を保有していた場合は、相続税評価や配当所得、売却益、外貨換算などを確認しながら申告を進める必要があります。

また、相続税申告が期限に間に合わなかった場合は、延滞税や無申告加算税などが発生する可能性があります。

不安がある場合は、税理士など専門家へ早めに相談することも検討しましょう。ことも検討しましょう。

⑧株式相続では「すぐ売れない」ことがある

株式相続では、「相続したらすぐに売却できる」と考えている方も少なくありません。

しかし実際には、被相続人が亡くなったことを証券会社へ連絡すると、通常は証券口座が凍結されます。

そのため、相続手続きが完了するまでは、自由に売買や出金ができなくなるケースが一般的です。

特に株式は価格が日々変動するため、相続手続き中に株価が大きく変動するケースもあります。

また近年は、

- TOB(株式公開買付け)

- 上場廃止

- 監理ポスト入り

- GC注記(継続企業の前提に関する注記)

などによって、短期間で株価が大きく動くケースもあります。

そのため、株式相続では「相続税評価額」だけでなく、「実際に売却できるタイミング」も重要になります。

被相続人が亡くなると証券口座は凍結される

被相続人が亡くなったことを証券会社へ連絡すると、通常は証券口座が凍結されます。

口座凍結後は、株式売買や出金などが制限されるケースが一般的です。

これは、相続人以外による不正利用や、相続人間トラブルを防ぐためです。

また、証券会社が死亡を把握する前に取引を行うと、後から相続人間トラブルになるケースもあります。

そのため、正式な相続手続きを進めながら対応することが重要です。

口座凍結中の株価下落リスク

株式は、相続手続き中も価格が変動します。

しかし、証券口座が凍結されている間は、自由に売却できないケースが一般的です。

そのため、

- 相続時には高値だった

- 名義変更手続き中に株価が急落した

といったケースもあります。

また、経営悪化などによって、

- 監理ポスト入り

- 上場廃止

- GC注記(継続企業の前提に関する注記)

などが発生すると、株価が大きく下落するケースもあります。

監理ポストとは、上場廃止リスクが高まった企業が指定される制度です。

また、GC注記は、「会社を継続できるか不確実性がある」と判断された場合に開示される注記で、経営不安が強く意識される要因になります。

そのため、相続手続きが長引くほど、価格変動リスクを抱える期間も長くなる点に注意が必要です。

なお、相続手続き中にTOB(株式公開買付け)が行われるケースもあります。

TOBでは、市場価格より高い価格で買付けされることもありますが、対応期限が設定されるケースも多いため、手続き状況によっては対応が難しくなることもあります。

⑨証券口座が分からない場合の探し方

株式相続では、「そもそも証券口座があるか分からない」というケースも少なくありません。

特に近年はネット証券の利用者が増えており、紙の取引報告書や郵送物が少ないケースもあります。

そのため、「証券資料が見当たらない=証券口座がない」とは限りません。

また、証券口座が後から判明すると、相続税申告の修正が必要になるケースもあります。

そのため、早い段階で証券口座の有無を確認しておくことが重要です。

郵便物を確認する

株式を保有している場合、企業や証券会社から郵便物が届いているケースがあります。

例えば、

- 配当金通知書

- 株主優待案内

- 特定口座年間取引報告書

などが残っていれば、利用していた証券会社や保有銘柄が分かることがあります。

また、株主番号や管理信託銀行名などから、手続き先を特定できるケースもあります。

自宅に保管されている書類や物を確認する

被相続人が自宅で保管していた書類から、証券口座が判明するケースもあります。

例えば、

- 確定申告書

- 税務関連書類

- 証券会社の封筒

- ノベルティ

- 株主優待品

などが手がかりになることがあります。

特に確定申告書では、配当所得や株式譲渡益の記載から、証券会社を特定できるケースもあります。

スマートフォンを確認する

近年はネット証券利用者も多く、スマートフォンが重要な手がかりになるケースがあります。

例えば、

- メール

- ログイン履歴

- ブックマーク

- 証券会社アプリ

などから、利用していた証券会社が分かることがあります。

特に、

- SBI証券

- 楽天証券

- マネックス証券

などのアプリがインストールされている場合は、証券口座を保有している可能性があります。

また、「取引報告書」「配当金のお知らせ」「特定口座年間取引報告書」などのメールが残っているケースもあります。

近年は二要素認証・二段階認証を利用しているケースも多く、

- SMSのワンタイムパスワード

- 認証アプリの通知

- ログイン確認メッセージ

などが、証券会社利用の手がかりになることもあります。場合は、証券口座を保有している可能性があります。

「ほふり(証券保管振替機構)」へ照会する

どうしても証券会社が分からない場合は、「ほふり(証券保管振替機構)」へ照会する方法もあります。

ほふりは、上場株式などの管理を行っている機関です。

相続人など一定条件を満たす場合は、被相続人名義の証券口座有無を照会できるケースがあります。

ただし、

- すべての金融商品が対象ではない

- 一定の手数料がかかる

- 必要書類が必要になる

などの条件があります。

そのため、まずは郵便物や自宅保管資料、スマートフォンなどを確認した上で、必要に応じて利用を検討するとよいでしょう。

⑩株式の主な遺産分割方法

株式は、不動産や預貯金と同様に遺産分割の対象になります。

ただし、株式は価格が日々変動するため、「どう分けるか」で相続人間の意見が分かれるケースも少なくありません。

また、上場株式は1株単位で保有しているケースもあり、不動産のように単純に分割しづらい場面もあります。

ここでは、株式相続でよく使われる主な遺産分割方法を解説します。

換価分割(売却して現金化する)

換価分割とは、株式を売却して現金化し、その現金を相続人で分ける方法です。

相続人全員で公平に分けやすいため、実務上よく利用される方法の一つです。

また、

- 相続人に投資経験がない

- 相続税の納税資金を確保したい

- 株価変動リスクを減らしたい

といった場合にも選ばれるケースがあります。

一方で、売却時には譲渡所得税が発生する可能性があります。

また、売却タイミングによっては、相続時より株価が下落しているケースもあります。

代償分割(特定の相続人が取得する)

代償分割とは、特定の相続人が株式を取得し、他の相続人へ現金などを支払って調整する方法です。

例えば、長男が株式を相続し、その代わりに他の相続人へ代償金を支払うケースなどがあります。

特に、

- 配当収入を維持したい

- 株主優待を引き継ぎたい

- 長期保有を前提にしている

といった場合に選ばれることがあります。

また、非上場株式では、経営権維持のために後継者へ集中して承継するケースもあります。

ただし、株価変動によって代償金とのバランスが変わるケースもあるため、評価タイミングに注意が必要です。

現物分割(株式をそのまま分ける)

現物分割とは、株式を売却せず、そのまま相続人同士で分ける方法です。

例えば、A社株は長男、B社株は次男というように、銘柄ごとに分けるケースがあります。

売却しないため、譲渡所得税が発生しない点が特徴です。

また、株価上昇を期待して保有を続けたい場合にも選ばれることがあります。

ただし、株価変動によって相続人間で不公平感が生じたり、配当金や株主優待の受取状況に差が出たりするケースもあります。

また、単元未満株など、きれいに分割しづらいケースもあるため注意が必要です。

⑪株式相続で揉めやすいケース

株式相続では、預貯金のように金額が固定されている財産と異なり、価格が日々変動します。

また、配当金や株主優待など、保有し続けることで得られる利益もあるため、相続人間で意見が分かれるケースも少なくありません。

特に、売却して現金化したい相続人と、そのまま保有を続けたい相続人で意見が分かれると、遺産分割協議が長引くケースもあります。

ここでは、株式相続でよくあるトラブル例を解説します。

株価変動による不公平感

株式は価格が日々変動するため、相続人間で「不公平だ」と感じるケースがあります。

例えば、遺産分割協議時点では同程度の評価額だったとしても、その後の株価変動によって大きな差が生じることがあります。

また、「もっと早く売却すべきだった」「そのまま保有していれば値上がりしていた」など、後から意見が対立するケースもあります。

特に相場変動が大きい局面では、相続人間で認識がずれやすくなるため注意が必要です。

売却するか保有するかで意見が分かれる

株式を現金化したい相続人と、そのまま保有を続けたい相続人で意見が分かれるケースもあります。

例えば、相続税の納税資金を確保したい、投資経験がなく管理に不安がある、早めに現金化したいと考える相続人がいる一方で、将来の値上がりを期待していたり、配当収入や株主優待を維持したいと考える相続人もいます。

特に長年保有していた株式では、被相続人の思い入れが強いケースもあり、感情面で対立することもあります。

配当収入・株主優待を維持したいケース

株式を保有していると、配当金や株主優待、株主特典などを受け取れるケースがあります。

そのため、「今後も配当収入を得たい」「株主優待を継続したい」という理由で、売却に反対する相続人がいるケースもあります。

特に、生活費の一部として配当収入を利用していた場合は、保有継続を希望するケースもあります。

また、人気株主優待では、優待廃止や保有条件変更によって価値が変わるケースもあるため、将来的な制度変更にも注意が必要です。

相続手続き前の無断売却リスク

被相続人の証券口座情報を把握していた相続人が、正式な相続手続き前に売却を行ってしまうケースもあります。

しかし、相続人全員の合意がないまま売却を進めると、後から相続人間トラブルへ発展する可能性があります。

また、証券会社へ死亡連絡を行った後は、通常、口座が凍結されます。

そのため、正式な相続手続きを進めながら対応することが重要です。

⑫相続した株式を売却した場合の税金

相続した株式を売却した場合は、「相続税」とは別に、「譲渡所得税」が発生する可能性があります。

株式相続では、

- 相続時には「相続税」

- 売却時には「譲渡所得税」

というように、異なる税金が関係する点に注意が必要です。

特に株式では、相続時点で相続税評価を行い、その後、売却して利益が出た場合には譲渡所得税を計算します。

また、相続した株式は、被相続人の取得費(購入価格)を引き継ぐ仕組みになっています。

ここでは、株式売却時に関係する主な税金ルールを解説します。

売却益には譲渡所得税がかかる

相続した株式を売却し、利益が出た場合は、譲渡所得税の対象になります。

譲渡所得税は、売却価格から取得費(購入価格)や手数料などを差し引いて計算します。

例えば、100万円で購入した株式を300万円で売却した場合、差額の200万円が譲渡益になります。

なお、相続した株式では、被相続人の取得費を引き継いで計算する点に注意が必要です。ても、「相続した時の価格」ではなく、被相続人が購入した時の取得費を引き継ぐ点に注意が必要です。

取得費は被相続人から引き継ぐ

相続した株式を売却する場合、取得費は被相続人から引き継ぎます。

例えば、被相続人が50万円で購入した株式を、相続後に200万円で売却した場合、譲渡益は150万円として計算されます。

特に長期間保有していた株式では、取得費が低く、大きな含み益が発生しているケースもあります。

取得費が分からない場合の注意点

株式を売却する際は、被相続人の取得費を確認する必要があります。

しかし、古い株式では、購入価格が分からなかったり、取引履歴や昔の資料が残っていなかったりするケースもあります。

取得費が不明な場合は、売却価格の5%を「概算取得費」として計算することになります。

その結果、本来より譲渡所得税が高くなるケースもあるため、できるだけ正確な取得費を確認することが重要です。

そのため、古い取引履歴や確定申告書、証券会社の取引記録などが残っていないか、早めに確認しておくとよいでしょう。

取得費加算の特例とは

相続した株式を売却した場合は、一定条件を満たすことで「取得費加算の特例」を利用できるケースがあります。

これは、支払った相続税の一部を株式の取得費へ加算できる制度です。

主な適用条件としては、

- 相続や遺贈によって取得した財産であること

- 相続税申告を行っていること

- 実際に相続税が課税されていること

- 相続した本人が一定期間内に売却すること

などがあります。

この特例を利用すると、譲渡所得を圧縮できるため、譲渡所得税を軽減できる可能性があります。

例えば、

- 相続した株式を1,000万円で売却

- 被相続人の取得費が200万円

だった場合、通常は、

1,000万円 − 200万円 = 800万円

が譲渡益になります。

しかし、取得費加算の特例によって、相続税の一部200万円を取得費へ加算できた場合は、

取得費:400万円

譲渡益:600万円

として計算できるケースがあります。

このように、取得費加算の特例を利用できるかどうかで、税負担が大きく変わるケースもあります。

そのため、相続税申告後に株式売却を検討している場合は、売却時期や特例適用の可否も含めて確認しておくことが重要です。不安がある場合は税理士へ相談することも検討しましょう。

⑬非上場株式の相続税評価とは

ここまで解説してきた国内株式やETFは、証券取引所で価格が公開されている「上場株式」が中心でした。

一方で、非上場株式は市場価格が存在しないため、国税庁のルールに基づいて相続税評価を行う必要があります。

特に、同族会社やオーナー企業、家族経営会社などでは、非上場株式が相続財産に含まれるケースもあります。

また、非上場株式は、上場株式のように「現在の株価」を見るだけでは評価できません。

会社規模や利益、純資産などをもとに評価するため、相続税評価が複雑になりやすい点が特徴です。

ここでは、非上場株式の基本的な考え方を簡単に解説します。

非上場株式は国税庁ルールで評価する

非上場株式は、国税庁が定める「財産評価基本通達」に基づいて相続税評価を行います。

財産評価基本通達とは、相続税や贈与税を計算する際に、「財産をどのように評価するか」を定めた国税庁のルールです。

非上場株式では市場価格が存在しないため、財産評価基本通達で定められた評価方式を使って評価額を算出します。

代表的な評価方式としては、

- 類似業種比準方式

- 純資産価額方式

- 配当還元方式

などがあります。(※以降のセクションで詳細ご案内します。)

これらの評価方式では、会社の利益や純資産、配当状況、同業他社との比較などをもとに評価額を算出します。

また、どの評価方式を使うかは自由に選べるわけではなく、財産評価基本通達のルールに基づいて決まります。

例えば、会社経営に関与しているオーナー株主のように、経営支配力を持つ株主では、会社全体の価値を反映しやすい「類似業種比準方式」や「純資産価額方式」が使われるケースがあります。

一方で、少数しか株式を保有していない株主では、会社経営への影響力が小さいため、「配当還元方式」が適用されるケースもあります。

また、会社規模によっても、類似業種比準方式と純資産価額方式を組み合わせて評価するケースがあります。

そのため、同じ会社の株式であっても、「誰が保有しているか」「どの程度の支配力を持っているか」によって評価額が変わるケースがあります。

類似業種比準方式・純資産価額方式・配当還元方式

非上場株式では、主に以下の評価方式が使われます。

類似業種比準方式

上場している類似企業の株価や配当、利益などを参考に評価する方法で、比較的大きな会社などで使われるケースがあります。

純資産価額方式

会社が保有している資産や負債をもとに評価する方法で、資産保有会社などで評価額が高くなるケースがあります。

配当還元方式

主に少数株主などで使われる方式で、配当金をもとに評価する方法です。

どの評価方式が適用されるかによって、評価額が大きく変わるケースもあります。

また、非上場株式の相続税評価は、会社規模や株主構成、保有資産、業種などによって評価方法が大きく変わります。

事業承継や自社株対策とも関係するため、上場株式より専門性が高くなるケースも少なくありません。

非上場株式の詳しい評価方法や計算ルールについては、別記事で詳しく解説しています。

非上場株式の相続と評価のすべて

⑭非上場株式の相続税評価ルール見直しの方向性

近年は、非上場株式の相続税評価ルールについて、見直し議論も進められています。

背景には、「実際の資産価値より相続税評価額が低くなるケースがある」という課題があります。

例えば、資産管理会社などを利用することで、保有している不動産や金融資産の価値に比べて、株式評価額が低く算出されるケースがあります。

その結果、本来より相続税負担が小さくなるケースもあるため、国税庁や政府税制調査会などでは、評価ルール見直しの方向性が議論されています。

現在の非上場株式評価ルールの課題

非上場株式の評価方式は、納税者が自由に選べるものではありません。

財産評価基本通達に基づき、会社規模や株主区分、保有割合などに応じて、類似業種比準方式、純資産価額方式、配当還元方式などの評価方式が決まります。

近年は、この非上場株式評価ルールについて見直し議論も行われています。

背景には、非上場企業に不動産や有価証券などの資産を保有させることで、結果的に経営者個人の相続税負担が抑えられるケースがあることが挙げられます。

こうした状況を受け、行政側からは「より実態に近い評価へ見直すべき」との声も出ています。

一方で、現在の非上場株式評価は、1964年(昭和39年)に財産評価基本通達が制定されて以降、長年にわたり運用されてきたものです。

また、財産評価基本通達は法律そのものではなく、国税庁内部の評価ルールです。

そのため、「実質的な課税強化を、法律改正ではなく通達変更によって行ってよいのか」という納税者側の視点から議論されるケースもあります。

⑮デジタル遺言(保管証書遺言)と証券相続

近年はネット証券利用者も増えており、相続時に「どの証券会社を利用していたのか分からない」「保有資産の全体像が把握できない」といった問題も増えています。

金融資産のデジタル化が進んだことで、「相続人が口座や資産を発見できない」というリスクも高まっています。

こうした背景の中、近年注目されているのが「デジタル遺言(保管証書遺言)」です。

デジタル遺言(保管証書遺言)とは

2026年4月3日、パソコンやスマートフォンで作成できる新しい遺言制度として、「デジタル遺言(保管証書遺言)」が閣議決定されました。

デジタル遺言(保管証書遺言)は、

- パソコン・スマートフォンで作成

- 法務局でデータ保管

- 検認不要方向

などが想定されている新制度です。

現行制度では、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類がありますが、デジタル遺言(保管証書遺言)は、これらに続く「第4の遺言方式」として位置付けられています。

従来の自筆証書遺言では、すべて手書きで作成する必要があるため負担が大きく、また、紛失や改ざん、相続人が遺言の存在に気付かないといった問題もありました。

これに対して、デジタル遺言(保管証書遺言)は、「自筆証書遺言の手軽さ」と「法務局保管による安全性」を組み合わせた制度として期待されています。

関連記事:【2026年閣議決定】デジタル遺言(保管証書遺言)とは?

なお、現在利用できる制度としては、「自筆証書遺言書保管制度」もあります。

こちらは、自筆した遺言書を法務局で保管する制度であり、紛失や改ざんリスクを減らしやすい仕組みです。

関連記事:自筆証書遺言書保管制度とは?メリット・デメリットを解説

ネット証券時代の相続と相性が良い理由

近年は、紙の取引報告書が発行されないネット証券も増えています。

そのため、相続時には証券口座の存在に気付かなかったり、ログイン情報や保有銘柄が分からなかったりする問題も起きやすくなっています。

特に、SBI証券、楽天証券、マネックス証券などのネット証券では、スマートフォンアプリ中心で資産管理している利用者も少なくありません。

そのため、

- どこの証券会社を利用しているか

- どの資産を誰へ承継するか

- 売却するのか、そのまま保有を続けるのか

などを、生前に整理しておく重要性が高まっています。

デジタル遺言(保管証書遺言)は、

- デジタルで作成・修正しやすい

- 法務局保管によって紛失リスクを下げやすい

- 相続時に遺言を発見しやすくなる

といった特徴が期待されており、ネット証券時代の相続との相性が良い制度として注目されています。

証券会社ごとの相続手続きについては、以下の記事でも詳しく解説しています。

現時点での制度状況と今後の見通し

デジタル遺言(保管証書遺言)は、2026年4月時点ではまだ施行前です。

現時点では制度の方向性が示されている段階であり、詳細な運用ルールは今後整備される予定です。

また、施行時期は2028年前後になる見込みとされています。

現時点で想定されている内容としては、

- オンライン作成

- 法務局保管

- 本人確認の厳格化

- 押印不要方向

- 検認不要方向

などがあります。

一方で、

- 実際の運用負担

- 本人確認方法

- システム運用

- 利用条件

などはまだ未確定部分もあります。

そのため、現時点では、「将来的に有力な選択肢になり得る制度」として理解しておくのが現実的です。

また、すでに株式相続対策が必要な場合は、制度開始を待つのではなく、

- 公正証書遺言

- 自筆証書遺言書保管制度

など、現行制度を活用して早めに準備しておくことも重要です。

関連記事:公正証書遺言と自筆証書遺言の違いとは?

⑯株式相続でよくある失敗例

株式相続では、証券口座調査、名義変更、相続税評価、税務申告など、対応すべき内容が多くなります。

また、株式は預貯金と異なり、

- 口座の存在に気付きにくい

- 株価が変動する

- 税務処理が複雑になりやすい

といった特徴もあります。

そのため、相続手続きを進める中で、思わぬトラブルや税負担につながることも少なくありません。

ここでは、株式相続で実際によくある失敗例を解説します。

証券口座の存在に気付かなかった

近年はネット証券利用者も増えており、家族が証券口座の存在を把握していないことも少なくありません。

特に、紙の取引報告書を郵送しない設定にしている場合は、自宅を確認しても証券口座の存在に気付けないことがあります。

また、

- スマートフォンアプリのみで管理している

- メール通知中心で利用している

- 複数証券会社を利用している

などの場合は、相続人側で全体像を把握しづらくなります。

その結果、

- 相続財産の申告漏れ

- 相続税申告後の追加修正

- 遺産分割のやり直し

などにつながることもあります。

特にネット証券では、紙資料が少ないため、相続人側で口座存在を把握できず、手続きが大幅に遅れることもあります。

名義変更を後回しにしてしまった

株式相続では、被相続人が亡くなると証券口座が凍結されます。

口座凍結中は、株式の売却や出金、相続人への資産移動などができなくなります。

また、相続手続きを放置しても、自動的に名義変更されることはありません。

そのため、名義変更を後回しにすると、株価下落による資産価値変動や、配当金処理の複雑化、相続人間トラブルなどにつながることがあります。

特に相場変動が大きい局面では、手続き遅れによって資産価値が大きく変動することもあります。

関連記事:株式相続の名義変更手続きとは?必要書類・流れを解説

取得費が分からず税負担が増えた

相続した株式を売却した場合は、譲渡所得税が発生することがあります。

このとき重要になるのが、「被相続人がいくらで購入したか」という取得費です。

しかし、

- 古い取引資料が残っていない

- 昔の購入記録が不明

- 証券会社変更で履歴が分からない

などの理由で、取得費が確認できないこともあります。

取得費が不明な場合は、売却価格の5%を概算取得費として計算することになります。

その結果、本来より譲渡所得税が高くなることもあります。

そのため、古い取引履歴や確定申告書などを早めに確認しておくことが重要です。

相続人同士で意見がまとまらなかった

株式は価格変動があるため、遺産分割協議が長期化することがあります。

特に、

- 売却して現金化したい

- 保有を続けたい

- 特定の銘柄だけ取得したい

など、相続人ごとに希望が分かれることも少なくありません。

また、協議中も株価は変動するため、

- 「もっと早く売却すべきだった」

- 「保有を続けていれば値上がりした」

など、後から不満が生じることもあります。

その結果、遺産分割協議がまとまらず、相続手続き全体が長期化することもあります。

特に非上場株式では、経営権や事業承継問題へ発展することもあります。

相続税申告に間に合わなかった

株式相続では、証券口座調査や相続税評価に時間がかかり、相続税申告期限へ間に合わなくなることがあります。

特に、

- 複数の証券会社を利用していた

- 非上場株式が含まれていた

- 海外資産があった

- 必要資料が揃わなかった

などの場合は、想定以上に時間がかかることもあります。

また、相続人間で遺産分割協議がまとまらず、申告準備が進まないこともあります。

相続税申告が期限に間に合わなかった場合は、延滞税や無申告加算税などの負担が発生する可能性があります。

特に株式相続では、口座調査や評価作業に時間がかかることも多いため、早い段階から準備を進めることが重要です。

⑰株式相続で専門家へ依頼する場面

株式相続では、相続人だけで対応できる場面もありますが、内容によっては専門家へ依頼して進めることがあります。

特に、

- 証券口座や保有資産の全体像が把握できない

- 遺産分割協議書の作成が必要になる

- 相続人同士で意見が対立している

- 相続税申告が必要になる

- 非上場株式や事業承継が関係する

場合は、専門家へ依頼して進めることもあります。

【行政書士】証券口座や保有資産の調査を依頼する

近年はネット証券利用者も増えており、家族が証券口座の存在を把握していないことも少なくありません。

また、

- 複数の証券会社を利用している

- 海外証券口座を保有している

- 古い取引資料が残っていない

など、相続人だけでは調査が難しいこともあります。

そのため、証券口座調査や資料整理、相続手続きを行政書士へ依頼することもあります。

【税理士】非上場株式・事業承継対応を依頼する

非上場株式は、上場株式より相続税評価が複雑です。

また、

- 会社経営

- 後継者問題

- 自社株対策

- 事業承継税制

などとも関係します。

そのため、非上場株式が含まれる場合は、事業承継に強い

【行政書士】遺産分割協議書の作成を依頼する

相続では、「どの株式を誰が相続するのか」を明確にした遺産分割協議書が必要になります。

特に、

- 複数の証券口座がある

- 金融商品が多い

- 銘柄数が多い

場合は、記載内容も複雑になります。

また、遺言書や遺産分割協議書がなければ、証券会社で相続手続きを進めることはできません。

口座凍結解除や相続人への資産移転にも必要になるため、正確に作成する必要があります。

そのため、遺産分割協議書の作成を行政書士へ依頼することもあります。

【弁護士】相続人間トラブルへの対応を依頼する

株式は価格変動があるため、遺産分割協議で意見が対立することがあります。

特に、売却して現金化したい相続人と、保有を続けたい相続人で考え方が分かれると、協議が長期化することもあります。

また、非上場株式では、経営権や事業承継問題へ発展することもあります。

相続人間で話し合いがまとまらない場合や、法的整理が必要になる場合は、弁護士へ依頼して対応を進めることがあります。

【行政書士】証券会社の相続手続きを依頼する

株式相続では、証券会社ごとに相続手続きが必要になります。

一般的には、

- 被相続人名義口座の凍結解除

- 相続人への資産移転

- 相続手続依頼書の提出

- 必要書類の収集・提出

などを進めることになります。

また、複数の証券会社を利用している場合は、それぞれ異なる書類提出や手続き対応が必要になることもあります。

行政書士は、相続人からの依頼を受けて、証券会社との相続手続きや必要書類作成を代理・サポートできるため、手続き負担を減らす目的で依頼することもあります。

【税理士】相続税申告を依頼する

相続財産が基礎控除を超える場合は、相続税申告が必要になります。

特に株式では、

- 海外資産の換算

- 非上場株式評価

- 取得費加算の特例

など、税務判断が複雑になることがあります。

また、複数の証券会社を利用している場合は、資料整理や評価作業の負担も大きくなります。

そのため、相続税申告が必要な場合は、税理士へ申告業務を依頼して進めることがあります。/h2

⑱株式相続でよくある質問(FAQ)

Q.被相続人が亡くなった後、株式相続でまず何をすればよいですか?

まずは、被相続人がどこの証券会社を利用していたのか、どのような株式を保有していたのかを確認します。

特に近年はネット証券利用者も多いため、

- 郵便物

- スマートフォンアプリ

- メール

- 確定申告書

- 配当通知

などから証券口座を調査することもあります。

証券口座や保有資産を把握できた後に、証券会社で相続手続きを進めていく流れになります。家族が口座存在を把握できていないこともあるため、スマートフォンやメール履歴なども確認することがあります。

Q.株式相続では、口座がすぐ凍結されますか?

一般的には、証券会社が死亡事実を把握すると口座が凍結されます。

口座凍結後は、株式の売却や出金、相続人への資産移動ができなくなります。

凍結解除には、相続手続きや必要書類提出が必要になります。

Q.相続した株式は、すぐ売却しなければいけませんか?

相続した株式を、必ずすぐ売却しなければならないわけではありません。

相続手続き後は、売却して現金化することも、そのまま保有を続けることも可能です。

ただし、株式は価格変動があるため、保有中に株価が上下する可能性があります。

また、相続税の納税資金確保が必要な場合は、売却タイミングも重要になります。要です。

Q.相続した株式を売却すると税金はかかりますか?

相続した株式を売却し、利益が出た場合は、譲渡所得税が発生することがあります。

このときは、「相続時の価格」ではなく、被相続人が購入した時の取得費を引き継いで計算します。

また、一定要件を満たす場合は、「取得費加算の特例」を利用できることもあります。

Q.NISA口座の株式も相続できますか?

NISA口座内の株式も相続対象になります。

ただし、NISA非課税枠は相続人へ引き継がれません。

そのため、相続時点で課税口座へ払い出されたうえで、相続人へ移管される流れになります。

Q.非上場株式の相続は難しいですか?

非上場株式は、上場株式より相続税評価が複雑です。

また、

- 会社経営

- 後継者問題

- 事業承継

などとも関係することがあります。

そのため、非上場株式が含まれる場合は、税理士などへ依頼して進めることもあります。

Q.相続税申告は必ず必要ですか?

必ず必要になるわけではありません。

相続財産が基礎控除以下であれば、相続税申告が不要なこともあります。

一方で、基礎控除を超える場合は、原則として相続開始から10か月以内に相続税申告を行う必要があります。

特に株式相続では、相続税評価や非上場株式評価、海外資産換算などが必要になることもあります。

Q.証券会社ごとに相続手続きは違いますか?

はい、証券会社ごとに相続手続きは異なります。

必要書類、提出方法、相続人名義口座の開設要否、株式や投資信託の移管方法などは、証券会社ごとに定められています。

特にネット証券では郵送手続きが中心になることも多く、対面型証券会社とは進め方が異なります。

そのため、相続手続きを始める際は、利用していた証券会社ごとの相続手続き案内を確認する必要があります。

まとめ|株式相続は「早めの整理」が重要

株式相続では、証券口座調査、名義変更、遺産分割協議、相続税評価、税務申告など、預貯金相続より対応すべき内容が多くなります。

特に近年は、ネット証券やデジタル資産の普及によって、相続人が証券口座や保有資産を把握できないことも増えています。

また、株式は価格変動があるため、売却するのか、そのまま保有を続けるのかによって、相続人間で意見が分かれることもあります。

さらに、非上場株式や海外資産が含まれている場合は、相続税評価や税務申告が複雑になることもあります。

そのため、株式相続では、証券口座情報、保有銘柄、取得資料、取引履歴などを、できるだけ早い段階で整理しておくことが重要です。

また、相続開始後は、相続税申告期限や証券会社手続きを意識しながら、早めに対応を進める必要があります。

状況によっては、行政書士、税理士、弁護士などへ依頼しながら進めることで、手続き負担や相続トラブルを減らしやすくなることもあります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください

{kind=link}