夫が亡くなったあと、銀行口座について

「名義変更すれば使えるのでは?」と思っていませんか。

しかし実際には、夫名義の銀行口座はそのまま妻に名義変更することはできず、相続手続きが必要になります。

また、銀行が死亡の事実を把握すると口座は凍結され、預金の引き出しや支払いができなくなるケースも少なくありません。

「生活費はどうすればいいのか」

「何から手続きを始めればいいのか」

と不安に感じている方も多いでしょう。

この記事では、

- 夫が亡くなった後の銀行口座の扱い

- 名義変更ができない理由と正しい手続き

- 配偶者が知っておくべき相続の基本や注意点

について、初めての方でも分かるように整理して解説します。

まずは、「夫の銀行口座はどうなるのか」という結論から確認していきましょう。

相続直後、多くの方がこの状態からスタートします

目次

1. 夫が死亡した銀行口座は名義変更できる?【結論】

夫が亡くなったあと、銀行口座について

「妻に名義変更すればそのまま使えるのでは?」と考える方は少なくありません。

しかし結論からいうと、夫名義の銀行口座を妻に名義変更することはできません。

この場合に必要になるのは「名義変更」ではなく、相続手続きです。

銀行は、口座名義人の死亡を確認すると、その口座を一時的に凍結します。

これは、特定の人だけが預金を引き出してしまうなどのトラブルを防ぐためです。

そのため、たとえ配偶者であっても、

自由にお金を引き出したり、口座を使い続けることはできなくなります。

名義変更ではなく「相続手続き」になる理由

銀行口座の預金は、法律上「亡くなった方の財産(遺産)」として扱われます。

つまり、夫の預金は自動的に妻のものになるわけではなく、相続人全員の共有財産になります。

この状態で特定の人だけが自由に引き出してしまうと、後から相続トラブルになる可能性があります。

そのため銀行は、相続人を確認し、全員の合意を前提とした手続きを求める仕組みになっています。

銀行口座はどのタイミングで凍結されるのか

「亡くなった瞬間にすぐ凍結されるの?」と疑問に思う方も多いですが、

実際には、銀行が死亡の事実を把握した時点で凍結されます。

多くの場合は、家族が銀行に連絡したタイミングや、相続手続きを相談した際に凍結されます。

そのため、

- 昨日まで使えていたのに急に使えなくなった

- 公共料金の引き落としが止まるのではと不安

といった状況になることも珍しくありません。

まず最初にやるべきこと(3つ)

「何から始めればいいのか分からない」という方は、まず次の3つを押さえてください。

口座の状況確認と、今後の手続き案内を受けます

生活費や支払いへの影響を事前に把握

銀行は、口座名義人の死亡を確認すると、その口座を一時的に凍結します。

これは、特定の人だけが預金を引き出してしまうなどのトラブルを防ぐためです。

銀行口座が凍結される仕組みや影響について詳しくはこちら

誰が手続きに関わるかを明確にする

この3つを押さえておくだけでも、その後の手続きがスムーズになります。

夫の銀行口座は、「名義変更すれば使えるもの」ではなく、

相続人全員で手続きを進める必要がある財産です。

では実際に、銀行口座の相続手続きはどのような流れで進むのでしょうか。

次の章で、全体の流れを分かりやすく解説していきます。

2. 夫の銀行口座は誰のものになる?相続人と相続割合をわかりやすく解説

夫の銀行口座にある預金は、亡くなった時点で自動的に妻のものになるわけではありません。

相続人全員で共有される「相続財産」として扱われ、法律で定められた割合(法定相続分)に基づいて分けることになります。

「結局、自分はどれくらい受け取れるのか」が気になる方も多いと思いますので、

まずは全体像を図で確認してみましょう。

ご自身の状況に近いケースを確認しながら読み進めてみてください。

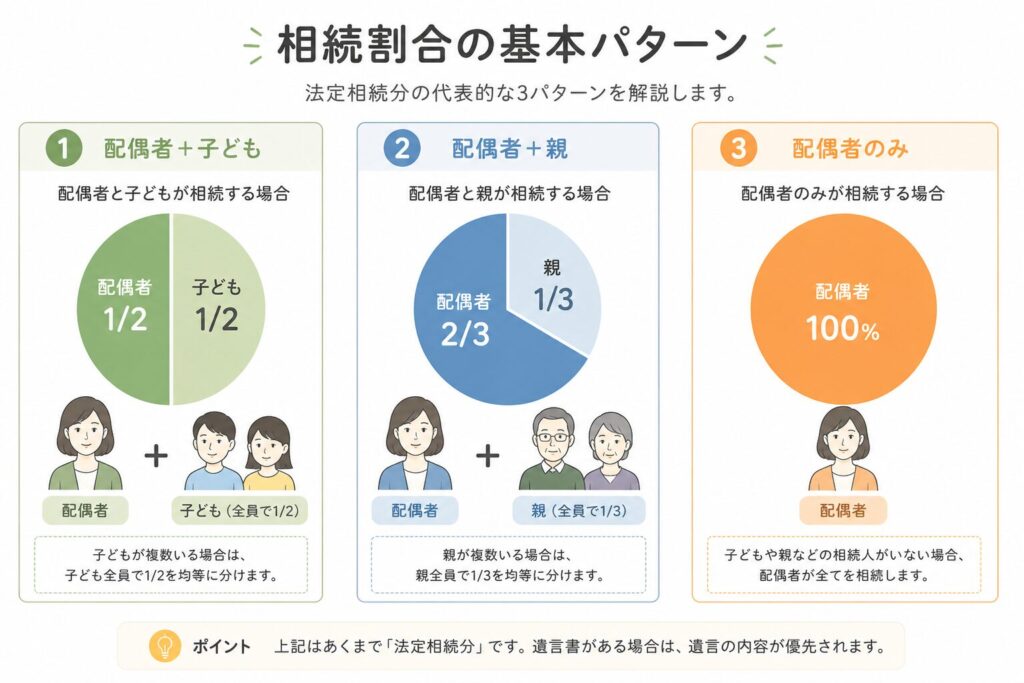

配偶者と子どもがいる場合

夫に子どもがいる場合、相続人は「配偶者」と「子ども」になります。

この場合の相続割合は以下のとおりです。

- 配偶者:1/2

- 子ども:1/2(複数いる場合は均等に分割)

例えば子どもが2人いる場合は、

子ども1人あたり1/4ずつ相続することになります。

子どもがいない場合(直系尊属がいるケース)

子どもがいない場合、次に相続人となるのは夫の親(直系尊属)です。

この場合の相続割合は以下のとおりです。

- 配偶者:2/3

- 親:1/3

親がすでに亡くなっている場合は、祖父母が対象になることもあります。

子どもも親もいない場合(配偶者のみ)

子どもも親もいない場合は、配偶者がすべてを相続します。

このケースでは、最終的に

銀行口座の預金もすべて配偶者が受け取ることになります。

ただし、その場合でも手続き自体は必要になるため、

自由に使えるようになるまでには相続手続きを完了させる必要があります。

3. 夫が亡くなった後の銀行手続きの流れ【全体像】

夫の銀行口座は、名義変更ではなく「相続手続き」によって解約や払戻しが行われます。

ただし、「何から始めればいいのか分からない」と感じる方も多いのではないでしょうか。

ここでは、銀行口座の相続手続きの全体の流れを、できるだけシンプルに整理します。

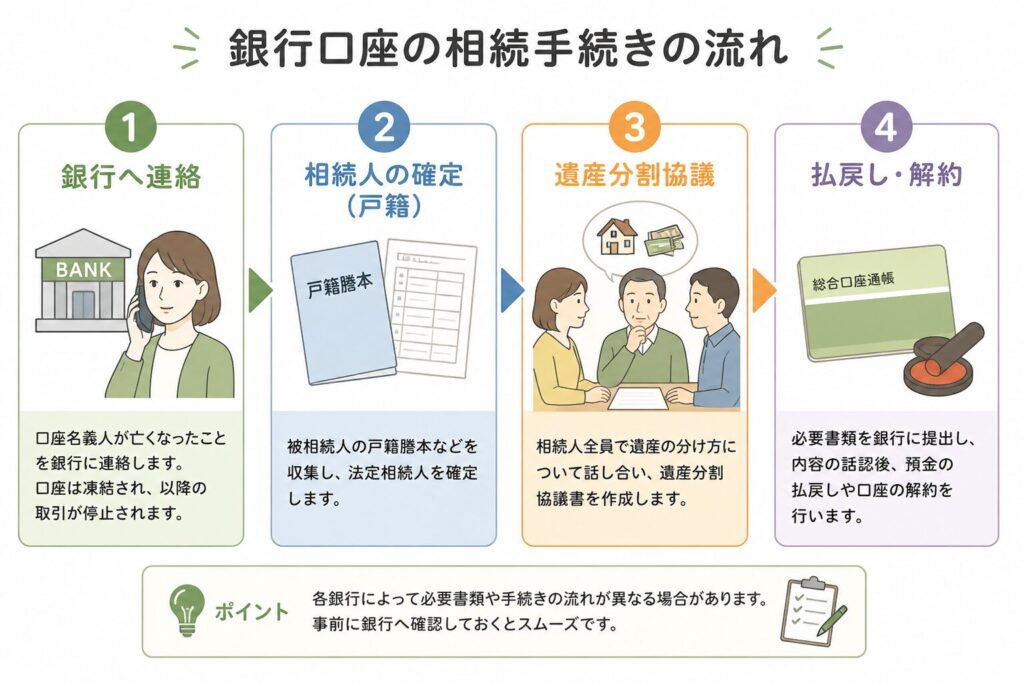

相続手続きの基本的な流れ(4ステップ)

銀行口座の相続手続きは、一般的に次の流れで進みます。

まずは、口座のある銀行に連絡し、名義人が亡くなったことを伝えます。

この時点で口座は凍結され、今後の手続きについて案内を受けることになります。

次に、誰が相続人になるのかを確定するために、戸籍を収集します。

被相続人(夫)の出生から死亡までの戸籍が必要になるケースが一般的です。

相続人全員で、預金を含めた遺産をどのように分けるかを話し合います。

合意した内容は「遺産分割協議書」として書面にまとめます。

必要書類を揃えて銀行に提出し、審査が完了すると、預金の払戻しや口座の解約が行われます。

すると、預金の払戻しや口座の解約が行われます。

一見するとシンプルに見えますが、実際には

- 戸籍の収集に時間がかかる

- 書類の不備で差し戻しになる

- 相続人同士の調整が難しい

といった理由で、数週間〜数ヶ月かかることも珍しくありません。

手続きがスムーズに進まない理由

銀行の相続手続きは、「書類を出せばすぐ終わる」というものではありません。

例えば、

- 書類の記載ミスや不足

- 銀行ごとの確認方法の違い

- 相続人の人数や関係性

などによって、手続きが途中で止まってしまうケースも多くあります。

特に銀行ごとに手続きの進め方や確認の仕組みが異なるため、

「思っていたより時間がかかる」と感じる方が多いのが実情です。

銀行によって手続きの進め方や必要書類が異なるため、事前に確認しておくことが重要です。

まずは全体像を理解することが重要

銀行口座の相続手続きは、

「何をすればいいか分からない状態」のまま進めてしまうと、途中で止まりやすくなります。

そのため、まずは

- 手続きの流れ

- 必要な準備

- どこでつまずきやすいか

といった全体像を把握することが、スムーズに進めるための第一歩です。

では次に、実際にどのような書類が必要になるのかを見ていきましょう。

4. 夫の銀行口座の相続に必要な書類【銀行ごとに違うため要注意】

銀行口座の相続手続きを進めるうえで、多くの方がつまずくのが「必要書類」です。

「とりあえず戸籍を取ればいいのでは?」と思われがちですが、

実際には複数の書類が必要になり、しかも銀行ごとに求められる内容が異なるため注意が必要です。

ここでは、まず基本となる書類を整理しておきましょう。

共通して必要になる主な書類

銀行が違っても、多くの場合で共通して求められる書類は以下のとおりです。

- 被相続人(夫)の戸籍(出生から死亡まで)

- 相続人全員の戸籍

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 銀行所定の申請書類

これらを揃えることで、銀行側が

「誰が相続人なのか」「どのように分けるのか」を確認できるようになります。

書類不備で手続きが止まりやすい理由

一見シンプルに見える書類準備ですが、実際にはここで手続きが止まるケースが非常に多いです。

例えば、

- 戸籍が一部不足している

- 印鑑証明書の期限が切れている

- 書類の記載内容にズレがある

といった細かいミスでも、差し戻し→再提出となり、手続きが大きく遅れてしまいます。

特に、戸籍は「出生から死亡まで連続している必要がある」ため、

本籍地が複数ある場合などは、想像以上に時間がかかることもあります。

銀行ごとに必要書類・手続きが違う理由

さらにややこしいのが、銀行ごとに手続きの進め方や確認方法が違う点です。

例えば、

- すべての書類を揃えてから一括提出する銀行

- 支店では完結せず、専門部署で審査される銀行

- 書類のフォーマットや細かい要件が異なる銀行

など、それぞれ特徴があります。

そのため、「他の銀行でうまくいったから同じように進める」というやり方では、

思わぬところで手続きが止まってしまうことがあります。

主要銀行ごとの相続手続きの違いや進め方について詳しくはこちら

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

必要書類は「正確に揃えること」が最も重要

銀行口座の相続手続きは、

難しいというよりも「正確性が求められる手続き」です。

そのため、

- とりあえず進める

- 足りなければ後で対応する

という進め方をしてしまうと、結果的に時間がかかってしまいます。

まずは必要書類の全体像を把握し、

抜け漏れのないように準備することが、スムーズに進めるためのポイントです。

次は、配偶者である妻が知っておきたい

相続に関する優遇制度やお金の話について見ていきましょう。

5. 夫が亡くなった場合に配偶者が受けられる主な優遇・制度

夫が亡くなった後は、銀行口座の手続きだけでなく、

今後の生活やお金の面で不安を感じる方も多いと思います。

実は、配偶者には法律や制度上、一定の配慮が用意されています。

ここでは、特に知っておきたい代表的なものを整理します。

配偶者控除(相続税の大幅軽減)

相続税には「配偶者控除」という制度があり、

配偶者が相続する財産については、次のいずれか多い金額まで非課税になります。

- 1億6,000万円まで

- または法定相続分まで

つまり、多くのケースでは、

配偶者が相続するだけで相続税がかからない可能性が高いという特徴があります。

ただし、申告が必要になるケースもあるため、

「非課税=何もしなくていい」と考えないことが重要です。

遺族年金(生活を支える収入)

夫が年金に加入していた場合、

配偶者は「遺族年金」を受け取れる可能性があります。

例えば、

- 国民年金 → 遺族基礎年金

- 厚生年金 → 遺族厚生年金

など、加入状況によって内容は異なりますが、

今後の生活費を支える重要な収入になるケースもあります。

生命保険金(相続財産とは別枠)

生命保険に加入していた場合、

受取人が配偶者に指定されていれば、その保険金は原則として相続財産とは別扱いになります。

さらに、次の非課税枠もあります。

500万円 × 法定相続人の数

このため、保険金は

- 葬儀費用

- 当面の生活費

などに充てやすい資金として活用されることが多いです。

自宅に関する優遇(小規模宅地等の特例)

自宅を相続する場合には、「小規模宅地等の特例」によって、

土地の評価額が最大80%減額される制度があります。

これにより、相続税の負担が大きく軽減されるケースもあります。

制度はあるが「自動で適用されるわけではない」

ここまで見てきたように、配偶者にはさまざまな優遇制度がありますが、

注意したいのは、これらは自動で適用されるわけではないという点です。

- 申告が必要なもの

- 条件を満たさないと使えないもの

も多いため、内容を正しく理解しておくことが重要です。

夫の銀行口座の手続きと並行して、

こうした制度についても把握しておくことで、今後の見通しが立てやすくなります。

銀行口座の具体的な手続きの流れや必要書類について詳しく知りたい方はこちら

次に、見落とされがちですが非常に重要な

「借金がある場合の対応(相続放棄)」について解説します。

6. 借金がある場合は要注意|相続放棄という選択肢

夫が亡くなったあと、銀行口座の手続きだけに意識が向きがちですが、

見落とされやすいのが「借金も相続される」という点です。

相続では、預金や不動産といったプラスの財産だけでなく、

借入金や未払い金などのマイナスの財産も含めて引き継ぐことになります。

そのため、内容をよく確認せずに手続きを進めてしまうと、

知らないうちに借金を引き継いでしまう可能性もあります。

相続放棄とは?(シンプルに理解)

こうしたリスクを避ける方法として、「相続放棄」という制度があります。

相続放棄とは、

財産も借金も含めて、相続そのものを受け取らない選択です。

ただし重要なのは、

原則として「3ヶ月以内」に手続きを行う必要があるという点です。

この期限を過ぎてしまうと、

基本的にはすべてを相続した(単純承認)とみなされてしまいます。

こんな場合は早めの判断が必要

次のような場合は、特に注意が必要です。

- 借金の有無や内容が分からない

- 督促状や請求書が届いた

- ローンやカード利用があった可能性がある

こうしたケースでは、安易に手続きを進めるのではなく、

相続放棄を含めた判断を早めに行うことが重要です。

借金の有無や相続放棄の具体的な手続き、注意点については、状況によって判断が大きく変わります。

夫の借金と相続放棄の進め方について詳しく知りたい方はこちら

安易に動く前に「全体を確認する」

相続手続きは、一度進め方を誤ると、後から取り返しがつかないケースもあります。

特に、

- 預金を引き出してしまう

- 一部の借金を返済してしまう

といった行為は、場合によっては

相続を受け入れた(単純承認)とみなされる可能性もあるため注意が必要です。

一度そう判断されてしまうと、後から借金が多いと分かっても相続放棄ができず、

返済義務を負うことになる可能性があります。

銀行口座の手続きとあわせて、

「相続するかどうか」という判断も含めて進めることが重要です。

次は、実際に多くの方が疑問に感じるポイントをまとめた

よくある質問(FAQ)を見ていきましょう。

7. よくある質問(FAQ)

夫が亡くなった後の銀行口座については、

多くの方が同じような疑問や不安を感じています。

ここでは、特によくある質問をまとめて解説します。

Q.夫の銀行口座はすぐに凍結されますか?

亡くなった瞬間に自動で凍結されるわけではありません。

銀行が死亡の事実を把握した時点で凍結されます。

そのため、連絡のタイミングによっては一時的に使えることもありますが、

いずれ凍結されるため、早めに手続きを進める必要があります。

Q.配偶者だけで手続きはできますか?

原則として、相続人全員の関与が必要になります。

たとえ配偶者であっても、単独で自由に手続きを進めることはできず、

相続人全員の同意(遺産分割協議)が前提になります。

ただし、相続人が配偶者のみの場合は、単独で手続きが可能です。

Q.凍結前にお金を引き出しても問題ないですか?

凍結前であれば技術的には引き出しは可能ですが、

そのお金も含めて相続財産として扱われます。

そのため、特定の人が自由に使ってしまうと、

後からトラブルになる可能性があります。

また、使い方によっては

相続を受け入れたとみなされる可能性もあるため注意が必要です。

Q.銀行の手続きにはどれくらい時間がかかりますか?

ケースによって異なりますが、一般的には

数週間〜数ヶ月程度かかることが多いです。

特に、

- 戸籍の収集

- 書類の不備による差し戻し

- 相続人同士の調整

などがあると、さらに時間がかかる傾向があります。

Q.相続放棄をすると預金はどうなりますか?

相続放棄をした場合、預金を含めてすべての財産を受け取ることができなくなります。

そのため、銀行口座の預金についても請求することはできません。

また、相続権は次の順位の相続人に移るため、

家族全体での対応が必要になるケースもあります。

相続放棄の具体的な手続きや注意点については、状況によって判断が分かれるため、詳しく確認しておくことが重要です。

相続放棄の進め方や注意点について詳しく知りたい方はこちら

Q.遺言書がある場合はどうなりますか?

遺言書がある場合は、原則としてその内容に従って手続きが進みます。

ただし、

- 自筆証書遺言 → 家庭裁判所の検認が必要

- 内容に不備がある → 手続きが進まない

といったケースもあるため、内容の確認が重要です。

まとめ|夫の銀行口座は名義変更ではなく相続手続きが必要

夫の銀行口座は、名義変更で引き継げるものではなく、

相続手続きによって解約・払戻しを行う必要があります。

- 口座は凍結される

- 配偶者でも自由に使えない

- 相続人全員で手続きが必要

- 借金がある場合は相続放棄も検討

といったポイントを理解しておくことが重要です。

まずは全体像を把握し、

状況に応じて適切に手続きを進めていきましょう。

自分で進めるのが不安な場合は、早めに相談することで無駄な手戻りを防ぐことができます。

相続手続きでお困りの方へ|まずは一度ご相談ください

夫が亡くなった後の銀行口座の手続きは、

想像以上にやることが多く、

- 何から始めればいいのか分からない

- 書類が揃わず手続きが進まない

- 相続人との調整に時間がかかる

といった状況になる方が少なくありません。

また、

- 手続きを後回しにしてしまう

- 内容をよく確認せずに進めてしまう

ことで、思わぬトラブルや不利益につながるケースもあります。

相続手続きは「進め方」で大きく変わります

銀行口座の相続手続きは、

単に書類を揃えれば終わるものではなく、

- どの順番で進めるか

- どこで注意するか

によって、かかる時間や負担が大きく変わります。

特に、

- 戸籍収集でつまずく

- 書類の不備で何度もやり直しになる

- 銀行ごとの違いで混乱する

といったケースは非常に多く見られます。

専門家に相談することでスムーズに進めることができます

行政書士などの専門家に相談することで、

- 必要書類の整理

- 手続き全体の流れの整理

- 書類作成や収集のサポート

を受けることができ、

無駄なやり直しや時間のロスを防ぐことが可能です。

まずは状況を整理するところからで大丈夫です

「まだ何も分かっていない」

「どこまで自分でやるべきか判断できない」

という段階でも問題ありません。

まずは現在の状況を整理し、

どのように進めるべきかを確認するだけでも、

その後の手続きが大きく変わります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。