相続とは、亡くなった方の財産や権利・義務を、相続人が引き継ぐことをいいます。

(民法882条により、相続は死亡と同時に開始します)

ただ、いざ相続が発生すると

- 「何から手をつければいいのか分からない」

- 「手続きが多すぎて混乱している」

- 「自分でやって大丈夫なのか不安」

このように感じる方がほとんどです。

さらに相続は、単なる手続きの問題ではありません。

相続人同士の関係や感情が絡むことで、思わぬトラブルに発展するケースも少なくないのが現実です。

また、相続には期限があり、

- 相続放棄は3ヶ月以内

- 相続税の申告は10ヶ月以内

といった重要なタイミングを逃すと、不利益を受ける可能性もあります。

この記事では、相続の基本を押さえつつ、

「結局、何から始めればいいのか」にフォーカスして、

- 相続が発生したときに最初にやるべきこと

- 遺言の有無による対応の違い

- よくある失敗とその回避方法

- 行政書士に依頼できる具体的な業務

を、実務の流れに沿ってわかりやすく解説します。

「何から始めればいいのか分からない」という段階でも問題ありません。

この記事を読むことで、「まず何をすべきか」「自分で進めるべきか、専門家に相談すべきか」の判断ができるようになります。

目次

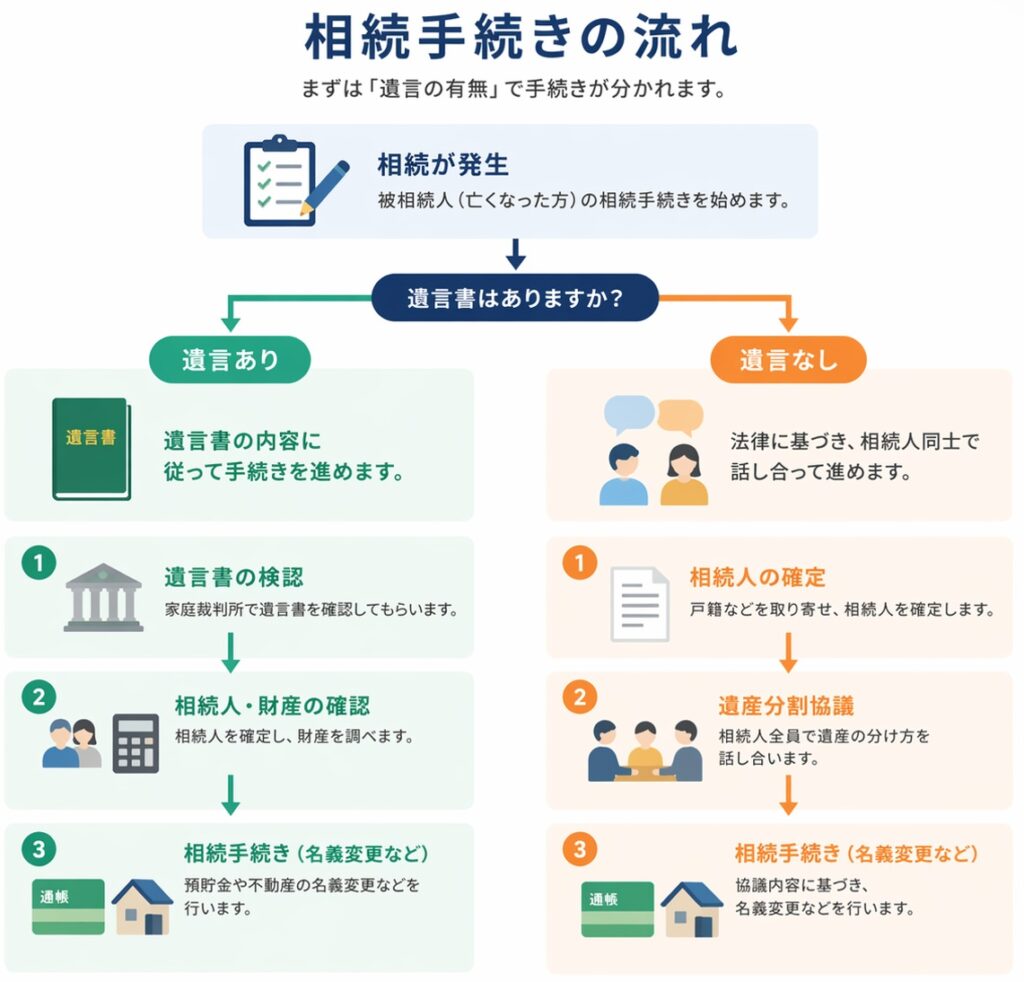

①:相続が発生したら、最初にやるべきこと

相続が発生したとき、まず重要なのは「遺言書があるかどうか」を確認することです。

なぜなら、遺言の有無によって、その後の手続きの進め方が大きく変わるためです。

ここでは、「遺言書がある場合」と「遺言書がない場合」に分けて、最初にやるべきことを整理します。

遺言書がある場合

まずは、遺言書の有無と種類を確認します。主に以下の3つのパターンがあります。

- 自筆証書遺言(自分で書いたもの)

- 公正証書遺言(公証役場で作成)

- 法務局で保管されている自筆証書遺言

- 秘密証書遺言(内容を秘密にしたまま公証人が関与するもの)

自筆証書遺言が見つかった場合は、原則として家庭裁判所での「検認」が必要になります。

※法務局で保管されている遺言書は検認不要です。

秘密証書遺言は、内容を秘密にしたまま公証人が関与して作成する遺言ですが、実務上は利用されるケースは多くありません。また、他の遺言と同様に家庭裁判所での検認が必要となるため、発見された場合は適切な手続きが必要です。

そのうえで、基本的には遺言の内容に従って相続手続きを進めることになります。

※注意:遺言があってもトラブルになるケースがあります

遺言書がある場合でも、すべてがスムーズに進むとは限りません。

相続人には「遺留分(いりゅうぶん)」と呼ばれる最低限の取り分が法律で保障されており、

遺言の内容によっては、この遺留分を侵害してしまうことがあります。

この場合、遺留分を侵害された相続人は、

「遺留分侵害額請求」を行うことができ、金銭の支払いを求めるなど、トラブルに発展する可能性があります。

そのため、遺言書がある場合でも、内容の確認や対応には慎重さが求められます。

※遺言書があっても遺産分割協議が必要になるケース

遺言書がある場合でも、必ずしもそれだけで手続きが完結するとは限りません。

次のようなケースでは、遺産分割協議および遺産分割協議書の作成が必要になることがあります。

- 相続人の調査の結果、遺言作成時に想定されていなかった相続人(例:認知した子など)が判明した場合

- 相続財産の調査により、遺言書に記載されていない財産が見つかった場合

- 遺言の内容だけでは具体的な分け方が不明確な場合

このような場合には、相続人全員で改めて話し合いを行い、

その内容を遺産分割協議書としてまとめる必要があります。

遺言書の有無にかかわらず、相続人の確定や財産の把握は不可欠であり、状況によっては専門家の関与が重要になります。

遺言書がない場合

遺言書がない場合は、法律に基づいて相続を進める必要があります。

この場合、まず行うべきなのは次の3つです。

① 相続人の調査・確定

誰が相続人になるのかを正確に確定します。

これには、被相続人の出生から死亡までの戸籍を収集する必要があります。

見落としがあると、後から相続人が判明し、手続きがやり直しになるケースもあります。

② 相続財産の調査

預貯金、不動産、株式などのプラスの財産だけでなく、

借金や保証債務といったマイナスの財産も含めて、すべてを把握します。

財産の全体像が分からないまま進めてしまうと、

後から思わぬ負債が発覚するリスクがあります。

③ 遺産分割協議と協議書の作成

相続人全員で話し合い、財産の分け方を決めます。

この内容をまとめたものが「遺産分割協議書」です。

この協議書がなければ、不動産の名義変更や預金の解約など、

多くの手続きを進めることができません。

共通して注意すべきポイント(期限)

相続には、見落とすと大きな不利益につながる期限があります。

- 相続放棄・限定承認:相続開始を知ってから3ヶ月以内

- 相続税の申告・納付:相続開始を知ってから10ヶ月以内

これらの期限を過ぎると、

「借金をそのまま相続してしまう」「延滞税が発生する」といったリスクがあります。

相続手続きは、「何から始めるか」を間違えると、その後の負担が大きく変わります。

特に、相続人の調査や財産の把握、遺産分割協議書の作成は、手続き全体の土台となる重要な作業です。

②:相続とは何か?基本をわかりやすく解説

相続とは、亡くなった方(被相続人)の財産や権利・義務を、相続人が引き継ぐことをいいます。

そして相続は、被相続人が死亡した時点で自動的に開始されます(民法882条)。

ここで重要なのは、相続は「自分の意思で始めるものではない」という点です。

特別な手続きをしなくても、相続人である以上、財産だけでなく負債も含めて関係することになります。

なぜ相続は早めの対応が必要なのか

相続には、法律で定められた期限があり、対応が遅れると不利益を受ける可能性があります。

- 相続放棄・限定承認:相続開始を知ってから3ヶ月以内

- 相続税の申告・納付:相続開始を知ってから10ヶ月以内

例えば、相続財産の調査を十分に行わないまま手続きを進めてしまうと、預貯金や不動産などのプラスの財産だけで判断してしまいがちです。

しかし実際には、借金や未払金、さらには第三者の連帯保証など、後から負債が判明するケースもあります。

相続では、このようなマイナスの財産も引き継ぐ可能性があるため、早い段階で全体像を把握することが重要です。

特に、相続放棄には期限があるため、負債の存在に気づくのが遅れると、適切な対応が取れなくなるおそれがあります。

相続は「手続き」と「人間関係」の問題

相続は単なる事務手続きではありません。

- 相続人同士の認識のズレ

- 財産の分け方をめぐる対立

- 過去の関係性や感情の影響

など、人間関係の問題が表面化しやすい場面でもあります。

相続手続きを進める過程では、相続人それぞれの立場やこれまでの関係性が影響し、感情的な対立が生じることも少なくありません。

さらに、配偶者など第三者の意見が加わることで、当事者間の認識のズレが広がり、話し合いがまとまらなくなるケースもあります。その結果、遺産分割協議が成立せず、家庭裁判所での調停や審判へと進むこともあります。

そのため、「法律上は正しい」だけではスムーズに進まないことも多く、状況に応じた適切な判断が求められます。

まずは「全体像」を押さえることが重要

相続で重要なのは、個別の手続きに入る前に、

誰が相続人で、どのような財産があるのかを正確に把握することです。

この全体像を把握せずに進めてしまうと、

後から相続人が判明したり、財産の見落としが発覚したりして、手続きをやり直すことになる可能性があります。

そのため、相続人の調査や財産の把握といった初期段階の対応が、その後の手続き全体を大きく左右します。

③:誰が相続人になるのか

相続では、「誰が財産を引き継ぐのか」が法律で定められています。

この相続人の範囲を正確に把握することが、すべての手続きの出発点になります。

基本的なルールは以下のとおりです。

- 配偶者:常に相続人になる

- 第1順位:子ども(直系卑属)

- 第2順位:父母・祖父母(直系尊属)※子どもがいない場合

- 第3順位:兄弟姉妹 ※上記がいない場合

代襲相続とは

相続では、本来相続人となるはずの人がすでに亡くなっている場合、

その子ども(被相続人から見て孫や甥・姪など)が代わりに相続人となることがあります。これを代襲相続(だいしゅうそうぞく)といいます。

例えば、被相続人に子どもがいたものの、その子どもがすでに亡くなっている場合には、

その子どもの子(=孫)が相続人となります。

代襲相続で注意すべきポイント

- 代襲相続は、子ども(第1順位)と兄弟姉妹(第3順位)に発生する

- 父母・祖父母(第2順位)には原則として発生しない

- 相続人の人数が増えることで、遺産分割協議が複雑になりやすい

このように、相続人の範囲は一見シンプルに見えても、

実際には代襲相続などによって複雑になるケースも少なくありません。

そのため、戸籍をもとに正確に確認することが重要です。

相続人の調査が重要な理由

実務上、問題になりやすいのが「相続人の見落とし」です。

例えば、

- 前婚の子どもがいる

- 認知している子どもがいる

- 養子縁組をしている

といったケースでは、戸籍をしっかり確認しないと相続人を正確に把握できません。

もし相続人の一部を除外したまま遺産分割協議を行ってしまうと、

その協議自体が無効になる可能性があります。

そのため、被相続人の出生から死亡までの戸籍を収集し、

相続人を漏れなく確定することが重要です。

戸籍の集め方(基本的な流れ)

相続人を確定するためには、被相続人の出生から死亡までの戸籍をさかのぼって収集する必要があります。

基本的な流れは次のとおりです。

本籍地の市区町村役場で取得します

婚姻や転籍により本籍地が変わっているため、以前の本籍地の役所に請求します

これにより、認知した子や前婚の子の有無を確認します

戸籍収集でよくある注意点

戸籍の収集は一見シンプルに見えますが、実際には想定より時間がかかるケースが多い点に注意が必要です。

- 本籍地が何度も変わっている場合

転勤や引っ越しなどにより本籍地が複数回変更されていると、その都度別の市区町村に請求が必要になり、取得に時間がかかります。 - 古い戸籍(改製原戸籍など)の確認に時間がかかる

手書きで記載されているものも多く、内容の読み取りや確認に時間を要することがあります。 - 郵送請求の場合、やり取りに日数がかかる

各役所との往復に時間がかかり、すべての戸籍が揃うまでに数週間かかることもあります。

相続人の見落としに関する注意点

戸籍を出生までさかのぼる過程では、これまで把握していなかった相続人が判明する可能性があります。

例えば、

- 被相続人に前婚の子がいる

- 認知している子がいる

- 家族が把握していなかった親族関係がある

といったケースです。

このような相続人の見落としがあると、遺産分割協議が無効となる可能性があるため、

戸籍を正確に収集・確認することが非常に重要になります。

戸籍の種類について(概要)

戸籍にはいくつかの種類があり、相続手続きではそれらを組み合わせて確認する必要があります。

- 戸籍謄本(現在戸籍):現在の家族関係が記載されているもの

- 除籍謄本:婚姻や転籍などにより、その戸籍から全員が抜けたもの

- 改製原戸籍:法改正により作り替えられる前の古い戸籍

これらを時系列でさかのぼることで、出生から死亡までのつながりを確認します。

このように、戸籍収集は思っている以上に手間と時間がかかる作業です。

相続人の確定は、その後のすべての手続きの前提となる重要なプロセスです。

一部でも見落としがあると手続き全体に影響するため、正確性が求められます。

少しでも不安がある場合は、専門家に依頼することで、確実かつスムーズに進めることができます。

④:相続財産とは?何が対象になるのか

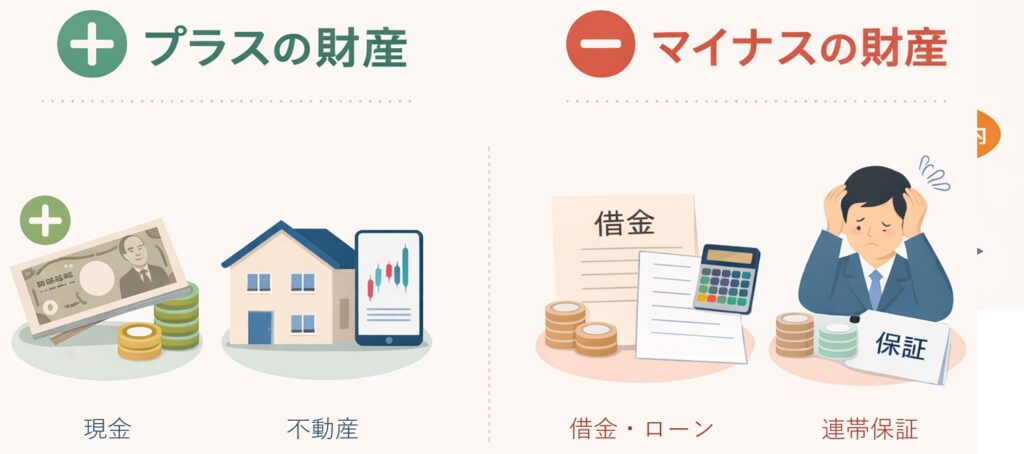

相続の対象となる財産は、現金や不動産だけではありません。

プラスの財産だけでなく、マイナスの財産も含まれる点に注意が必要です。

相続の対象になる主な財産

- 預貯金

- 不動産(土地・建物)

- 株式・投資信託などの金融資産

- 自動車・家財などの動産

- 借金・ローン・未払金(負債)

相続の対象外となる主なもの

- 生命保険金(受取人が指定されている場合)

- 遺族年金

- 死亡退職金(条件による)

これらは原則として、受取人固有の財産となり、遺産分割の対象にはなりません。

財産調査で見落としやすいポイント

相続財産の調査では、通帳や権利証など手元にある資料だけを見て、「これで全体像が把握できている」と判断してしまうケースが少なくありません。

しかし実際には、被相続人の資産状況は相続人が把握しきれていないことも多く、調査を進める中で新たな財産や負債が判明することがあります。

たとえば、次のようなケースです。

- 長年使っていない預貯金口座が残っている

- 被相続人名義の不動産が遠方に存在している

- 株式、投資信託、証券口座、暗号資産などがある

- 借入金や未払金、連帯保証債務が存在している

- 貸金庫の利用や、他人への貸付金がある

このように、相続財産は「見えているもの」だけでは全体像を把握できないことが多く、丁寧な確認が欠かせません。

財産調査はどのように進めるのか

財産調査では、プラスの財産とマイナスの財産の両方を対象にすることが重要です。

預貯金や不動産だけでなく、借金や保証債務も相続の対象となるためです。

基本的には、次のような手順で進めていきます。

1. 手元の資料を確認する

まずは、被相続人の自宅や保管書類の中にある資料を確認します。

- 通帳、キャッシュカード、銀行からの郵便物

- 固定資産税の納税通知書

- 登記済権利証や登記識別情報

- 証券会社や保険会社からの案内

- 借入れやローンの明細

- クレジットカードの利用明細

- 確定申告書、年金関係書類、各種契約書

これらの資料から、取引のあった金融機関や保有資産の手がかりを把握していきます。

2. 預貯金・金融資産を調べる

預貯金や金融資産の調査では、まず被相続人がどの金融機関と取引していたのかを特定することが出発点になります。

そのため、手元にある資料やデータをできるだけ幅広く確認することが重要です。

まず確認したい主な資料は、次のとおりです。

- 通帳、キャッシュカード

- 銀行・証券会社からの郵便物

- 定期預金証書

- 配当通知書、取引残高報告書

- 確定申告書や配当所得の書類

- スマートフォンのアプリ

- パソコンやメールに届いている金融機関からの通知

これらの資料から、利用していた銀行、信用金庫、証券会社、ネット銀行、ネット証券などを洗い出していきます。

金融機関が特定できたら、相続人であることを示す戸籍等を準備したうえで、残高証明書や必要に応じて取引履歴の取得を検討します。

残高証明書によって、被相続人が亡くなった時点でどの口座にどれだけの預貯金があったかを確認できます。

また、取引履歴を確認することで、近時の入出金状況や資金移動の有無を把握できる場合があります。

証券会社については、取引残高報告書や配当通知書、特定口座年間取引報告書などが手がかりになります。

これらの書類があれば、株式、投資信託、債券などの保有状況を把握しやすくなります。

近年はNISA口座を利用している方も多いため、証券会社との取引の有無は特に丁寧に確認したいポイントです。

また、ネット銀行やネット証券を利用している場合は、紙の資料がほとんど残っていないことがあります。

そのため、次のような情報も重要な手がかりになります。

- 金融機関の公式アプリ

- 登録メールアドレスに届いている通知メール

- スマートフォンのSMS

- パソコンのブックマークや保存されたID情報

- 入出金が記録された他の通帳

たとえば、別の銀行口座の通帳に「○○証券へ入金」「△△銀行から振込」といった履歴が残っていれば、新たな口座や取引先を把握できることがあります。

さらに、預貯金や金融資産の調査では、名義だけでなく内容も確認することが大切です。

普通預金だけでなく、定期預金、積立預金、外貨預金、投資信託、上場株式、国債など、商品によって確認方法や手続きが異なるためです。

なお、金融機関が分からないままでは調査に限界があります。

そのため、まずは手元資料・郵便物・メール・スマートフォン内の情報を丁寧に確認し、取引先を一つずつ特定していく作業が重要になります。

ネット銀行・スマートフォン利用時の注意点

近年は、ネット銀行やネット証券の利用が一般的になっており、紙の通帳や郵送物がほとんど残っていないケースも増えています。

そのため、次のような情報が重要な手がかりになります。

- 金融機関の公式アプリ

- 登録メールアドレスに届いている通知メール

- スマートフォンのSMS(ショートメッセージ)

- パソコンのブックマークや保存されたログイン情報

- 他の口座の入出金履歴

たとえば、別の銀行口座の通帳に「○○証券へ入金」「△△銀行から振込」といった履歴が残っていれば、新たな口座や取引先を把握できることがあります。

セキュリティ強化による影響

また、昨今のセキュリティ強化の流れにより、各金融機関ではログインや取引時の認証方法が厳格化されています。

- スマートフォンアプリによる認証

- SMSによるワンタイムパスワード認証

- 二段階認証・多要素認証

などが一般的になっており、被相続人本人以外がアクセスすることが難しくなっています。

そのため、たとえ口座の存在に気づいたとしても、

IDやパスワード、登録端末が分からない場合には、すぐに内容を確認できないケースもあります。

このような事情から、金融資産の調査は以前よりも手間がかかる傾向にあり、

金融機関ごとに相続手続きとして正式な照会を行う必要があります。

調査のポイント

預貯金・金融資産の調査では、

- 手元資料だけで判断しない

- デジタル情報(スマートフォン・メール)も確認する

- 他の口座の入出金履歴から手がかりを探す

といった視点で、取引先を一つずつ特定していくことが重要になります。

3. 不動産を調べる

不動産の調査では、まず被相続人名義の不動産がどこにあるのかを把握することが重要になります。

預貯金と違い、不動産は一覧で確認できる仕組みが限られているため、複数の資料を組み合わせて確認していく必要があります。

まず手がかりとなるのが、以下の資料です。

- 固定資産税の納税通知書

- 登記済権利証または登記識別情報

- 不動産に関する契約書(売買契約書など)

固定資産税の納税通知書には、課税対象となっている土地や建物の所在地が記載されているため、不動産の所在を把握するための重要な資料になります。

さらに、より正確に把握するために、次のような資料を取得・確認します。

- 名寄帳(なよせちょう)

→ 市区町村ごとに、その人が所有している不動産を一覧で確認できる資料 - 固定資産評価証明書

→ 不動産の評価額を確認できる(相続税や登録免許税の基礎資料にもなる) - 登記事項証明書(登記簿謄本)

→ 所有者、持分、担保権(抵当権など)の有無を確認できる

これらを組み合わせることで、不動産の「場所」「内容」「権利関係」を具体的に把握していきます。

不動産調査で注意すべきポイント

不動産は、相続人が把握している自宅や実家だけとは限りません。

実務上は、次のようなケースも多く見られます。

- 先祖代々の土地がそのまま残っている

- 共有名義の不動産の持分だけを所有している

- 遠方にある土地や建物を相続している

- 利用していない山林や農地がある

こうした不動産は、日常生活では意識されていないことも多く、相続の場面で初めて存在が判明することもあります。

また、不動産は一部でも見落としがあると、

- 遺産分割協議のやり直しが必要になる

- 名義変更手続きが追加で発生する

- 相続税の申告内容に影響が出る

といった問題につながる可能性があります。

不動産調査のポイント

不動産の調査では、

- 「自宅だけ」と思い込まない

- 市区町村ごとに確認する(名寄帳の活用)

- 権利関係(共有・担保)の有無まで確認する

といった視点で、漏れなく把握することが重要です。

4. 負債の有無を確認する

財産調査では、プラスの財産だけでなく、負債の有無の確認も非常に重要です。

主なものとしては、次のようなものがあります。

- 借入金

- 住宅ローンやカードローン

- 未払金

- 連帯保証債務

- 事業上の債務

これらは通帳だけでは把握できないこともあるため、請求書や契約書などの資料を丁寧に確認していきます。

負債を調べる際の主な手がかり

負債の有無を確認する際は、次のような資料や情報が手がかりになります。

- 金融機関や信販会社からの郵便物

- 借入契約書、金銭消費貸借契約書

- 返済予定表、返済明細

- 住宅ローンの償還予定表

- クレジットカードの利用明細

- 口座の入出金履歴(定期的な返済の引落し)

- 督促状、請求書、催告書

- 事業をしていた場合は帳簿や決算書、取引先との契約書

たとえば、預金口座の履歴に毎月同じ金額の引落しがあれば、ローンや分割払いの可能性があります。

また、見慣れない会社名からの請求書や通知が見つかれば、借入れや未払債務の手がかりになることがあります。

連帯保証や事業上の債務は特に注意が必要

負債の中でも注意が必要なのが、連帯保証債務や事業上の債務です。

これらは、被相続人本人が日常的に話していなかった場合、家族が把握していないことも少なくありません。

特に、自営業や会社経営に関わっていた場合は、

- 事業資金の借入れ

- 取引先への未払金

- 他人の借入れに対する保証

などが存在する可能性があります。

一見して分かりにくいため、事業関係の書類、契約書、帳簿、請求書なども確認対象になります。

調査のヒント

負債の有無を確認するときは、次の視点で見ていくと把握しやすくなります。

- 通帳の定期的な引落しを確認する

→ 毎月一定額の引落しがあれば、ローン返済やカード利用の可能性があります。 - 郵便物やメールの差出人を確認する

→ 銀行、消費者金融、信販会社、保証会社などからの通知が手がかりになります。 - 自宅内の保管書類を確認する

→ 契約書、返済予定表、領収書、督促状などが残っていることがあります。 - 事業関係の資料を確認する

→ 帳簿、決算書、請求書、取引契約書などから債務の存在が分かることがあります。 - 不明な引落しや支払先を放置しない

→ 小さな金額でも、継続的な支払いは重要な手がかりになることがあります。

負債調査で意識しておきたいこと

負債は、預貯金や不動産のように目に見えやすい財産と比べて、相続人が把握しにくい傾向があります。

そのため、「見当たらないからないだろう」と考えるのではなく、資料や履歴から痕跡をたどるように確認することが大切です。

特に、相続放棄や限定承認には期限があるため、負債の可能性がある場合は早めに調査に着手する必要があります。

5. 一覧化して全体像を整理する

調査で判明した財産と負債は、相続財産目録として整理しておくことが重要です。

相続では、全体像が曖昧なまま話し合いを進めてしまうと、

後から財産が見つかり、遺産分割協議をやり直すことになるケースもあります。

そのため、まずは全体像を正確に把握することが、その後の手続きを円滑に進めるための前提となります。

相続財産目録(記載例)

【プラスの財産】

| 区分 | 内容 | 金額・評価額 | 備考 |

|---|---|---|---|

| 預貯金 | ○○銀行 普通預金 | 1,200,000円 | 口座番号:XXXX |

| 預貯金 | △△銀行 定期預金 | 3,000,000円 | 満期日:〇年〇月 |

| 不動産 | 自宅(土地・建物) | 15,000,000円 | 東京都○○区 |

| 有価証券 | ○○証券 株式 | 2,500,000円 | 上場株式 |

| 動産 | 自動車 | 500,000円 | 車種:〇〇 |

【マイナスの財産】

| 区分 | 内容 | 金額 | 備考 |

|---|---|---|---|

| 借入金 | ○○銀行 住宅ローン | ▲8,000,000円 | 残債 |

| 未払金 | クレジットカード | ▲150,000円 | 利用分 |

| 保証債務 | △△株式会社の保証 | 不明 | 要確認 |

【参考】

- 総資産額:〇〇円

- 総負債額:〇〇円

- 差引額:〇〇円

このように一覧化しておくことで、

- 相続人全員が同じ情報を共有できる

- 遺産分割の話し合いが進めやすくなる

- 手続きや税務対応がスムーズになる

といったメリットがあります。

また、財産の内容が不明確なまま話し合いを進めてしまうと、

後から新たな財産が見つかり、遺産分割協議をやり直すことになる可能性もあります。

そのため、まずはできるだけ正確な相続財産目録を作成することが重要です。

十分に調査しても、把握しきれないことがある理由

相続財産の調査は、時間をかけて丁寧に行ったとしても、すべてを完全に把握できるとは限りません。

その理由として、次のような事情があります。

- 被相続人しか把握していない口座や契約が存在する

- ネット銀行や暗号資産など、記録が残りにくい財産がある

- 古い借入れや保証関係が相続人に共有されていない

- 遺言書に記載されていない財産がある

- 名義や管理状況が複雑で外形的に把握しづらい

このように、相続財産の調査には一定の限界があります。

そのため、「把握できている範囲」で判断するのではなく、

確認できる範囲をできるだけ丁寧に調査することが重要になります。

財産の内容が不明確なまま手続きを進めると、後から大きな負担やトラブルにつながる可能性があります。

少しでも不安がある場合は、専門家のサポートを受けながら進めることで、より確実に対応することができます。

一部でも見落としがあると、後から手続きのやり直しが発生する可能性があります。

⑤:相続手続きの土台は「人」と「財産の確定」

ここまで見てきたように、相続では

- 誰が相続人なのか

- どのような財産があるのか

この2点を正確に把握することが、すべての手続きの前提になります。

この土台が曖昧なまま進めてしまうと、

- 遺産分割協議が無効になる

- 後から財産が見つかり再度協議が必要になる

- トラブルに発展する

といったリスクにつながります。

そのため、相続の初期段階で行う相続人調査と財産調査は、最も重要なプロセスといえます。

【完全ガイド】車の相続手続きのすべて|普通車・軽自動車・税金まで解説

⑥:相続手続きの流れ【期限に注意】

相続手続きは、被相続人が亡くなった時点から自動的に始まり、その後は一定の流れに沿って進んでいきます。

それぞれの段階でやるべきことと期限が決まっているため、全体像を把握しておくことが重要です。

① 相続の開始(死亡)

相続は、被相続人が亡くなった瞬間から開始されます(民法882条)。

まずは葬儀や各種手続きが優先されますが、

同時に相続手続きもすでに始まっている点に注意が必要です。

死亡後すぐに必要となる主な手続き

被相続人が亡くなった後は、一定期間内に行う必要がある手続きがあります。

- 死亡届の提出(7日以内)

→ 市区町村役場へ提出(通常は葬儀社が代行することが多い) - 健康保険・介護保険の資格喪失手続き(14日以内)

→ 市区町村または保険者へ届出 - 年金受給停止の手続き(原則14日以内)

→ 日本年金機構等へ届出

これらの手続きは、相続手続きそのものではありませんが、

初期対応としてほぼ同時並行で進める必要があります。

② 相続人の調査・確定(目安:1か月程度)

最初に行うべきなのが、誰が相続人になるのかの確定です。

- 戸籍を収集(出生から死亡まで)

- 相続人の漏れがないか確認

- 代襲相続の有無を確認

この段階で誤りがあると、後の手続きすべてに影響するため、正確性が重要です。

戸籍収集にかかる時間の目安

戸籍収集は、一見するとシンプルな作業に見えますが、実際には時間がかかるケースも少なくありません。

例えば、会社員として転勤などで本籍地の変更が複数回ある場合、

過去の本籍地ごとに役所へ請求する必要があります。

仮に本籍地の変更が4回ある場合、

- 週末に書類を作成・郵送

- 役所で処理・返送

- 翌週末に次の戸籍を請求

という流れになることが多く、

1か所あたり1週間程度かかるとすると、すべて揃うまでに1か月程度かかることもあります。

実務上のポイント

このように、戸籍収集は「やり方が分からない」というよりも、

- 時間がかかる

- 手間がかかる

- 途中で抜け漏れが起きやすい

といった点で負担になりやすい手続きです。

そのため、早めに着手することに加え、

正確性と効率性の両面から進めることが重要になります。。

③ 相続財産の調査(目安:1〜2か月)

次に行うのが、相続財産の全体像を把握することです。

具体的には、次のような財産について調査を進めます。

- 預貯金・金融資産

- 不動産

- 借金・保証債務

ここで重要なのは、プラスの財産だけでなく、マイナスの財産も含めて把握することです。

例えば、預貯金や不動産がある一方で、借金や連帯保証債務が存在する場合、

見た目の資産だけで判断してしまうと、後から大きな負担を抱える可能性があります。

そのため、

- どの金融機関と取引があるのか

- 不動産はどこにどれだけあるのか

- 負債や保証関係は存在しないか

といった点を、資料や記録をもとに丁寧に確認し、全体像を整理することが必要です。

相続放棄の期限との関係

相続財産の調査は、その後の「相続するかどうか」の判断に直結します。

相続では、相続放棄などの手続きに

相続開始を知ってから3か月以内という期限があります。

そのため、財産調査はできるだけ早く着手し、

遅くとも相続開始から2か月半程度までには全体像を把握しておくことが望ましいといえます。

④ 相続方法の選択(期限:3か月以内)

相続では、「相続するかどうか」の判断を行う必要があります。

この判断には期限があり、

相続開始を知ってから3か月以内に手続きを行う必要があります。

ただし、実際には相続人調査や財産調査に時間がかかることを踏まえると、

遅くとも相続開始から2か月半程度までには判断の前提となる情報を揃えておくことが望ましいといえます。

⑤ 遺産分割協議(目安:数か月)

相続人が複数いる場合は、誰がどの財産を取得するのかについて話し合う必要があります。

これを遺産分割協議といいます。

遺産分割協議では、例えば次のような内容を決めます。

- 預貯金をどのように分けるか

- 不動産を誰が取得するのか

- 売却して現金で分けるか

- 特定の相続人が多く取得する場合、代償金を支払うか

この協議は、相続人全員の合意がなければ成立しません。

一人でも同意しない相続人がいる場合は、勝手に進めることはできません。

話し合いの進め方(対面の場合)

相続人同士で日程を調整し、実際に顔を合わせて話し合う方法です。

- その場で意見交換ができる

- 認識のズレをその場で修正できる

- 比較的スムーズに合意形成しやすい

一方で、相続人が遠方に住んでいる場合や、日程調整が難しい場合には、実施自体が負担になることもあります。

話し合いの進め方(非対面の場合)

近年では、相続人が遠方に住んでいるなどの理由から、

書類やメール、LINEなどを使ってやり取りしながら進めるケースも多く見られます。

- メールやLINEで意見を共有

- 分割案を文書で作成し、各相続人に確認

- 修正を重ねながら内容を固めていく

この方法は場所に縛られない反面、

- 認識のズレが生じやすい

- 細かいニュアンスが伝わりにくい

- やり取りが長期化しやすい

といった点に注意が必要です。

さらに、やり取りが非対面で進むことにより、

相続人以外の家族(配偶者など)の意見が入りやすく、当事者間の認識がまとまりにくくなるケースもあります。

その結果、対面での話し合いと比べて、合意形成に時間がかかる傾向があります。

遺産分割協議書の作成

話し話し合いで決まった内容は、後の名義変更や預貯金の払戻しなどの手続きで必要になるため、

「遺産分割協議書」として書面にまとめる必要があります。

遺産分割協議書には、

- 相続人の情報

- 対象となる財産

- 誰がどの財産を取得するか

などを明確に記載します。

内容が不明確な場合、金融機関や法務局で手続きが進められないこともあるため、

正確に作成することが重要です。

また、遺産分割協議書には、通常、

- 相続人全員の署名

- 実印による押印

- 印鑑証明書の添付

が必要になります。

これらが揃っていない場合、手続きが受け付けられないこともあるため、

形式面についても不備がないよう注意が必要です。

協議がまとまらない場合

相続では、財産の問題だけでなく、これまでの家族関係や感情が影響することも多く、

話し合いがスムーズに進まないケースも少なくありません。

その結果、遺産分割協議がまとまらない場合には、

家庭裁判所での遺産分割調停や、場合によっては審判へ進むことがあります。

これらの手続きに進んだ場合、当事者同士の話し合いではなく、

裁判所を通じた解決となるため、手続きが長期化する傾向があります。

また、調停や審判といった手続きは、弁護士が関与する領域となるため、

必要に応じて弁護士へ依頼するケースが一般的です。

その結果、

- 弁護士費用が発生する

- 手続きにかかる時間が長くなる

- 精神的な負担が大きくなる

といった負担が大きくなる可能性があります。

⑥ 相続税の申告・納付(期限:10か月以内)

相続財産が一定額を超える場合、相続税の申告が必要になります。

- 期限:相続開始を知ってから10か月以内

- 基礎控除:3,000万円+600万円×相続人の数

期限を過ぎると、延滞税や加算税が発生する可能性があります。

⑦ 名義変更などの各種手続き

最後に、相続した財産の名義変更を行います。

- 不動産の相続登記

- 預貯金の解約・払戻し

- 株式・保険などの名義変更

特に不動産の相続登記は義務化されており、

放置すると過料の対象となる可能性があります。

ここまでの流れで重要なポイント

相続手続きは、一つひとつは単純に見えても、

- 期限がある

- 手続き同士が連動している

- ミスするとやり直しが発生する

という特徴があります。

そのため、「とりあえず後でいい」と後回しにすると、

結果的に手間や負担が大きくなるケースも少なくありません。

特に、相続人調査・財産調査・遺産分割協議書の作成は、

手続き全体の土台となる重要な部分です。

不安がある場合は、早い段階で専門家に相談することが、結果的にスムーズな解決につながります。

⑦:相続でよくある失敗と注意点

相続手続きは一つひとつを見ると難しくないように感じられますが、

実際にはちょっとした判断ミスや見落としが、後の大きな負担につながることがあります。

ここでは、実務上よく見られる失敗例を紹介します。

① 相続人を正確に把握できていなかった

戸籍の収集が不十分で、後から相続人が判明するケースです。

例えば、

- 前婚の子どもがいた

- 認知している子がいた

- 代襲相続が発生していた

といった場合、その人を含めずに行った遺産分割協議は無効になる可能性があります。

結果として、

- 協議のやり直し

- 書類の再作成

- 相続人との再調整

が必要になり、大きな手間と時間がかかります。

② 財産の見落としがあった

調査が不十分で、後から財産が見つかるケースです。

- 使っていない預金口座

- 遠方の不動産

- 株式やネット証券口座

- 借金や保証債務

などは、見落とされやすい代表例です。

こうした財産が後から判明すると、

- 再度遺産分割協議が必要になる

- 相続税の修正申告が必要になる

といった対応が発生します。

③ 相続放棄の期限を過ぎてしまった

相続放棄には、3か月以内という期限があります。

しかし、

- 財産調査が間に合わなかった

- 借金の存在に後から気づいた

といった理由で期限を過ぎてしまうと、

原則として相続放棄はできなくなります。

その結果、望まない負債まで相続してしまう可能性があります。

④ 遺産分割協議がまとまらない

相続人同士の意見が合わず、話し合いが長期化するケースです。

- 不動産を誰が取得するかで対立

- 感情的な対立が表面化

- 周囲の意見が入り、話がまとまらない

といったことが原因になります。

結果として、

- 家庭裁判所での調停・審判へ移行

- 弁護士への依頼が必要になる

- 費用や時間の負担が大きくなる

といった事態に発展することがあります。

⑤ 遺産分割協議書の不備で手続きが進まない

協議書の内容や形式に不備があり、手続きが止まるケースです。

- 記載内容が不明確

- 相続人の署名・押印が不足

- 印鑑証明書が揃っていない

このような場合、

- 金融機関で手続きができない

- 不動産の名義変更ができない

といった問題が発生します。

相続は「最初の対応」で結果が大きく変わる

ここまで見てきたように、相続では

- 相続人の確定

- 財産の把握

- 適切な判断

- 正確な書類作成

といった初期対応が、その後の手続き全体に大きく影響します。

そしてこれらは、一つでも誤ると後から修正が難しいという特徴があります。

「何から始めればいいか分からない」

「自分で進めて問題ないか不安」

このような段階であっても、早めに専門家へ相談することで、

無駄な手間やトラブルを未然に防ぐことにつながります。

⑧:よくある質問

Q1:相続は何から始めればいいですか?

A:まずは相続人の確定と財産の把握から始める必要があります。

戸籍を収集し、誰が相続人になるのかを確認したうえで、預貯金や不動産、借金などの全体像を整理していきます。

この2つが、その後のすべての手続きの前提となります。

Q2:相続放棄はいつまでにすればいいですか?

A:相続放棄は、相続開始を知ってから3か月以内に家庭裁判所へ申述する必要があります。

そのため、財産調査はできるだけ早く行い、遅くとも2か月半程度までには判断材料を揃えておくことが重要です。

Q3:遺産分割協議は必ずしなければいけませんか?

A:相続人が複数いる場合は、原則として遺産分割協議が必要になります。

協議がまとまらない場合は、家庭裁判所での調停や審判に進むことになります。

Q4:遺産分割協議書は自分で作成できますか?

A:作成自体は可能ですが、記載内容や形式に不備があると、金融機関や法務局で手続きが進められないことがあります。

そのため、正確に作成することが重要です。

Q5:借金があるか分からない場合はどうすればいいですか?

A:通帳や郵便物、契約書などを確認し、借入れや保証債務の有無を調査する必要があります。

ただし、すべてを完全に把握することが難しい場合もあるため、不安がある場合は専門家への相談を検討することが重要です。

Q6:相続手続きを自分でやることはできますか?

A:可能ですが、戸籍収集や財産調査、書類作成などに時間と手間がかかります。

また、判断ミスや見落としが後のトラブルにつながることもあるため、状況に応じて専門家のサポートを検討することが重要です。

⑨:行政書士に依頼できる相続手続きとは?

ここまで見てきたように、相続手続きでは、

- 相続人の確定

- 財産の調査

- 遺産分割の合意形成

- 書類の作成

といった複数の工程を正確に進める必要があります。

行政書士は、これらのうち書類作成や事実関係の整理に関する手続きを中心にサポートする専門家です。

主なサポート内容

相続人調査(戸籍収集)

- 出生から死亡までの戸籍収集

- 相続人の確定

- 相続関係説明図の作成

手間と時間がかかる作業を一括して対応

相続財産の調査・整理

- 預貯金・不動産・有価証券の整理

- 財産目録の作成

- 全体像の可視化

「何があるのか分からない」状態を整理

遺産分割協議書の作成

- 法的に有効な協議書の作成

- 各金融機関・法務局で使える形式で作成

- 内容の不備による手戻りを防止

実務上、最もトラブルになりやすい部分をサポート

行政書士に依頼するメリット

相続手続きをご自身で行うことも可能ですが、実際には次のような負担があります。

- 戸籍収集に時間がかかる

- 財産の把握に手間がかかる

- 書類の不備で手続きが進まない

- 判断ミスによるリスク

行政書士に依頼することで、

- 手続きを効率的に進められる

- ミスや見落としを防げる

- 精神的な負担を軽減できる

といったメリットがあります。

まずは状況整理からでもご相談ください

相続手続きは、

- 「何から始めればいいのか分からない」

- 「自分のケースがどう進むのか不安」

という状態から始まる方がほとんどです。

そのため、

- まだ何も手をつけていない

- 相続人や財産の状況が整理できていない

といった段階でも問題ありません。

まずは現在の状況を整理するだけでも、その後の進め方が大きく変わります。

このような方は一度ご相談ください

- 相続人の調査や戸籍収集が進められない

- 財産の全体像が把握できていない

- 遺産分割協議書の作成に不安がある

- 自分で進めるべきか迷っている

相続は、最初の対応でその後の負担が大きく変わる手続きです。

後からやり直しが必要になる前に、

早い段階で専門家に相談することで、スムーズに進めることができます。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。