生命保険の名義変更(契約者変更)を、親から子にした方がいいのか。

このように悩んでいませんか?

「親が高齢になってきたので名義変更した方がいいのでは?」

「親がかけてくれた保険、このままで大丈夫?」

「税金で損をすることはないの?」

実際、生命保険は契約者・被保険者・受取人の組み合わせによって、

相続税・所得税・贈与税といった税金の扱いが大きく変わります。

そのため、よく分からないまま名義変更をしてしまうと、

本来かからなかったはずの税金が発生し、思わぬ損をしてしまうケースも少なくありません。

私自身、20歳のときに父が年金保険をかけてくれ、22歳からは自分で保険料を払うようになりました。

それから30年以上が経過し、あと2年で年金として受け取る予定です。

バブル期に契約したこともあり、予定利率は高く、

公的年金とあわせて老後を支える重要な資産になっています。

このように、生命保険は長期的に見れば大きなメリットをもたらすことがあります。

しかし一方で、契約者や保険料の負担者の関係を誤ると、

同じ保険でも税金の扱いが大きく変わる点には注意が必要です。

この記事では、

- 生命保険の名義変更(親から子)で何が変わるのか

- よくある4つのパターンと税金の違い

- 名義変更してはいけないケース

- あなたがどのパターンか判断する方法

を、できるだけ分かりやすく解説します。

結論から言うと、名義変更は安易に行うべきではありません。

まずは、自分のケースで本当に変更すべきかを確認していきましょう。

目次

1. 結論|生命保険の名義変更(親から子)は安易にやると損する可能性あり

生命保険の名義変更(契約者変更)を親から子に行うべきかどうか。

結論から言うと、安易に変更するのはおすすめできません。

なぜなら、契約者を変更することで、

保険金にかかる税金の種類が変わる可能性があるためです。

名義変更で税金の種類が変わる

生命保険の税金は、単純に「いくら受け取るか」ではなく、

- 契約者(保険料を負担する人)

- 被保険者(亡くなる人)

- 受取人(お金を受け取る人)

この3つの関係によって決まります。

特に重要なのは、契約者を変更すると税金の種類が変わるという点です。

以下の表をご覧ください。

| パターン | 契約者 | 被保険者 | 受取人 | 保険料負担 | 税金の種類 | 危険度 | ポイント |

|---|---|---|---|---|---|---|---|

| ① 一般的な形 | 父 | 父 | 子 | 父 | 相続税 | ◎ 安全 | 非課税枠あり |

| ② 名義変更(親負担) | 子 | 父 | 子 | 父 | 贈与税リスク | × 危険 | 毎年贈与とみなされる可能性 |

| ③ 名義変更(子負担) | 子 | 父 | 子 | 子 | 所得税 | △ 注意 | 非課税枠が使えない |

このように、

契約者を変更するだけでなく、保険料の負担者によっても税金が変わる

点が非常に重要です。

特に注意したいのが、

「契約者は子だが、保険料は親が払っているケース」です。

この場合、税務上は

親から子への贈与とみなされる可能性があり、

知らないうちに贈与税のリスクを抱えてしまうことがあります。

「誰が保険料を払うか」で課税が決まる

ここで特に注意したいのが、

契約者ではなく「実際に誰が保険料を払っているか」です。

多くの方は「契約者=支払っている人」と考えがちですが、

実務上はそうとは限りません。

例えば、

- 契約者は子に変更した

- しかし保険料は親が払い続けている

というケースは非常によくあります。

このような場合、形式上は子の保険であっても、

実態としては親が資金を負担している状態です。

そのため税務上は、

親から子へお金を渡している(=贈与)

と判断される可能性があります。

この点については後ほど詳しく解説しますが、

重要なのは、「名義」と「実態」がズレているとリスクになる

という点です。

見た目上の名義だけで判断してしまうと、

思わぬ税負担につながる可能性があるため注意が必要です。

多くのケースで“そのままの方が有利”な理由

ここまでを踏まえると、

多くのケースでは契約者を親のままにしておいた方がシンプルで有利となることが少なくありません。

理由を整理すると、以下の通りです。

迷った場合は、まず“変更しない状態”を基準に考えると判断しやすくなります。

| 観点 | 親のまま(変更しない) | 子に変更 |

|---|---|---|

| 税金 | 相続税になりやすい | 所得税・贈与税の可能性 |

| 非課税枠 | 使える | 使えない場合あり |

| リスク | 比較的低い | 設計ミスで高くなる |

このように、契約者を変更することで、

税金面のメリットが減り、リスクが増えるケースが多いのが実情です。

ただし、ここで注意したいのは、

すべてのケースで「変更しない方がいい」とは限らないという点です。

例えば、

- 子が保険料を負担する場合

- 相続対策として意図的に設計する場合

などは、契約者変更が有効になるケースもあります。

重要なのは、

「名義変更するかどうか」ではなく

「どの形が自分にとって最適か」を判断することです。

次の章では、

実際によくある4つのパターンを比較しながら、

それぞれの税金の違いを具体的に見ていきます。

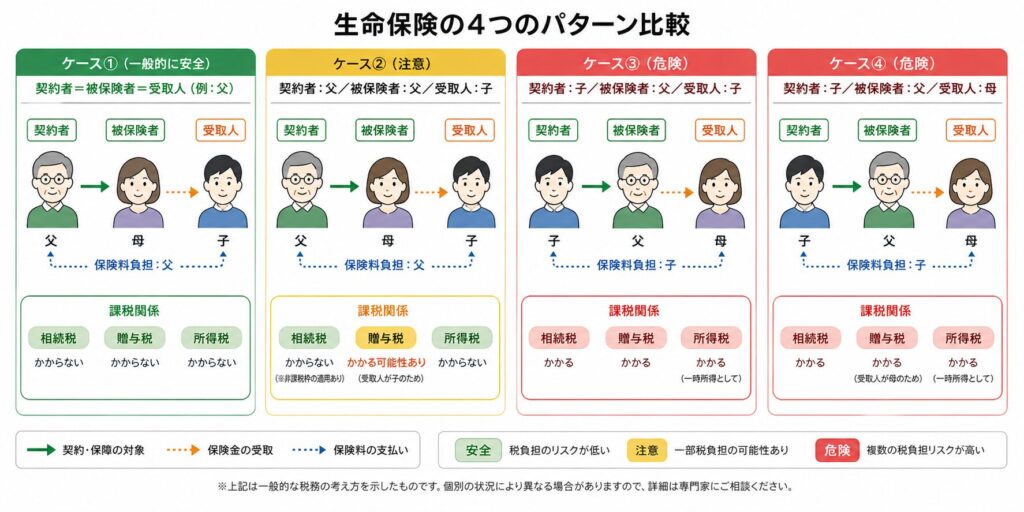

2. 生命保険の名義変更(親から子)でよくある4パターン比較

生命保険の名義変更で迷った場合は、

まずよくあるパターンごとの違いを整理することが重要です。

特に重要なのは、

契約者・被保険者・受取人・保険料負担の組み合わせ

によって、税金やリスクが大きく変わる点です。

まずは全体像を表で確認してください。

| パターン | 契約者 | 被保険者 | 受取人 | 保険料負担 | 税金 | 危険度 | 特徴 |

|---|---|---|---|---|---|---|---|

| ① 現状 | 父 | 父 | 妻 | 父 | 相続税 | ◎ 比較的安全 | 最も一般的な形 |

| ② 契約者のみ変更 | 子 | 父 | 妻 | 父 | 贈与税リスク | × 注意 | 名義と実態がズレる |

| ③ 受取人のみ変更 | 父 | 父 | 子 | 父 | 相続税 | ◎ 比較的安全 | よくある見直し |

| ④ 両方変更 | 子 | 父 | 子 | 父 or 子 | 贈与税 or 所得税 | △ 条件次第 | 設計次第で大きく変わる |

このように、同じ保険でも少し条件が変わるだけで

税金の種類もリスクも大きく変わることが分かります。

ここからは、それぞれのパターンをもう少し詳しく見ていきましょう。

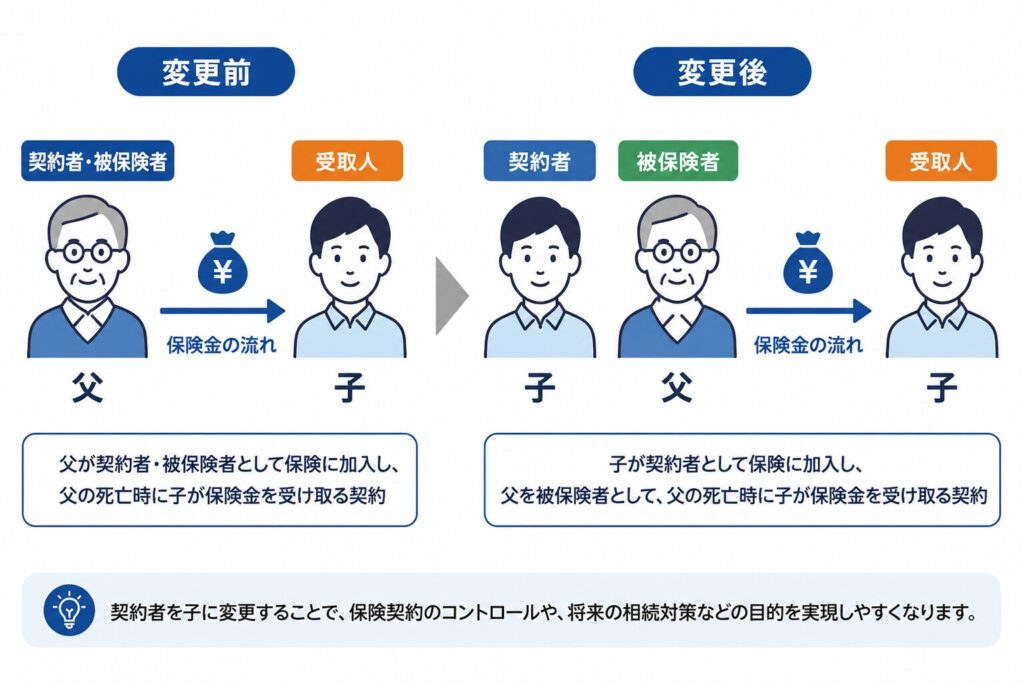

① 現状(契約者:親・受取人:配偶者)の場合

- 契約者:父

- 被保険者:父

- 受取人:妻

- 保険料負担:父

この場合、保険金は相続税の対象となります。

相続税の場合は、

「500万円 × 法定相続人」の非課税枠が使えるため、

税務上は比較的有利な形です。

また、構造がシンプルなため、

余計な税務リスクが生じにくいというメリットもあります。

② 契約者だけ子に変更した場合(最も注意)

- 契約者:子

- 被保険者:父

- 受取人:妻

- 保険料負担:父

一見すると問題なさそうですが、

実務上は最も注意が必要なパターンです。

なぜなら、

保険料を父が払っている=子への資金移転

と見なされる可能性があるためです。

つまり、

- 毎年の保険料 → 贈与

- 申告していない → 将来的なリスク

という構造になります。

名義だけ変更して安心するのが一番危険なパターンです。

③ 受取人だけ子に変更した場合

- 契約者:父

- 被保険者:父

- 受取人:子

- 保険料負担:父

この場合は、税金は引き続き相続税になります。

そのため、

- 非課税枠が使える

- 税務リスクが比較的低い

という点で、実務上よく行われる見直し方法です。

ただし、

受取人の偏りによっては相続トラブルの原因になる

可能性もあるため、家族関係も含めた検討が必要です。

④ 契約者と受取人を子に変更した場合

- 契約者:子

- 被保険者:父

- 受取人:子

このパターンは、保険料の負担者によって結論が変わるのが特徴です。

●親が保険料を払う場合

贈与税リスクあり

(②と同じ構造)

●子が保険料を払う場合

所得税(一時所得)

- 相続税ではない

- 非課税枠は使えない

つまりこのパターンは、

設計を理解していないと損しやすい

という特徴があります。

まとめ|“見た目”ではなく“中身”で判断する

ここまで見てきた通り、

同じ「名義変更」でも結果はまったく違います。

重要なのは、

- 名義(契約者)

- 保険料負担

- 受取人

この3つのバランスです。

見た目の名義ではなく、実態で判断することが重要です。

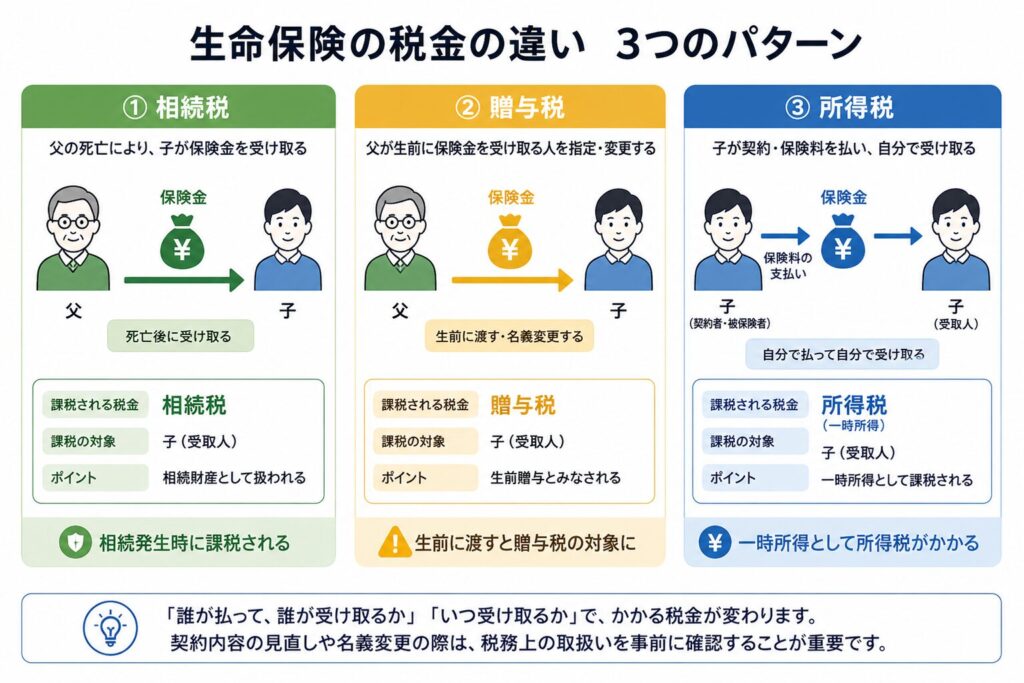

3. 【重要】なぜ税金が変わる?契約者・被保険者・受取人の関係

生命保険の名義変更で混乱しやすいのは、

「なぜ税金が変わるのか」が分かりにくい点です。

結論から言うと、

生命保険の税金は「誰のお金が、誰に移動したか」で判断されます。

その判断基準になるのが、次の3つです。

- 契約者(=保険料を負担する人)

- 被保険者(=亡くなる人)

- 受取人(=お金を受け取る人)

生命保険の税金は3つの関係で決まる

この3つの関係によって、課税の考え方が変わります。

シンプルに整理すると

| お金の流れ | 税金の種類 | イメージ |

|---|---|---|

| 親 → 相続人 | 相続税 | 親の財産を引き継ぐ |

| 親 → 子(生前) | 贈与税 | 生きている間に渡す |

| 子 → 子(自分で積立) | 所得税 | 自分の資産が増えた |

つまり、

誰が払って、誰が受け取るかで税金が決まる

というシンプルなルールです。

相続税・所得税・贈与税の違い

ここも最低限だけ押さえればOKです。

■ 相続税(最も一般的)

- 契約者:親

- 被保険者:親

- 受取人:子

親の死亡により財産が移転

相続税が課税

■ 所得税(名義変更後によくある)

- 契約者:子

- 被保険者:親

- 受取人:子

- 保険料:子が負担

自分で払って自分で受け取る

一時所得として課税

■ 贈与税(最も注意)

- 契約者:子

- 被保険者:親

- 受取人:子

- 保険料:親が負担

親がお金を出して子が受け取る

贈与とみなされる可能性

この「贈与になるケース」が、

名義変更で最も問題になりやすいポイントです。

非課税枠(500万円×法定相続人)の仕組みと注意点

相続税の場合、生命保険には

「500万円 × 法定相続人」の非課税枠

があります。

例えば、

相続人が3人 → 1,500万円まで非課税

となります。

ただし注意点として、

この非課税枠は“相続税扱いの場合のみ”使える

という点です。

つまり、

- 相続税 → 使える

- 所得税 → 使えない

- 贈与税 → 使えない

名義変更によって相続税でなくなると、

この非課税メリットが消える可能性があります。

なお、非課税枠の詳しい仕組みや、

「非課税のつもりが課税されるケース」については、

以下の記事で詳しく解説しています。

生命保険は相続税がかからない?非課税500万円の仕組みと損するケースを解説

まとめ|“誰のお金か”で税金は決まる

ここまでのポイントを一言でまとめると

生命保険の税金は「誰のお金が動いたか」で決まる

ということです。

- 親のお金 → 相続税

- 親から子へ → 贈与税

- 自分のお金 → 所得税

この仕組みを理解しておかないと、

「名義変更しただけ」で税金が変わるという事態につながります。

次の章では、

特に注意すべき「損するパターン」を具体的に解説していきます。

4. 【要注意】名義変更で損する3つのパターン

ここまで解説してきた通り、

生命保険の名義変更はやり方を間違えると税金で損する可能性があります。

特に注意したいのが、以下の3つのパターンです。

実務でも非常に多い“失敗例”なので、必ずチェックしてください。

① 親が保険料を払っているのに契約者を子に変更するケース(贈与税)

最も多く、そして最も見落とされやすいのがこのパターンです。

■ よくあるケース

- 契約者:子(名義変更済み)

- 被保険者:親

- 受取人:子

- 保険料:親が支払い

一見すると「子の保険」に見えますが、

実態としては 親が子のためにお金を出している状態です。

■ 何が問題か

この場合、税務上は

親 → 子への贈与

と判断される可能性があります。

つまり、

- 毎年の保険料 → 贈与

- 申告していない → 将来的に指摘リスク

という状態になります。

「知らなかった」では済まされないのがこのパターンです。

② 非課税枠が使えなくなるケース(相続税 → 所得税)

次に多いのが、

知らないうちに“お得な制度を失っている”ケースです。

■ 典型例

- 契約者:子

- 被保険者:親

- 受取人:子

- 保険料:子が支払い

この場合、税金は

相続税ではなく所得税(一時所得)

になります。

■ 何が問題か

相続税であれば使えた

「500万円 × 法定相続人」の非課税枠が使えません。

つまり、

- 本来 → 非課税で受け取れた可能性

- 変更後 → 課税対象になる

“気づかない損”が発生する

のがこのパターンです。

③ 受取人の設定ミスでトラブルになるケース

税金だけでなく、

家族間のトラブルにつながるケースもあります。

■ よくあるケース

- 受取人を特定の子だけに変更

- 他の相続人への配慮なし

生命保険は原則として

受取人固有の財産(遺産分割の対象外)となるため、

- 特定の人だけ多く受け取る

- 他の相続人が不公平に感じる

といった問題が起こることがあります。

この点は、遺産分割との関係でも重要な論点です

生命保険と遺産分割:相続トラブルを防ぐため

また、場合によっては遺留分トラブルに発展する可能性もあります

生命保険と遺留分の関係を徹底解説

まとめ|“よかれと思って変更”が一番危険

ここで紹介した3つのパターンに共通しているのは、

「よかれと思って変更している」ことです。

- 親の負担を減らしたい

- 手続きを簡単にしたい

- なんとなく変更した方が良さそう

こうした理由で名義変更を行うと、

税金やトラブルのリスクを増やしてしまう可能性があります。

重要なのは、

変更することではなく、正しく設計することです。

次の章では、

「では自分はどう判断すればいいのか?」を

シンプルなフローで解説していきます。

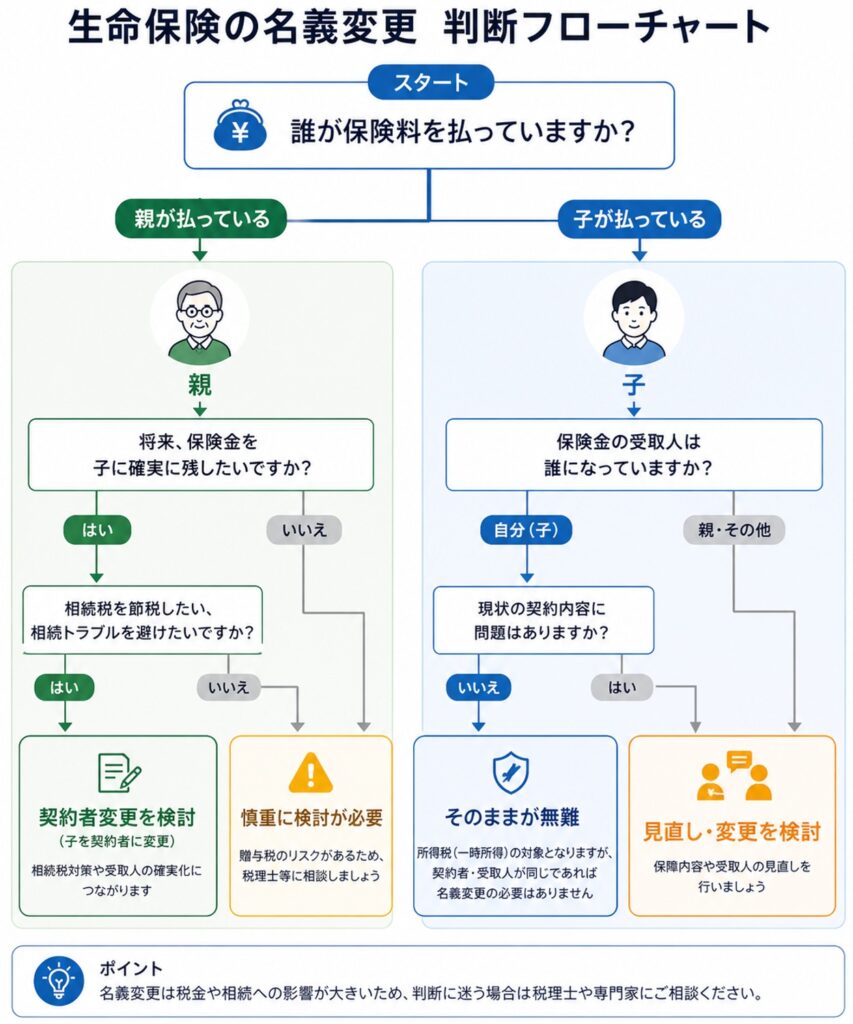

5.あなたはどれ?生命保険の名義変更 判断フロー

ここまで読んで、

「自分はどのケースなんだろう?」

「名義変更した方がいいのだろうか?」

と感じている方も多いのではないでしょうか。

そこで、シンプルに判断できるフローを用意しました。

判断フロー(まずはここをチェック)

以下の順番で確認してください。

① 現在、誰が保険料を払っていますか?

- 親が払っている → ②へ

- 子が払っている → ③へ

② 親が保険料を払っている場合

契約者変更は要注意

この状態で契約者を子に変更すると、

- 贈与税リスクが発生する可能性

- 税務上のトラブルにつながる可能性

があります。

基本は「契約者は親のまま」が無難です

③ 子が保険料を払っている場合

契約者変更を検討する余地あり

ただし、

- 所得税になる

- 非課税枠が使えない

といった点を踏まえた上で判断が必要です。

④ 相続対策として考えていますか?

- YES → 専門的な設計が必要

- NO → 無理に変更する必要なし

相続対策として行う場合は、

単なる名義変更ではなく全体設計が重要になります。

一時払い終身保険は相続対策になる?デメリット・他の対策との違いをシミュレーションで解説

判断のポイントまとめ

ここまでをまとめると

- 親が払っている → 変更は慎重に

- 子が払っている → 条件付きで検討

- 相続対策 → 単独判断は危険

つまり、

契約者の名義変更は「とりあえず」で行うのではなく、

税金や保険料負担の状況を踏まえて判断することが重要です。

よくある“判断ミス”

実務で多いのが

- 親が高齢だからとりあえず変更

- よく分からないけど子にしておく

- 保険会社に言われたまま変更

こうしたケースは、

後から税金で損する可能性があります。

最終的な考え方

重要なのは、

「変更するかどうか」ではなく

「今の状態で問題があるか」を見ること

です。

- 問題がない → 変更不要

- 問題がある → 設計して変更

この順番で考えるのが失敗しないコツです。

まとめ|迷ったら“そのまま”が基本

判断に迷う場合は、

一度立ち止まることが最も重要です

安易に契約者の名義変更を行うのではなく、

まずは現在の契約内容や保険料の負担状況を確認し、

税金への影響や家族全体のバランスも含めて整理した上で、

自分にとって最適な形を判断することが重要です。

6. 結局どれがいい?生命保険の名義変更(親から子)のおすすめパターン

ここまで解説してきた内容を踏まえて、

「結局どうするのがいいのか?」を整理していきます。

結論から言うと、

👉 多くのケースでは「契約者は親のまま」が無難です。

ただし、これはあくまで一般論であり、

状況によって最適な形は変わります。

基本は「契約者は親のまま+受取人調整」が無難

もっともシンプルでリスクが低いのは、以下の形です。

- 契約者:親

- 被保険者:親

- 受取人:配偶者または子

この場合、

- 相続税扱いになる

- 非課税枠が使える

- 税務上のリスクが低い

というメリットがあります。

そのため、

「特に問題がなければ、無理に契約者変更をする必要はありません。」

契約者変更を検討してもよいケース

一方で、以下のような場合は、

契約者変更を検討する余地があります。

■ 子が保険料を負担する場合

- 契約者:子

- 保険料:子が支払い

名義と実態が一致するため、

税務上の整合性が取れます。

■ 相続対策として設計する場合

- 意図的に課税関係を調整する

- 家族全体のバランスを考える

この場合は、単なる名義変更ではなく

全体設計として検討する必要があります。

一時払い終身保険は相続対策になる?デメリット・他の対策との違いをシミュレーションで解説

名義変更が向いていないケース

逆に、以下のような場合は注意が必要です。

- 親が保険料を払い続ける予定

- なんとなく名義変更したい

- 保険会社に勧められたまま検討している

このようなケースでは

契約者変更によって税金リスクが増える可能性があります。

最終的な判断基準

ここまでを踏まえると、判断基準は非常にシンプルです。

現在の契約内容や保険料の負担状況に特に問題がないのであれば、無理に名義変更を行う必要はありません。

一方で、税金面や家族間のバランスなどに課題がある場合には、そのままにするのではなく、全体を踏まえたうえで設計を見直し、必要に応じて名義変更を検討することが重要です。

大切なのは、「名義変更すること」自体を目的にするのではなく、自分や家族にとって最も適した形に整えることです。

まとめ|“変更するか”ではなく“どう設計するか”

生命保険の名義変更は、単なる手続きの問題ではなく、税金や相続全体に影響する「設計」の問題です。

そのため、「親から子に変更した方がいいか」だけで考えるのではなく、契約者・被保険者・受取人・保険料負担の関係を踏まえたうえで、どの形がもっとも損をしにくいのかという視点で判断することが重要です。

判断に迷う場合は、税金への影響、実際に誰が保険料を負担しているのか、そして家族全体のバランスまで整理したうえで、慎重に検討しましょう。

次の章では、

名義変更の手続きについて簡単に解説します。

7. 生命保険の名義変更(契約者変更)の手続き

ここまで、名義変更の判断について解説してきましたが、

実際に変更する場合の手続きについても簡単に確認しておきましょう。

名義変更に必要な書類

契約者変更(名義変更)を行う場合、一般的には以下の書類が必要です。

- 保険会社所定の変更届

- 現契約者(親)の本人確認書類

- 新契約者(子)の本人確認書類

- 保険証券

保険会社によっては、

- 印鑑証明書

- 健康状態の告知

などが求められるケースもあります。事前に保険会社へ確認しておくとスムーズです。

手続きの流れ

一般的な流れは以下の通りです。

契約している保険会社に連絡し、名義変更の手続きを開始します

専用の変更届など、必要な書類を取り寄せます

契約者・新契約者が内容を確認し、記入して提出します

保険会社が内容を確認し、問題なければ承認されます

手続き完了後、新しい契約者に変更されます

通常は数日〜2週間程度で完了することが多いですが、

内容によっては時間がかかる場合もあります。

親が高齢・認知症の場合の注意点

名義変更で特に問題になるのが、

親の判断能力が低下しているケースです。

契約者変更は原則として、

契約者本人の意思による手続き

が必要となります。

契約者変更は、原則として契約者本人の意思に基づいて行う必要があります。

そのため、認知症と診断されている場合や、判断能力が不十分と判断される場合には、

手続きを進めることができない可能性があります。

このようなケースでは、成年後見制度の利用や、事前に対策を講じておくことが必要になることもあるため、

早めに対応を検討しておくことが重要です。

まとめ|手続きは簡単でも、判断は慎重に

生命保険の名義変更は、手続き自体はそれほど難しいものではありません。

しかし、「簡単にできるからといって、安易に行ってよいものではない」という点には注意が必要です。

手続きはシンプルであっても、その後の税金や家族関係への影響は決して小さくありません。

こうした手続きの手軽さと影響の大きさのギャップが、思わぬトラブルの原因になることがあります。

そのため、名義変更を行う際には、手続きに進む前に「本当に変更すべきかどうか」をしっかりと見極めることが重要です。

8. よくある質問(FAQ)

生命保険の名義変更(親から子)について、よくある質問をまとめました。

Q.生命保険の契約者変更で贈与税はかかりますか?

契約者を子に変更し、保険料を親が支払い続けている場合は、

税務上「親から子への贈与」とみなされる可能性があります。

この場合、年間の贈与額によっては申告が必要となるケースもあるため、

契約者と実際の保険料負担が一致しているかを確認することが重要です。

Q.名義変更しないと問題がありますか?

必ずしも名義変更が必要とは限りません。

多くのケースでは、契約者を親のままにしておくことで、

相続税の非課税枠を活用できるなど、税務上有利になることもあります。

問題がない場合は、無理に変更する必要はありません。

Q.親がかけてくれた保険はそのままでいいですか?

多くの場合はそのままでも問題ありませんが、契約者・受取人・保険料の負担者の関係によっては、税金や相続への影響が変わるため、見直しが必要になることもあります。

Q.受取人変更だけでも問題ありませんか?

受取人のみの変更であれば、契約者が親のままの場合、

税金は引き続き相続税扱いとなるケースが一般的です。

そのため、契約者変更に比べるとリスクは低いですが、

受取人の設定によっては相続トラブルの原因になる可能性もあります。

Q.親が高齢の場合でも名義変更はできますか?

契約者本人の意思確認ができる状態であれば、手続きは可能です。

ただし、認知症などにより判断能力が不十分と判断される場合は、

名義変更ができない可能性があります。

このような場合は、成年後見制度などの検討が必要になることもあります。

Q.どのタイミングで見直すべきですか?

以下のようなタイミングで見直しを検討するとよいでしょう。

- 親が高齢になってきたとき

- 保険料の負担者が変わったとき

- 相続対策を考え始めたとき

「気になったタイミング」で一度整理することが重要です。

まとめ|生命保険の名義変更は“判断”がすべて

生命保険の名義変更(親から子)は、

単なる手続きではなく、税金や相続に大きく関わる重要な判断です。

ポイントを整理すると

- 契約者変更で税金の種類が変わる

- 保険料の負担者が重要

- 安易な名義変更はリスクがある

そのため、「変更するかどうか」ではなく「どの形が最適か」で考えることが重要です。

少しでも不安がある場合は、

早い段階で専門家に相談し、状況に合った設計を検討することをおすすめします。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。