夫が亡くなったあと、「借金があった」と知って不安になっていませんか。

結論からお伝えすると、夫の借金は相続の対象となり、何もしなければ妻や子どもが返済義務を負う可能性があります。

しかし、相続放棄をすれば借金を支払う必要はありません。

ただし注意してください。

相続放棄には「3ヶ月」という期限があり、その間に誤った行動をすると“借金を引き継いだ”とみなされてしまうことがあります。

たとえば、

- 夫名義の預金を引き出す

- 借金を一部でも返済する

- 遺品整理や契約の解約を進める

こうした行動は、知らずに「単純承認」と判断され、後から相続放棄ができなくなるリスクがあります。

実際に、借金の存在を知らないまま手続きを進めてしまい、

「気づいたときには借金を背負っていた」というケースは少なくありません。

では、どうすればいいのでしょうか。

この記事では、

- 夫が亡くなったとき借金はどうなるのか

- 相続放棄の期限と正しい手続き

- 絶対にやってはいけないNG行動

- 借金が後から発覚した場合の対処法

について、行政書士の視点から分かりやすく解説します。

「知らなかった」では取り返しがつかないのが相続の怖いところです。

後悔しないためにも、まずは正しい知識を確認しておきましょう。

目次

①【結論】夫の借金は相続されるが、放棄すれば支払わなくていい

夫が亡くなった場合、その借金はどうなるのか。

まず結論からお伝えします。

夫の借金は、原則として妻や子どもなどの相続人に引き継がれます。

何も手続きをしなければ、残された家族が返済義務を負う可能性があります。

一方で、相続放棄をすれば借金を含めたすべての相続を拒否できるため、返済義務は発生しません。

つまり、借金を背負うかどうかは「手続き次第で回避できる」ということです。

相続放棄には「3ヶ月」の期限がある

相続放棄はいつでもできるわけではありません。

「相続の開始(死亡)を知ってから3ヶ月以内」という期限があります。

この期間内に家庭裁判所で手続きを行わない場合、

原則として自動的に相続を承認した(単純承認)とみなされます。

放置や誤った行動で借金を背負うリスクがある

注意すべきなのは、「何もしない=安全」ではない点です。

- 手続きをせずに放置する

- 借金の有無を確認しない

- 忙しさから判断を先延ばしにする

こうした状態でも、3ヶ月が経過すれば借金を含めて相続した扱いになります。

さらに、以下のような行動にも注意が必要です。

- 預金を引き出す

- 借金を一部でも返済する

- 財産の処分や契約の解約を行う

これらはすべて、相続する意思があるとみなされる可能性がある行動(単純承認)です。

一度単純承認と判断されると、その後に相続放棄をすることは原則できません。

迷ったら「何も触らず、すぐ確認」が基本

夫の死後に借金の可能性がある場合は、

不用意に動かず、まず状況を整理することが重要です。

- 借金の有無を確認する

- 相続放棄をするか検討する

- 必要に応じて専門家に相談する

この順序を守ることで、不要なトラブルは避けられます。、

早い段階で専門家に相談することが、結果的に最も安全な選択になります。

②【要注意】知らずにやると借金を背負うNG行動(=単純承認)

夫の借金を回避するために重要なのが「相続放棄」ですが、

実は知らないうちに相続してしまうケースが少なくありません。

その原因が「単純承認」です。

単純承認とは?知らないうちに相続してしまう仕組み

単純承認とは、亡くなった人の財産や借金をすべて引き継ぐことを認める行為です。

明確に「相続します」と意思表示しなくても、

一定の行動を取ることで法律上は相続を承認したとみなされる点が大きな特徴です。

そして一度単純承認が成立すると、

その後に相続放棄をすることは原則としてできません。

つまり、知らずに行動した結果、

借金を回避できたはずなのに背負ってしまうという事態が起こり得ます。

単純承認になってしまうケース(NG行動)

次のような行動は、単純承認と判断されるリスクがあります。

①預金を引き出すと相続したとみなされる可能性

亡くなった夫の口座からお金を引き出す行為は、

財産を処分した=相続の意思があると判断される可能性があります。

「葬儀費用のために少しだけ」という場合でも、

状況によっては単純承認と扱われるため注意が必要です。

夫が亡くなり、銀行口座から資金を引き出した場合単純承認とみなされ、

相続放棄できなくなる可能性があります。

夫が死亡した後の相続手続きに関してはこちら

②借金を一部でも返済すると単純承認になるリスク

借金の請求が来た際に、

「とりあえず少額だけ払っておこう」と対応してしまうと、

債務を引き継ぐ意思があるとみなされる可能性があります。

結果として、その後の相続放棄が認められなくなるケースもあります。

③遺品整理や解約手続きにも注意

遺品の処分や、携帯・サブスクなどの解約も、

内容によっては財産の処分行為と評価される可能性があります。

特に価値のある物の売却や処分はリスクが高いため、

相続の方針が決まるまでは慎重に対応すべきです。

④何もしない(放置)も単純承認になるケースがある

意外と見落とされがちなのが「放置」です。

相続開始から3ヶ月以内に何も手続きをしなければ、

自動的に単純承認したとみなされるのが原則です。

「忙しくて何もできなかった」では済まされない点が、

相続の怖いところです。

なぜNG行動で相続放棄できなくなるのか

これらの行動が問題になる理由は、

法律上「相続する意思がある」と判断されるためです。

相続制度では、

- 財産を使う

- 借金を支払う

- 手続きを進める

といった行為はすべて、

「相続人としての権利を行使した」と評価されます。

その結果、あとから「やっぱり放棄したい」と思っても、

すでに相続を受け入れた後と扱われるため、撤回できなくなるのです。

今すぐ確認すべきチェックリスト

ここまで読んで、「自分は大丈夫だろうか」と不安に感じた方は、

次の項目を確認してください。

- 夫名義の預金を引き出していないか

- 借金を1円でも返済していないか

- クレジットカードや契約の解約をしていないか

- 相続開始から3ヶ月以上経過していないか

- 他の家族が勝手に手続きをしていないか

ひとつでも当てはまる場合は注意が必要です。

すでに単純承認と判断されるリスクがあるため、

自己判断で進めず、できるだけ早く専門家に相談することをおすすめします。

③【ストーリー】実際にあった失敗ケース

ここまで読んで、「気をつければ大丈夫」と感じた方もいるかもしれません。

しかし実際には、知らないうちに単純承認となり、借金を背負ってしまうケースは少なくありません。

ここでは、よくある失敗例を紹介します。

ケース① 借金を知らず預金を引き出してしまった

夫が亡くなったあと、葬儀費用や当面の生活費のために、

妻が夫名義の預金口座からお金を引き出しました。

この時点では、借金があることをまったく知らなかったため、

「必要なお金を使っただけ」という認識でした。

しかし後日、消費者金融から督促状が届き、借金の存在が発覚。

慌てて相続放棄をしようとしましたが、

すでに預金を引き出していたことで“相続した”とみなされ、放棄が認められない可能性がある状態に。

結果として、借金を返済せざるを得なくなるリスクを抱えることになりました。

夫が亡くなり、銀行口座から資金を引き出した場合単純承認とみなされ、

相続放棄できなくなる可能性があります。

夫が死亡した後の相続手続きに関してはこちら

ケース② 督促を放置して差押えに発展

夫の死後、しばらくしてから債権者から通知が届きました。

しかし、

- 内容がよく分からない

- 本当に支払う必要があるのか判断できない

- 精神的に余裕がない

といった理由で、そのまま放置してしまいました。

その結果、手続きが進み、

裁判所から支払督促が届き、最終的には差押えに発展する可能性のある状況に。

このケースでは、仮に相続放棄を検討していたとしても、

対応の遅れによって不利な状況に追い込まれてしまう典型例です。

ケース③ 家族が勝手に動いてしまったパターン

相続は、本人だけでなく家族全体に関わる問題です。

例えば、

- 子どもが「手続きを進めておいた方がいい」と判断し、口座を解約

- 親族が遺品整理の一環として財産を処分

- 別の相続人が借金の一部を返済

こうした行動が、本人の知らないところで行われてしまうケースもあります。

問題なのは、これらの行為が

相続人全体に影響する可能性があるという点です。

つまり、一部の人の判断や行動によって、

他の相続人も含めて単純承認と判断されるリスクがあります。

共通しているのは「知らなかった」では済まされないこと

これらのケースに共通しているのは、

誰もが「悪気なく」「知らずに」行動している点です。

しかし相続においては、

知らなかったことが免責理由にはならないケースが多いのが現実です。

- 少しだけなら大丈夫だと思った

- とりあえず対応しただけ

- 後で考えようと思った

こうした判断の積み重ねが、

結果的に借金を背負うことにつながってしまうのです。

このような事態を避けるためには、

そもそも相続の仕組みを正しく理解することが重要です。

次の章では、夫が亡くなったときに借金がどのように扱われるのか、

基本的なルールを整理していきます。

④ 夫が死んだら借金はどうなる?相続の基本

ここまでで、「何もしないと危険」という点はご理解いただけたと思います。

では前提として、なぜ夫の借金が妻や子どもに関係してくるのかを整理しておきましょう。

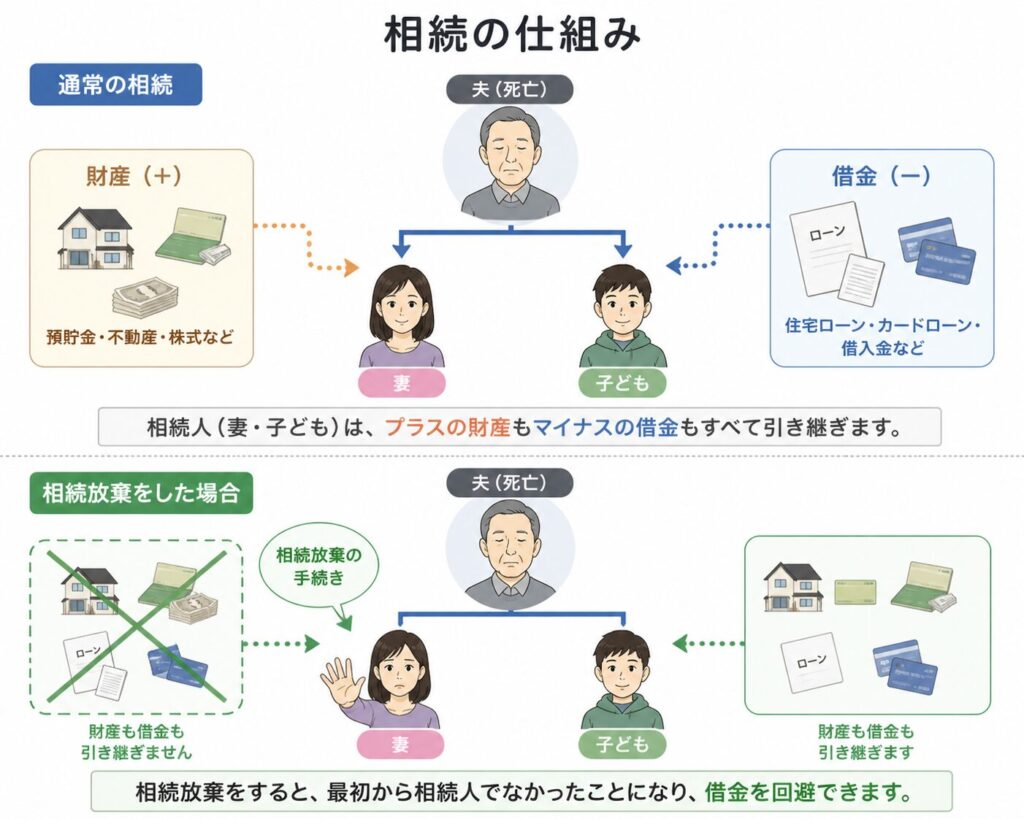

相続は「プラスの財産」も「マイナスの財産」も引き継ぐ

相続と聞くと、預金や不動産などの「財産」をイメージする方が多いかもしれません。

しかし実際には、相続の対象になるのはプラスの財産だけではありません。

- 預金・不動産などの資産

- 借入金・カードローン・未払い金などの負債

これらを含めて、すべてまとめて相続されるのが原則です。

つまり、夫に借金があった場合、

それも含めて引き継ぐかどうかを判断する必要があるということです。

妻や子どもに借金が引き継がれる仕組み

法律上、亡くなった人(被相続人)の財産や債務は、

配偶者や子どもなどの「相続人」に引き継がれます。

例えば、

- 妻のみ

- 妻と子ども

といったケースでは、これらの人が相続人となります。

そして、相続人はそれぞれの法定割合に応じて、

借金についても返済義務を負う可能性があります。

「夫の借金だから自分には関係ない」というわけではない点に注意が必要です。

借金があるか分からない場合の考え方

実際には、「借金があるかどうか分からない」というケースも多くあります。

その場合は、まず可能な範囲で調査を行い、

相続放棄をするかどうか判断するのが基本です。

ただし、

- 財産と借金のどちらが多いか分からない

- 調査しても全体像が把握できない

といった場合には、限定承認という選択肢を検討することも可能です。

限定承認とは、

プラスの財産の範囲内でのみ借金を返済する方法で、

それ以上の負担を避けることができます。

※具体的な内容や手続きについては、次の章で詳しく解説します。

ポイント整理

- 相続は借金も含めて引き継ぐ

- 妻や子どもにも返済義務が発生する可能性がある

- 不明な場合は調査 or 限定承認を検討

では実際に金がある場合にどのような選択肢があるのか。

次の章では、相続人が取れる3つの対応(単純承認・相続放棄・限定承認)を整理します。

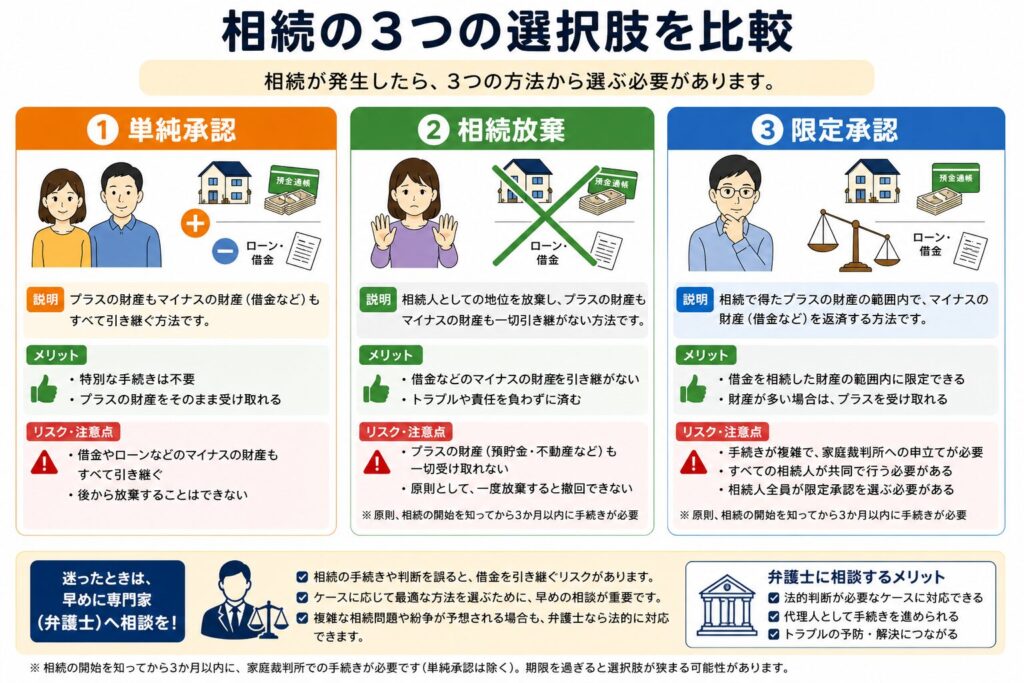

⑤ 対処法は3つ|単純承認・相続放棄・限定承認

夫に借金があった場合、相続人が取れる選択肢は次の3つです。

- 単純承認

- 相続放棄

- 限定承認

それぞれ内容とリスクが大きく異なるため、違いを正しく理解することが重要です。

単純承認とは(すべて引き継ぐ)

単純承認とは、

夫の財産も借金もすべてそのまま引き継ぐ方法です。

特別な手続きをしなくても、

- 3ヶ月以内に何もしなかった場合

- 財産を処分した場合

などは自動的に単純承認とみなされます。

メリットとしては手続きが不要でシンプルな点がありますが、

借金がある場合はそのまま返済義務を負うことになるため、リスクが非常に高い選択肢です。

相続放棄とは(借金も含めすべて放棄)

相続放棄とは、

財産も借金も一切引き継がない選択です。

家庭裁判所で手続きを行うことで、

初めから相続人ではなかった扱いとなり、借金の返済義務も発生しません。

借金が明らかに多い場合や、

状況が不透明でリスクを取りたくない場合には、

最も現実的で安全な選択肢といえます。

ただし、

- 3ヶ月以内に手続きが必要

- 一度行うと撤回できない

といった注意点もあります。

限定承認とは(プラスの範囲で返済)

限定承認とは、

相続した財産の範囲内でのみ借金を返済する方法です。

例えば、

プラスの財産が100万円、借金が300万円あった場合でも、

100万円の範囲で返済すればよく、それ以上の負担は発生しません。

一見するとバランスの良い方法に見えますが、

- 相続人全員で行う必要がある

- 手続きが複雑

- 実務上ほとんど使われていない

といったハードルがあります。

どれを選ぶべきか?判断のポイント

選択の基準はシンプルです。

- 借金が明らかに多い → 相続放棄

- 財産の方が明らかに多い → 単純承認

- どちらか分からない → 限定承認を検討

ただし実際には、借金の全体像が分からないケースが多く、

安易に判断するとリスクがあります。

迷ったら相続放棄を優先すべきケース

次のような場合は、

相続放棄を優先的に検討すべきです。

- 借金の有無や総額がはっきりしない

- 消費者金融やカードローンの利用が疑われる

- 家計の状況を把握していなかった

- すでに督促が来ている

これらに当てはまる場合、

不用意に相続してしまうリスクの方が大きいため、慎重な判断が必要です。

重要なポイント

- 何もしないと単純承認になる

- 借金があるなら相続放棄が基本

- 限定承認は使えるがハードルが高い

では、実際に相続放棄をする場合、

どのような手続きが必要で、何に注意すべきなのか。

次の章では、相続放棄の具体的なやり方と期限について解説します。

⑥ 相続放棄のやり方と期限

相続放棄を選ぶ場合、最も重要なのは

「期限内に正しく手続きをすること」です。

頭では分かっていても、実際には葬儀や各種手続きに追われ、

気づいたときには時間が経っていた…というケースは珍しくありません。

だからこそ、ここは流れだけでも早めに押さえておくことが大切です。

相続放棄は家庭裁判所で行う(+弁護士への相談が現実的)

相続放棄は、話し合いや自己判断で成立するものではありません。

家庭裁判所で正式な手続きを行って初めて認められます。

手続きの大まかな流れは以下のとおりです。

- 必要書類の収集(戸籍など)

- 相続放棄申述書の作成

- 家庭裁判所へ提出

- 裁判所からの照会に回答

- 受理通知を受け取る

ここまでを見ると「書類を出せば終わり」と感じるかもしれません。

しかし実際には、相続放棄を検討している段階から

債権者とのやり取りが始まるケースが多いのが現実です。

請求が来ている場合はもちろん、今後連絡が来る可能性もあり、

対応を誤ると不利な状況になることもあります。

そのため、単なる書類作成ではなく、

債権者対応まで含めて考えるなら弁護士への相談が現実的です。

期限は「死亡を知ってから3ヶ月」

相続放棄で最も重要なのが期限です。

「相続の開始(=夫の死亡)を知った日から3ヶ月以内」

この期間を過ぎると、原則として

借金も含めて相続した(単純承認)とみなされます。

特に注意したいのは、「3ヶ月は思ったより短い」という点です。

- 葬儀や手続きで時間が取られる

- 精神的に判断が難しい

- 借金の調査に時間がかかる

こうした状況が重なると、あっという間に期限が過ぎてしまいます。

必要書類と手続きの全体像

相続放棄に必要な主な書類は以下のとおりです。

- 相続放棄申述書

- 被相続人(夫)の戸籍謄本

- 申述人の戸籍謄本

- 住民票など

ただし、状況によって必要書類は変わるため、

ケースごとに確認しながら進める必要があります。

ここで大切なのは、完璧に理解してから動くことではありません。

期限内に動き出すことが最優先です。

放棄後は撤回できない(だからこそ慎重に)

相続放棄は、一度認められると

原則としてあとから撤回することはできません。

たとえば、

- 後から財産が見つかった

- 思ったより借金が少なかった

といった場合でも、相続することはできなくなります。

だからこそ、

- 本当に放棄すべきか

- 限定承認の方が適切ではないか

といった判断は、事前にしっかり検討する必要があります。

ポイント整理(最低限ここだけ)

- 手続きは家庭裁判所で行う

- 期限は3ヶ月(非常に短い)

- 債権者対応を考えると弁護士相談が現実的

- 一度放棄するとやり直し不可

すでに請求が来ている場合や、時間が経っている場合は、

対応方法が変わります。

次の章では、状況別(期間別)の対処法を具体的に解説します。

⑦ 借金が死後に発覚した場合の対処法(期間別)

「夫に借金があった」と分かったタイミングによって、

取るべき対応は大きく変わります。

特に重要なのは、相続開始からどれくらい時間が経っているかです。

ここでは、状況別に対処法を整理します。

死亡から3ヶ月以内の場合(まだ間に合う)

この段階であれば、最も選択肢が広い状態です。

相続人は以下のいずれかを選ぶことができます。

- 相続放棄(借金を含めすべて放棄)

- 限定承認(財産の範囲内で返済)

- 単純承認(すべて引き継ぐ)

とはいえ、借金がある、または不明な場合は、

相続放棄または限定承認を優先して検討するのが基本です。

この時期に重要なのは、焦って動くことではなく、

「不用意な行動を避けながら、期限内に判断すること」です。

すでに解説したとおり、

- 預金の引き出し

- 借金の返済

- 財産の処分

といった行動は、単純承認とみなされるリスクがあります。

迷った場合は、まず専門家に相談しながら進めるのが安全です。

3ヶ月を過ぎた場合(原則は単純承認)

3ヶ月を経過すると、原則として

すでに相続した(単純承認)とみなされる状態になります。

そのため、後から

「相続放棄をしたい」「借金を回避したい」と考えても、

そのままでは認められないのが基本です。

ただし実務上は、ここで完全に打つ手がなくなるわけではありません。

たとえば、

借金の存在をまったく知らなかった場合や、

通常では知り得なかった事情がある場合など、

例外的に相続放棄が認められる余地が検討されるケースもあります。

もっとも、こうした判断は非常に専門的で、

状況によって結論が大きく変わります。

「もう無理だろう」と自己判断してしまうと、

本来取れたはずの選択肢を見落としてしまう可能性もあります。

この段階では、

一般論で判断するのではなく、個別事情を前提に対応を組み立てることが重要です。

そのためにも、できるだけ早い段階で弁護士に相談し、

現状で取り得る最善の対応を整理することが現実的な選択といえるでしょう。

督促・支払督促が来た場合(放置は危険)

借金が発覚するきっかけとして多いのが、

債権者からの通知や裁判所からの書類です。

中でも注意が必要なのが、一見すると重要性に気づきにくい書類です。

たとえば、次のようなものが届いた場合は特に警戒が必要です。

- 内容証明郵便

- 特別送達(裁判所からの郵便)

- 弁護士名義の督促状

これらは単なる「お知らせ」ではなく、

法的手続きの前段階または進行中である可能性が高い書類です。

特に「特別送達」は裁判所からの正式な通知であり、

その中に含まれる「支払督促」は、対応を誤ると深刻な結果につながります。

支払督促とは、裁判所を通じて支払いを求める手続きで、

適切に対応しないまま放置すると、そのまま支払い義務が確定してしまう可能性があります。

それにもかかわらず、実際には次のような対応をしてしまうケースが少なくありません。

- 内容が分からず放置する

- 忙しくて後回しにする

- 不安から一部だけ支払ってしまう

こうした対応は、いずれも状況を悪化させるリスクがあります。

この段階で重要なのは、難しく考えすぎることではなく、

「放置しないこと」と「すぐに状況を把握すること」です。

- 届いた書類の内容を正確に確認する

- 対応期限を把握する

- 早めに専門家へ相談する

特に支払督促が含まれている場合は、

対応期限が短く、数週間で状況が確定してしまうこともあるため注意が必要です。必要です。

状況別の対応まとめ

- 3ヶ月以内 → 放棄・限定承認が可能(早めの判断が重要)

- 3ヶ月経過後 → 原則不可だが例外あり(弁護士相談必須)

- 督促・裁判書類あり → 放置NG、即対応

借金の中でも特に注意が必要なのが「保証人」のケースです。

次の章では、

相続とは別に責任が発生する保証人・連帯保証人の違いについて解説します。

⑧ 保証人だった場合は別問題(相続とは無関係に責任がある)

ここまで、「相続放棄すれば借金は回避できる」と説明してきました。

しかし、ひとつ重要な例外があります。

それが保証人・連帯保証人になっているケースです。

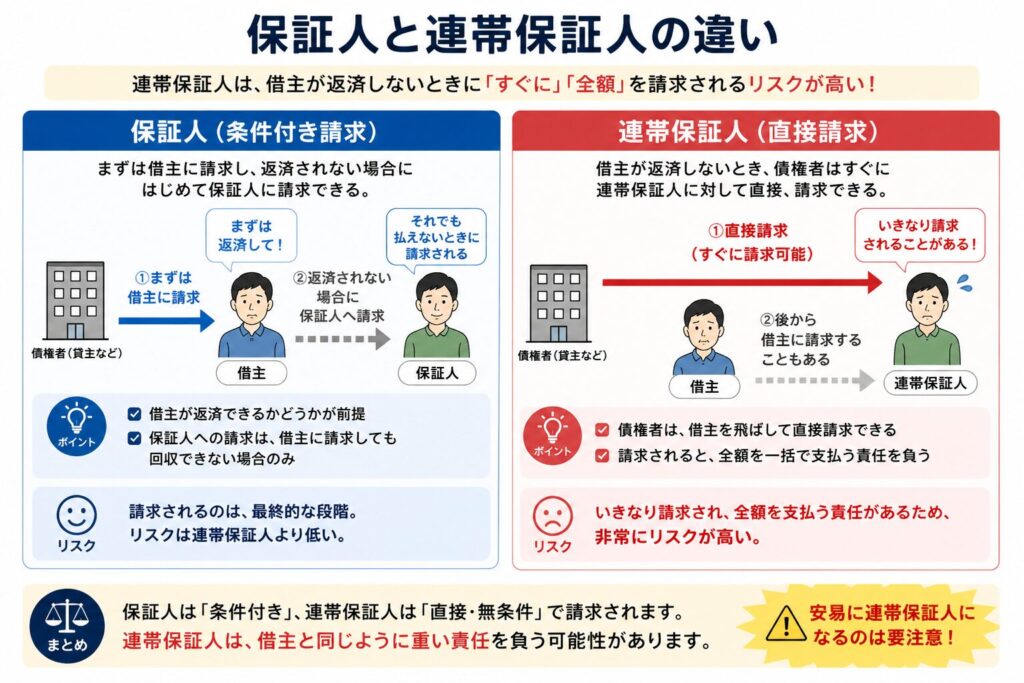

保証人は相続とは別に責任が残る

もしあなたが夫の借金の保証人、特に連帯保証人になっていた場合、

相続放棄をしても借金の支払い義務はなくなりません。

これは、保証人としての責任が

相続ではなく契約によって発生しているためです。

そのため、

- 相続人としての立場 → 相続放棄で外れる

- 保証人としての立場 → そのまま残る

という関係になります。

結果として、

夫の死亡後は保証人に直接請求が来る可能性がある点に注意が必要です。

連帯保証人は「本人と同じ責任」を負う

保証人には「保証人」と「連帯保証人」がありますが、

特に注意すべきは連帯保証人です。

連帯保証人には、

- 「まず本人に請求してほしい」と主張する権利(催告の抗弁権)

- 「本人の財産から先に回収してほしい」と主張する権利(検索の抗弁権)

といった防御が認められていません。

そのため、債権者は最初から

連帯保証人に対して直接・全額請求することが可能です。

つまり、実質的には

「自分の借金と同じ」レベルの責任を負うことになります。

保証人は意外と身近にある(奨学金など)

保証人というと特別な契約に思えるかもしれませんが、

実は日常の中にも多く存在します。

たとえば奨学金では、

- 親が連帯保証人になる

- 親族が保証人になる

といったケースが一般的です。

そのため、

「自分は保証人になっていない」と思っていても、

家族の中で誰かが保証人になっている可能性があります。

相続の場面では、借金の有無だけでなく、

保証契約の有無も必ず確認することが重要です。

見落としやすい家族の保証リスク

さらに注意したいのが、

自分以外の家族が保証人になっているケースです。

たとえば、子どもや親族が保証人になっている場合、

その責任は相続とは関係なく継続します。

つまり、

「自分は相続放棄したから大丈夫」と思っていても、

家族に請求が及ぶ可能性があるということです。

こうしたリスクは見落とされがちですが、

実務上は決して珍しいものではありません。

まず確認すべきポイント

保証人の可能性がある場合は、

次の点を優先的に確認してください。

- 契約書に保証人・連帯保証人として記載があるか

- 借入先や契約内容

- すでに請求や督促が来ているか

保証債務は高額になるケースも多く、

初動の遅れが大きな負担につながります。

不安がある場合は、早めに弁護士へ相談し、

対応方針を整理することが重要です。

⑨ よくある質問(FAQ)

Q.夫の借金があるか分からない場合はどうすればいいですか?

まずは、借入の有無を可能な範囲で調査することが重要です。

通帳・郵便物・信用情報の確認などを行いましょう。

ただし、すべてを把握するのが難しい場合は、

相続放棄または限定承認を前提に検討するのが安全です。

迷う場合は、早めに専門家へ相談することをおすすめします。

Q.相続放棄したのに請求が来たらどうすればいいですか?

相続放棄をしても、債権者が把握していない場合は請求が来ることがあります。

その場合は、

- 相続放棄受理証明書を提示する

- 書面で正式に通知する

ことで対応可能です。

ただし、保証人になっている場合は別問題となるため、

請求の根拠を必ず確認することが重要です。

Q.相続放棄は子どもにも影響しますか?

はい、影響します。

あなたが相続放棄をすると、

次の順位の相続人(子どもなど)に相続権が移ります。

そのため、子どもも手続きをしないと、

知らないうちに借金を相続してしまう可能性があります。

家族全体で対応を検討することが重要です。

Q.生命保険は借金の返済に使われますか?

受取人が指定されている生命保険金は、

原則として相続財産には含まれません。

そのため、借金の返済に充てられることは基本的にありません。

ただし、

- 受取人が「相続人」ではなく「被相続人」になっている場合

- 特殊な契約形態の場合

などは扱いが異なるため、個別に確認が必要です。

Q.相続放棄の期限を過ぎたらもう無理ですか?

原則として、3ヶ月を過ぎると相続放棄はできません。

ただし、

- 借金の存在を知らなかった

- 知ることができなかった合理的な理由がある

といった場合には、

例外的に認められる可能性もあります。

判断は非常に専門的になるため、

この段階では必ず弁護士に相談することが重要です。

Q.奨学金の保証人になっている場合も関係ありますか?

はい、大きく関係します。

奨学金でも連帯保証人になっている場合、

相続放棄をしても保証人としての支払い義務は残ります。

特に家族間で保証契約があるケースは多いため、

相続とあわせて必ず確認することが重要です。

まとめ|放置せず、早めの判断と相談が重要

夫の借金は、亡くなった後に初めて発覚することも少なくありません。

そしてそのまま何もせずにいると、知らないうちに借金を背負ってしまうリスクがあります。

今回のポイントを整理すると、重要なのは次の点です。

- 夫の借金は原則として相続される

- 相続放棄をすれば返済義務は回避できる

- ただし期限は「3ヶ月」と短い

- 誤った行動や放置で単純承認になるリスクがある

- 保証人の場合は相続放棄しても責任は残る

特に注意したいのは、

「知らなかった」「後でやろう」が通用しない点です。

相続は一度判断を誤ると、後から取り戻すことが難しい分野です。

迷った時点で相談がベストな選択

- 借金があるか分からない

- 相続放棄すべきか判断できない

- すでに請求が来ている

こうした状況で自己判断を続けるのはリスクが高いといえます。

早い段階で専門家に相談することで、

- 適切な選択肢を整理できる

- 無駄なリスクを回避できる

- 手続きや対応を任せられる

といったメリットがあります。

「まだ大丈夫」が一番危険

相続のトラブルで多いのが、

「まだ時間があると思っていた」というケースです。

しかし実際には、

- 期限が過ぎていた

- すでに単純承認とみなされていた

- 不利な状況になっていた

ということも少なくありません。

だからこそ、少しでも不安を感じた時点で、

できるだけ早く状況を整理し、必要であれば専門家に相談することが重要です。

夫の借金問題は、正しい知識と早い対応があれば防げるケースがほとんどです。

後悔しないためにも、まずは一歩動くことから始めてみてください。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。