夫が亡くなり、葬儀の準備や各種手続き、相続のことを考えながら慌ただしく過ごす中で、妻が生活費を引き出そうとJAバンクのATMに向かったところ、「取引ができません」と表示されて戸惑った――。

一般的に、葬儀は亡くなってから2〜3日程度で行われることが多く、その後、落ち着いたタイミングで銀行や役所などの手続きを進めていく流れになります。

そのため、銀行に死亡の連絡をした後、数日〜1週間ほど経ってから初めてATMを利用し、「口座が使えない」と気づくケースも少なくありません。

亡くなった夫はJAバンクをメイン口座として利用しており、生活費や公共料金、各種引き落としもすべてこの口座から行われていました。

そのため、口座が使えなくなることで、日々の支払いにも影響が出てしまいます。

これは不具合ではなく、銀行が死亡の事実を把握したことで、口座が凍結されたためです。

多くの方がこのタイミングで初めて口座凍結の存在を知ります。

なお、「凍結される前なら引き出しても大丈夫では?」と考える方もいますが、たとえ凍結前であっても、引き出したお金は相続財産として扱われます。

そのため、使い方によっては相続人間のトラブルにつながったり、後から精算が必要になるケースもあるため、慎重な対応が求められます。

JAバンクの相続手続きは、基本的な流れ自体は他の銀行と大きく変わりません。

それにもかかわらず、「分かりにくい」「進めにくい」と感じる人が多いのには、明確な理由があります。

この記事では、JAバンクの相続で実際に起きている問題点や、その背景にある仕組み、スムーズに進めるための考え方を、実務ベースでわかりやすく解説します。

目次

1. JAバンクの相続でよくある問題点

突然口座が使えなくなり、何が起きたのか分からない

相続が発生した直後、多くの方が最初に直面するのが「口座が使えない」という状況です。

前日まで普通に使えていた口座が、ある日突然引き出せなくなる。

ATMでもエラーが表示され、窓口に行って初めて「口座が凍結されています」と説明される。

この時点で初めて、「相続が発生すると口座は自由に使えなくなる」という事実を知る方も少なくありません。

特にJAバンクの場合、「どこに問い合わせればいいのか」が分かりにくいケースもあり、初動で戸惑う原因になります。

ATMが設置されている場所に問い合わせればよいと思われがちですが、必ずしもそのJAが口座の取引先とは限りません。

JAバンクは地域ごとに独立した組織で運営されているため、実際には「口座を開設したJA(取引店)」へ問い合わせる必要があります。

銀行なのに案内がバラバラで混乱する理由

通常の銀行であれば、どの支店に行ってもある程度統一された説明を受けることができます。

しかし、JAバンクでは

- 支店によって案内の内容が微妙に違う

- 必要書類の説明が人によって異なる

- 手続きの進め方が一律でない

といったケースが実務上見られます。

その結果、

「前に聞いた話と違う」

「別の窓口では違う説明をされた」

といった混乱が起きやすくなります。

これは単なる対応の問題ではなく、JAバンクの仕組みに起因するものです(この点は後のセクションで詳しく解説します)。

「どこに相談すればいいのか分からない」という声が多い

JAバンクの相続でよく聞かれるのが、「相談先が分かりにくい」という悩みです。

メガバンクであれば「相続センター」など窓口が明確ですが、JAバンクの場合、

- 支店(JA)ごとに対応

- 本部との役割分担が見えにくい

- 電話してもたらい回しになることがある

といった状況になることがあります。

特に、複数の支店や地域にまたがるケースでは、「どこが主導して対応するのか」が分かりづらく、手続きの全体像が見えにくくなります。

農地を含む相続では、財産特定に時間がかかるケースがある

JAバンクの相続で特徴的なのが、「農地を含む相続」です。

例えば、

- 土地の境界が曖昧

- 登記内容と現況が一致していない

- 相続財産の範囲がすぐに確定できない

といったケースでは、そもそも「何を相続するのか」を確定するまでに時間がかかります。

特にJAは地域との結びつきが強く、農地や不動産と関係するケースも多いため、

相続財産の特定が遅れる → JAでの手続きも進まない

という流れになりやすいのが実務上の特徴です。

結果として、

- 書類の準備が遅れる

- 相続人間の調整が長引く

- 銀行手続きが後ろ倒しになる

といった形で、全体の手続き期間が想定以上に長くなることも珍しくありません。

2. JAバンクの相続でまず知っておきたい基本(凍結と仕組み)

口座はいつ凍結されるのか(他の銀行と同じポイント)

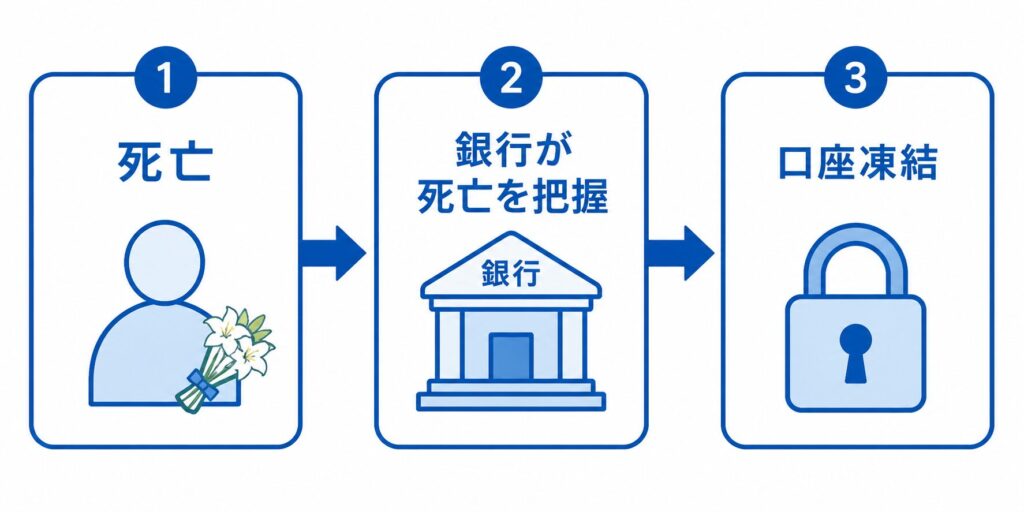

銀行口座は、名義人が亡くなった瞬間に自動で凍結されるわけではありません。

実際には、

銀行が死亡の事実を把握したタイミングで凍結されます。

例えば、以下のようなケースです。

- 遺族が銀行に死亡の連絡をしたとき

- 相続の相談や手続きを申し出たとき

- 必要書類を提出したとき

これらのタイミングで銀行側が死亡を確認すると、通常は即日〜数日以内に口座が利用停止となります。

そのため、

「昨日まで使えていたのに、急に使えなくなった」

「ATMで突然エラーが出た」

といった状況が起こります。

この仕組み自体は、JAバンクに限らず、ゆうちょ銀行やメガバンクでも同じです

凍結されると何ができなくなるのか

口座が凍結されると、基本的に以下のような取引がすべて停止されます。

- ATMでの引き出し・振込

- インターネットバンキングの利用

- 公共料金や家賃などの口座振替

- デビットカードなどの決済

つまり、その口座に入っているお金はすぐには使えなくなる状態になります。

特に注意したいのが、生活への影響です。

たとえば、

- 電気・ガス・水道の引き落としが止まる

- 家賃やローンの支払いができなくなる

- クレジットカードの引き落としができない

といった問題が発生する可能性があります。

JAバンクをメイン口座として利用していた場合、影響はより大きくなりやすいため、早めの対応が重要になります。

ここまでは他の銀行と同じであるという前提

ここまで見てきた内容は、実はJAバンク特有のものではありません。

口座凍結の仕組み自体は、どの銀行でも共通です。

また、

- 農業を営んでいるかどうか

- 借入(ローン)があるかどうか

といった事情によって、凍結されるかどうかが変わることもありません。

すべての口座は、原則として同じルールで凍結されます。

ただし、ここで重要なのは

問題は「凍結そのもの」ではないという点です。

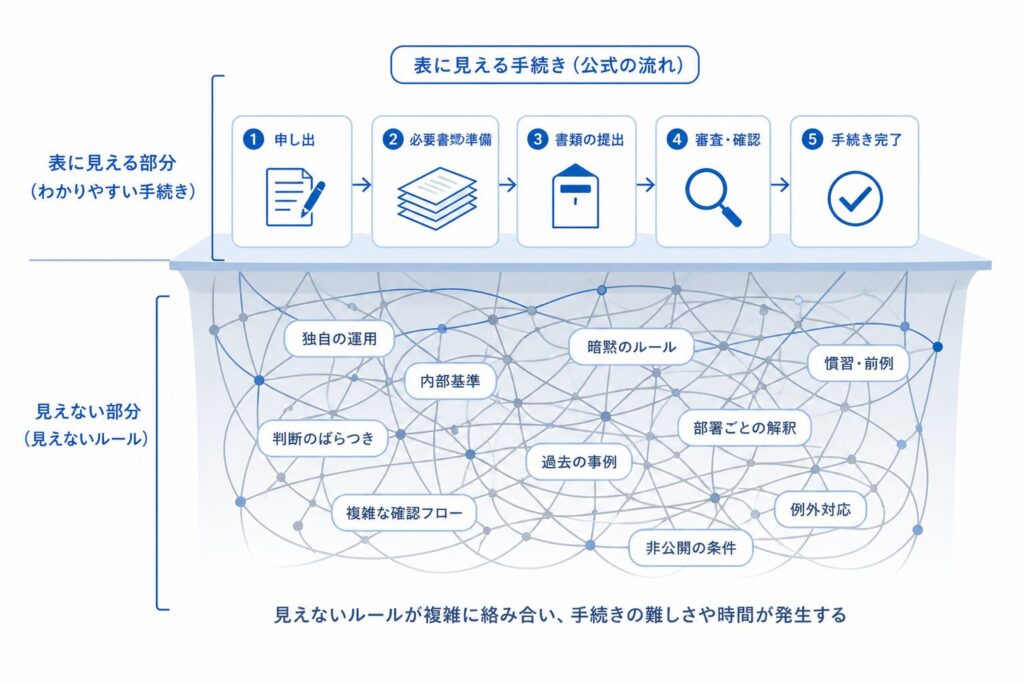

JAバンクの相続が「分かりにくい」「進めにくい」と言われる理由は、

- その後の手続きの進め方

- 必要書類や対応の違い

- 窓口ごとの運用のばらつき

といった部分にあります。

つまり、

ルールは同じでも、運用が違う

これがJAバンク特有の難しさです。

次のセクションでは、

なぜJAバンクの相続は分かりにくいのか

他の銀行と何が違うのか

について、構造から詳しく解説していきます。

3. なぜJAバンクの相続は分かりにくいのか

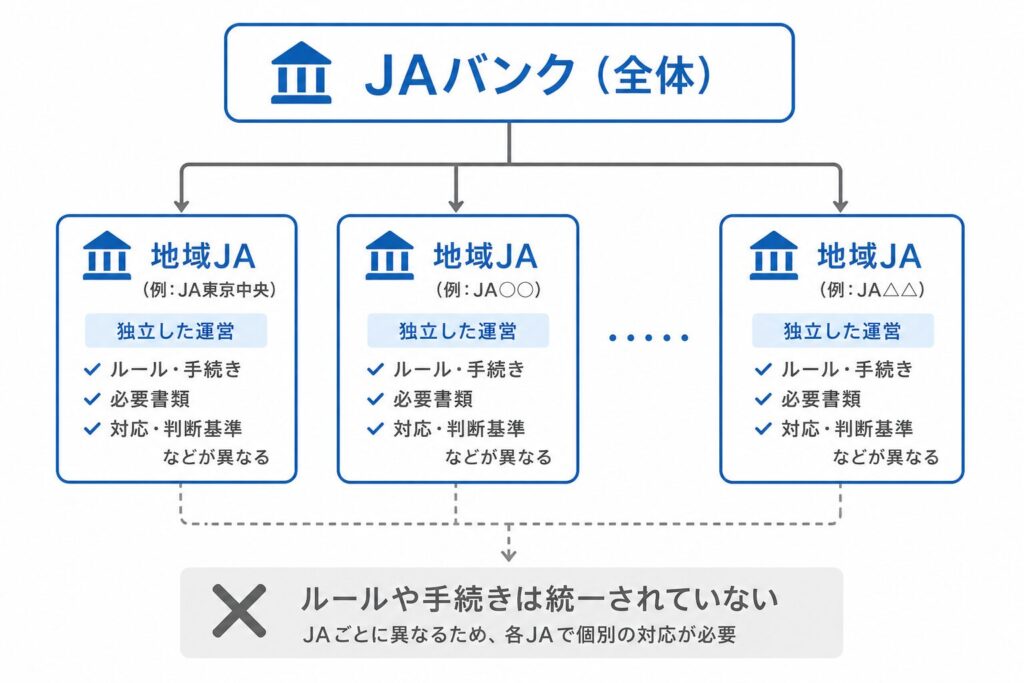

JAバンクは「1つの銀行」ではない仕組み

JAバンクは一般的な銀行のように、1つの組織が全国を一括で運営しているわけではありません。

実際には、

- 各地域のJA(農業協同組合)

- 都道府県ごとの信連(信用農業協同組合連合会)

- JAバンク全体のネットワーク

といった複数の組織によって構成されています。

そのため、「JAバンク」という名前は共通でも、

実態としては“地域ごとに異なる金融機関の集合体”です。

この構造が、相続手続きを分かりにくくしている大きな要因のひとつです。

本部と各JA(例:東京中央)で運用が異なる

JAバンクには全体としてのルールや方針はありますが、

実際の窓口対応や手続きの運用は、各JAごとに任されています。

例えば、

- 必要書類の細かな違い

- 手続きの進め方や説明の仕方

- 審査や確認の進め方

といった点で、実務上の差が出ることがあります。

実際に、同じJAバンクでも、

地域や支店によって対応が異なるケースは珍しくありません。

これは「どちらが正しい・間違い」という話ではなく、

運用が各組織に委ねられているために起きる違いです。

公開情報が少なく、ルール変更も事前に把握しにくい

JAバンクの相続手続きについては、

他の銀行と比べて公開されている情報が多いとは言えません。

そのため、

- どの書類が必要なのか

- どの順番で進めるのか

- どのくらい時間がかかるのか

といった点を、事前に正確に把握することが難しい場合があります。

さらに重要なのが

運用の変更があった場合でも、公開情報から事前に把握しにくい点です。

例えば、

- 書類の様式が変わる

- 確認方法が変わる

- 必要な手続きが追加される

といった変更があっても、

必ずしも分かりやすく周知されるとは限りません。

その結果、

「調べた通りに進めたのに違うと言われた」

「事前に聞いていた内容と変わっていた」

といったズレが生じやすくなります。

実務では「窓口ごとに案内が違う」ケースもある

前述の構造や情報の少なさが重なることで、実務では

窓口ごとに案内が異なる

という状況が起こることがあります。

例えば、

- Aの窓口では「この書類で大丈夫」と言われた

- 別の日・別の担当者では「不足している」と言われた

といったケースです。

このようなズレが起きると、

- 手続きが一度で終わらない

- 書類の再提出が必要になる

- 想定より時間がかかる

といった形で、負担が大きくなります。

ここまで見てきたように、JAバンクの相続が分かりにくいのは、

手続きが特別に難しいからではなく

構造的に分かりにくくなっている」ためです

そして、この違いは

他の銀行と比較すると、よりはっきり見えてきます。

次のセクションでは、

ゆうちょ銀行やメガバンクとの違いを具体的に比較しながら

JAバンクの特徴をさらに整理していきます。

4. 他の銀行との違い|ゆうちょ・メガバンクとの比較

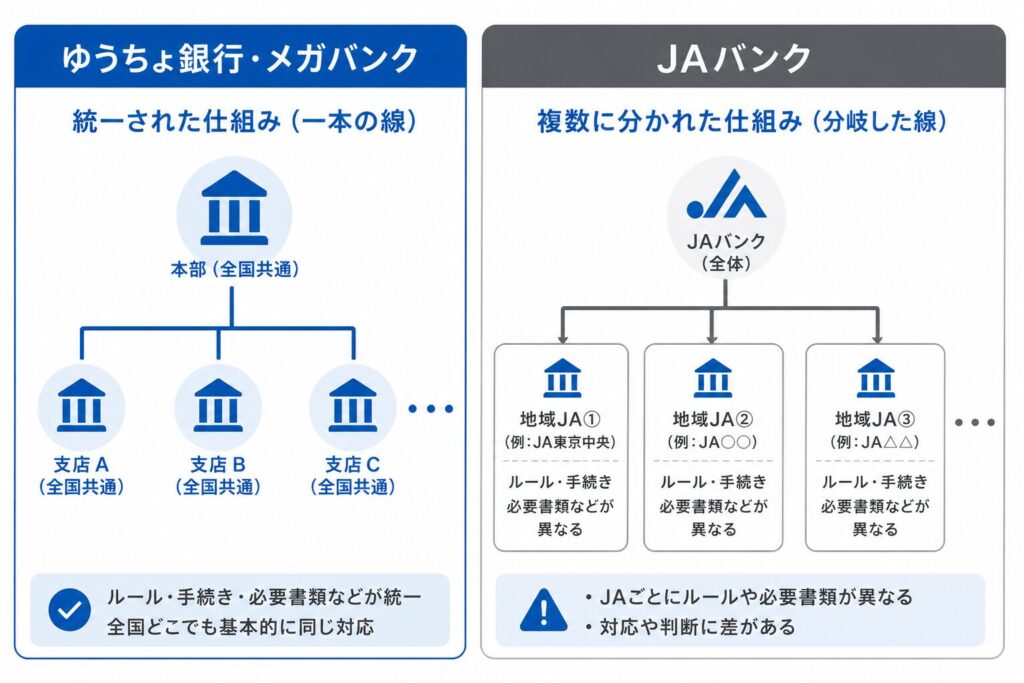

ゆうちょ銀行は全国でルールが統一されている

まず、比較対象として分かりやすいのがゆうちょ銀行です。

ゆうちょ銀行は、全国どこでも基本的に同じルール・同じ手続きで運用されています。

そのため、

- どの窓口に行っても同じ案内が受けられる

- 必要書類や手続きの流れが統一されている

- 事前に調べた内容と実務のズレが起きにくい

といった特徴があります。

実際、相続手続きの流れ自体は他の銀行と大きく変わらないものの、

「どこでやっても同じ」という安心感があるのが特徴です。

メガバンクは本部主導で手続きが管理される

三菱UFJ銀行や三井住友銀行などのメガバンクも、基本的には本部主導で手続きが管理されています。

具体的には、

- 相続専用の窓口やセンターがある

- 手続きの流れがマニュアル化されている

- 審査や確認も一定の基準で行われる

といった体制が整っています。

そのため、

- 支店ごとの差が出にくい

- 手続きの進め方が比較的明確

- 問い合わせ先も分かりやすい

という特徴があります。

JAバンクは地域ごとのローカルルールがある

一方で、JAバンクはこれまで見てきた通り、

地域ごとに運用が異なる構造になっています。

そのため、

- 必要書類が微妙に違う

- 手続きの進め方に差がある

- 窓口ごとに説明が変わる

といった状況が生まれやすくなります。

これは裏を返すと

「全国で統一された正解が存在しにくい」

ということでもあります。

「同じ銀行感覚」で進めると失敗しやすい理由

ここで注意したいのが、

他の銀行と同じ感覚で進めてしまうことです。

例えば、

- ネットで調べた通りに書類を揃えた

- 別の銀行の経験をもとに手続きを進めた

こうした進め方をすると、

「そのJAでは対応していない」

「追加の書類が必要と言われた」

といったズレが生じる可能性があります。

つまり

“一般的な銀行のやり方”がそのまま通用しないことがあ

これが、JAバンクの相続手続きで戸惑いやすい大きな理由です。

ここまで比較してみると、違いは明確です

- ゆうちょ・メガバンク:ルールが統一されている

- JAバンク:運用が分かれている

そしてこの違いが、次の問題につながります。

- 一度で手続きが終わらない

- 書類のやり直しが発生する

- 想定より時間がかかる

次のセクションでは、

実際にJAバンクの相続で起こりやすい「問題点」を具体的に整理しながら、

なぜ手続きが長引くのかを掘り下げていきます。

5. JAバンクの相続手続きの流れ(全体像)

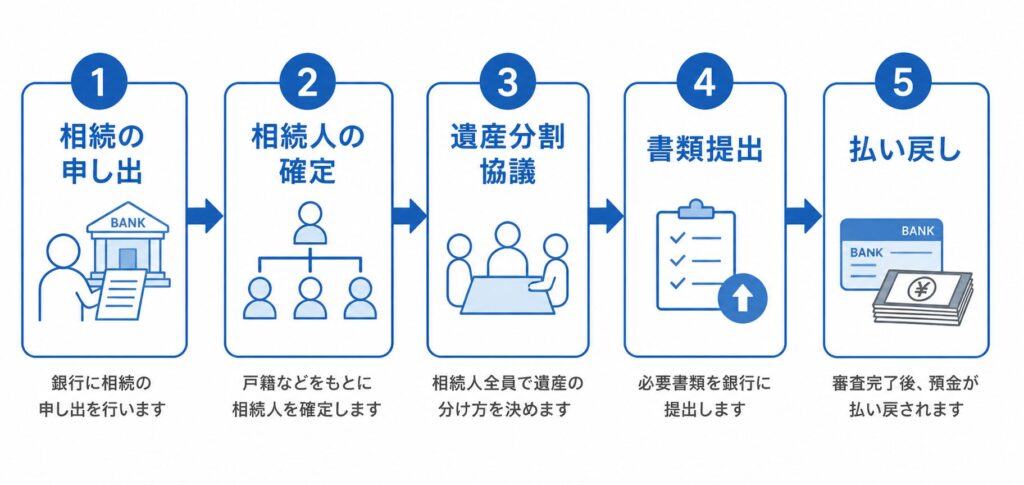

手続きの全体の流れ(5ステップ)

JAバンクの相続手続きは、細かい違いはあるものの、全体の流れとしては他の銀行と大きく変わりません。

大まかな流れは、以下のとおりです。

この時点で口座が凍結され、手続きがスタートします

出生から死亡までの戸籍を集め、誰が相続人かを確定します

相続人全員で、財産の分け方を話し合います

JA所定の書類や戸籍・印鑑証明などを提出します

手続き完了後、預金の払い戻しや名義変更が行われます

一見シンプルに見えますが、実際にはそれぞれのステップで時間や手間がかかります。

必要書類の基本パターン

JAバンクの相続手続きでは、一般的に以下のような書類が必要になります。

- 戸籍一式(出生から死亡まで)

- 相続人全員の印鑑証明書

- 遺産分割協議書

- JAバンク所定の申請書

特に注意したいのが戸籍です。

- 本籍地の移動が多い

- 古い戸籍が必要になる

といった場合、複数の自治体から取り寄せる必要があり、

ここが最初のハードルになるケースも少なくありません。

手続きにかかる期間の目安

手続きにかかる期間はケースによって異なりますが、一般的な目安は以下のとおりです。

- スムーズな場合:1〜2ヶ月

- 一般的なケース:2〜3ヶ月

- 時間がかかる場合:3ヶ月以上

特に時間がかかるのは、

- 戸籍収集

- 相続人間の調整(遺産分割協議)

といった、銀行の外で行う作業です。

詳細な手続きは別記事で確認するべき理由

ここまで見てきたように、相続手続きの流れ自体はシンプルです。

しかし実際には、

- 書類の書き方

- 提出の順番

- ケースごとの違い

によって、手続きの難易度は大きく変わります。

特にJAバンクの場合は、

組織ごとに運用が異なるため、細かい部分でズレが生じやすい

という特徴があります。

そのため、

具体的な手続きの進め方や書類の詳細については、専門的にまとめた別記事で確認することをおすすめします。

ここではあくまで「全体像」を把握することが重要です。

手続き全体の流れを把握しておくことで、やり直しを防ぐことができます。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

そして次のセクションでは、

実際に手続きを進める中で起こりやすい

- 書類の違い

- 手続きのズレ

- 時間がかかる原因

といったJAバンク特有の問題点を、より具体的に見ていきます。

6. JAバンクの相続でよくある問題点

必要書類がJAごとに微妙に違う

JAバンクの相続手続きでまず戸惑いやすいのが、必要書類の違いです。

基本的な書類(戸籍・印鑑証明書・遺産分割協議書など)は共通していますが、実務では

- 記載内容の細かな指定

- 追加で求められる書類

- 書類の形式や書き方

といった点で、JAごとに違いが出ることがあります。

そのため、

「他の銀行で使えた書類がそのまま通らない」

「事前に聞いていた内容と違う」

といったズレが生じやすくなります。

窓口によって対応や説明が異なる

JAバンクでは、同じJAであっても

- 担当者による説明の違い

- 案内の仕方の差

- 手続きの進め方の違い

が出るケースがあります。

例えば、

- 前回は「この書類で大丈夫」と言われた

- 別の日に行くと「追加が必要」と言われた

といったことも、実務上は珍しくありません。

こうした違いが積み重なることで、

「何が正しいのか分からない」状態になりやすい

というのが特徴です。

一度で手続きが終わらないケースが多い

前述のような書類や案内のズレがあると、手続きが一度で完了しないケースが増えます。

具体的には、

- 書類の不備で差し戻しになる

- 追加書類の提出を求められる

- 再度窓口に行く必要がある

といった形です。

特に郵送でやり取りしている場合は、

1回のやり直しで1〜2週間程度かかることもあるため、全体の期間が大きく伸びる原因になります。

結果として想定以上に時間がかかる

これらの問題が重なることで、最終的に起こるのが

「思ったより時間がかかる」という状況です。

手続き自体の流れはシンプルでも、

- 書類のやり直し

- 確認の手間

- 窓口対応のばらつき

といった要素によって、想定よりも長期化しやすくなります。

ここまでのポイントを整理すると

- 手続き自体が特別に難しいわけではない

- しかし、運用の違いによってスムーズに進みにくい

つまり、

「手続きの難しさ」ではなく、「進めにくさ」が問題になりやすい

これがJAバンクの相続の大きな特徴です。

そして重要なのは

こうした問題は、事前の準備や進め方によってある程度防ぐことができるという点です。

次のセクションでは、

JAバンクの相続をスムーズに進めるための具体的なポイントを解説します。

7.JAバンクの相続をスムーズに進めるポイント

事前にJAへ確認しておくべきこと

JAバンクの相続手続きを進めるうえで最も重要なのが、事前確認です。

これまで見てきたように、JAバンクは地域や組織ごとに運用が異なるため、

- 必要書類

- 手続きの進め方

- 提出方法

といった点が一律ではありません。

そのため、手続きを始める前に

「どの書類が必要か」「どの順番で進めるか」を、取引しているJAに直接確認することが重要です。

この一手間を省いてしまうと、

- 書類のやり直し

- 手続きの停滞

- 無駄な往復

といったロスにつながりやすくなります。

書類収集は同時並行で進める

相続手続きの中で時間がかかるのが、戸籍などの書類収集です。

特に、

- 本籍地の移動が多い

- 過去に転籍している

といった場合、複数の自治体から取り寄せる必要があり、想定以上に時間がかかることがあります。

ここで重要なのが

「順番にやる」のではなく、「同時並行で進める」ことです。

例えば、

- 戸籍を取り寄せながら

- JAへの確認を進め

- 遺産分割の準備も始める

といった形で進めることで、全体の期間を大きく短縮できます。

相続人調査を早めに行う重要性

手続きが止まる大きな原因のひとつが、相続人の確定です。

- 誰が相続人なのか分からない

- 想定していなかった相続人がいる

- 連絡が取れない人がいる

こうした状況になると、手続きは一気に進まなくなります。

そのため、

戸籍収集と並行して、相続人の全体像を早めに把握することが重要です。

ここが曖昧なままだと、後の遺産分割協議でもトラブルになりやすく、結果として全体の遅延につながります。

専門家を活用することで短縮できる理由(改訂版)

ここまで見てきた内容を踏まえると、

- 書類収集

- 相続人の確定

- JAごとの対応の違い

といった複数の要素が絡み合っていることが分かります。

さらに、JAバンクの相続では

Webや公開情報だけでは十分な情報が得られない

という特徴があります。

例えば、

- 必要書類の細かな違い

- 手続きの具体的な進め方

- 運用上のルール変更

といった点は、事前にインターネットで調べても正確に把握できないケースがあります。

そのため、

「調べながら進める」という方法が通用しにくい構造になっています。

結果として、

- 調べた内容と実務がズレる

- 窓口で修正を求められる

- 手戻りが発生する

といったことが起こりやすくなります。

一方で、専門家を活用することで

- 必要書類を最初から正確に揃えられる

- 相続人調査をスムーズに進められる

- JAごとの対応にも柔軟に対応できる

といったメリットがあります。

特に、

公開情報だけでは分からない“実務の違い”に対応できるかどうか

ここが、手続きのスピードと正確性に大きく影響します。

また、

- 平日に時間が取れない

- 手続きを確実に進めたい

- 何から手をつけていいか分からない

といった場合には、 最初から任せてしまう(丸投げする)ことで、結果的に早く終わるケースも少なくありません。

ここまでのポイントを整理すると

- 事前確認でズレを防ぐ

- 同時並行で時間を短縮する

- 相続人の確定を早める

- 必要に応じて専門家を活用する

このような進め方を意識することで、JAバンクの相続でも無駄な手戻りを減らし、スムーズに進めることが可能になります。

次のセクションでは、

「自分でやるべきか、それとも専門家に依頼すべきか」

判断のポイントを整理していきます。

8.自分でやる?専門家に依頼する?判断のポイント

自分でできるケースと難しいケース

JAバンクの相続手続きは、法律上「必ず専門家に依頼しなければならない」ものではありません。

そのため、状況によっては自分で進めることも可能です。

例えば、

- 相続人が少ない(配偶者と子どもだけなど)

- 財産がシンプル(預金のみなど)

- 平日に動ける時間がある

といった場合には、比較的スムーズに進められる可能性があります。

一方で、次のようなケースでは注意が必要です

- 相続人が多い・関係が複雑

- 戸籍収集に時間がかかる

- 農地や不動産が含まれている

- JAごとの対応の違いに戸惑っている

- 何から手をつければいいか分からない

このような場合は、

途中で手続きが止まったり、やり直しが発生しやすい状況です。

JAバンクは自己判断が難しい理由

ここまで見てきた通り、JAバンクの相続は

- 組織ごとに運用が異なる

- 窓口ごとに案内が変わる

- 公開情報だけでは十分に把握できない

といった特徴があります。

「調べれば分かる」という前提が成り立ちにくい

つまり

例えば、

- ネットで調べた情報をもとに書類を用意した

- 一度確認した内容を前提に手続きを進めた

それでも、

「このJAでは対応していません」

「追加の書類が必要です」

と言われる可能性があります。

このように、自己判断と実務のズレが起きやすい構造であることが、JAバンク特有の難しさです。

専門家に依頼するメリット(時間・正確性)

専門家に依頼することで得られる大きなメリットは、

「時間の短縮」と「手続きの確実性」です。

具体的には、

- 書類の不備によるやり直しを防げる

- 相続人調査をスムーズに進められる

- JAごとの違いにも柔軟に対応できる

といった点があります。

特に、

公開情報では分からない実務上の違いに対応できるかどうか

ここが、自分で進める場合との大きな差になります。

また、

- 平日に動けない

- 手続きを確実に終わらせたい

- 家族間の調整も含めて進めたい

といった場合には、

最初から任せた方が結果的に負担が少なく、早く終わるケースも多いです。

「できる」と「やるべき」は別問題

ここで大切なのは

「自分でできるかどうか」と「自分でやるべきかどうか」は別だという点です。

確かに、時間をかければ自分で手続きを進めることは可能です。

しかし、

- 手戻りが発生する

- 想定以上に時間がかかる

- 精神的な負担が大きくなる

といったリスクもあります。

特にJAバンクの場合は、

「情報が少ない」「運用が統一されていない」

という特徴があるため、

無理に自分で進めることで、かえって時間がかかるケースも少なくありません。

最終的には、

- かけられる時間

- 手続きの複雑さ

- 確実性をどこまで求めるか

を踏まえて、

自分に合った進め方を選ぶことが重要です。

次のセクションでは、

JAバンクの相続についてよくある疑問をQ&A形式で整理していきます。

9.JAバンクの相続でよくある質問(FAQ)

Q.JAバンクの口座は死亡後すぐ凍結されますか?

いいえ、死亡しただけでは自動的に凍結されるわけではありません。

銀行が死亡の事実を把握したタイミングで凍結されます。

そのため、

- 家族が窓口で連絡したとき

- 相続手続きの相談をしたとき

などのタイミングで、口座は利用停止となります。

Q.凍結前にお金を引き出しても大丈夫ですか?

凍結前であれば技術的には引き出すことは可能です。

しかし、

引き出したお金はすべて「相続財産」として扱われます。

そのため、

- 他の相続人とのトラブルになる

- 使途によっては後から精算が必要になる

といったリスクがあります。

安易な引き出しは避け、記録を残すなど慎重な対応が必要です。

Q.JAバンクの相続手続きはどれくらい時間がかかりますか?

ケースによって異なりますが、一般的な目安は以下のとおりです。

- スムーズな場合:1〜2ヶ月

- 一般的なケース:2〜3ヶ月

- 複雑なケース:3ヶ月以上

特に、

- 戸籍収集

- 相続人間の調整

- 書類のやり直し

といった要因で、期間が長くなることがあります。

Q.JAごとに手続きが違うのは本当ですか?

はい、実務上は違いが出るケースがあります。

JAバンクは地域ごとに運営されているため、

必要書類や手続きの進め方に違いが生じることがあります。

そのため、

- 他のJAの情報をそのまま使えない

- 事前に確認した内容とズレる

といったことが起こりやすいのが特徴です。

Q.特定のJA(例:東京中央)に直接確認すべきですか?

はい、基本的には

口座を開設したJA(取引店)に直接確認することが重要です。

ATMがある場所や近くのJAではなく、

- 実際に取引しているJA

- 口座を開設した支店

に問い合わせることで、正確な情報を得ることができます。

Q.相続手続きは自分でもできますか?

可能ではありますが、負担が大きくなるケースもあります。

特にJAバンクの場合は、

- 公開情報が少ない

- 運用が統一されていない

といった特徴があるため、

調べながら進めることが難しい場面が多いです。

状況によっては、専門家に依頼した方がスムーズに進むケースもあります。

ここまで見てきたように、JAバンクの相続は

- 手続きの流れ自体はシンプル

- しかし実務では分かりにくさがある

という特徴があります。

相続手続きでは、まず銀行口座が凍結されることから始まります。

口座凍結の仕組みや解除方法については、こちらの記事で詳しく解説しています。

手続き全体の流れを把握しておくことで、やり直しを防ぐことができます。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

銀行によって相続手続きの流れや注意点は微妙に異なります。

他の銀行のケースも確認しておくことで、全体像をより正確に把握できます。

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

最後に、この記事のポイントをまとめます。

まとめ|JAバンクの相続は「見えないルール」が難しい

手続き自体よりも“構造”の理解が重要

ここまで見てきたように、JAバンクの相続手続きは、

- 手続きの流れ自体は他の銀行と大きく変わらない

- 必要書類も基本的には共通

という特徴があります。

しかし実際には、

- 組織ごとに運用が異なる

- 公開情報が少ない

- 窓口ごとに対応が変わる

といった理由から、

「分かりにくい」「進めにくい」と感じやすい構造になっています。

つまり、難しいのは手続きそのものではなく、“見えないルール”の部分です。

事前準備で大きく差が出る

JAバンクの相続では、

- 事前に確認をしているか

- 書類を効率よく集められているか

- 相続人の状況を把握できているか

といった準備によって、手続きのスムーズさが大きく変わります。

逆に、

- 調べながら進める

- とりあえず動いてみる

といった進め方では、

後からやり直しや手戻りが発生しやすいのが実務の実態です。

不安がある場合は早めの相談が重要

特にJAバンクの場合は、

- Webなどの公開情報だけでは把握しきれない

- 組織ごとの違いがある

といった特徴があるため、

「分からないまま進めるリスク」が他の銀行より高い傾向があります。

そのため、

- 何から始めればいいか分からない

- 手続きを確実に進めたい

- 時間や手間をできるだけ減らしたい

といった場合には、

早い段階で専門家に相談することで、結果的にスムーズに進むケースも多くあります。

相続手続きは、人生で何度も経験するものではありません。

だからこそ、「なんとなく進める」のではなく、「全体を理解したうえで進める」ことが重要です。

少しでも不安や疑問がある場合は、早めに整理しておくことで、後の負担を大きく減らすことができます。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。