「遺言書を書いておけば、相続は安心」

そう思っていませんか?

たしかに、遺言は相続トラブルを防ぐための有効な手段です。

しかし実は、それだけでは不十分なケースが少なくありません。

たとえば、

夫が事業を営み、将来的に長男がその事業を引き継ぐ予定だった家庭。

万が一に備えて、夫は生命保険の受取人を長男に指定していました。

事業の継続や資金繰りを考えれば、合理的な判断といえるでしょう。

一方で、夫は「財産は配偶者と子ども2人で平等に分けてほしい」と考え、

遺言書もそのように作成していました。

しかし、いざ相続が発生すると、

遺言の内容にかかわらず、生命保険金は長男がすべて受け取ることになります。

「事業のためとはいえ、不公平ではないか」

「遺言で平等と書いてあったのでは?」

こうした疑問や不満が生まれ、

家族間のトラブルに発展するケースは少なくありません。

さらに問題なのはここからです。

- 生命保険は相続財産ではないと思っていたのに、税金の対象になることがある

- 特定の人に偏ることで、遺留分トラブルに発展する可能性がある

- 家族構成によっては、想定していなかった相続人が関係してくることもある

つまり、

遺言と生命保険は“別のルール”で動いているため、ズレるとトラブルになるのです。

そしてこのズレは、

知識がないままでは気づくことができません。

この記事では、

- 遺言と生命保険はどちらが優先されるのか

- なぜズレが起きるのかという仕組み

- 実際に起きる相続トラブルの具体例

- 失敗しないための正しい対策

について、わかりやすく解説します。

「とりあえず遺言を書けば安心」と考えている方こそ、

ぜひ最後までご覧ください。

目次

① 結論|遺言と生命保険はどちらが優先される?

結論からお伝えします。

相続においては、

遺言書よりも、生命保険の受取人指定のほうが優先されます。

なぜ生命保険が優先されるのか

結論からいうと、

遺言と生命保険は“そもそも役割が違う仕組み”だからです。

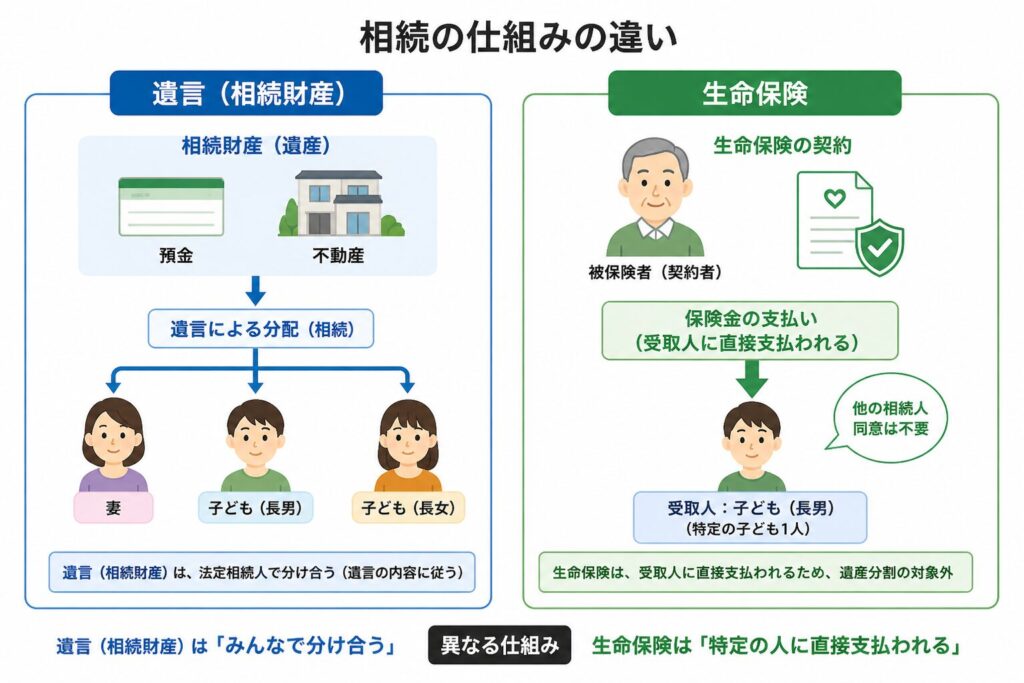

まず、遺言書は

亡くなった人の財産(相続財産)をどう分けるかを決めるものです。

たとえば、

- 預貯金を誰にいくら渡すか

- 不動産を誰が相続するか

といった「遺産の分け方」を指定します。

生命保険は、契約時に受取人を指定しておき、被保険者が亡くなった時点で、その受取人に直接保険金が支払われる仕組みです。

つまり、

- 遺言 →「亡くなった後に、財産をどう分けるか決める」

- 生命保険 →「あらかじめ決めた人に、直接お金が渡る」

という違いがあります。

このため、生命保険金は

遺産として分ける対象ではなく、受取人が直接受け取るお金と扱われます。

その結果、遺言書よりも生命保険の受取人指定が優先されるのです。

遺言と違う結果になることもある

ここで、先ほどのケースを思い出してみてください。

夫は「家族で平等に分けてほしい」と遺言に記載していました。

しかし、生命保険の受取人は長男のまま変更されていませんでした。

この場合、預貯金や不動産は遺言に従って分配される一方で、生命保険金は受取人である長男に直接支払われます。

そのため、妻と子ども2人が受け取る財産全体で見ると、「完全な平等」にはならない可能性があります。

これは、生命保険金が遺言で分ける「相続財産」とは別の扱いとなるためです。

つまり、遺言どおりに財産を分けたとしても、生命保険の分配状況によっては、最終的な受取額に差が生じることがあります。

このように、「遺言どおりに分けたのに不公平に見える」という状況が、相続トラブルの原因になることも少なくありません。

問題は「ズレ」ではなく「不公平感」

重要なのは、この“仕組みの違い”そのものではありません。

問題になるのは、その結果として、相続人の間に不公平感が生まれることです。

たとえ事業承継など合理的な理由があったとしても、

- なぜ長男だけ多いのか

- 本当にそれで良かったのか

といった疑問が残ると、相続人同士の関係に影響する可能性があります。

相続では、「法的に正しいか」だけでなく、

納得できるかどうかが非常に重要です。

遺言と生命保険はそもそも別の仕組みで動くため、

内容をどれだけ考えても、結果として受け取り方に差が生じることがあります。

その際に、

- 意図が伝わらない

- 説明が不足している

- 結果だけを見ると不公平に見える

といった状況になると、相続人同士のトラブルに発展する可能性があります。

次の章では、この違いを整理しながら、

なぜ相続でトラブルが起きるのかをわかりやすく解説していきます。

生命保険の非課税枠に関しては別の記事でご紹介しています。

生命保険の非課税枠とは?500万円×法定相続人の仕組みと相続税対策

② 【要注意】よくある誤解|遺言と生命保険をめぐる勘違い

遺言と生命保険は「別の仕組みで動く」という前提を正しく理解していないと、

思わぬ誤解から相続トラブルにつながることがあります。

ここでは、「誰がどのような誤解をしやすいのか」という視点で整理します。

被相続人(亡くなる方)が抱きやすい誤解

「遺言書を作成すれば、財産はすべて思い通りに分けられる」

このように考えているケースは少なくありません。

しかし実際には、遺言で指定できるのは「相続財産」に限られます。

生命保険のように契約で支払われるお金までは、遺言でコントロールできません。

遺言の中で、生命保険の契約とは異なる受取人を指定しても効力はありません。

このような誤解は、

- 遺言と生命保険を同じものとして考えている

- それぞれを個別に決めているだけで、全体として整理していない

といった状況で起こりやすくなります。

相続人(受け取る側)が抱きやすい誤解

一方で、相続人側は

- 遺言がある以上、その内容がすべてに優先されるはず

- 最終的には公平に分けられるはず

と考えてしまう傾向があります。

しかし、生命保険は

受取人が直接受け取る固有の財産であり、

遺言とは別のルールで扱われます。

そのため、

- 「遺言どおりに分けたはずなのに不公平に見える」

- 「なぜこの人だけ多いのか」

といった不満につながることがあります。

これは、相続人の認識が誤っているというよりも、

法律上のルールと、感覚的な“公平”との間にズレがあるためです。

つまり、

- ルールとしては理解できる

- しかし、感情的には納得しにくい

という状況が生まれやすく、

これが相続トラブルの原因になることも少なくありません。

このように、遺言と生命保険はそれぞれ別のルールで決まるため、

本人としては意図したつもりでも、結果として受け取り方に差が生じることがあります。

そして、この“差”がどのように見えるかによって、相続の現場ではトラブルにつながることもあります。

③ 実際に起きるトラブル事例|遺言と生命保険で揉めるケース

遺言と生命保険は別のルールで動くため、

本人としては問題なく設計していたとしても、

受け取る側から見ると“ズレ”が生じることがあります。

ここでは、実際に起こりやすいケースを見ていきます。

ケース①:特定の相続人だけが生命保険を受け取る場合

夫は事業を営んでおり、将来的に長男が後を継ぐ予定でした。

そのため、万が一に備えて生命保険の受取人を長男に指定しています。

一方で、遺言では

「妻と子ども2人で平等に分ける」

と記載されていました。

この場合、

遺産(預貯金や不動産)は平等に分けられる一方で、

生命保険金は長男が単独で受け取ることになります。

頭では、「事業承継のためだから仕方ない」と理解できたとしても、

実際に相続が始まると、

「結果として長男だけ多くないか?」

「本当に平等と言えるのか?」

という感情が生まれることがあります。

特に、

- 事業承継の意図が十分に共有されていない

- なぜ長男が受取人なのか説明がない

といった場合には、

納得感の欠如がそのまま不満につながるケースも少なくありません。

ケース②:生命保険の受取人が相続人以外になっている場合

もう一つ注意が必要なのが、

死亡保険金の受取人が相続人以外に指定されているケースです。

たとえば、

- 内縁の配偶者

- 特定の子だけを優遇

- 長年世話をしてくれた第三者

といったケースがあります。

このような場合、そもそも相続人は

その生命保険契約の存在自体を把握していないことも少なくありません。

生命保険は契約に基づいて支払われるため、

契約者や受取人ではない相続人にその存在が自動的に通知されるとは限りません。

そのため、遺産分割の場でも共有されないまま進んでしまうことがあります。

実務上は、遺品整理の際に保険証券や契約書の控えが見つかったり、郵便物や保険会社からの通知によって初めて契約の存在が明らかになったりするなど、相続の途中や手続きが進んだ後に発覚するケースもあります。

その結果、相続人からすると、

「なぜその人が保険金を受け取るのか」

「自分たちはどういう位置づけなのか」

といった疑問が生まれやすくなります。

特に、その意図や背景が共有されていない場合には、納得感を得られず、不信感につながることもあります。

トラブルの本質は「不公平」ではなく「納得感の欠如」

ここまで見てきたケースに共通しているのは、

制度上は問題がなくても、納得できるかどうかは別の問題です。

本人としては合理的に決めていたとしても、

その意図が受け取る側に十分に伝わっていなければ、

「不公平だ」と感じられてしまう

という状況が生まれます。

相続では、どう分けたかだけでなく、どう見えるかが非常に重要です。

④ ではどうすればいい?遺言と生命保険の正しい使い方(相続対策)

ここまで見てきたように、

遺言と生命保険は別のルールで動くため、

それぞれを個別に考えるだけでは不十分です。

重要なのは、

全体としてどのような結果になるかを前提に設計することです。

生命保険は相続対策として有効に使える

生命保険の大きな特徴は、すぐに現金として受け取れることです。

相続は通常、手続きに時間がかかり、

実際にお金を受け取るまでに数か月かかることもあります。

一方で生命保険は、

受取人が請求すれば比較的早く支払われます。

この違いにより、

「すぐに使えるお金」を用意できるという点で、相続対策として有効に機能します。

さらに、資産の一部を生命保険に組み替えることで、

相続全体のバランスを調整できるケースもあります。

※具体的な仕組みについては、こちらの記事で解説しています

一時払い終身保険とは、保険料を契約時に一括で支払う終身保険

ただし「生命保険だけ」では不十分

一方で、残せる資産のほとんどが生命保険という場合、

それだけで相続を設計するのは危険です。

生命保険は受取人に直接支払われるため、

他の相続人とのバランスを調整することができません。

その結果、受け取る人とそうでない人との間で差が大きくなり、

全体としてバランスの取れた分け方が難しくなります。

特に、残せる資産のほとんどが生命保険という場合、

調整できる余地がほとんどないため、意図した分配を実現しにくくなります。

保険は“個別にお金を渡す仕組み”であり、全体を調整する仕組みではない

この点を理解しておく必要があります。

不動産中心の相続は特に注意が必要

実務上よくあるのが、

遺産の大半が不動産で、手元の現金が少ないケースです。

このような場合、不動産は分けにくく、すぐに現金化することも難しいため、

相続人同士の調整が難しくなりやすい傾向があります。

こうしたケースでは、生命保険を活用することで、

不足する現金を補うことが可能になります。

たとえば、

- 不動産を相続する人を遺言で指定する

- 同じ人を生命保険の受取人にして資金を持たせる

といった形にすることで、

「不動産を引き継ぐ人」と「支払い能力」を一致させることができます。

ただし注意が必要なのはここです。

生命保険は相続とは別の仕組みで動くため、

設計次第では特定の相続人に財産が偏る構造になりやすいという点です。

その結果、

遺留分を侵害しているのではないか

といった問題に発展する可能性もあります。

実際にも、

生命保険の金額や偏りによっては、遺留分トラブルにつながるケースがあるとされています

この点については、こちらで詳しく解説しています

相続トラブルを防ぐための生命保険と遺留分の関係を徹底解説

遺言と生命保険は「組み合わせて考える」

最も重要なのはここです。

遺言と生命保険を“別々に”ではなく、“組み合わせて”設計すること

遺言は「財産の分け方」を決めるもの、

生命保険は「特定の人に確実にお金を渡す仕組み」です。

役割が違うからこそ、セットで考える必要があります。

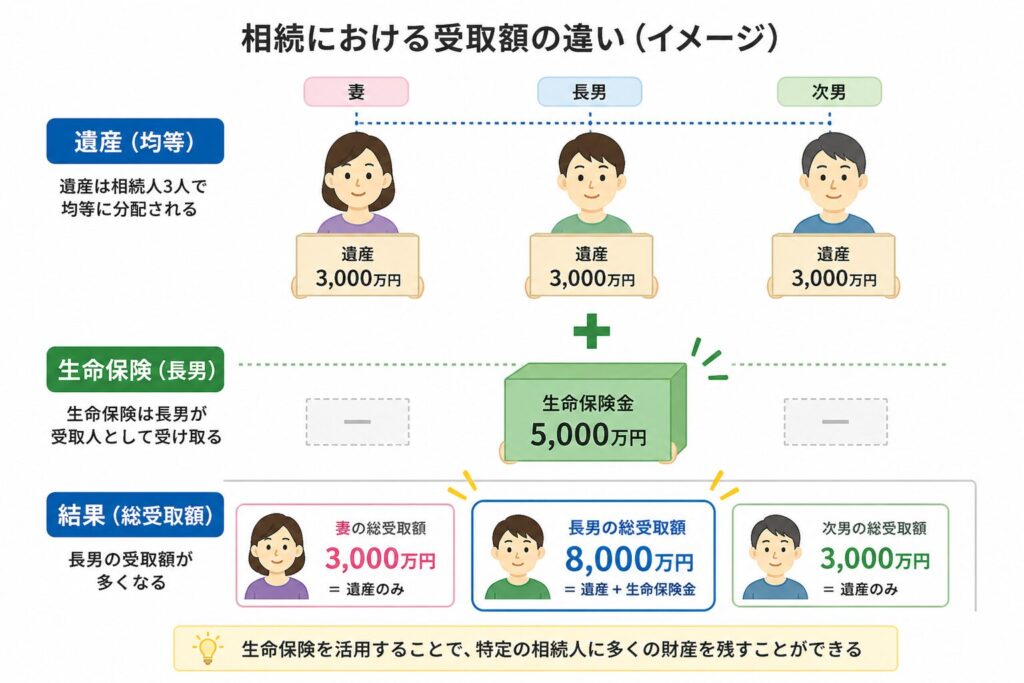

たとえば、

・遺産:6,000万円(現預金)

・生命保険:5,000万円(長男)

・相続人:妻・子ども2人

というケースでは、遺産を単純に平等に分けてしまうと、

長男だけが大きく多く受け取る結果になります。

実務では、このような場合、

まず「最終的に誰がいくら受け取るべきか」を全体で整理します。

そのうえで、

・長男は生命保険で5,000万円受け取る前提とする

・残りの遺産6,000万円を、妻や他の相続人にどのように配分するかを調整する

といった形で、

「すでに決まっている保険」を起点に遺言の内容を設計していきます。

このように、

遺言から考えるのではなく、“保険を含めた最終結果”から逆算して設計する

というのが、実務上の基本的な考え方になります。

⑤ 自己判断が危険な理由|相続はケースごとに正解が違う

ここまで見てきたように、

遺言と生命保険はそれぞれ別のルールで動きます。

そのため、

一つひとつは正しくても、組み合わせ次第で結果が大きく変わる

という特徴があります。

家族構成によって正解が変わる

相続の設計は、家族構成によって大きく変わります。

- 配偶者がいるかどうか

- 子どもの人数

- 関係性(同居・別居・事業承継など)

同じ財産額であっても、

誰にどれだけ渡すべきかは、家族構成や状況によって大きく変わります。

たとえば、

生活状況や経済的な事情を考慮して、特定の人に多めに分ける

といった考え方が取られることもあります。

一律に平等に分ければよい、というものではありません。

財産の内容によっても判断が変わる

財産が現金中心なのか、不動産中心なのかによっても、

取るべき対策は異なります。

- 分けやすい財産か

- 現金化しやすいか

- 偏りが生まれやすいか

同じ「1億円」でも、その中身によって相続の難易度は大きく変わります。

たとえば、現金であれば単純に分けることができますが、不動産が含まれる場合はそうはいきません。

共有にせず一人に相続させ、他の相続人は別の資産で調整する

といった対応が必要になることもあります。

何を持っているかによって、考え方そのものが変わるという点に注意が必要です。

生命保険の設計次第で結果が大きく変わる

生命保険は便利な仕組みですが、

受取人の設定や金額によって、相続全体のバランスに大きな影響を与えます。

特に、生命保険は特定の人がまとまった金額を受け取る形になるため、

他の相続人から見ると「なぜこの人だけが受け取るのか」という意識が生まれやすいという特徴があります。

そのため、こうした偏りが生じる場合には、

なぜそのような設計にしたのかという意図を伝えておくことが重要です。

たとえば、遺言の付言事項を活用して、

分け方の理由や家族への思いを言葉として残しておくことで、

受け取る側の納得感が大きく変わることがあります。

一般論では判断できない理由

ここまでの通り、

- 家族構成

- 財産内容

- 保険の設計

が複雑に絡み合うため、

インターネットの一般的な情報だけで判断するのは難しいのが実情です。

たとえば、

「平等に分ければ安心」

「保険に入れば対策になる」

といった考え方も、ケースによっては逆効果になることもあります。

自己判断がリスクになる理由

相続で問題になるのは、

「知らなかった」では済まないことです。

一度決めた内容は簡単にやり直せず、

トラブルになってからでは修正が難しいケースも少なくありません。

事前の設計次第で、結果は大きく変わります。

だからこそ、

自己判断で進めるのではなく、「自分のケースではどうなるのか」を整理することが重要です。

相続は一般論ではなく、個別の状況によって最適な形が異なります。

一度、ご自身の状況を整理してみることをおすすめします。

⑥ よくある質問(FAQ)

Q1. 生命保険は相続財産に含まれますか?

原則として、生命保険金は相続財産には含まれません。

受取人が指定されている場合、その人が直接受け取る「固有の財産」として扱われます。

Q2. 遺言書で生命保険の受取人を変更できますか?

できません。

生命保険の受取人は契約によって決まるため、遺言で別の人を指定しても効力はありません。

Q3. 法定相続人以外を受取人にすることはできますか?

可能です。

生命保険では、相続人以外の人(内縁の配偶者や第三者など)を受取人に指定することもできます。

Q4. 生命保険があれば遺言は不要ですか?

不要とは言えません。

生命保険は特定の人にお金を渡す手段ですが、遺産全体の分け方を決めるものではないため、遺言と併せて考えることが重要です。

Q5. 死亡保険金は遺産分割協議の対象になりますか?

原則として対象になりません。

ただし、相続全体のバランスによってはトラブルの原因になることがあります。

Q6. 受取人が先に亡くなっていた場合はどうなりますか?

契約内容によりますが、一般的には再度相続人が受け取る形になるなど、通常の相続手続きに近い扱いになります。

事前に受取人の設定を見直しておくことが重要です。

⑦ 相続で失敗しないために|専門家に相談すべき理由

ここまで見てきたように、遺言と生命保険はそれぞれ別のルールで動くため、

個別に対策するだけでは、意図した相続を実現することはできません。

相続で重要なのは、

「全体としてどのような結果になるか」を前提に設計することです。

相続対策の基本は「遺言を軸に設計すること」

相続対策において最も重要なのは、

遺言をしっかり作り込むことです。

不動産など分割しにくい財産が含まれる場合や、生命保険を活用して特定の人に資金を渡す場合には、

結果として相続人ごとの受取額に差が生じることがあります。

そのため実務では、単に財産を分けるだけでなく、

- 遺留分に配慮した分配設計を行う

- 付言事項によって、その分け方に至った理由や背景を明示する

といった対応を行い、

法的な妥当性と、相続人の納得感の両方を意識した遺言を準備します。

遺言は公正証書遺言で作成する

遺言は内容だけでなく、形式も重要です。

自筆証書遺言の場合、要件不備によって無効となるリスクや、改ざん・隠匿といったトラブルが生じる可能性があります。

そのため、

公正証書遺言で作成することが望ましいケースが多いといえます。

これにより、

遺言の有効性と安全性を確保することができます。

遺言執行まで見据えた設計が重要

遺言は作成して終わりではありません。

実際の相続手続きを円滑に進めるためには、

遺言執行者をあらかじめ指定しておくことが重要です。

特に、専門家を遺言執行者に指定することで、

- 手続きがスムーズに進む

- 相続人間の負担や対立を軽減できる

といったメリットがあります。

遺言の作成から相続手続きの完了までを見据えた設計が、

トラブルを防ぐための重要なポイントです。

専門家に相談することでできること

相続は、家族構成や財産の内容、生命保険の設計によって、最適な形が大きく変わります。

そのため、

一般的な情報だけでは、自分のケースに当てはめて判断することは簡単ではありません。

実際に専門家に相談すると、

今の状況がどうなっているのか

このままだとどのような結果になるのか

が具体的に見えるようになります。

さらに、誰がどれくらい受け取るのか、どこに偏りやリスクがあるのかといった点も整理されることで、

「なんとなく不安」だった状態から、「何をすべきかが分かる状態」へと変わっていきます。

まずは現状を整理することが第一歩

そして重要なのは、

相続人すべてが納得と理解できる形で分けることです。

必ずしも全員が満足する結果にすることは難しくても、

なぜこの分け方なのかが理解できる状態をつくることは可能です。

そのために必要なのが、遺言によって意思を明確にしておくことです。

相続は一度きりでやり直しができません。

遺言の内容をきっかけとした相続で、その後の相続人間の関係性は大きく変わるかもしれません。

まずは、ご自身の状況を整理し、

どのような形で遺言を残すべきかを考えることから始めてみてください。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。