「自分が亡くなったあと、財産を社会のために役立てたい」

「お世話になった団体へ、遺言で寄付したい」

このように考えたとき、多くの方が気になるのが相続税です。

遺言による寄付では、寄付先がどのような団体かによって、相続税の扱いが変わることがあります。特に、法人格を持つ団体へ寄付する場合と、法人格を持たない団体へ寄付する場合では、考え方が異なります。

また、相続人がいない方にとっては、遺言を残すかどうかによって、財産の行き先そのものが変わる可能性があります。

この記事では、遺言で寄付した財産に相続税がかかるのか、法人格の有無による違い、相続人がいない場合の考え方、専門家へ相談した方がよいケースをわかりやすく解説します。

なお、個別具体的な相続税額の計算、申告の要否、税務上の判断については、税理士へ相談する必要があります。

目次

①遺言で法人へ寄付した財産に相続税はかかる?

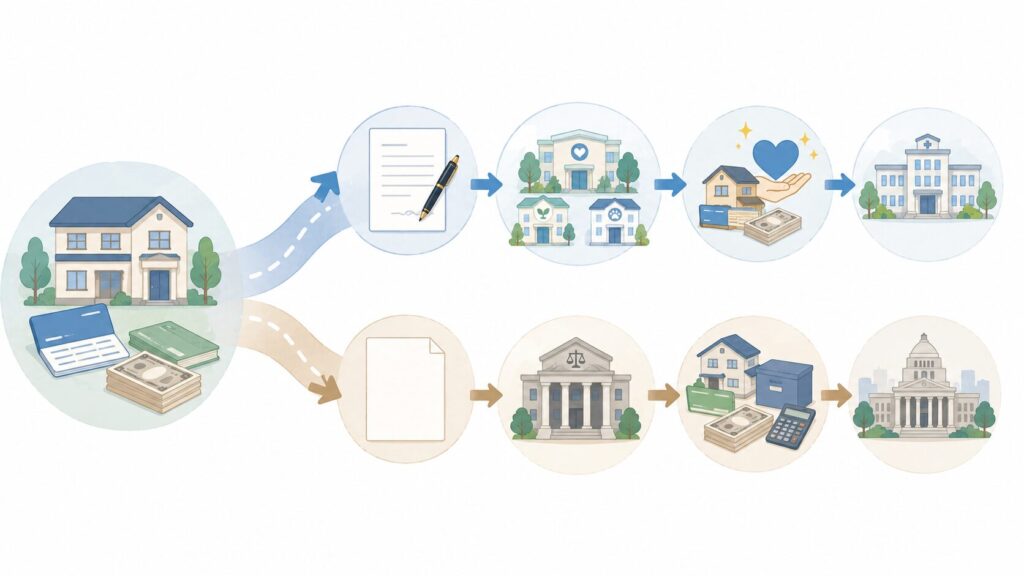

結論からいうと、遺言によって国や地方公共団体、公益法人、NPO法人などの法人へ財産を直接遺贈する場合、原則として、その法人に相続税はかかりません。

相続税は、相続や遺贈によって財産を取得した個人に対して課される税金です。そのため、財産を受け取る相手が法人であれば、通常は相続税の課税対象になりません。

遺言によって団体へ財産を渡す方法は、法律上「遺贈」と呼ばれます。詳しくは、遺贈の基本と相続との違いをご覧ください。

国や地方公共団体への遺贈には相続税がかからない

国や地方公共団体へ遺言で財産を寄付した場合、その財産に相続税はかかりません。

たとえば、遺言書で自治体に現金や預貯金を遺贈する場合、自治体が受け取る財産について相続税が課されることはありません。

ただし、自治体によっては、寄付できる財産の種類や受け入れ条件を定めていることがあります。特に不動産などを寄付したい場合は、事前に確認しておくことが大切です。

公益法人など法人格を持つ団体への遺贈には原則として相続税がかからない

公益社団法人、公益財団法人、NPO法人、学校法人、社会福祉法人など、法人格を持つ団体へ遺言で直接財産を寄付する場合も、原則として、その団体に相続税はかかりません。

たとえば、次のような遺言を残したケースを考えてみましょう。

遺言者は、特定非営利活動法人〇〇に対し、現金1,000万円を遺贈する。

この場合、財産を取得するのは法人格を持つNPO法人です。そのため、原則として、NPO法人に相続税は課されません。

寄付する財産が現金1,000万円ではなく、財産の全部や一定割合であっても、受け取る相手が法人であるという基本的な考え方は同じです。

法人格を持たない団体への寄付は相続税がかかる可能性がある

「NPO」や「ボランティア団体」と呼ばれる団体のすべてが、法人格を持っているわけではありません。

法人格を持たない任意団体は、法人として権利や義務の主体になることができません。そのため、遺言書に団体名を書いても、その団体自身が財産を受け取れず、遺言どおりに寄付を実現できない可能性があります。

また、誰が実際に財産を受け取るのかが不明確になると、相続税の扱いも複雑になります。

遺言による寄付を確実に実現するためには、寄付先が法人格を持つ団体かを確認し、遺言書の中で受遺者を正確に特定しておくことが大切です。

②遺言で寄付する場合に確認しておきたいこと

遺言で財産を寄付する場合は、単に「〇〇団体へ寄付する」と書くだけでは十分とは限りません。

寄付先や寄付する財産が曖昧だと、遺言者が亡くなったあとに、どの団体へ何を渡すのか判断できず、希望どおりに寄付が実現しないおそれがあります。

寄付先が法人格を持つ団体か確認する

まず、寄付先が法人格を持つ団体か確認しましょう。

団体名に「NPO」「市民団体」「ボランティア団体」などの名称が使われていても、必ずしも法人格を持っているとは限りません。

法人格を持たない団体は、法人として財産を取得できないため、遺言書に団体名を記載しても、その団体自身が遺贈を受けられず、寄付が実現しない可能性があります。

寄付先を決める際は、団体の正式名称だけでなく、法人の種類や所在地なども確認しておくことが大切です。

寄付先と寄付財産を遺言書で正確に特定する

遺言書では、寄付先と寄付する財産を明確に記載する必要があります。

寄付先については、略称や通称ではなく、法人登記上の正式名称を使用します。同じような名称の団体が複数ある場合もあるため、所在地などの情報も添えて、どの法人を指しているのか分かるようにしておくと安心です。

寄付する財産についても、

- 現金〇万円

- 〇〇銀行〇〇支店の預金

- 所在地や地番で特定した不動産

など、対象を判断できるように記載します。

「財産を福祉のために寄付する」「預貯金を社会貢献に役立てる」といった書き方だけでは、寄付先や対象財産を特定できない可能性があります。

遺言による寄付を実現するには、寄付の気持ちだけでなく、相続発生後に実行できる内容として遺言書へ反映することが重要です。

寄付先の選び方や受け入れ確認、遺言書への具体的な記載方法については、遺言で寄付する方法と手続きの流れで詳しく解説しています。

③相続人がいない場合、遺産はどうなる?

相続人がいない遺産は一定の手続きを経て国庫へ帰属する可能性がある

相続人がいない場合でも、亡くなった方の財産がすぐに国のものになるわけではありません。

まず、家庭裁判所で相続財産清算人が選任され、債務の支払いや財産の整理、相続人の捜索などが行われます。その後、一定の要件を満たす特別縁故者への財産分与が認められる場合もあります。

こうした手続きを経ても財産の受取人がいないときは、残った財産が最終的に国庫へ帰属します。

遺言があれば希望する団体へ財産を寄付できる

遺言書で寄付先を指定しておけば、希望する団体へ財産を遺贈できます。

一方、生前に関心を持っていた団体や、お世話になった法人があっても、遺言がなければ、その団体へ財産が自動的に渡ることはありません。

自分の財産を特定の活動や団体に役立ててほしい場合は、遺言書の中で、寄付先となる法人の正式名称や所在地、寄付する財産の内容を明確に記載することが重要です。

寄付先や寄付財産の指定が曖昧だと、どの団体へ何を渡すのか判断できず、希望どおりに寄付が実行されないおそれがあります。

相続人がいない方ほど、財産の行き先を遺言で明確にし、自分の意思を実現できる内容に整えておくことが大切です。

団体ではなく、友人や内縁の配偶者などの個人へ残したい場合は、お世話になった人へ財産を残す遺言書の書き方をご覧ください。

④遺言による寄付について専門家へ相談した方がよいケース

遺言による寄付は、寄付先と寄付財産を明確にし、相続発生後に実行できる内容として遺言書へ反映する必要があります。

特に、次のような場合は、自己判断だけで進めず、専門家へ相談すると安心です。

法的に有効な遺言を残したい場合

遺言による寄付を実現するには、法律で定められた形式に従い、寄付先と寄付財産を正確に記載する必要があります。

寄付先の名称が略称のままだったり、寄付する財産が特定できなかったりすると、遺言者の意思どおりに手続きが進まないおそれがあります。

寄付先の正式名称や所在地、寄付する財産の内容を整理し、法的に有効で実行可能な遺言書を残したい場合は、行政書士へ相談すると安心です。

遺言書の種類や法的効力については、遺言書の種類と作成方法で詳しく解説しています。

高額な財産を寄付したい場合

高額な預貯金や不動産などを寄付したい場合は、寄付先や寄付財産の指定方法を慎重に検討する必要があります。

寄付先がその財産を受け入れられるか、どの財産をどのように指定するか、遺言書にどのように記載するかといった点は、行政書士へ相談できます。

また、寄付によって相続税額がどのように変わるか、相続税申告が必要か、その他の税務上の問題が生じるかについては、税理士へ確認する必要があります。

相続人がいるのに全財産を寄付したい場合

相続人がいる状態で全財産を寄付したい場合は、遺言の内容を慎重に設計する必要があります。

寄付先や寄付財産の指定が曖昧だと、遺言者の意思が十分に実現されない可能性があります。また、相続発生後の手続きまで見据え、実行できる内容に整えておくことも大切です。

全財産を寄付する意思を法的に有効な遺言として残したい場合は、行政書士へ相談するのが適切です。相続税への影響を具体的に確認したい場合は、税理士へ相談する必要があります。

相続人がいないため財産の行き先を指定したい場合

相続人がいない方が、特定の団体へ財産を寄付したいと考えている場合は、遺言によって財産の行き先を明確にしておく必要があります。

遺言がなければ、希望する団体へ財産が自動的に渡ることはありません。

寄付先の正式名称や所在地、寄付する財産の内容を整理し、遺言者の意思を実現できる遺言書を作成したい場合は、行政書士へ相談すると安心です。

⑤よくある質問

Q:遺言で法人へ寄付すると相続税はかかりますか?

国や地方公共団体、公益法人、NPO法人など、法人格を持つ団体へ遺言で直接財産を遺贈する場合、原則として、その法人に相続税はかかりません。

相続税は、相続や遺贈によって財産を取得した個人に対して課される税金だからです。

一方、寄付を受けた法人側では、財産の内容や税務上の扱いによって、相続税とは別の税金が関係する可能性があります。

Q:法人格のない団体へ寄付すると相続税はかかりますか?

法人格を持たない団体への寄付は、法人格を持つ団体への直接遺贈とは扱いが異なり、相続税がかかる可能性があります。

また、法人格を持たない団体は、法人として権利や義務の主体になれないため、遺言書に団体名を記載しても、その団体自身が財産を取得できず、希望どおりに寄付が実行されないおそれがあります。

寄付先を決める際は、その団体が法人格を持っているかを確認することが大切です。

Q:相続人がいなくても遺言は必要ですか?

希望する団体へ財産を寄付したい場合は、遺言が必要です。

相続人がいない場合でも、財産が生前に支援していた団体や、お世話になった法人へ自動的に渡ることはありません。

遺言がなければ、相続財産清算人による手続きや特別縁故者への財産分与などを経て、残った財産が最終的に国庫へ帰属する可能性があります。

財産の行き先を自分で決めたい場合は、遺言書で寄付先と寄付財産を明確に指定しておく必要があります。

Q:相続人がいても全財産を寄付できますか?

遺言によって全財産を団体へ寄付する内容を定めることは可能です。

ただし、相続人がいる場合は、家族関係や財産状況を踏まえて遺言全体を慎重に設計する必要があります。

寄付先や寄付財産が曖昧だと、遺言者の意思どおりに実行されない可能性もあります。全財産を寄付したい場合は、法的に有効で実行可能な遺言書に整えておくことが重要です。

Q:寄付先や寄付財産はどこまで具体的に書く必要がありますか?

寄付先については、法人の正式名称や所在地などを記載し、どの団体を指しているのか分かるようにします。

寄付財産についても、現金の金額、預貯金の口座、不動産の所在や地番など、対象を特定できるように記載することが大切です。

「福祉団体へ寄付する」「預貯金を社会貢献に使う」といった曖昧な表現だけでは、相続発生後に寄付先や財産を判断できないおそれがあります。

Q:寄付を受けた法人に別の税金がかかることはありますか?

相続税がかからない場合でも、寄付を受けた法人側で、財産の内容や税務上の扱いによって別の税金が関係する可能性があります。

ただし、具体的な課税関係は、法人の種類や財産の内容、会計上の扱いによって異なります。

個別具体的な税務判断については、税理士へ確認する必要があります。

Q:相続税について行政書士に相談できますか?

行政書士には、遺言書の作成や、寄付先・寄付財産の整理について相談できます。

一方、具体的な相続税額の計算、相続税申告の要否、税務上の適用判断などは税理士の業務です。

相続税に関する個別具体的な相談が必要な場合は、税理士へ相談してください。

まとめ|法人への遺言寄付には原則として相続税がかからない

遺言によって国や地方公共団体、公益法人、NPO法人など、法人格を持つ団体へ財産を直接遺贈する場合、原則として、その法人に相続税はかかりません。

一方、法人格を持たない団体への寄付は、法人格を持つ団体への遺贈とは扱いが異なり、相続税が発生する可能性があります。また、団体自体が財産を取得できず、遺言どおりに寄付が実現しないおそれもあります。

寄付を確実に実現するためには、寄付先が法人格を持つかを確認し、遺言書の中で寄付先の正式名称や所在地、寄付する財産を明確に記載することが大切です。

相続人がいない場合も、希望する団体へ財産が自動的に渡るわけではありません。自分の財産を特定の団体や活動に役立ててほしい場合は、遺言によって財産の行き先を明確にしておく必要があります。

遺言書の作成や、寄付先・寄付財産の整理については行政書士へ相談できます。一方、個別具体的な相続税額の計算、相続税申告の要否、税務上の判断については、税理士へ相談する必要があります。

遺言による寄付を考えている方は、寄付先を決めるだけでなく、相続発生後に実行できる内容として遺言書へ反映しておきましょう。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。