「後妻の生活を守りたい」

「会社を継ぐ子に多く残したい」

そう考えて、生命保険を相続対策に使おうとしていませんか?

たしかに、生命保険の死亡保険金は、原則として遺留分の対象外とされています。

そのため、「生命保険なら、特定の人に多く残せる」と説明されることもあります。

しかし実際には、生命保険の使い方によっては、揉めないための対策のはずが、逆に相続トラブルの原因になることがあります。

特に、再婚家庭や事業承継、子ども間で配分に差をつけたいケースでは注意が必要です。

相続では、「法律上問題ないこと」と、「家族が納得できること」が一致するとは限りません。

この記事では、生命保険がなぜ遺留分対策と言われるのか、本当に安全なのか、どんなケースで問題になりやすいのかを、わかりやすく解説します。

目次

①まず結論|生命保険は原則として遺留分の対象

生命保険の死亡保険金は、原則として遺留分の対象外とされています。

なぜなら、死亡保険金は「相続財産」ではなく、保険契約によって受取人が直接受け取る財産と考えられているからです。

通常、遺留分は、

- 預貯金

- 不動産

- 株式

など、亡くなった方の相続財産をもとに計算されます。

一方で生命保険の死亡保険金は、「相続財産」ではなく、保険契約によって受取人が直接受け取る財産と考えられています。

そのため、原則として、

遺留分を計算する財産には含まれません。

これが、

「生命保険は遺留分対策になる」

と言われる理由です。

たとえば、

- 後妻の生活を守りたい

- 会社を継ぐ子に多く残したい

- 特定の子へ多めに配慮したい

といった場面では、生命保険を活用して特定の相続人へ財産を移すケースがあります。

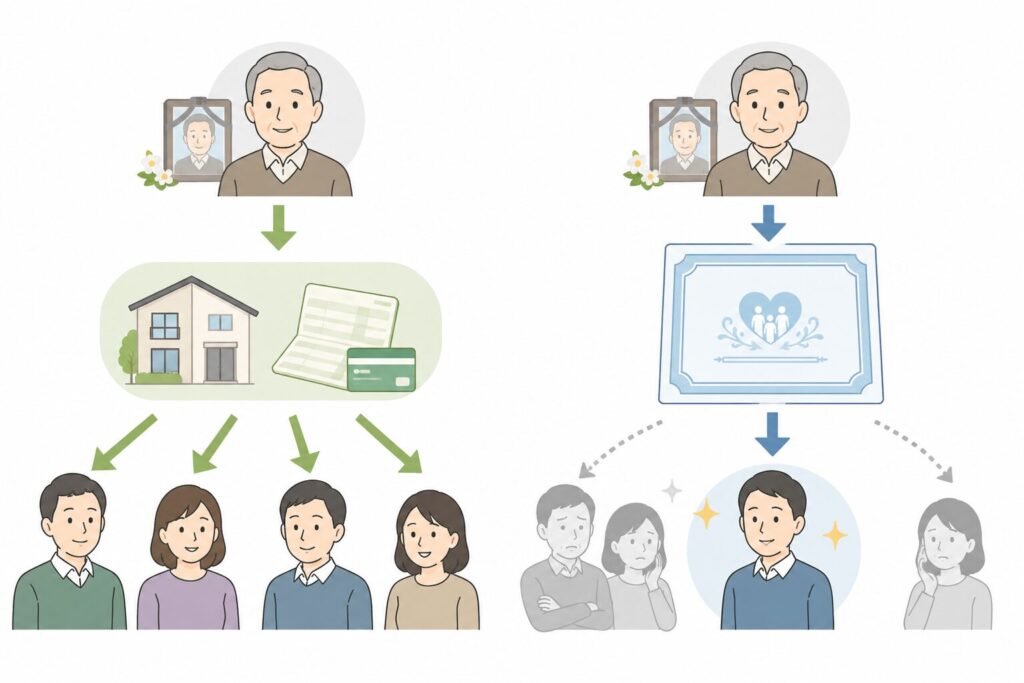

また、生命保険は通常の相続財産と違い、

- 遺産分割協議の対象にならない

- 相続人全員で分ける必要がない

- 受取人が単独で受け取れる

という特徴もあります。

この点については、生命保険と相続の違いを整理した以下の記事でも詳しく解説しています。

「遺言と生命保険の違い|知っておきたい相続対策のポイント」

「生命保険は遺産分割の対象になる?」

ただし、ここで注意したいのは、

「原則として対象外」=「どんな場合でも安全」ではない

という点です。

実際には、

- 一人だけ極端に高額な保険金を受け取る

- 他の相続人とのバランスが大きく崩れる

- 再婚家庭などで不公平感が強くなる

といったケースでは、後に大きなトラブルへ発展することがあります。

特に相続では、法律だけでなく、相続人同士の感情や納得感も大きく影響します。

そのため、「生命保険なら遺留分対策として安心」と単純に考えてしまうのは危険です。

次の章では、実際にどのようなケースでトラブルになりやすいのかを、具体例を交えながら見ていきます。

②こんな場合は要注意|生命保険で遺留分トラブルになりやすいケース

生命保険は、原則として遺留分の対象外です。

しかし実際には、生命保険の設計次第で、相続人同士の大きなトラブルにつながるケースがあります。

特に注意したいのは、「特定の人だけが大きな利益を受ける状態」になっている場合です。

ここでは、実際によく問題になりやすいケースを見ていきましょう。

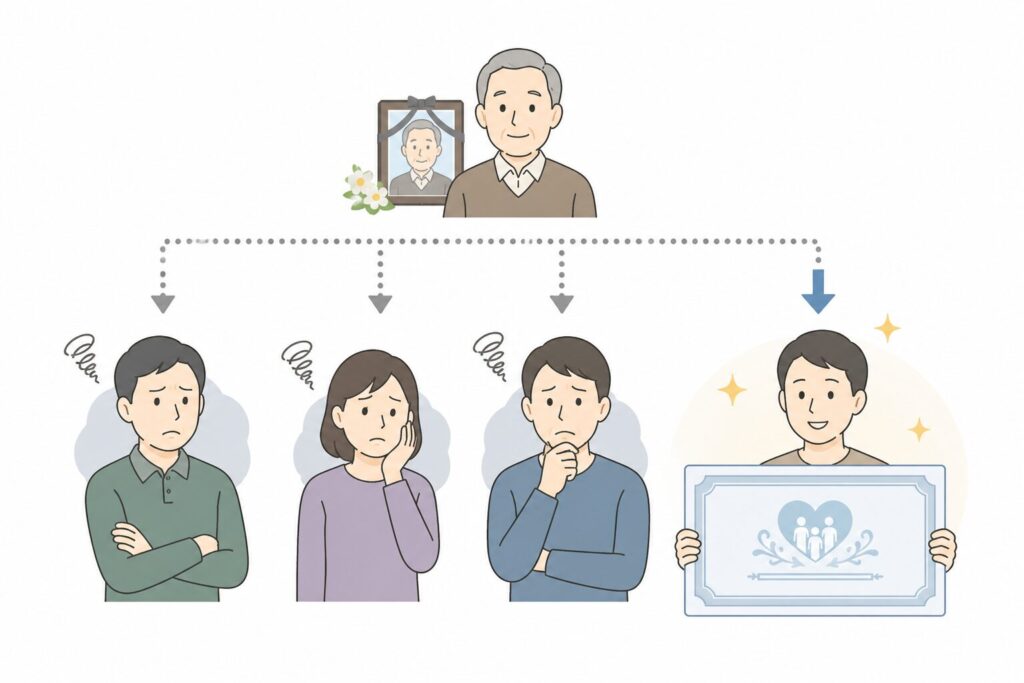

一人だけ高額な保険金を受け取るケース

たとえば、

- 長男が死亡保険金5,000万円を受け取る

- 他の子には預貯金500万円程度しか残らない

というケースです。

法律上、生命保険は原則として遺留分の対象外ですが、他の相続人から見ると、

「実質的には、ほとんど長男が財産を受け取っている」

ように感じられることがあります。

特に、他の財産が少ない場合は、

「生命保険を使って一人だけ優遇している」

という不満につながりやすくなります。

再婚家庭で後妻に保険金を集中するケース

再婚家庭では、生命保険がトラブルの火種になるケースが少なくありません。

たとえば、

- 後妻が死亡保険金3,000万円を受け取る

- 前妻の子にはほとんど財産が残らない

という状況です。

被相続人としては、

「今の妻の生活を守りたい」

という想いで保険を設計していることも多いでしょう。

しかし前妻の子からすると、

「自分たちは相続から外された」

と感じやすく、感情的な対立につながることがあります。

事業承継で後継者だけを優遇するケース

事業承継でも、生命保険が活用されることがあります。

たとえば、

- 会社を継ぐ長男に自社株を集中

- さらに生命保険も長男が受け取る

というケースです。

事業を維持するためには、ある程度財産を集中させる合理性があります。

一方で、他の相続人から見ると、

「長男だけ極端に優遇されている」

と感じられることもあります。

特に、

- 自社株

- 不動産

- 高額保険金

が一人に集中すると、相続全体のバランスが崩れやすくなります。

「生命保険なら安全」と思い込んでいるケース

実は、最も注意が必要なのは、

「生命保険なら遺留分対策として完全に安全」

と思い込んでしまうことです。

生命保険は非常に有効な手段ですが、相続では、

- 他の財産とのバランス

- 家族関係

- 相続人同士の感情

も大きく影響します。

そのため、生命保険だけで解決しようとすると、かえって後の調停や話し合いで問題になることがあります。

特に、

- 再婚家庭

- 子ども間で差をつけたいケース

- 不動産が多い相続

- 事業承継

では注意が必要です。

また、保険会社や金融機関から、

「生命保険は遺留分対策になります」

と説明を受けることもあります。

実際、法律上も、生命保険は原則として遺留分の対象外です。

この点については、「遺言と生命保険の違い」、「生命保険の非課税500万円とは?」でも詳しく解説しています。

ただし重要なのは、

「生命保険が有効か」ではなく、

「その設計で家族が納得できるか」

という点です。

そのため、営業担当の説明をそのまま鵜呑みにするのではなく、

- 他の財産とのバランス

- 遺言との整合性

- 家族関係

まで含めて考えることが大切です。

有効性が高く、無効リスクが少ない公正証書遺言に関して、以下の記事で詳細ご案内しています。

公正証書遺言は本当に必要?

③なぜ生命保険で相続トラブルが起きるのか

生命保険は、原則として遺留分の対象外です。

それにもかかわらず、なぜ相続トラブルになるのでしょうか。

理由はシンプルで、相続では単純な「法律論」だけでは解決しないからです。

たとえば被相続人としては、

- 後妻の生活を守りたい

- 会社を継ぐ子に多く残したい

- 介護してくれた子に感謝を伝えたい

といった、合理的な理由で生命保険を活用しているケースも多くあります。

しかし、他の相続人から見ると、

「自分だけ不公平に扱われている」

と感じることがあります。

特に生命保険は、受取人が単独でまとまったお金を受け取れるため、

他の相続人との“見え方の差”が大きくなりやすい特徴があります。

相続は「金額」だけの問題ではない

相続トラブルというと、「財産の取り分」の問題に見えるかもしれません。

しかし実際には、

- 長年の家族関係

- 親子間の感情

- 介護負担の差

- 同居・別居

- 再婚による関係性

など、さまざまな感情が重なっています。

たとえば、

「兄は親の介護を何もしていないのに、多額の生命保険だけ受け取った」

という状況では、法律上は問題がなくても、不満が強くなることがあります。

逆に、

「会社を継ぐ長男にある程度集中するのは仕方ない」

と、他の相続人が納得しているケースもあります。

つまり相続では、単純な「平等」よりも、

「家族として納得できる公平性があるか」

が非常に重要になります。

たとえば、

- 長年介護してくれた子

- 会社を継いでいる子

- 配偶者として今後の生活費が必要な後妻

に、ある程度多く財産を残したいと考えること自体は、不自然ではありません。

実際、相続では、

「全員まったく同じ割合にすること」=平等

と、

「事情を踏まえて配分すること」=公平

が一致しないケースも多くあります。

一方で、その説明や整理が不十分なまま、

「生命保険なら自由に渡せる」という発想だけで進めてしまうと、

他の相続人との間で、「なぜ自分だけ少ないのか」

という不満につながることがあります。

だからこそ重要なのは、

単純に財産を偏らせることではなく、

「なぜその配分にしたのか」を含めて、

家族全体が納得しやすい形で整理しておくことです。

つまり相続では、単純な平等よりも、

「家族として納得できるか」が非常に重要になります。

「法律上問題ない」と「揉めない」は別

相続対策で特に注意したいのは、

「法律上問題ない」ことと、

「実際に揉めない」ことは別という点です。

たしかに、生命保険は原則として遺留分の対象外です。

この点については、「遺言と生命保険の違い」でも詳しく解説しています。

しかし実際の相続では、

- 相続人同士の話し合い

- 家庭裁判所での調停

- 弁護士を交えた交渉

の中で、「相続全体としてバランスが取れているか」が問題になることがあります。

特に、

- 一人だけ高額な保険金を受け取る

- 遺言との整合性が取れていない

- 他の財産配分との差が大きい

場合には、感情的な対立につながりやすくなります。

そのため、

「法律上は問題ないから大丈夫」

という考え方だけで進めてしまうのは危険です。です。

相続対策は「商品選び」ではなく「全体設計」

近年では、生命保険の提案とあわせて、

- 相続対策

- 事業承継

- 家族信託

などがセットで説明されるケースも増えています。

もちろん、生命保険そのものは有効な手段です。

しかし、

「保険商品として成立すること」

と

「相続全体として適切か」は別問題です。

たとえば、

- 遺留分とのバランス

- 遺言との整合性

- 家族関係

- 他の財産との配分

まで整理されていなければ、後にトラブルになる可能性があります。

特に、再婚家庭や事業承継では、生命保険だけでなく、遺言も含めた全体設計が重要になります。

④裁判ではどこを見られるのか

ここまで見てきたように、生命保険は原則として遺留分の対象外です。

しかし実際には、

「どこまでなら問題にならないのか」

を不安に感じる方も多いでしょう。

この点について参考になるのが、生命保険と相続の関係でよく引用される、最高裁平成16年10月29日判決です。

「生命保険だから絶対安全」とは限らない

この判例では、最高裁は次のように判断しています。

「保険金の額、遺産全体に占める割合、共同相続人間の関係などを踏まえ、著しい不公平が生じる場合には、特別受益として考慮される余地がある」

少し難しい表現ですが、簡単に言うと、

「生命保険だから、どれだけ偏った配分をしても問題ないわけではない」という考え方です。

実際、この判例では、

- 遺産全体が約1億円

- 特定の相続人が受け取った生命保険金が約5,000万円

というケースが問題になりました。

つまり、相続財産とは別に、一人だけ非常に大きな利益を受け取っている状態です。

もちろん、この判例でも、

「生命保険は原則として受取人固有の財産」

という考え方自体は維持されています。

ただし最高裁は、

「極端に不公平なケースまで、完全に問題なしとは言えない」

という考え方も示しました。

実際は“裁判前”の調停で問題になることも多い

相続では、いきなり裁判になるケースばかりではありません。

実際には、

- 相続人同士の話し合い

- 弁護士を交えた交渉

- 家庭裁判所での調停

の段階で解決を目指すケースが多くあります。

ここで注意したいのは、

「調停=何が正しいかを完全に決める場」ではない

という点です。

調停では、調停委員が双方の話を聞きながら、

- 法律上どう考えられるか

- 裁判になった場合どう見られそうか

- 現実的にどこで折り合えるか

を踏まえて、解決点を探していきます。

そのため、

「生命保険は遺留分の対象外だから完全に自由です」

という説明だけでは、必ずしも話がまとまるとは限りません。

特に、

- 一人だけ高額な保険金を受け取っている

- 他の財産とのバランスが悪い

- 遺言の内容と整合性が取れていない

場合には、「相続全体として公平なのか」

という視点で見られやすくなります。

実際の相続では、

「法律上どうか」だけでなく、

「他の相続人が納得できるか」も非常に重要です。

だからこそ、生命保険だけで相続対策を完結させるのではなく、

遺言や他の財産配分も含めて、相続全体として整理しておくことが大切になります。

⑤実際に揉めやすい相続パターンとは?|生命保険で注意したい4つのケース

ここまで見てきたように、生命保険は原則として遺留分の対象外です。

しかし実際の相続では、

「生命保険を入れておけば安心だと思っていた」

にもかかわらず、相続人同士の対立につながるケースがあります。

特に、財産の偏りに“理由”がある相続ほど、生命保険が使われやすい傾向があります。

ここでは、実際によく問題になりやすい代表的なケースを見ていきましょう。

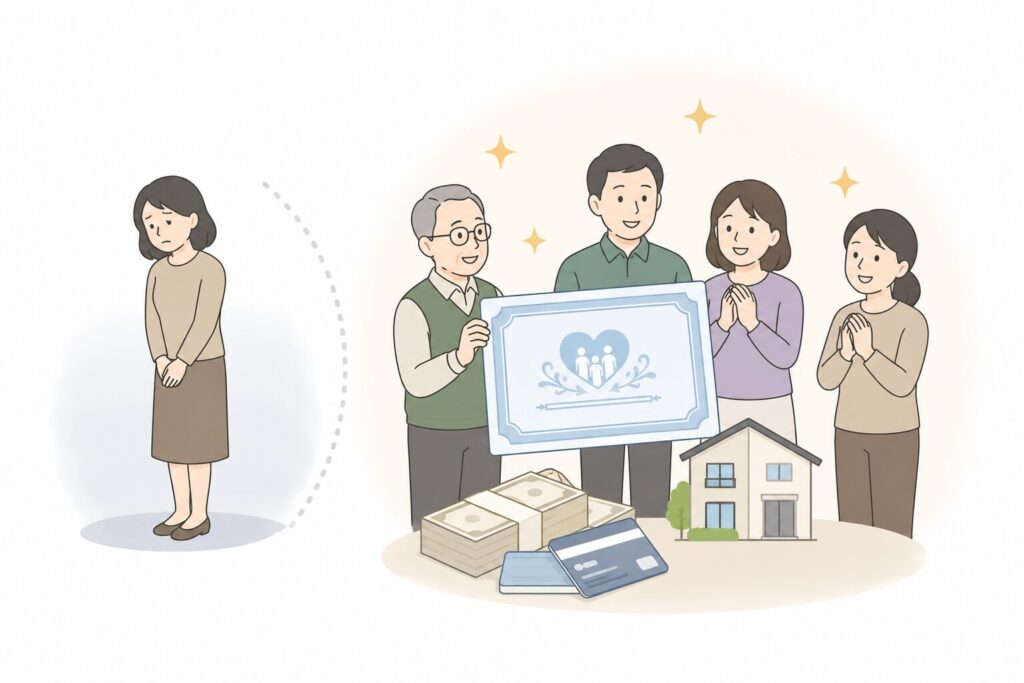

ケース① 後妻の生活を守りたかった再婚家庭のケース

被相続人は再婚しており、現在の妻と長年暮らしていました。

一方、前妻との子どもたちは独立しており、交流もあまりありません。

被相続人としては、

「今の妻が生活に困らないようにしたい」

という想いから、後妻を受取人にした生命保険3,000万円を設定していました。

しかし相続開始後、

- 自宅は後妻がそのまま居住

- 預貯金もそれほど多くない

- 前妻の子には少額しか残らない

という状況になり、

「実質的に後妻へ財産が集中している」

として、前妻の子との対立につながりました。

被相続人としては生活保障のつもりでも、他の相続人から見ると、

「自分たちは相続から外された」

と感じるケースは少なくありません。

ケース② 会社を継ぐ長男へ財産を集中したケース

中小企業を経営していた被相続人は、長男を後継者として考えていました。

そのため、

- 自社株

- 会社不動産

- 死亡保険金5,000万円

を長男中心に承継する設計にしていました。

被相続人としては、

「会社を守るためには仕方ない」という考えでしたが、

他の兄弟からすると、「長男だけ極端に優遇されている」ように見えることがあります。

特に事業承継では、

- 株式

- 不動産

- 保険金

が一人に集中しやすいため、相続全体のバランスが崩れやすくなります。

事業承継には合理性がありますが、その説明や整理が不十分なまま進めると、後に大きな対立につながることがあります。

ケース③ 介護してくれた長女に多く残したかったケース

被相続人は、長年同居しながら介護をしてくれた長女に感謝していました。

一方、他の兄弟は遠方に住んでおり、介護への関与はほとんどありませんでした。

そのため被相続人は、

「介護してくれた長女に多めに残したい」

と考え、長女を受取人にした生命保険を設定していました。

しかし相続開始後、他の兄弟からは、

「親の財産はみんなのものではないのか」

という不満が出ることがあります。

特に、

- 生前に十分説明していない

- 遺言がない

- 保険以外の配分整理がされていない

場合には、

「そんな話は聞いていない」として感情的な対立になりやすくなります。

ケース④ 「生命保険で解決できる」と思っていたケース

最近では、生命保険とあわせて、

- 相続対策

- 事業承継

- 家族信託

などを提案されるケースも増えています。

もちろん、生命保険そのものは有効な手段です。

しかし、

「生命保険は遺留分の対象外だから安心」

という説明だけを前提に進めてしまうと、後に問題になることがあります。

たとえば、

- 他の財産とのバランス

- 遺言との整合性

- 家族間の納得感

まで整理されていない場合、相続開始後に、

「本当に公平なのか」という話になりやすくなります。

特に、再婚家庭や事業承継では、

「保険を入れれば解決する」ではなく、

「相続全体をどう整理するか」という視点が重要になります。

⑥なぜ生命保険だけでは相続対策が不十分なのか

生命保険は、特定の相続人へ財産を渡しやすい手段です。

そのため、

- 後妻の生活保障

- 事業承継

- 介護してくれた子への配慮

など、さまざまな場面で活用されています。

しかし実際には、生命保険だけで相続問題を整理しきれないケースも少なくありません。

生命保険では「なぜその配分にしたのか」までは伝わらない

たとえば、

- 「会社を守るために長男へ集中した」

- 「後妻が今後も生活できるようにした」

- 「長年介護してくれた子に感謝したかった」

など、被相続人側には合理的な理由があることも多くあります。

ただ、生命保険だけでは、

「なぜその人に多く残したのか」

までは相続人に伝わりません。

そのため、受け取れなかった相続人からすると、

「自分は最初から必要とされていなかったのではないか」

と感じてしまうことがあります。

特に相続は、単なるお金の問題ではありません。

これまでの親子関係や家族としての記憶まで重なってくるため、

- 「自分だけ外された」

- 「これまでの関係を否定された」

- 「親は本当はどう思っていたのか」

という、強い喪失感や絶望感につながることがあります。

だからこそ、生命保険だけで財産を動かすのではなく、

「なぜその形にしたのか」まで整理しておくことが重要になります。

被相続人の「ちゃんと理由がある」が伝わらないこともある

被相続人としては、

- 会社を守りたい

- 後妻の生活を支えたい

- 介護してくれた子へ感謝したい

など、合理的な理由から財産配分を考えているケースも少なくありません。

実際、相続では、「完全に平等に分けること」が必ずしも最善とは限りません。

しかし、被相続人側は、

「事情を見れば理解してもらえるだろう」

と考えてしまうことがあります。

一方で、相続開始後の相続人は、

- なぜその配分だったのか

- どんな想いがあったのか

を十分に知ることができません。

特に生命保険は、受取人だけにまとまったお金が直接支払われるため、

「なぜここまで差をつけたのか」という疑問や不満につながりやすくなります。

そのため、単に財産を配分するだけでなく、

- なぜその形にしたのか

- 他の相続人をどう考えていたのか

まで整理しておくことが重要になります。

だからこそ、遺言も含めた全体設計が重要になる

生命保険は、有効な相続対策の一つです。

ただし、生命保険だけで、

- 財産全体のバランス

- 他の相続人への配慮

- 被相続人の想い

まで整理することは難しい場合があります。

そのため、特に、

- 再婚家庭

- 事業承継

- 不動産中心の相続

- 子ども間で配分に差をつけたいケース

では、遺言も含めて相続全体を整理しておくことが重要になります。

「誰にどれだけ残すか」だけでなく、「なぜその形にしたのか」

まで整理しておくことで、相続人同士の不要な対立を防ぎやすくなります。

⑦本当に重要なのは「遺言とセット」で考えること

ここまで見てきたように、生命保険は相続対策として有効な場面があります。

しかし、生命保険だけでは、

- なぜその配分にしたのか

- 他の相続人へどう配慮したのか

- 被相続人として何を大切にしていたのか

までは十分に伝わらないことがあります。

だからこそ重要になるのが、遺言です。

遺言があることで「被相続人の意思」が見えやすくなる

たとえば、

- 「会社を継ぐ長男へ自社株を集中したい」

- 「後妻が生活に困らないようにしたい」

- 「介護してくれた子へ感謝を示したい」

といった想いがある場合、遺言があることで、

「なぜその配分にしたのか」を相続人へ示しやすくなります。

もちろん、遺言があれば絶対に揉めないわけではありません。

ただ、何も整理されていない状態と比べると、

「被相続人として、どう考えていたのか」

が見えやすくなるため、相続人同士の不要な誤解を減らしやすくなります。

生命保険と遺言の内容が噛み合わなくなることもある

実際の相続では、生命保険と遺言の内容がうまく整理されておらず、相続全体のバランスが崩れてしまうケースも少なくありません。

たとえば、

- 生命保険だけ後妻に集中している

- 遺言では別の配分になっている

- 不動産と預貯金の整理ができていない

といったケースです。

こうした問題が起きる理由としては、

- 被相続人が専門家の支援を受けずに遺言を作成した

- 遺言を作成してから長期間見直していなかった

- 時間の経過で財産内容や家族状況が変化した

などが挙げられます。

たとえば、

「長男へ事業承継させる予定だった」として遺言を作成していても、

その後、

- 会社状況が変わった

- 他の子が介護を担うようになった

- 再婚した

など、事情が変化することもあります。

しかし、生命保険や遺言の内容を見直さないまま相続が発生すると、

「結局、何をどう残したかったのか分からない」という状態になりやすくなります。

特に、

- 再婚家庭

- 事業承継

- 不動産中心の相続

では、生命保険だけで調整しようとすると、かえって相続全体の整合性が崩れることがあります。

そのため、生命保険と遺言は別々に考えるのではなく、

「相続全体として、今の状況に合っているか」を定期的に整理しておくことが重要です。

「誰にいくら残すか」だけでなく「どう納得してもらうか」が重要

相続対策というと、「誰にいくら残すか」に意識が向きがちです。

しかし実際には、

- なぜその配分にしたのか

- 他の相続人へどう配慮するのか

- 将来的にどんなトラブルが起こりうるのか

まで考えておくことが重要になります。

特に、生命保険を使って特定の相続人へ多く残したい場合は、

「法律上できるか」だけでなく、「家族として納得しやすい形になっているか」という視点も欠かせません。

そのため、生命保険だけで完結させるのではなく、

遺言も含めて相続全体を整理しておくことが、結果として“揉めにくい相続”につながります。

⑧こんな方は、一度相続設計を見直した方がよいかもしれません

生命保険は、相続対策として有効な手段です。

実際、

- 後妻の生活を守りたい

- 会社を継ぐ子へ多く残したい

- 介護してくれた子へ感謝を伝えたい

など、被相続人側には合理的な想いがあるケースも少なくありません。

被相続人には「きちんと理由」があることも多い

相続では、完全に平等な配分が難しいケースもあります。

たとえば、

- 事業承継

- 再婚家庭

- 長年の介護

などでは、「特定の人へ多く残したい」

という考え自体は、不自然なものではありません。

被相続人としては、「家族のためを思って」

生命保険を活用しているケースも多くあります。

一方で、保険提案は“商品視点”になりやすい

生命保険の提案では、

- 節税

- 非課税枠

- 受取人設定

- 保険商品のメリット

が中心になりやすい傾向があります。

もちろん、生命保険そのものが悪いわけではありません。

ただし、

「生命保険は遺留分対策になります」という説明だけで進めてしまうと、

- 他の財産とのバランス

- 遺言との整合性

- 相続人同士の感情

まで含めて整理されているとは限りません。

なぜなら、生命保険の提案では、

- 保険商品

- 節税

- 非課税枠

などが中心になりやすく、

相続全体の整合性や、家族間の納得感までは、前提として十分考慮されていないケースもあるからです。

相続は、単なる金融商品選びではなく、家族全体の設計でもあります。

実際、法律上も、生命保険は原則として遺留分の対象外です。

この点については、「生命保険の非課税500万円とは?」でも詳しく解説しています。

相続は、単なる金融商品選びではなく、家族全体の設計でもあります。

受け取れなかった相続人は、全く違う形で受け止めることがある

被相生命保険は、受取人へ直接まとまったお金が支払われるため、

「なぜ自分ではなかったのか」という感情が強く残りやすい特徴があります。

特に、

- 一人だけ高額な保険金を受け取っている

- 他の財産とのバランスが大きく偏っている

- 配分理由が十分共有されていない

場合には、

受け取れなかった相続人が、

- 「自分は最初から考えられていなかったのではないか」

- 「家族として否定されたのではないか」

と、強い喪失感を抱くこともあります。

相続は、単なる財産分配ではありません。

これまでの家族関係や感情まで重なってくるため、金額以上に深い対立につながることがあります。

そして相続は、一度始まってしまうと、被相続人本人が説明することはできません。

だからこそ、

- 遺言

- 付言事項

- 生前の説明

などを通じて、

「なぜその配分にしたのか」

を、残された家族へ伝わる形で準備しておくことが重要になります。

⑨FAQ|生命保険と遺留分でよくある質問

Q.生命保険は遺留分の対象になりますか?

原則として、生命保険の死亡保険金は遺留分の対象になりません。

これは、死亡保険金が相続財産ではなく、受取人固有の財産と考えられているためです。

ただし、一人だけ極端に高額な保険金を受け取っている場合などは、後に争いになるケースもあります。

Q.生命保険は遺言より優先されますか?

はい。原則として、生命保険は保険契約が優先されます。

たとえば、遺言で「財産は長男へ」と書いていても、生命保険の受取人が長女なら、保険金は長女が受け取ります。

そのため、遺言と生命保険の内容が噛み合っていないと、相続人同士の混乱につながることがあります。

Q.生命保険の受取人を変更すれば、自由に財産を渡せますか?

法律上は、受取人を指定すること自体は可能です。

ただし実際には、他の財産とのバランスや相続人同士の感情によって、後にトラブルになるケースもあります。

特に、再婚家庭や事業承継では、「一人だけ優遇されている」と受け止められやすいため注意が必要です。

生命保険の契約者変更、受取人変更に関しては以下の記事で詳細説明しております。

「生命保険の契約者変更(親から子)で税金はどう変わる?」

Q.生命保険だけで相続対策するのは危険ですか?

生命保険そのものは有効な手段ですが、それだけで相続全体を整理できるわけではありません。

相続では、

- 遺言

- 不動産

- 他の財産

- 家族関係

まで含めて考える必要があります。

実際、「生命保険は遺留分対策になる」という説明だけで進めた結果、後に調停へ発展するケースもあります。

Q.遺言があれば、相続トラブルは防げますか?

遺言があることで、「なぜその配分にしたのか」を整理しやすくなります。

そのため、何も準備していない場合より、相続人同士の誤解を減らしやすくなります。

ただし、古い遺言のまま放置している場合や、生命保険と内容が噛み合っていない場合は、逆に混乱につながることもあります。

Q.どんなケースで調停になりやすいですか?

特に、

- 再婚家庭

- 事業承継

- 一人だけ高額な保険金を受け取るケース

- 子ども間で配分差が大きいケース

では、感情的対立が起きやすい傾向があります。

生命保険は受取人へ直接お金が支払われるため、「なぜ自分ではなかったのか」という感情につながりやすい特徴があります。

Q.保険会社や銀行の説明だけで決めても大丈夫ですか?

生命保険自体は有効な手段ですが、それだけで判断するのは注意が必要です。

保険提案では、節税や非課税枠などの商品面が中心になりやすく、相続全体の整合性や家族間の感情までは十分考慮されていないことがあります。

相続は、単なる金融商品選びではなく、家族全体の設計として考えることが重要です。

まとめ|「生命保険なら安心」と考える前に

生命保険は、相続対策として有効な手段です。

そして法律上も、生命保険の死亡保険金は、原則として遺留分の対象にはなりません。

そのため、「生命保険は遺留分対策になる」と言われることもあります。

しかし実際の相続では、

- 他の財産とのバランス

- 遺言との整合性

- 相続人同士の感情

- 家族としての納得感

まで含めて問題になることがあります。

有効性が高く、無効リスクが少ない公正証書遺言に関して、以下の記事で詳細ご案内しています。

公正証書遺言は本当に必要?

特に生命保険は、受取人へ直接まとまったお金が支払われるため、

受け取れなかった相続人にとっては、

「なぜ自分ではなかったのか」という強い感情につながることも少なくありません。

また、生命保険の提案では、

- 節税

- 非課税枠

- 保険商品のメリット

が中心になりやすく、

相続全体の整合性や、家族間の感情までは、前提として十分考慮されていないケースもあります。

だからこそ重要なのは、「生命保険を入れるか」ではなく、

- 誰に何を残すのか

- なぜその配分にするのか

- 受け取れない相続人へどう配慮するのか

まで含めて整理しておくことです。

そして、その想いを、

- 遺言

- 付言事項

- 生前の説明

などを通じて、

「残された家族へどう伝えるか」

まで準備しておくことが、後の大きな違いにつながります。

行政書士は、遺言作成や相続設計を通じて、

- 財産配分

- 遺留分への配慮

- 相続全体の整合性

- 想いの伝え方

まで含めて整理するサポートができます。

相続は、一度始まってしまうと、被相続人本人が説明することはできません。

だからこそ、生前の段階で、

「どう残すか」だけではなく、「どう伝えるか」

まで準備しておくことが重要になります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。