有限会社の相続は、単なる財産分割ではありません。

特に中小企業では、「誰が株式を相続するか」が、そのまま会社の経営権に直結します。

実際、有限会社の相続では、株式を兄弟で分散した結果、経営判断ができなくなったり、後継者が決まらないまま会社が混乱したりするケースも少なくありません。また、有限会社の株式は「非上場株式」として評価されるため、想像以上に高額な相続税が発生することもあります。

現在の有限会社は、2006年以前から存続している会社です。

そのため、若い世代からは「古い会社」「昔ながらの経営」といった印象を持たれることもあります。

一方で、現在も有限会社として残っている企業の多くは、長年にわたって事業を継続してきた会社でもあります。日本には100年以上続く企業が4万社以上存在するとされており、地域で長く信頼を積み重ねてきた中小企業も少なくありません。

有限会社の中にも、親の代から事業を受け継ぎ、安定経営を続けてきた会社が数多く存在します。

そのため、有限会社の相続では、単に財産を引き継ぐだけでなく、「会社そのものをどう承継するか」が重要になります。

本記事では、有限会社の株式相続を中心に、

- 株式と経営権の関係

- 株式分散リスク

- 非上場株式の相続税評価

- 相続手続きの流れ

- よくあるトラブルと対策

について、後継者向けにわかりやすく解説します。

また、会社相続全体の基本については、以下の記事でも詳しく解説しています。

「会社の相続とは?後継者向けに手続き・株式・相続税をわかりやすく解説」

目次

①有限会社とは?現在も存在する理由

有限会社制度は廃止されたが、現在も「特例有限会社」として存続している

有限会社制度は、2006年の会社法施行によって廃止されました。

現在は新しく有限会社を設立することはできず、新設する場合は株式会社として設立する必要があります。

ただし、制度廃止前から存在していた有限会社は、「特例有限会社」として現在も存続が認められています。

そのため、現在「有限会社」という商号を使っている会社は、

2006年以前から事業を続けている会社ということになります。

また、特例有限会社も通常の会社と同様に相続対象になります。

経営者が亡くなった場合、その人が保有していた株式は相続財産となり、相続人へ承継されます。

特に中小企業では、「誰が株式を相続するか」が、そのまま会社の経営権に直結するケースも少なくありません。

有限会社は“長年続く会社”として信頼を築いてきた

現在の有限会社は、2006年以前から存続している会社です。

そのため、若い世代からは「古い会社」「昔ながらの経営」といった印象を持たれることもあります。

一方で、現在も有限会社として残っている企業の多くは、長年にわたって事業を継続してきた会社でもあります。

日本には100年以上続く企業が4万社以上存在するとされており、地域で長く信頼を積み重ねてきた中小企業も少なくありません。

有限会社の中にも、親の代から事業を受け継ぎ、安定経営を続けてきた会社が数多く存在します。

そのため、有限会社の相続では、単に財産を引き継ぐだけでなく、長年築いてきた信用や会社そのものをどう承継していくかも重要になります。

有限会社は株式会社と異なり、相続で株式問題が起きやすい

現在の特例有限会社は法律上「株式会社の一種」とされていますが、一般的な株式会社とはいくつか違いがあります。

特に大きな違いが、「株式」の扱いです。

上場企業を含む株式会社では、株主が広く分散しているケースも多く見られます。

一方、有限会社は非上場であることがほとんどで、株式を親族だけで保有しているケースも少なくありません。

また、株式譲渡に制限がかかっていることも多く、株式が市場で自由に売買されることは基本的にありません。

そのため、有限会社の株式は「市場価格」が存在せず、相続時には非上場株式として評価されます。

さらに、同族経営の会社では「株式=経営権」になりやすく、株式を誰が相続するかによって、会社経営そのものに大きな影響が出ることがあります。

実際、株式を兄弟で分散した結果、経営判断ができなくなったり、後継者問題が表面化したりするケースも少なくありません。

このように、有限会社の相続では、単なる財産分割ではなく、「会社経営をどう承継するか」という視点が非常に重要になります。

②有限会社の相続が複雑になりやすい理由

有限会社は「非上場株式」が中心になる

有限会社の相続が難しくなりやすい理由の一つが、株式の多くが「非上場株式」である点です。

上場企業の株式であれば市場価格がありますが、有限会社の株式には明確な市場価格がありません。

そのため、相続時には会社の利益や純資産などをもとに株価を評価する必要があります。

特に、長年経営を続けてきた会社では、

- 不動産を多く保有している

- 内部留保が積み上がっている

- 安定した利益がある

といったケースも多く、想像以上に株価が高くなることがあります。

その結果、「現金は少ないのに相続税だけ高額になる」という問題が起きやすくなります。

家族経営が多く、株式が親族に集中しやすい

有限会社は、家族経営や同族経営であるケースが多く見られます。

特に中小企業では、創業者やその親族だけで株式を保有していることも珍しくありません。

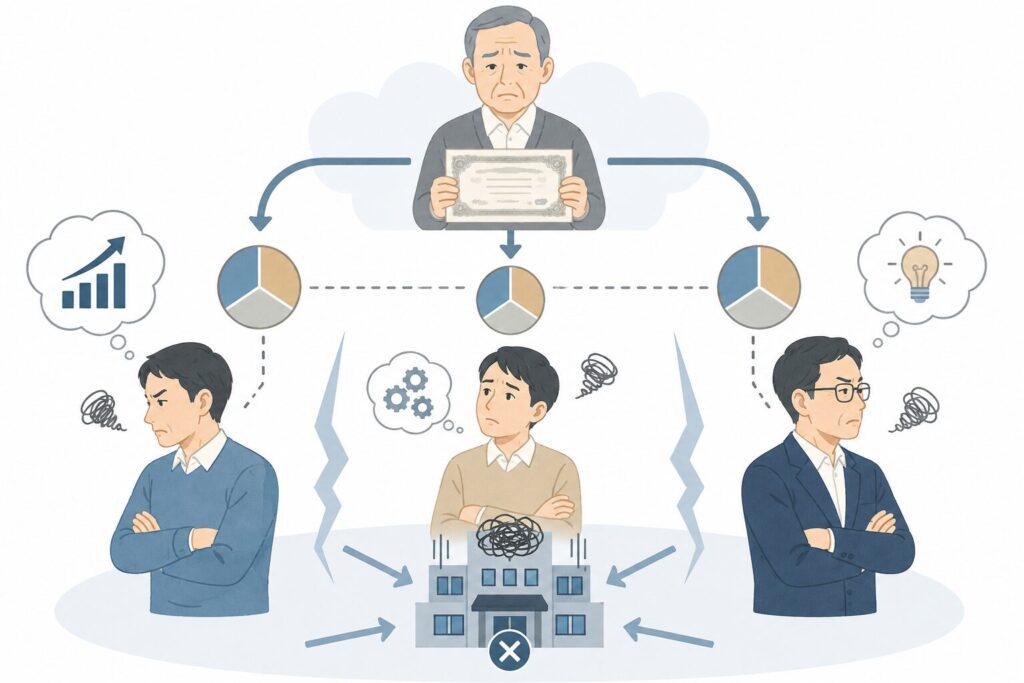

この場合、経営者が亡くなると、株式が相続人へ一斉に分散する可能性があります。

たとえば、兄弟で株式を均等に相続した結果、

- 誰も過半数を持てない

- 経営判断に全員の同意が必要になる

- 意見対立で会社運営が止まる

といった問題が起きるケースもあります。

本来、「公平に分ける」ことは相続では重要ですが、会社経営では必ずしも最適とは限りません。

有限会社の相続では、「誰が経営を担うのか」という視点で株式を考える必要があります。

「家族の問題」と「会社経営」が同時に発生する

有限会社の相続では、単なる遺産分割だけでなく、会社経営の問題も同時に発生します。

たとえば、長男は会社を継ぎたいと考えていても、他の兄弟は経営に関与していないケースは珍しくありません。

しかし、経営に関わっていない相続人にも平等に相続権があります。

このとき、株式を平等に分ければ、経営権が分散してしまう可能性があります。

一方で、後継者へ株式を集中させれば、他の相続人との間で不公平感が生まれることもあります。

つまり、有限会社の相続では、「家族としての公平性」と「会社経営としての合理性」を同時に考えなければなりません。

これが、有限会社の相続を複雑にしやすい大きな理由です。

会社相続全体の流れや株式分散リスクについては、こちらの記事でも詳しく解説しています。

「会社の相続とは?後継者向けに手続き・株式・相続税をわかりやすく解説」

③有限会社の相続で最も重要なのは「株式」

有限会社の相続=株式の相続

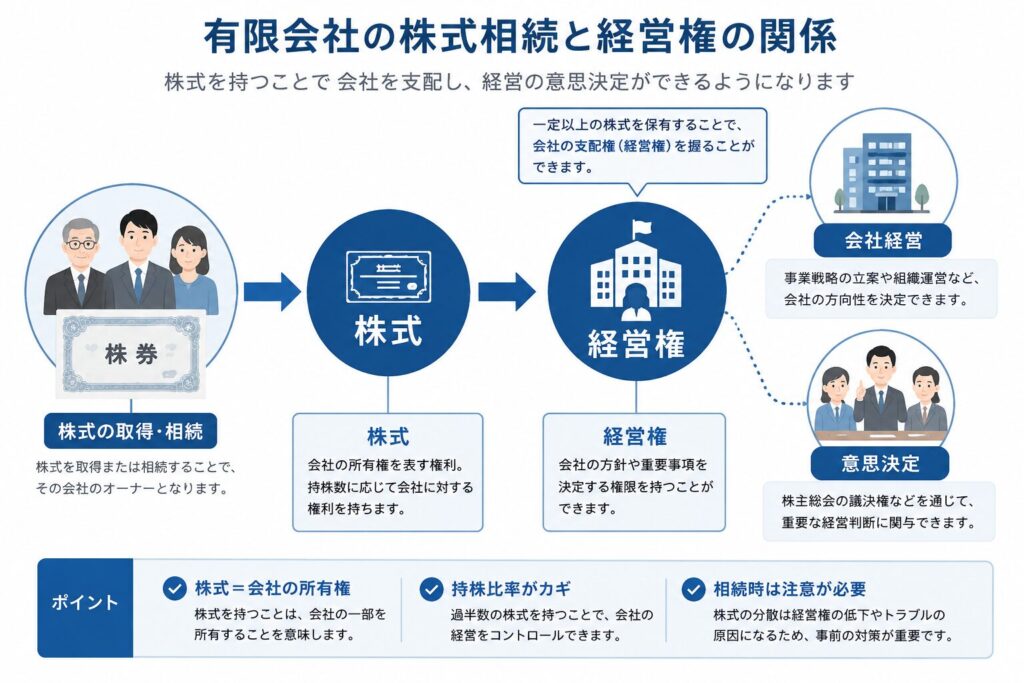

有限会社の相続では、「会社そのもの」を相続するというより、実際には「株式」を相続することになります。

なお、法律上は「会社そのもの」を相続するわけではなく、

相続対象になるのは株式や会社への権利です。

法人財産と個人財産の違いについては、

「相続で法人財産はどう扱う?会社は相続できるのかをわかりやすく解説」

でも詳しく解説しています。

中小企業では、会社の支配権や経営権は株式によって決まります。

そのため、誰が株式を相続するかによって、

- 誰が経営判断を行うのか

- 誰が代表者になるのか

- 今後の会社運営をどう進めるのか

が大きく変わります。

特に有限会社は、親族だけで株式を保有しているケースも多く、株式相続がそのまま経営権問題に発展しやすい特徴があります。

そのため、有限会社の相続では、「財産をどう分けるか」だけでなく、「誰が会社を引き継ぐのか」を前提に考える必要があります。

株式は「財産」ではなく「経営権」

相続では、不動産や預貯金などを「財産」として分ける感覚で考えがちです。

しかし、会社の株式は単なる財産ではありません。

株式には、会社の重要事項を決定する「議決権」があります。

たとえば、

- 取締役の選任

- 決算承認

- 定款変更

- 事業譲渡

といった重要事項は、株主総会で決議されます。

つまり、株式を持つということは、会社経営に対する権限を持つということでもあります。

特に中小企業では、「株式=経営権」になりやすく、株式の持ち方によって会社運営の安定性が大きく変わります。

そのため、有限会社の相続では、単純に「平等に分ける」という考え方だけでは対応できないケースも少なくありません。

議決権割合で経営への影響が変わる

会社経営では、どれだけ株式を持っているかによって、行使できる権限が変わります。

たとえば、過半数の株式を持っていれば、取締役選任などの普通決議を単独で成立させることが可能です。

また、3分の2以上の株式を保有していれば、定款変更や事業譲渡などの特別決議も単独で進められます。

一方で、3分の1を超える株式を持っている株主がいる場合、その株主には特別決議を拒否できる力が生まれます。

つまり、株式の分配次第で、

- 誰が会社を支配するのか

- 誰が拒否権を持つのか

- 経営判断をスムーズに進められるのか

が決まることになります。

実際、相続によって株式が兄弟間に分散し、誰も十分な議決権を持てなくなった結果、会社経営が停滞するケースも少なくありません。

有限会社は株式トラブルが起きやすい

有限会社は、非上場かつ同族経営であるケースが多く、株式トラブルが起きやすい特徴があります。

特に多いのが、「経営している人」と「株を持っている人」が一致しなくなるケースです。

たとえば、長男が実際に会社経営を行っていても、相続によって兄弟全員が株主になることがあります。

この場合、経営に関わっていない相続人でも、株主として会社運営に影響を与えることが可能になります。

さらに、親族間の関係が悪化すると、経営判断に反対されたり、株式の買取を求められたりするケースもあります。

場合によっては、相続した株式が第三者へ流れ、親族以外の株主が会社経営に関与する問題へ発展することもあります。

有限会社の相続では、「株式を誰が持つのか」が、そのまま会社の将来を左右する重要な問題になるのです。

④有限会社の株を相続すると何が起きる?

有限会社の株式は「非上場株式」

有限会社の株式は、ほとんどの場合「非上場株式」に該当します。

上場企業の株式であれば、市場価格によって株価が決まります。

しかし、有限会社の株式は市場で売買されていないため、明確な時価が存在しません。

そのため、相続時には会社の利益や純資産、配当状況などをもとに株価を評価する必要があります。

また、有限会社では株式を親族だけで保有しているケースも多く、株式が単なる資産ではなく、会社支配そのものに直結しやすい特徴があります。

有限会社の株式は株式会社と何が違う?

上場企業を含む一般的な株式会社では、多くの株主が存在し、株式が広く分散しているケースも珍しくありません。

一方、有限会社は家族経営や同族経営であることが多く、株式を親族だけで保有しているケースも多く見られます。

また、株式譲渡に制限が設けられていることも多く、自由に売買できないケースも少なくありません。

さらに、有限会社の株式は市場価格が存在しないため、「いくらの価値があるのか」が見えにくい特徴があります。

特に長年経営を続けている会社では、不動産や内部留保が積み上がっており、想像以上に株価が高くなることもあります。

このように、有限会社の株式は一般的な株式会社よりも「経営権」と強く結びつきやすく、相続時のトラブルにつながりやすい特徴があります。

株式を相続すると「経営権」も動く

有限会社の相続では、単に財産を受け継ぐだけではなく、「会社の支配権」も移転する可能性があります。

なぜなら、株式には議決権があるからです。

たとえば、相続によって過半数の株式を取得した人は、株主総会で大きな影響力を持つことになります。

反対に、株式が兄弟間で分散した場合、誰も十分な議決権を持てず、経営判断が進まなくなることもあります。

特に中小企業では、迅速な意思決定が会社経営に直結するため、株式分散は大きなリスクになります。

そのため、有限会社の相続では、「公平に分けること」だけでなく、「誰が経営を担うのか」という視点が非常に重要になります。

経営に関与しない相続人も株主になることがある

会社経営に関わっていない相続人でも、相続によって株主になるケースは珍しくありません。

たとえば、長男が会社経営を引き継いでいても、相続によって兄弟全員が株式を取得することがあります。

この場合、経営に関与していない相続人であっても、株主として会社運営に影響を与える可能性があります。

さらに、親族間の関係が悪化すると、経営判断に反対されたり、株式の買取を求められたりするケースもあります。

場合によっては、相続した株式が第三者へ流れ、親族以外の株主が会社経営に関与する問題へ発展することもあります。

有限会社の相続では、「株式を誰が持つのか」が、そのまま会社の将来を左右する重要な問題になるのです。

⑤有限会社の株式を分散すると危険な理由

株式が分散すると経営判断ができなくなることがある

有限会社では、株式を親族だけで保有しているケースが多く見られます。

そのため、相続時に「公平に分けよう」と考え、兄弟間で株式を均等に分けるケースも少なくありません。

しかし、会社経営の視点では、株式の分散が大きな問題になることがあります。

たとえば、相続人3人で株式を均等に相続した場合、誰も過半数を持てなくなります。

この状態では、重要な経営判断を進めるたびに他の株主の同意が必要になり、意思決定が遅れる可能性があります。

特に中小企業では、迅速な判断が経営に直結するため、株式分散は会社運営を不安定にする要因になりやすいのです。

議決権割合によって会社への影響力が変わる

会社経営では、「株を持っているか」だけではなく、「どれくらい持っているか」が重要になります。

たとえば、過半数の株式を保有していれば、取締役選任などの普通決議を単独で成立させることが可能です。

また、3分の2以上の株式を持っていれば、定款変更や事業譲渡などの重要事項も単独で決定しやすくなります。

一方で、3分の1を超える株式を持つ株主がいる場合、その株主には特別決議を拒否できる力が生まれます。

このように、会社経営では「誰がどれだけ株式を持っているか」が極めて重要です。

そのため、相続によって株式が分散すると、会社経営の意思決定に大きな影響が出る可能性があります。

親族間の対立が会社経営へ直結しやすい

有限会社は家族経営であるケースが多いため、相続問題がそのまま経営問題へ発展しやすい特徴があります。

たとえば、会社経営に関与していない相続人が、「配当を増やしてほしい」「経営方針に納得できない」と主張するケースもあります。

また、親族間の感情対立によって、経営判断に反対されたり、株式の買取を求められたりすることもあります。

さらに、相続した株式が第三者へ売却され、親族以外の株主が会社経営へ関与する問題へ発展するケースもあります。

こうした状況になると、現場で働く社員としてはたまったものではありません。

経営方針が定まらなくなれば、意思決定が遅れたり、社内の雰囲気が悪化したりすることがあります。

さらに、「この会社は今後どうなるのか」という不安から、社員の離職につながるケースもあります。

特に中小企業では、経営者一族の関係性が会社全体へ与える影響も大きく、親族間の対立がそのまま会社の不安定化につながるケースも少なくありません。

そのため、有限会社の相続では、「誰が株を持つのか」だけでなく、「会社を安定して運営できる体制をどう維持するか」という視点も重要になります。

「公平な相続」が会社を止めることもある

相続では、「平等に分けること」が重視される傾向があります。

しかし、会社経営では必ずしも平等が最適とは限りません。

たとえば、後継者が会社経営を担う予定であっても、株式を兄弟で均等に分けてしまえば、経営権が分散してしまいます。

その結果、後継者が自由に経営判断できなくなり、会社運営そのものが停滞する可能性があります。

もちろん、後継者へ株式を集中させれば、他の相続人との間で不公平感が生まれることもあります。

そのため、有限会社の相続では、誰が経営を担うのかを明確にした上で、株式をどのように集約するのか、さらに他の相続人へどう配慮するのかまで含めて、事前に整理しておくことが重要になります。

⑥有限会社の相続税はどれくらいかかる?

有限会社の株式にも相続税がかかる

有限会社の株式は、上場株式のように市場価格が存在しません。

そのため、相続税を計算する際は、会社の財務状況などをもとに「非上場株式」として評価されます。

この株価を最終的に確認するのは税務署ですが、実際には税理士などの専門家が、国税庁の「財産評価基本通達」に基づいて評価額を算定するケースが一般的です。

主な評価要素には、

- 会社の利益

- 配当額

- 純資産

- 保有している不動産

- 会社規模

などがあります。

特に中小企業では、「純資産価額方式」や「類似業種比準方式」といった方法が使われることが多く、会社の状況によって評価方法も変わります。

たとえば、

- 不動産を多く保有している

- 内部留保が大きい

- 利益が安定している

会社は、株価評価が高くなりやすい傾向があります。

一方で、実際には株式を自由に売却できるわけではなく、「株価は高いのに現金化しにくい」という問題もあります。

そのため、有限会社の相続では、「会社の価値」と「納税資金」の両方を考えながら対策を進めることが重要になります。

相続税には基礎控除がある

相続税は、相続財産すべてに必ず発生するわけではありません。

相続税には「基礎控除」があり、一定額までは課税されません。

基礎控除額は、

「3,000万円+600万円×法定相続人の数」で計算されます。

たとえば、法定相続人が3人いる場合、基礎控除額は4,800万円になります。

そのため、相続財産の総額が基礎控除内であれば、相続税は発生しません。

ただし、有限会社の株式評価が高額になると、想定以上に相続財産総額が増えるケースもあります。

特に、長年経営を続けている会社では、不動産や内部留保が積み上がっていることも多く、注意が必要です。

「現金がないのに税金が高い」問題が起きやすい

有限会社の相続でよく問題になるのが、「現金は少ないのに相続税だけ高い」というケースです。

たとえば、会社の業績が安定していたり、不動産を多く保有していたりすると、非上場株式の評価額が高くなることがあります。

しかし、株式そのものは簡単に現金化できるわけではありません。

さらに重要なのは、相続税を支払うのは会社ではなく、株式を相続した個人だという点です。

たとえ会社に資産があったとしても、相続人個人に納税資金がなければ、相続税を支払えない可能性があります。

そのため、相続税を支払うために、個人で借入を行ったり、会社資産を売却したり、株式の一部を手放したりするケースもあります。

特に中小企業では、納税資金の問題がそのまま会社経営へ影響することも少なくありません。

相続税は単なる税金問題ではなく、会社の存続にも関わる問題になり得るのです。

相続税対策は「生前準備」が重要

有限会社の相続税対策は、相続発生後では選択肢が限られます。

そのため、本格的な対策は生前から進めておくことが重要です。

たとえば、

- 後継者へ計画的に株式を移転する

- 自社株評価を事前に確認する

- 納税資金を準備しておく

- 事業承継税制の活用を検討する

といった対策によって、相続時の負担を軽減できる可能性があります。

特に有限会社では、「誰が会社を継ぐのか」が決まっていない状態で相続が発生すると、株式分散や相続税問題が一気に複雑化しやすくなります。

そのため、相続税対策は単なる節税ではなく、「会社をどう承継するか」という視点で考えることが重要になります。

⑦有限会社の相続手続きの流れ

まずは遺言書の有無を確認する

有限会社の相続が発生した場合、最初に確認すべきなのが遺言書の有無です。

特に会社経営者の場合、後継者へ株式を集中させる目的で遺言書を作成しているケースもあります。

もし有効な遺言書が存在すれば、原則としてその内容に従って遺産分割を進めることになります。

一方、遺言書がない場合は、相続人全員で遺産分割協議を行い、誰が株式を相続するのかを決めなければなりません。

有限会社では、株式の分け方がそのまま経営権へ影響するため、一般的な相続以上に慎重な判断が必要になります。

なお、公正証書遺言の場合は、公証役場で遺言の有無を確認できます。

また、自筆証書遺言については、普段から付き合いのある士業事務所で保管されていたり、法務局の自筆証書遺言書保管制度を利用しているケースもあります。

経営者の中には、「家族にはまだ話していないが、遺言は作成している」というケースもあるため、まずは遺言書の存在を丁寧に確認することが重要です。

相続人と株式の内容を調査する

次に行うのが、相続人調査と株式内容の確認です。

相続人を確定するためには、戸籍謄本などを収集し、法定相続人を調査する必要があります。

また、有限会社の相続では、「会社の株式を誰がどれだけ持っているのか」を正確に把握することも重要です。

特に中小企業では、

- 株主名簿が整理されていない

- 名義変更が昔のままになっている

- 実際の保有状況が不明確

といったケースも少なくありません。

さらに、中小企業の経営者は会社資金や個人資産を比較的自由に動かしているケースもあり、家族が把握していない相続問題が後から発覚することもあります。

たとえば、前妻との間に子どもがいたり、認知している子どもがいたりした場合、その人にも相続権が発生する可能性があります。

こうした相続人の存在を見落としたまま遺産分割を進めると、後から協議がやり直しになるケースもあるため注意が必要です。

また、非上場株式は相続税評価にも関わるため、自社株評価も早い段階で確認しておくことが重要になります。

遺産分割協議で「誰が会社を継ぐか」を決める

有限会社の相続では、「誰が株式を取得するのか」が最も重要なポイントになります。

まず、有効な遺言書が存在する場合は、原則として遺言内容に従って株式承継が行われます。

後継者へ株式を集中させるため、「長男へ会社の株式を相続させる」と指定しているケースも少なくありません。

一方で、遺言書がない場合は、相続人全員で遺産分割協議を行い、誰が株式を相続するのかを決める必要があります。

また、遺言書が存在していても、相続人全員が合意すれば、遺言内容と異なる遺産分割を行うことも可能です。

そのため、実際の相続では、

- 遺言内容

- 後継者の意思

- 他の相続人との関係

- 会社経営への影響

などを総合的に考えながら、株式承継の方法を整理していくことになります。

特に後継者がいる場合は、経営権が分散しないよう、株式をできるだけ集約する方向で検討されることが一般的です。

ただし、後継者へ株式を集中させると、他の相続人との間で不公平感が生まれることもあります。

そのため、他の財産で調整したり、代償金を支払ったりしながら、相続人全体のバランスを取るケースも少なくありません。

また、生前から承継方針を共有しておくことで、相続発生後の対立を防ぎやすくなります。

有限会社の相続では、「平等に分ける」だけでなく、「会社経営を安定して続けられるか」という視点が重要になります。要になります。

株主名簿の書き換えや相続税申告を行う

株式の承継内容が決まった後は、株主名簿の書き換えなどの手続きを行います。

有限会社は非上場会社であるため、株式の管理は会社内部で行われます。

そのため、相続後は株主名簿を更新し、新しい株主を正式に反映させる必要があります。

また、相続税が発生する場合は、相続開始から10か月以内に相続税申告と納税を行わなければなりません。

特に非上場株式は評価が複雑になりやすいため、税理士などの専門家へ早めに相談することが重要です。

さらに、相続手続きが長引くと、会社経営にも影響が出る可能性があります。

そのため、有限会社の相続では、法務・税務・経営の視点を整理しながら、できるだけ早い段階で対応を進めることが大切です。

会社相続全体の流れや株式分散リスクについては、こちらの記事でも詳しく解説しています。

「会社の相続とは?後継者向けに手続き・株式・相続税をわかりやすく解説」

⑨有限会社相続でよくあるトラブル事例

兄弟で株式を均等相続して経営が停滞したケース

有限会社の相続で実際によくあるのが、「公平に分けよう」と考えた結果、会社経営が不安定になるケースです。

父親が保有していた株式を兄弟3人で均等に相続した場合、誰も過半数の株式を持てなくなることがあります。

この状態になると、重要な経営判断を行うたびに他の株主の同意が必要になり、意思決定が進みにくくなります。

特に、兄弟間で経営方針に対する考え方が異なると、会社運営そのものが停滞することもあります。

さらに、兄弟だからこそ、一度感情的な対立が起きると関係修復が難しくなり、話し合いが長期化するケースも少なくありません。相続問題だけでなく、過去の家族関係や親への感情まで持ち込まれ、会社経営とは別の部分で対立が深刻化することもあります。

その結果、社員や取引先まで不安を感じ、会社全体へ悪影響が広がるケースもあります。

相続では「平等」が重視されがちですが、会社経営では必ずしも最適とは限りません。

有限会社の相続では、「誰が経営を担うのか」を前提に株式承継を考えることが重要になります。

後継者が決まらないまま相続が発生し、会社が混乱したケース

中小企業では、後継者問題を先送りしたまま相続が発生するケースも少なくありません。

特に有限会社では、創業者が長年経営を続けていることも多く、「まだ元気だから大丈夫」と考えているうちに、突然相続が発生することがあります。

しかし、後継者が決まっていない状態では、誰が代表者になるのか、誰が株式を引き継ぐのか、今後の経営方針をどうするのかが曖昧なままになります。

その結果、親族間で意見がまとまらず、経営判断が止まってしまうケースもあります。

また、社員や取引先が将来に不安を感じ、「この会社は今後どうなるのか」と不信感を持つこともあります。

特に中小企業では、経営者個人への依存度が高いことも多く、後継者不在が会社全体の混乱へ直結しやすい特徴があります。く、後継者不在が会社全体の混乱につながることも少なくありません。

相続税負担によって会社経営へ影響が出たケース

有限会社では、非上場株式の評価額が高くなり、想定以上の相続税負担が発生することがあります。

特に、

- 不動産を多く保有している

- 内部留保が大きい

- 長年安定経営を続けている

会社では、自社株評価が高額になるケースも少なくありません。

しかし、相続税を支払うのは会社ではなく、株式を相続した個人です。

そのため、相続人個人に十分な現金がない場合、納税資金を確保するために借入を行ったり、会社資産を売却したりするケースもあります。場合によっては、資金繰り悪化によって会社経営へ影響が出ることもあります。

こうした負担を軽減する制度として、「事業承継税制」が利用できるケースもあります。

これは、一定の条件を満たした場合、非上場株式にかかる相続税や贈与税の納税が猶予される制度です。

ジャニーズ事務所の相続問題でも話題になりましたが、後継者が事業を継続することを前提に、相続税負担を大きく軽減できる可能性があります。

ただし、適用には厳しい要件があり、承継後も継続的な条件管理が必要になります。

そのため、有限会社の相続では、「株価評価」と「納税資金」をあわせて考えながら、早い段階で専門家へ相談することが重要です。あわせて考えることが重要です。

親族以外へ株式が流れてしまったケース

相続によって取得した株式について、会社経営に関与していない相続人が、「現金化したい」と考えるケースもあります。

その結果、株式の売却や買取を巡って、親族間で対立が起きることがあります。

もっとも、有限会社(特例有限会社)の株式には譲渡制限が設けられているケースが一般的であり、第三者へ株式を譲渡する際には会社の承認が必要になります。

ただし、会社が第三者への譲渡を承認しない場合は、会社自身や会社が指定する買受人が株式を買い取る対応を求められるケースもあります。

そのため、親族間の関係悪化によって株式買取交渉が難航したり、会社側に十分な買取資金がなく問題化したりするケースも少なくありません。

特に有限会社では、株主構成が経営の安定性へ大きく影響します。

そのため、株式譲渡制限の内容も確認しながら、「誰へ株式を承継するのか」を事前に整理しておくことが重要になります。

⑩有限会社の相続で失敗しないための対策

後継者を早めに決めておく

有限会社の相続では、「誰が会社を継ぐのか」を早めに明確にしておくことが重要です。

後継者が決まらないまま相続が発生すると、株式分散や親族間対立、経営停滞など、さまざまな問題が一気に表面化しやすくなります。

特に中小企業では、経営者個人への依存度が高いケースも多く、後継者不在が会社全体の不安定化につながることもあります。

また、後継者本人に「継ぐ意思があるのか」を確認しておくことも重要です。

親世代は「当然継ぐもの」と考えていても、子世代は会社承継に消極的というケースも少なくありません。

さらに、後継者を決めるだけでなく、「誰が後継者なのか」を社内外へ明確に示しておくことも重要です。

社員にとっては、「今後この会社を誰が引っ張っていくのか」は非常に重要な問題です。

また、金融機関や取引先にとっても、後継者が見えている会社は安心感につながります。

反対に、後継者が曖昧な状態では、「この会社は今後大丈夫なのか」という不安を持たれやすくなります。

そのため、生前から家族内だけでなく、社員や取引先も含めて承継方針を共有しておくことが大切です。

株式を分散させないよう準備しておく

有限会社では、「株式=経営権」になりやすいため、株式分散を防ぐことが重要になります。

特に、兄弟間で株式を均等に相続してしまうと、経営権が分散し、意思決定が進みにくくなるケースもあります。

そのため、会社経営を安定させる観点では、後継者へ株式を集中させる形が基本になります。

実務上も、経営権を安定させるのであれば、株式を保有する中心人物は1名、多くても補助的な立場の株主を含めて2名程度に抑えるケースが一般的です。

株主が増えすぎると、

- 意思決定が複雑になる

- 親族間対立が起きやすくなる

- 将来的な相続でさらに株式が分散する

といった問題が起きやすくなります。

もっとも、株式を後継者へ集中させると、他の相続人との間で不公平感が生まれることもあります。

そのため、他の財産で調整したり、代償金を支払ったりしながら、全体バランスを考えて承継を進めることが重要になります。

遺言書を活用して承継方針を明確にする

有限会社の相続では、遺言書の有無によって、その後の混乱が大きく変わることがあります。

特に後継者へ株式を集中させたい場合は、遺言書によって承継方針を明確にしておくことが重要です。

遺言書がない場合、相続人全員による遺産分割協議が必要になります。

その結果、株式分散や親族間対立へ発展するケースも少なくありません。

一方、遺言書によって承継方針が整理されていれば、相続発生後の混乱を抑えやすくなります。

また、公正証書遺言を利用しておけば、形式不備による無効リスクも抑えやすくなります。

もっとも、会社承継を伴う遺言は、単なる財産分配とは異なります。

株式の承継方法によっては、経営権や相続税、他の相続人との関係にも大きな影響が出るため、税務・法務・事業承継まで見据えて設計する必要があります。

そのため、有限会社の相続では、行政書士や弁護士などの専門家へ相談しながら、遺言書を作成することが重要になります。

相続税や自社株評価を事前に確認しておく

有限会社では、非上場株式の評価額が想像以上に高くなるケースもあります。

特に、

- 不動産を多く保有している

- 内部留保が大きい

- 長年安定経営を続けている

会社では、自社株評価が高額になりやすい傾向があります。

そのため、相続発生後に初めて株価評価を確認し、「相続税が払えない」という状況になるケースも少なくありません。

また、相続税を支払うのは会社ではなく、株式を相続した個人です。

そのため、「会社には資産があるが、個人に現金がない」という問題も起きやすくなります。

有限会社の相続では、自社株評価や納税資金を生前から確認し、必要に応じて事業承継税制などの活用も検討することが重要です。

特に非上場株式の評価は専門性が高く、会社規模や資産内容によって評価額も大きく変わります。

そのため、税理士へ早めに相談し、自社株評価や相続税シミュレーションを行っておくことが重要になりま

専門家へ早めに相談する

有限会社の相続では、

- 相続

- 会社法

- 株式

- 相続税

- 事業承継

など、複数の問題が同時に関係します。

特に非上場株式は評価が難しく、相続人同士の感情対立も起きやすいため、当事者だけで整理することが難しいケースも少なくありません。

また、問題が表面化してから相談するケースも多いですが、その段階では選択肢が限られていることもあります。

そのため、有限会社の相続では、生前から専門家を交えながら準備を進めることが重要になります。

生前に準備しておきたいこと

① 遺言書作成(行政書士・弁護士)

会社承継を伴う相続では、「誰へ株式を承継させるのか」を明確に残しておくことが重要です。

特に有限会社では、株式分散がそのまま経営問題へ発展しやすいため、生前に自分の意思を明確にしておく必要があります。

② 後継者選定と社内外への共有

後継者を決めるだけでなく、その承継方針を社員や取引先、金融機関などへ共有しておくことも重要です。

後継者が見えている会社は、社内外に安心感を与えやすくなります。

一方で、「次は誰が会社を継ぐのか」が曖昧なままだと、社員の不安や取引先の警戒感につながることもあります。

③ 相続税対策・自社株評価(税理士)

非上場株式は評価が難しく、想像以上に相続税負担が大きくなるケースもあります。

そのため、税理士へ相談しながら、自社株評価がどれくらいになるのか、納税資金をどう準備するのか、事業承継税制を活用できるのかなどを事前に確認しておくことが重要になります。

相続発生後に必要になる主な対応

④ 遺産分割協議書の作成(行政書士・弁護士)

遺言書がない場合や、相続人全員で別の分割方法に合意する場合は、遺産分割協議書を作成します。

有限会社では、株式承継の内容がそのまま経営権へ影響するため、慎重な整理が必要になります。

⑤ 会社登記・不動産登記変更(司法書士)

代表者変更や役員変更が発生する場合は、会社登記変更が必要になります。

また、会社名義の不動産がある場合は、不動産登記変更も必要になるケースがあります。

⑥ 株主名簿の変更

非上場会社では、株主名簿の管理が重要になります。

相続によって株主が変わった場合は、株主名簿を書き換え、現在の株主構成を正確に整理しておく必要があります。

⑦ 相続税申告・納税(税理士)

相続税が発生する場合は、相続開始から10か月以内に申告・納税が必要です。

特に非上場株式は評価が複雑になりやすいため、税理士へ早めに相談することが重要になります。

有限会社の相続は、単なる財産承継ではなく、「会社をどう残していくか」という視点で考えることが大切です。

⑪有限会社の相続でよくある質問

Q.有限会社は現在も相続できますか?

はい、現在も相続可能です。

有限会社制度自体は2006年に廃止されていますが、既存の有限会社は「特例有限会社」として現在も存続しています。

そのため、経営者が亡くなった場合は、保有していた株式が相続財産として相続人へ承継されます。

Q.有限会社の株式を兄弟で平等に分けても問題ありませんか?

法律上は可能ですが、会社経営の観点では注意が必要です。

有限会社では、「株式=経営権」になりやすいため、兄弟間で株式を均等に分散すると、意思決定が難しくなるケースがあります。

そのため、後継者へ株式を集中させ、他の財産で調整する方法が取られることも少なくありません。

Q.有限会社の株式はどのように相続税評価されますか?

有限会社の株式は「非上場株式」として評価されます。

上場株式のような市場価格がないため、

- 会社の利益

- 純資産

- 配当

- 保有不動産

などをもとに、国税庁のルールに従って評価されます。

特に不動産保有会社や内部留保が大きい会社では、想像以上に株価が高くなるケースもあります。

Q.有限会社でも事業承継税制は利用できますか?

一定条件を満たせば利用可能です。

事業承継税制を活用すると、非上場株式にかかる相続税・贈与税の納税が猶予される可能性があります。

ただし、後継者要件や継続要件など細かな条件があるため、税理士へ早めに相談することが重要です。

Q.有限会社の株式は第三者へ自由に売却できますか?

一般的な有限会社(特例有限会社)は、株式譲渡制限会社であるケースがほとんどです。

そのため、第三者へ株式を譲渡する際には、会社の承認が必要になります。

また、会社が譲渡を承認しない場合は、会社側が株式を買い取る対応が必要になるケースもあります。

Q.有限会社の相続は誰に相談すればいいですか?

相談内容によって専門家が異なります。

- 遺言書作成:行政書士・弁護士

- 相続税や自社株評価:税理士

- 会社登記や不動産登記:司法書士

有限会社の相続では、法務・税務・経営問題が同時に関係するため、早い段階で専門家へ相談することが重要です。

まとめ|有限会社の相続は「株式」と「経営権」が重要

有限会社の相続では、単なる財産分割ではなく、「誰が会社を引き継ぐのか」が大きな問題になります。

特に有限会社では、「株式=経営権」になりやすく、株式分散によって経営が不安定になるケースも少なくありません。

また、非上場株式は相続税評価が難しく、想像以上に税負担が大きくなるケースもあります。

そのため、有限会社の相続では、

- 後継者を明確にする

- 株式を分散させない

- 生前から専門家へ相談する

ことが重要になります。

長年続いてきた会社を次世代へ安定して承継するためにも、早い段階から準備を進めておくことが大切です。

また、会社相続全体の流れや株式承継については、以下の記事でも詳しく解説しています。

「会社の相続とは?後継者向けに手続き・株式・相続税をわかりやすく解説」

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。