生命保険契約に関する権利は、相続財産に含まれるのでしょうか。

結論から言うと、生命保険金は原則として「相続財産には含まれない」とされています。しかし、この一文だけを鵜呑みにしてしまうと、思わぬトラブルに発展する可能性があります。

実際の相続の現場では、「特定の相続人だけが多額の保険金を受け取って不公平だ」「遺留分の対象になるのではないか」といった問題が起きることも少なくありません。また、契約形態や受取人の指定状況によっては、扱いが大きく変わるケースもあります。

つまり、生命保険契約に関する権利は「単純に相続財産ではない」と言い切れるものではなく、法律・税務・個別事情を踏まえた判断が必要になります。

この記事では、生命保険契約に関する権利の基本的な考え方から、相続で問題になりやすいケース、税金との関係、そして実務上の判断ポイントまでを行政書士の視点でわかりやすく解説します。

目次

生命保険契約に関する権利は相続財産になる?

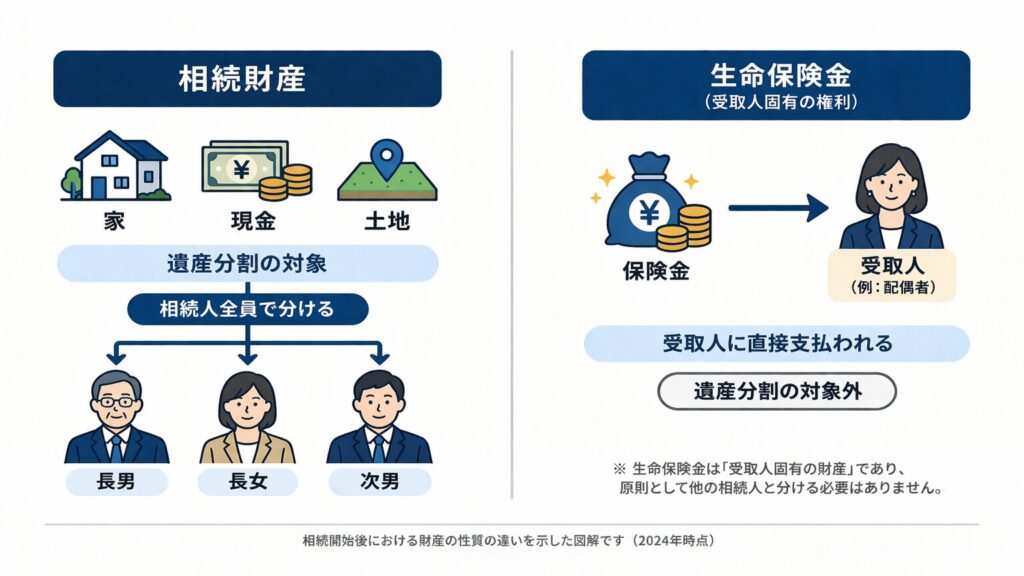

原則:生命保険金は相続財産に含まれない

生命保険契約に関する権利、特に死亡保険金については、原則として相続財産には含まれません。

これは、生命保険金が「被保険者の死亡によって発生する、受取人固有の権利」とされているためです。つまり、被相続人の財産として相続人全員で分けるものではなく、あらかじめ指定された受取人が単独で受け取る権利を持つと考えられています。

そのため、生命保険金は遺産分割協議の対象にはならず、他の相続人の同意がなくても受取人が受領することが可能です。

なぜ相続財産にならないのか(受取人固有の権利)

生命保険金が相続財産に含まれない理由は、「誰の財産か」という考え方にあります。

相続財産とは、被相続人が死亡時に有していた財産を指します。一方で、生命保険金は被相続人の死亡によって初めて発生するものであり、死亡時点ではまだ被相続人の財産とはいえません。

さらに、保険契約において受取人が指定されている場合、その受取人が直接保険会社に対して請求権を持つことになります。このような仕組みから、生命保険金は「相続によって取得する財産」ではなく、受取人が固有に取得する財産と整理されています。

例外:相続との関係が問題になるケース

もっとも、「相続財産に含まれない」という原則だけで判断してしまうのは危険です。

実務上は、以下のような場合に相続との関係が問題となることがあります。

- 保険金の額が著しく高額で、他の相続人との間で不公平が生じる場合

- 遺留分の侵害が問題となる場合

- 実質的に生前贈与と評価される可能性がある場合

このようなケースでは、形式的には相続財産でなくても、相続における公平性の観点から調整の対象となる可能性があります。

相続で生命保険は非課税になる?500万円の非課税枠と課税対象の違いを徹底解説|行政書士が解説

結論の正しい理解が重要

以上のとおり、生命保険契約に関する権利は、原則として相続財産には含まれませんが、例外的に相続との関係で問題となることがあります。

そのため、「生命保険は相続と無関係」と単純に理解するのではなく、原則と例外の両方を踏まえて判断することが重要です。

特に、相続人間でのトラブルを防ぐためには、保険金の扱いについて事前に整理し、必要に応じて専門家へ相談することも検討すべきでしょう。

生命保険契約に関する権利とは何か?

「生命保険契約に関する権利」とは何を指すのか

「生命保険契約に関する権利」とは、生命保険契約に基づいて発生するさまざまな権利の総称です。

具体的には、以下のような権利が含まれます。

- 死亡保険金を受け取る権利(保険金請求権)

- 解約返戻金を受け取る権利

- 契約内容を変更する権利(受取人の変更など)

このうち、相続の場面で特に問題となるのが「死亡保険金を受け取る権利」です。

一般的に「生命保険=保険金」というイメージが強いですが、法律上は契約に基づく複数の権利が存在しており、それぞれで扱いが異なる点に注意が必要です。

よくある誤解:保険金=遺産ではない

相続の現場で非常に多い誤解が、「生命保険金は遺産の一部である」という認識です。

しかし、前述のとおり、受取人が指定されている死亡保険金については、相続財産ではなく受取人固有の権利として扱われます。そのため、遺産分割協議で分ける対象には含まれません。

例えば、「長男だけが多額の生命保険金を受け取ったので、遺産分割で調整すべきだ」と考えるケースがありますが、法律上は必ずしもそのような扱いにはなりません。

この誤解が原因で、相続人間のトラブルに発展するケースも少なくないため、まずは基本的なルールを正しく理解することが重要です。

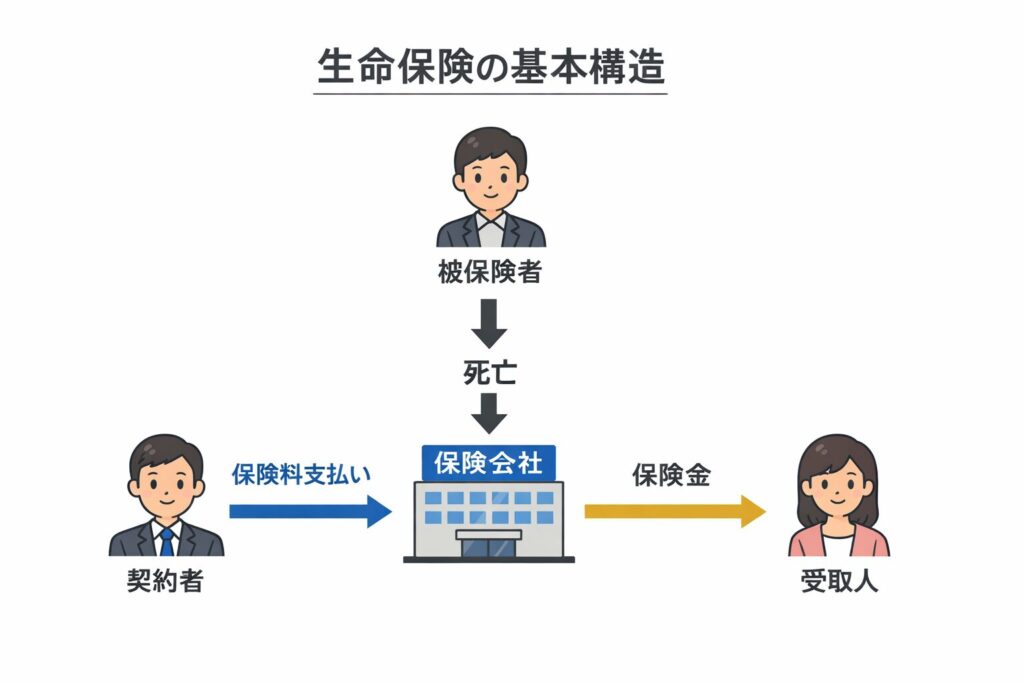

契約者・被保険者・受取人の違いを理解する

生命保険契約を正しく理解するためには、次の3つの立場を区別する必要があります。

- 契約者:保険契約を締結し、保険料を負担する人

- 被保険者:保険の対象となる人(死亡などの事由が発生する人)

- 受取人:保険金を受け取る人

この3者の関係性によって、相続における扱いが大きく変わります。

例えば、契約者と被保険者が同一で受取人が別に指定されている場合、保険金は受取人固有の権利となります。一方で、受取人が指定されていない場合や、契約形態が特殊な場合には、相続財産として扱われる可能性も出てきます。

行政書士の視点

「契約者と被保険者が同一で受取人が別に指定されている場合」がほとんどです。

契約者が保険料を支払い、受取人は配偶者が指定されていることが多いです。

したがって、生命保険契約に関する権利を判断する際には、誰がどの立場にあるのかを正確に把握することが不可欠です。

なぜ扱いが複雑になるのか

生命保険契約に関する権利がわかりにくい理由は、法律上の整理と実務上の扱いが必ずしも一致しない点にあります。

法律上は「受取人固有の権利」として明確に整理されている一方で、実務では相続人間の公平性や具体的事情が重視される場面も多くあります。

そのため、「形式的には相続財産ではないが、実質的には相続と無関係とはいえない」というケースが生じるのです。

このような背景から、生命保険に関する問題は単純なルールだけでは判断できず、個別事情に応じた検討が必要になる分野といえます。

行政書士の視点

法律一辺倒で相続業務を推進してしまうと、相続人の納得感が得にくく、争族(相続で発生した争いを指す言葉)にまで発展してしまうケースも非常に多いです。

母集団に関して精査が十分ではありませんが、相続で調停・裁判にまで発展する割合は約10%となっています。

親から子への生命保険名義変更:ライフステージに応じた活用法と税務対策

相続で問題になるケースとは?【知らないと揉める】

ケース①:特定の相続人だけが多額の保険金を受け取った場合

生命保険をめぐるトラブルで最も多いのが、特定の相続人のみが多額の保険金を受け取るケースです。

例えば、長男が受取人に指定されており、2,000万円の保険金を受け取った一方で、他の相続人にはほとんど財産が残されていなかった場合、不公平感が強く生じます。

法律上は、生命保険金は受取人固有の権利であり、遺産分割の対象にはなりません。しかし、他の相続人からすると「実質的には財産の偏りがある」と感じるため、感情的な対立に発展しやすいのが実情です。

このようなケースでは、形式的な法律論だけでなく、相続人間の納得感やバランスが大きな問題となります。

ケース②:遺留分侵害が問題になる場合

生命保険金は原則として遺産ではありませんが、状況によっては遺留分侵害の問題が生じる可能性があります。

遺留分とは、一定の相続人に法律上保障された最低限の取り分のことです。もし、保険金の受取によって他の相続人の遺留分が実質的に侵害されていると評価される場合、遺留分侵害額請求の対象となる可能性があります。

特に、被相続人が生前に特定の相続人へ利益を集中させる意図で保険契約を利用していたような場合には、争いに発展するリスクが高まります。

ケース③:特別受益として扱われる可能性

場合によっては、生命保険金が「特別受益(生前贈与に準ずる利益)」として評価されることもあります。

例えば、被相続人が高額な保険料を負担し、特定の相続人だけが利益を受ける構造になっている場合、その保険金が実質的な贈与とみなされる可能性があります。

このように判断された場合、遺産分割において持ち戻しの対象となり、結果として他の相続人との間で調整が行われることになります。

ただし、この判断は一律ではなく、契約内容や支払状況、金額などを踏まえて個別に検討されるため、非常に難しい論点です。

ケース④:受取人が未指定・死亡している場合

生命保険契約において、受取人が指定されていない場合や、受取人がすでに死亡している場合には、保険金の扱いが大きく変わります。

このようなケースでは、保険金請求権が相続財産として扱われる可能性があり、遺産分割の対象となることがあります。

つまり、通常は「相続財産ではない」とされる生命保険でも、契約状況によっては完全に相続の枠組みに入ってくることになるのです。

トラブルを防ぐために重要な視点

これらのケースに共通しているのは、「形式上のルール」と「実質的な公平性」のズレです。

生命保険は法律上は明確に整理されている一方で、相続人間の感情や事情が絡むことで、単純なルールでは解決できない問題に発展しやすい分野です。

そのため、

- 保険金の金額

- 相続人の構成

- 他の財産とのバランス

といった要素を総合的に考慮し、事前または早期に対応することが重要になります。

特に、「自分のケースは例外に当たるのかどうか」を正確に判断することが、トラブル回避の大きなポイントといえるでしょう。

生命保険が相続に与える影響【税金・法律】

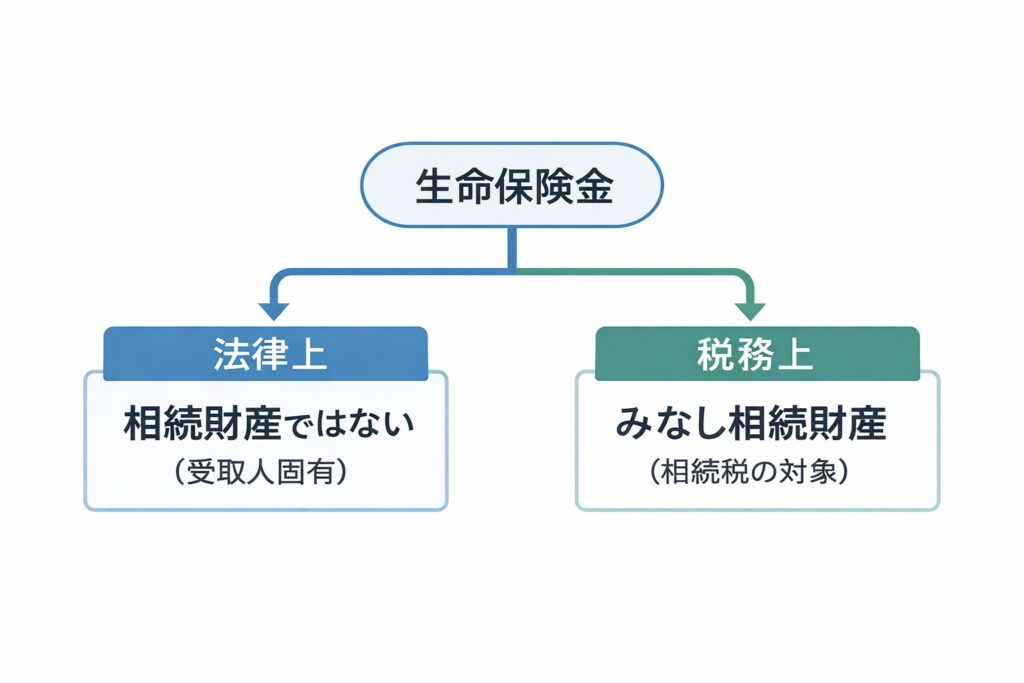

法律上の扱いと税務上の扱いは異なる

生命保険契約に関する権利を考えるうえで重要なのが、法律上の扱いと税務上の扱いは別であるという点です。

これまで見てきたとおり、法律上は死亡保険金は受取人固有の権利とされ、相続財産には含まれないのが原則です。

しかし、税務上はこれとは異なり、一定の場合には「みなし相続財産」として相続税の課税対象になるとされています。

この違いを理解していないと、「相続財産ではない=税金もかからない」と誤解してしまい、後から想定外の税負担が発生する可能性があります。

死亡保険金にかかる相続税の基本

死亡保険金は、契約形態によって課税関係が変わりますが、一般的なケース(契約者=被保険者)では、相続税の対象となります。

この場合、保険金は「みなし相続財産」として扱われ、他の相続財産と合算して相続税が計算されます。

ただし、生命保険には一定の非課税枠が設けられており、以下の金額までは課税されません。

500万円 × 法定相続人の数

例えば、法定相続人が3人いる場合、1,500万円までは非課税となります。

この非課税枠は、遺族の生活保障という生命保険の本来の目的を考慮して設けられている制度です。

契約形態によっては所得税・贈与税がかかる

生命保険の課税関係は、契約者・被保険者・受取人の関係によって変わります。

例えば、以下のようなケースです。

- 契約者と受取人が同一で、被保険者が別の場合 → 所得税の対象

- 契約者と受取人が異なる場合 → 贈与税の対象

このように、同じ「生命保険金」であっても、契約形態によって相続税・所得税・贈与税のいずれが課税されるかが異なるため、注意が必要です。

特に、節税目的で契約形態を変更している場合には、意図しない課税が生じるリスクもあるため、事前の確認が重要になります。

行政書士の視点

こう言ってしまっては身もふたもないですが、「相続でなぜ揉めるか?」に関して関係者が冷静に理解できていないことが多いです。

相続で揉める理由、それは「大きな資産を得る機会が訪れた」からに他なりません。

普段の労働の対価と比較して何年分かと考えると、このような機会はもうないのではないか?と考え親族間での不公平感が増幅されていきます。

実務で問題になりやすいポイント

生命保険と税金に関して、実務で特に問題になりやすいのは次の点です。

- 非課税枠を超えていることに気づかない

- 契約形態による課税区分を誤認している

- 他の相続財産と合算して考えていない

これらのミスは、相続税の申告漏れや過少申告につながる可能性があり、結果として追徴課税などのリスクを招くこともあります。

また、税務と法律の扱いを混同してしまい、「相続財産ではないから申告不要」と判断してしまうケースも少なくありません。

相続税の計算は税理士の独占業務となります。

税務と法律の両面からの理解が必要

生命保険契約に関する権利は、法律だけでなく税務の観点も含めて総合的に理解する必要があります。

- 法律上はどう扱われるのか

- 税務上はどのように課税されるのか

- 自分のケースはどれに当てはまるのか

これらを整理することで、不要なトラブルや税負担を避けることが可能になります。

特に、保険金の金額が大きい場合や、契約関係が複雑な場合には、専門家に相談しながら進めることが重要です。

実務での判断ポイント【行政書士視点】

一律のルールでは判断できない理由

生命保険契約に関する権利は、基本的なルール自体はシンプルに見えますが、実務では一律の基準で判断できないケースが多いのが特徴です。

例えば、「保険金は相続財産ではない」という原則があっても、

- 相続人間での相続財産の大小の差が生じる

- 相続財産とのバランス(同価値であっても、不動産と現金など)

- 相続人間の関係性(兄弟のために進学を我慢させられたなど)

といった要素によって、実質的な評価は大きく変わります。

つまり、条文や一般論だけではなく、個別事情を踏まえた判断が不可欠な分野といえます。

判断を分ける具体的なチェックポイント

実務では、以下のような点を総合的に確認しながら判断を行います。

- 保険契約の内容(契約者・被保険者・受取人の関係)

- 保険料の負担者は誰か

- 保険金の金額と全体の財産に占める割合

- 他の相続人との経済的バランス

- 被相続人の意思(特定の相続人に多く残したい意図など)

これらの要素を踏まえ、「単なる受取人固有の権利」として扱うのか、それとも相続との関係で調整が必要なのかを検討します。

特に、保険料を長期間にわたって支払っていた場合や、財産の大部分を生命保険が占めるようなケースでは、慎重な判断が求められます。

よくある判断ミスとそのリスク

実務上、よく見られるのが次のような判断ミスです。

- 「相続財産ではないから完全に無関係」と考えてしまう

- 税務上の扱いを無視してしまう

- 他の相続人とのバランスを考慮していない

これらの誤りは、結果として以下のようなリスクにつながります。

- 相続人間のトラブル・紛争

- 遺留分侵害額請求への対応

- 税務申告の誤りによる追徴課税

特に、一度トラブルに発展してしまうと、解決までに時間と費用がかかるため、初期段階での適切な判断が非常に重要です。

生命保険と遺留分の関係を徹底解説!相続トラブルを防ぐための知識と対策

専門家が関与することで変わること

生命保険と相続の問題は、「知っているかどうか」で結果が大きく変わる分野です。

専門家が関与することで、

- 法律・税務の両面からの整理

- トラブルの予防策の提示

- 相続人間の調整に向けたアドバイス

といった対応が可能になります。

また、問題が顕在化する前に相談することで、将来的な紛争リスクを大幅に下げることにもつながります。

行政書士は、各相続人間の利害調整等は行えません。各相続人間で見解の相違が発生し、調整が必要となりましたら弁護士の業務範囲となります。

早い段階での確認がトラブル回避の鍵

生命保険に関する問題は、相続が発生してから初めて気づくケースが多いものです。

しかし、その時点ではすでに相続人間の関係がこじれてしまっていることも少なくありません。

そのため、

- 相続が発生した直後

- 遺産分割を進める前

- 保険金の受取を検討している段階

といったタイミングで内容を確認し、必要に応じて専門家に相談することが重要です。

「まだ大丈夫」と思っている段階での対応こそが、トラブルを防ぐ最大のポイントといえるでしょう。

行政書士の視点

相続におけるトラブル回避には、遺言の作成が効果的です。

被相続人(亡くなった方)の意思が相続人(相続する人)に伝わることによって、被相続人の意思が優先され、トラブル発生を抑えることができます。

実際にあった相談事例

相談事例①:ファイナンシャルプランナーの無料セミナーで集客、不動産の売却を薦められた

ご相談者様が、有名新聞社が集客している、相続に関する無料セミナーに参加された。

非常にわかりやすい説明に好感を持ち、後日無料個別相談に参加したら、住んでいる一戸建ての売却、賃貸マンションへの転居を薦めらたが、提案内容進めてよいかと当事務所への相談でした。

当事務所が説明した注意点は以下4点です。

- 税金に関する個別具体的な説明等は、税理士の独占業務であること。

行政書士やファイナンシャルプランナーが一般論から逸脱して、相続税に関して個別の説明(コンサルティングと表記されがち)を行うことは違法行為になる可能性がある。 - 不動産を売却すると所得税が発生する可能性があること。

- 高齢者を狙って、相場よりも安価で不動さんを売却させようとする業者が存在するため、適正な金額での売却になるか注意したほうが良いこと。

- 高齢者の場合、賃貸契約を断られるケースがあるため、転居先の目星をつけてから売却判断するほうが無難であること。

不動産業界には、悪い意味で法律を後ろ盾として業務を行い、気づいたときは手遅れになるケースもありますのでご注意ください。

相談事例②:相続財産が生命保険のみ、生命保険受取人のみがほぼすべての財産を相続するケース

実際に、当事務所へご相談いただいたケースでは、長男のみが受取人として指定された生命保険金(約2,000万円)を受け取った一方で、他の相続人にはほとんど財産が残されていないという状況がありました。

他の相続人からは「実質的に不公平ではないか」との声が上がり、遺留分の問題も含めてトラブルに発展しかけていました。

本件では、保険契約の内容や財産全体のバランスを整理したうえで、法的な位置づけを説明し、最終的には相続人間での話し合いによって解決に至りました。

相談事例③:生命保険金も遺産だから分ける必要があると思っていた

実際にご相談いただいたケースでは、受取人として指定されていた相続人が保険金を受け取ったものの、他の相続人から「遺産として分割すべきではないか」と主張され、話し合いが進まない状況となっていました。

このケースでは、生命保険金が受取人固有の権利であることを丁寧に説明し、法的な整理を行うことで、誤解を解消することができました。

反面、「相続財産ではないから税金もかからない」との認識が生じてしまいましたが、実際には非課税枠を超える部分についての申告が必要な状況でした。

事前にご相談いただいたことで、税理士を紹介、適切な申告手続きを行うことができ、後からの追徴課税といったリスクを回避することができました。

相談事例④:契約者・被保険者・受取人がそれぞれ異なる

このケースでは、課税関係や法律上の扱いが複雑に絡み合っており、一般的な情報だけでは判断が難しい状況でした。

契約内容を詳細に確認し、法律・税務の両面から整理することで、適切な対応方針を明確にすることができました。

専門家に相談すべきケースとは?

ケース①:保険金の金額が高額な場合

生命保険金の額が大きい場合は、専門家への相談を強く検討すべきです。

特に、数千万円規模の保険金が支払われる場合、他の相続財産とのバランスによっては不公平感が生じやすく、相続人間のトラブルに発展する可能性があります。

また、税務上の非課税枠を超える場合には、相続税の申告や納税の問題も発生します。

金額が大きいほど、法律・税務の両面で慎重な判断が求められるため、早めの相談が重要です。

ケース②:相続人間で意見が対立している場合

すでに相続人同士で意見の食い違いがある場合も、専門家の関与が有効です。

例えば、

- 「保険金も含めて公平に分けるべきだ」という意見

- 「保険金は受取人のものだから関係ない」という意見

このような対立は、法律的な整理と感情的な問題が絡み合い、当事者同士では解決が難しくなることが多いです。

第三者である専門家が入ることで、法的な整理を行いながら冷静な話し合いが可能になります。

ケース③:契約内容や関係性が複雑な場合

以下のように契約関係が複雑な場合も、専門的な判断が必要になります。

- 契約者・被保険者・受取人がそれぞれ異なる

- 途中で受取人や契約者の変更が行われている

- 過去にトラブル等があり、受取人とコミュニケーションが難しい

- 保険料の負担者が不明確

このようなケースでは、課税関係や法律上の扱いが大きく変わる可能性があり、一般的な情報だけで判断するのは危険です。

ケース④:遺留分や特別受益が関係しそうな場合

特定の相続人に利益が集中している場合には、遺留分や特別受益の問題が生じる可能性があります。

特に、

- 他の財産が少なく、保険金の割合が大きい

- 生前から特定の相続人に優遇が見られる

といった事情がある場合には、後から請求や争いに発展するリスクが高まります。

このようなケースでは、事前に見通しを立てておくことが重要です。

行政書士の視点

遺言が作成されている場合、一部の相続人から見ると不公平に感じる分配が記載されていることが多いです。

被相続人の意図としては、

・老後世話になった子供により多く報いたい

・家や農地を残したい

・金銭的に苦労している子供により多く遺産を渡したい

などが存在します。

ケース⑤:「自分で判断できない」と感じた場合

最も重要なのは、「判断に迷いがあるかどうか」です。

生命保険と相続の問題は、一見シンプルに見えても、実際には複数の要素が絡み合うため、自己判断が難しい分野です。

- 自分のケースが原則に当てはまるのか

- 例外に該当する可能性があるのか

- 税金の扱いはどうなるのか

これらに少しでも不安がある場合は、無理に判断せず専門家に相談することが結果的にリスク回避につながります。

早めの相談が結果を左右する

生命保険に関する相続問題は、「問題が起きてから対応する」のではなく、「問題が起きる前に防ぐ」ことが重要です。

一度トラブルが顕在化すると、解決には時間と労力がかかり、相続人間の関係にも影響を及ぼします。

一方で、早い段階で専門家に相談しておくことで、

- 適切な整理

- リスクの把握

- 事前の対策

が可能になります。

結果として、スムーズな相続手続きにつながるだけでなく、無用なトラブルを避けることにもつながります。

生命保険契約に関する権利に関するよくある質問

Q. 生命保険金は遺産分割の対象になりますか?

原則として、生命保険金は遺産分割の対象にはなりません。

これは、生命保険金が受取人固有の権利とされているためであり、相続財産として相続人全員で分ける性質のものではないためです。

ただし、保険金の額が著しく高額であり、他の相続人との間で著しい不公平が生じる場合には、遺留分や特別受益の観点から調整が問題となることがあります。

Q. 受取人が指定されていない場合はどうなりますか?

受取人が指定されていない場合、生命保険金請求権は相続財産として扱われる可能性があります。

この場合、保険金は相続人全員の共有財産となり、遺産分割協議によって分けることになります。

また、保険契約の約款によっては「法定相続人」が受取人とみなされるケースもあるため、契約内容の確認が重要です。

Q. 遺留分の対象になりますか?

生命保険金そのものは相続財産ではありませんが、一定の場合には遺留分侵害額請求の対象となる可能性があります。

特に、保険金の金額が大きく、他の相続人の取り分が著しく少ない場合には、実質的に遺留分を侵害していると評価されることがあります。

ただし、この判断は個別事情によるため、一概に「対象になる・ならない」と断定できるものではありません。

Q. 相続放棄すると保険金は受け取れますか?

受取人として指定されている場合、相続放棄をしても生命保険金を受け取ることは可能です。

これは、生命保険金が相続によって取得する財産ではなく、受取人固有の権利として取得するためです。

ただし、受取人ではなく相続人として保険金を受け取る場合(受取人未指定など)には、相続放棄の影響を受ける可能性があるため注意が必要です。

Q. 保険金に相続税はかかりますか?

一定の条件を満たす場合、生命保険金は「みなし相続財産」として相続税の対象になります。

ただし、以下の非課税枠が設けられています。

500万円 × 法定相続人の数

この範囲内であれば課税されませんが、超える部分については相続税の対象となります。

Q. 契約者・被保険者・受取人がそれぞれ違う場合はどうなりますか?

この場合、課税関係が大きく変わるため注意が必要です。

例えば、契約者と受取人が同一で被保険者が別の場合には所得税の対象となり、契約者と受取人が異なる場合には贈与税が課される可能性があります。

また、法律上の扱いについても個別の事情によって評価が分かれるため、慎重な判断が必要です。

Q. 名義変更した生命保険は相続に影響しますか?

名義変更の内容やタイミングによっては、相続に影響を及ぼす可能性があります。

例えば、生前に契約者や受取人を変更して特定の人に利益を集中させた場合、実質的には贈与と評価されることもあります。

このようなケースでは、遺留分や税務上の問題が生じる可能性があるため注意が必要です。

Q. 法人契約の生命保険は相続と関係ありますか?

法人が契約者となっている生命保険については、原則として個人の相続財産には含まれません。

ただし、法人と個人の関係性や、退職金・弔慰金との関係によっては、相続や税務に影響が及ぶことがあります。

特に中小企業の場合は、実質的に個人資産と密接に関係しているケースもあるため、慎重な検討が必要です。

行政書士の視点

少し悲しい話ではありますが、被相続人が契約者、会社で保険金を負担しているケースでは、保険金で会社の借金を返済することを想定しているケースも存在します。

Q. 保険金が高額な場合、トラブルになる可能性はありますか?

はい、保険金が高額であるほど、相続人間の不公平感が生じやすく、トラブルに発展する可能性は高まります。

特に、他の相続財産が少ない場合には、「保険金だけで大きな差がついている」と感じられやすくなります。

このような場合には、遺留分や特別受益の問題が生じる可能性もあるため、事前の対策や専門家への相談が重要です。

Q. 生前贈与とみなされるケースはありますか?

生命保険の仕組みが、実質的に特定の人への財産移転として機能している場合には、生前贈与と評価される可能性があります。

例えば、高額な保険料を長期間支払い、特定の受取人にのみ利益が帰属するような場合です。

このようなケースでは、相続や税務の観点から調整が必要になる可能性があります。

まとめ|生命保険契約に関する権利は「例外理解」が重要

生命保険は原則「相続財産ではない」が、それだけでは不十分

本記事で解説してきたとおり、生命保険契約に関する権利、特に死亡保険金は、原則として相続財産には含まれません。

これは、受取人固有の権利として扱われるためであり、遺産分割の対象にもならないのが基本です。

しかし、この「原則」だけで判断してしまうと、実際の相続では思わぬトラブルに発展する可能性があります。

トラブルの多くは「例外」の理解不足から起きる

実務では、以下のようなケースで問題が生じやすくなります。

- 保険金が高額で相続人間に不公平が生じる場合

- 遺留分や特別受益が関係する場合

- 契約内容や関係性が複雑な場合

これらはすべて、「原則」だけでは判断できない領域です。

つまり、生命保険に関する相続問題では、例外や個別事情をどこまで正確に把握できるかが重要になります。

自己判断がリスクになるケースも多い

自己判断がリスクになるケースも多い

インターネット上には多くの情報がありますが、生命保険と相続に関する問題は、個別事情によって結論が大きく変わる分野です。

そのため、一般的な情報だけをもとに自己判断してしまうと、

- 本来受け取れるはずの権利を見落とす

- 不必要なトラブルを招く

- 税務上のリスクを抱える

といった結果につながる可能性もあります。

不安や疑問がある場合は早めの相談を

生命保険に関する相続は、「問題が起きてから」ではなく、「問題が起きる前」に対応することが重要です。

- 自分のケースが原則に当てはまるのか

- 例外に該当する可能性があるのか

- 税金の扱いはどうなるのか

こうした点に少しでも不安がある場合は、早い段階で専門家に相談することで、リスクを大きく減らすことができます。

スムーズな相続のために今できること

生命保険契約に関する権利は、正しく理解すれば相続対策として有効に活用できる一方で、誤った理解のままではトラブルの原因にもなります。

重要なのは、

- 原則と例外を正しく理解すること

- 自分のケースに当てはめて考えること

- 必要に応じて専門家のサポートを受けること

です。

相続は一度きりの重要な手続きです。後悔しないためにも、早めの情報収集と適切な判断を心がけましょう。

生命保険契約に関する権利は、原則だけで判断できるものではなく、個別の事情によって結論が大きく変わります。

「自分のケースは相続財産に含まれるのか」

「遺留分や税金の問題はないのか」

といった点に不安がある場合は、早めに確認しておくことが重要です。

当事務所では、生命保険と相続に関するご相談を承っております。

初回のご相談でも、現状の整理や今後の見通しについて具体的にご説明いたします。

まずはお気軽にご相談ください。

ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。