「遺言信託を使えば安心です」

銀行でそう説明されて、少しホッとした一方で、

「本当にそれでいいのだろうか?」

と感じたことはありませんか?

手続きを一括で任せられる。

専門的なことは考えなくていい。

確かに、それは大きなメリットです。

ただその一方で、

・思っていたより費用がかかる

・他の選択肢についてはあまり説明されない

・このまま進めて本当に最適なのか分からない

そんな“引っかかり”を感じながら、話が進んでいくケースも少なくありません。

実は、遺言信託は「相続対策そのもの」ではなく、

銀行が提供する“サービス”の一つです。

つまり、選択肢はそれだけではありません。

遺言や家族信託、遺言執行など、

目的によって適した方法は大きく変わります。

にもかかわらず、比較しないまま進めてしまうと、

必要以上のコストや、過剰な対策につながる可能性もあります。

この記事では、遺言信託の仕組みを整理した上で、

他の方法との違いや、どのように選ぶべきかという判断基準を解説します。

「銀行に任せれば安心」と決めてしまう前に、

一度立ち止まって考えるための材料として、ぜひ参考にしてください。

目次

①:遺言信託とは?銀行が提供する相続サポートサービス

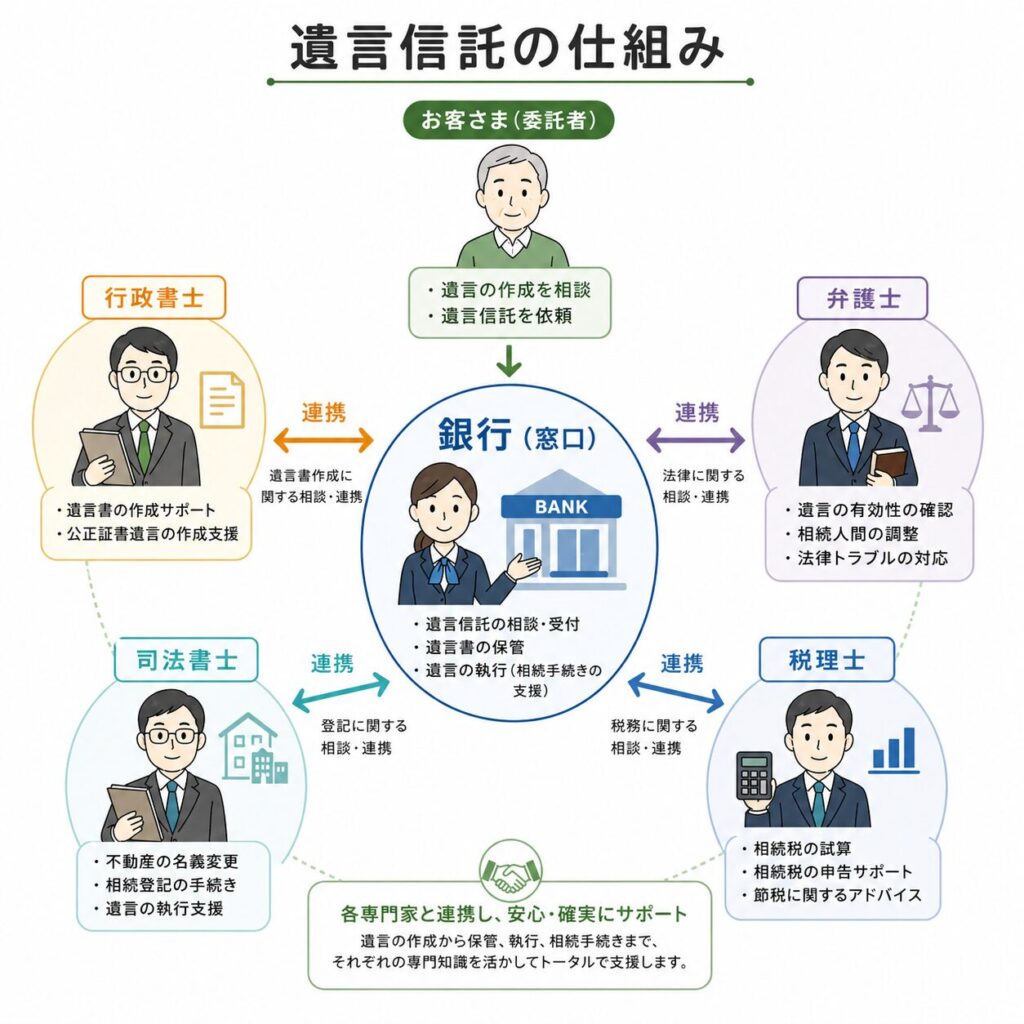

遺言信託とは、銀行(信託銀行など)が提供する相続サポートサービスの一つで、

遺言書の作成から保管、そして相続発生後の遺言執行までを一括して任せることができる仕組みです。

遺言信託では、以下のような流れで手続きが進みます。

- 遺言書の作成サポート

→ 内容の整理や文案作成を支援(行政書士・弁護士などが関与するケースがあります) - 遺言書の保管

→ 銀行が遺言書を安全に保管 - 遺言執行(相続手続き)

→ 相続発生後、財産の分配や名義変更などを実行

(不動産の名義変更は司法書士、トラブル対応は弁護士などが担当)

これらを一つの窓口で対応してもらえる点が、遺言信託の大きな特徴です。

なお、遺言執行者になるために特別な資格は必要なく、家族が就任することも可能です。

一方で、実務には専門的な知識が求められるため、実際には専門家が関与するケースが多くなっています。

「制度」ではなく「サービス」である点に注意

ここで重要なのは、遺言信託は法律上の制度ではなく、

銀行が提供している“サービス”であるという点です。

遺言そのものは民法に基づく制度ですが、

遺言信託はそれをサポートするためのパッケージサービスという位置づけになります。

そのため、

- サービス内容

- 費用体系

- サポート範囲

などは銀行ごとに異なります。

同じ「遺言信託」という名称でも中身が違うことがあるため、

内容をよく確認せずに進めてしまうと、後から「想定と違った」と感じる可能性もあります。

実務は専門家が担うケースが多い

遺言信託では銀行が窓口となる一方で、

実際の法的手続きは司法書士や弁護士などの専門家が担うケースが一般的です。

例えば、

- 不動産の名義変更 → 司法書士

- 相続トラブルへの対応 → 弁護士

といったように、それぞれの専門領域ごとに役割が分かれています。

つまり、遺言信託は銀行がすべてを直接行っているわけではなく、

各分野の専門家と連携しながら手続きを進める“窓口兼マネジメントサービス”といえます。

そのため、手続きを一括で任せられる安心感がある一方で、

専門家に直接依頼する場合と比べて、中間コストが発生しやすい点には注意が必要です。

銀行が窓口となって全体を管理するサービスと理解すると分かりやすいでしょう。

「任せられる安心感」と引き換えに考えるべきこと

このように、遺言信託は手続きをまとめて任せられる便利な仕組みである一方で、

中間コストが発生しやすい点や、担当者によって対応の質に差が出る可能性がある点には注意が必要です。

そのため、「便利そうだから」という理由だけで選んでしまうと、

結果的に自分にとって過剰なサービスや不要なコストを負担してしまう可能性もあります。

相続対策には、遺言(単体)や遺言執行、家族信託など複数の方法があり、

それぞれ役割や適しているケースが異なります。

重要なのは、「どのサービスが良いか」ではなく、

自分の状況に対して過不足のない方法を選べているかどうかです。

②:遺言信託のメリット|手続きを一括で任せられる安心感

遺言信託の最大のメリットは、相続に関する手続きを一括して任せられる点にあります。

通常、相続対策や相続手続きは、

- 生前の対策(遺言書の作成など)

- 死後の手続き(名義変更・相続手続きなど)

といったように、タイミングごとに対応が分かれます。

それぞれの場面で、

- 遺言書の作成 → 行政書士・弁護士

- 不動産の名義変更 → 司法書士

- 相続税の対応 → 税理士

といったように、複数の専門家に個別に依頼する必要があります。

それぞれに相談し、内容を調整しながら進めるのは、

時間や手間がかかるだけでなく、「誰に何を頼めばいいのか分からない」と感じる方も少なくありません。

その点、遺言信託では銀行が窓口となり、これらの手続きをまとめて管理してくれるため、

依頼先を一本化できるという安心感があります。

相続発生後もスムーズに手続きが進む

遺言信託では、あらかじめ遺言執行者を指定し、

相続発生後の手続きを進める体制が整えられています。

そのため、

- 相続人同士で手続きを進める必要がない

- 手続きの遅れやトラブルを防ぎやすい

といったメリットがあります。

特に、相続人の人数が多い場合や、

関係性が複雑な場合には、第三者が関与することで手続きがスムーズに進みやすくなります。

「どこに相談すればいいか分からない」を解消できる

相続対策は専門性が高く、

遺言・信託・登記・税務など、分野が分かれているため、

「そもそも誰に相談すればいいのか分からない」

という状態になりがちです。

遺言信託は、こうした悩みに対して、

まず銀行に相談すれば全体を整理してもらえるという入口の分かりやすさがあります。

ただし「安心感」だけで選んでよいかは別問題

ここまで見てきたように、遺言信託には「一括して任せられる」という分かりやすいメリットがあります。

一方で、その安心感の裏には、コストの問題やサービス内容の違い、さらには担当者による対応の差といった、見落とされがちなポイントも存在します。

こうした点を十分に理解しないまま、「便利そうだから」という理由だけで選んでしまうと、結果的に自分にとって過剰なサービスや不要なコストを負担してしまう可能性もあります。

そのため、遺言信託を検討する際には、メリットだけで判断するのではなく、デメリットも含めて全体像を整理した上で判断することが重要です。

ます。

③:遺言信託のデメリット|見落とされがちな3つのポイント

遺言信託は便利なサービスである一方で、

仕組みを理解せずに利用すると、後から「思っていたのと違った」と感じるケースも少なくありません。

ここでは、特に見落とされがちなポイントを整理しておきます。

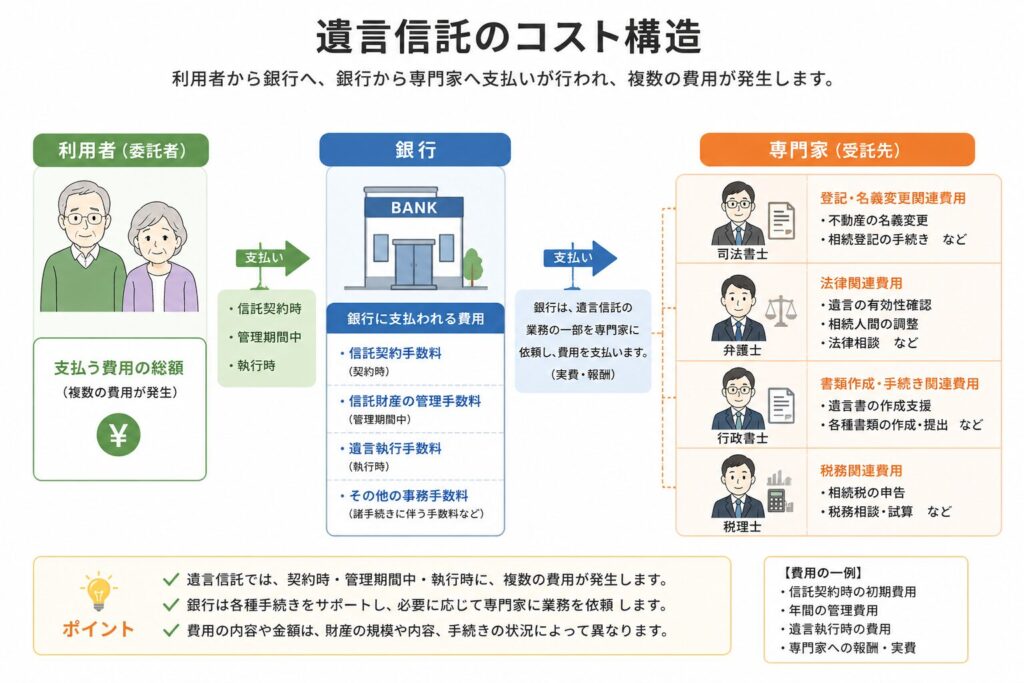

(1)費用が高くなりやすい(中間コストの構造)

遺言信託は、銀行が窓口となって手続きを一括で管理するサービスです。

その一方で、実際の法的手続きは司法書士や弁護士などの専門家が担うため、

- 専門家への報酬

- 銀行への手数料

がそれぞれ発生する構造になっています。

その結果、専門家に直接依頼する場合と比べて、

全体の費用が高くなりやすい傾向があります。

一般的な目安としては、

- 初期費用:数十万円程度

- 遺言執行報酬:財産額に応じて数十万円〜数百万円程度

となるケースが多く、トータルコストは決して小さくありません。

ただし、費用は金融機関や財産内容、サービス範囲によって大きく変わります。

そのため、「どこまでの業務が含まれているのか」を含めて、事前に見積もりを確認することが重要です。るのか」は事前に確認しておくことが重要です。

(2)担当者によって対応の質に差が出る可能性

遺言信託では、銀行の担当者が窓口となって対応しますが、

その担当者が必ずしも相続分野の専門家であるとは限りません。

そのため、

- 説明が一般的な内容にとどまる

- 他の選択肢(遺言や家族信託など)が十分に提示されない

- 個別事情に踏み込んだ提案が難しい

といったケースも考えられます。

例えば、パンフレットに基づいた説明は受けられるものの、

「この内容は法的に問題ないのか」「自分のケースではどう判断すべきか」といった踏み込んだ質問に対しては、

その場で十分な回答が得られないこともあります。

また、提案が遺言信託を前提とした内容に偏ることで、

本来であれば他の方法が適しているケースでも、比較検討が不十分なまま進んでしまう可能性があります。

こうした点を踏まえると、遺言信託を検討する際には、

担当者個人の説明だけで判断するのではなく、

サービス全体の仕組みや、自分にとって本当に適した方法かどうかを冷静に見極める視点が重要になります。

(3)長期的な視点での不安(担当者変更・サービス変更リスク)

遺遺言や相続対策は、10年・20年といった長期的な視点で考える必要があります。

そのため、短期的な利便性だけでなく、長期的に安定して利用できるかどうかも重要な判断ポイントになります。

担当者変更リスク

銀行では人事異動があるため、契約時の担当者がずっと関わり続けるとは限りません。

その結果、

- 当初の意図や背景が十分に引き継がれない

- 担当者によって対応の質にばらつきが出る

といったリスクが考えられます。

サービス変更リスク

さらに見落とされがちなのが、サービスそのものが将来的に変更される可能性です。

遺言信託は長期間にわたって利用する前提のサービスである一方で、

金融機関の方針変更や商品改定により、

- サービス内容が変更される

- 手数料体系が見直される

- 取り扱い自体が終了する

といった可能性もゼロではありません。

判断する上でのポイント

また、銀行のような大規模な組織では、

担当者個人だけでなく、組織全体の運用や管理体制に依存する側面もあります。

そのため、遺言信託を検討する際には、

個別の説明だけで判断するのではなく、

サービス全体の仕組みや運用体制を理解した上で判断することが重要です。

(4)銀行ごとにサービス内容が異なる点にも注意

遺言信託は、同じ名称であっても銀行ごとにサービス設計が異なります。

例えば、

- 遺言書作成サポートの範囲

- 保管方法や手数料

- 遺言執行時の報酬体系

などに違いがあるため、「どの銀行でも同じ」と考えるのは適切ではありません。

また、銀行では自社のサービスを前提とした説明になることが多いため、

他の方法と比較しないまま進めてしまうリスクもあります。

そのため、遺言信託を検討する際には、

個別のサービス内容をしっかり確認するとともに、

他の選択肢も含めて検討することが重要です。

(5) 利用条件に制限がある場合がある

遺言信託は誰でも利用できるわけではなく、

銀行によっては一定の条件が設けられている場合があります。

例えば、

- その銀行に口座を保有していること

- 一定以上の金融資産があること

などが求められるケースもあります。

そのため、検討を進めた段階で

「そもそも利用できなかった」という事態になる可能性もあります。

また、条件を満たしていたとしても、

資産規模に応じてサービス内容や対応が変わることもあるため、

事前に確認しておくことが重要です。

デメリットを理解した上で比較することが重要

ここまで見てきたように、遺言信託には一定のメリットがある一方で、

仕組み上のデメリットも存在します。

重要なのは、「良い・悪い」で判断することではなく、

他の方法と比較した上で、自分に合っているかどうかを見極めることです。

次の章では、遺言信託と他の方法(遺言・家族信託など)の違いを整理しながら、

どのように選ぶべきかを具体的に見ていきます。どうかを見極めることが重要です。

※用語の整理

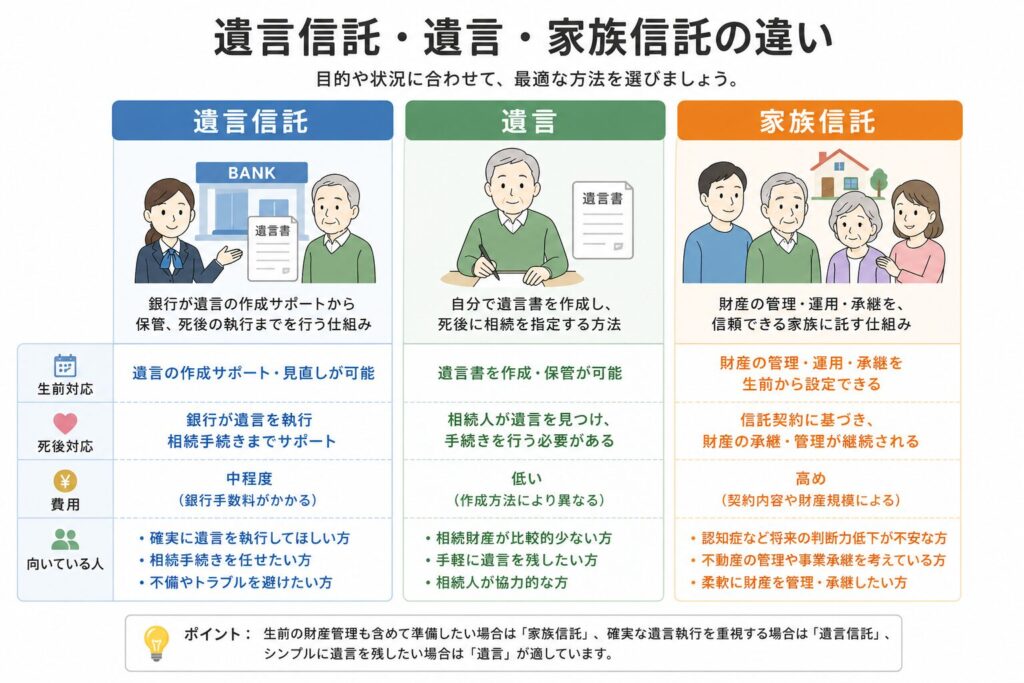

本記事で扱う主な方法は、以下の3つです。

- 遺言信託:銀行が提供する、遺言作成・保管・執行を一括で行うサービス

- 遺言+遺言執行:遺言書を作成し、行政書士や弁護士などの専門家が死後の手続きを行う方法

- 家族信託:生前から財産管理を家族に託す仕組み(設計には専門家が関与するケースが多い)

ここでは詳細な制度説明ではなく、違いを理解するための前提として整理しています。

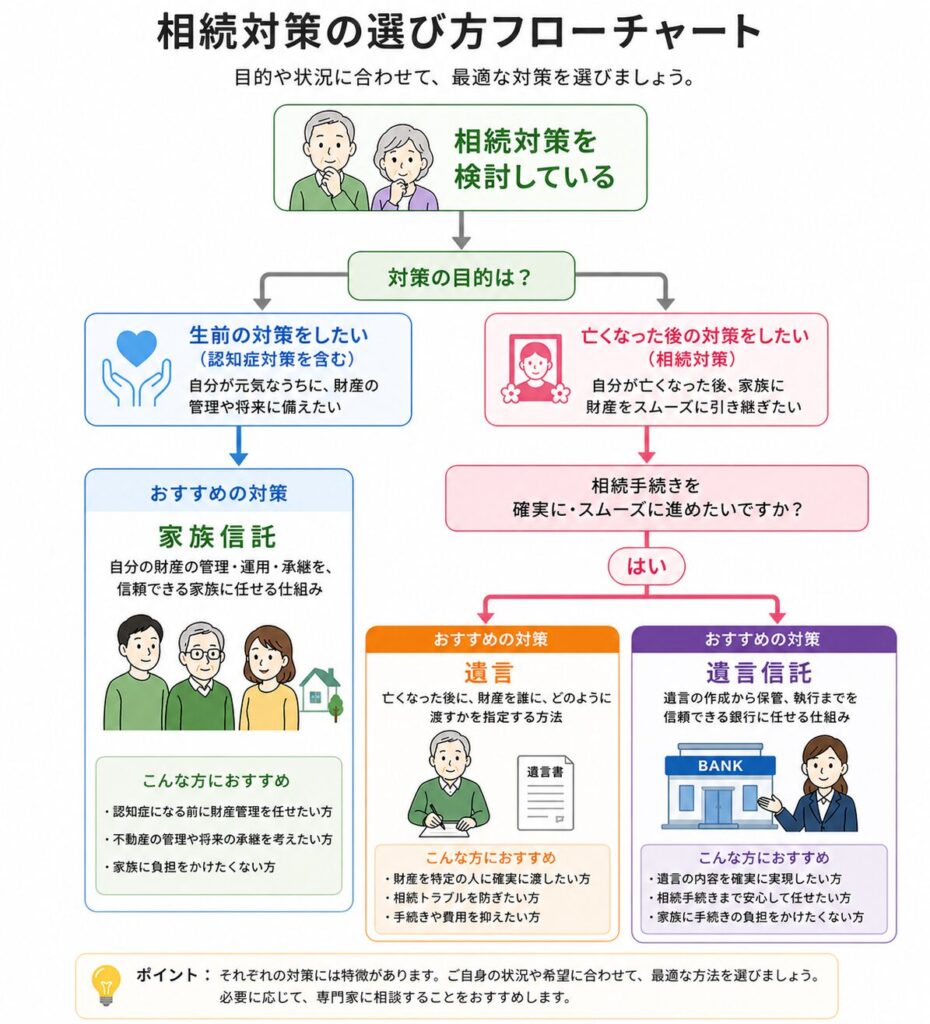

④:遺言信託・遺言・家族信託の違いを整理

ここまで見てきたように、遺言信託にはメリット・デメリットの両面があります。

では、他の方法と比べた場合、どのような違いがあるのでしょうか。

代表的な選択肢は、次の3つです。

- 遺言信託(銀行のサービス)

- 遺言+遺言執行(専門家を活用)

- 家族信託

それぞれの特徴を整理すると、以下のようになります。

比較一覧(全体像)

| 方法 | 特徴 | 生前対応 | 死後対応 | 費用感 | 向いている人 |

|---|---|---|---|---|---|

| 遺言信託 | 銀行が窓口となり一括管理 | △ | ◎ | 高め | 手続きをまとめて任せたい人 |

| 遺言+執行 | シンプルで柔軟 | × | ◎ | 比較的低い | 分配を確実にしたい人 |

| 家族信託 | 生前から管理できる | ◎ | ○ | 中〜高 | 認知症対策をしたい人 |

比較のポイント① 生前と死後の対応範囲

相続対策を考える上で重要なのは、

「生前」と「死後」のどこまで対応できるかという視点です。

- 遺言信託・遺言

→ 基本的に死亡後に効力を発揮(生前の資産管理は対象外) - 家族信託

→ 生前から財産管理が可能(認知症対策としても有効)

特に見落とされがちなのが、意思能力が低下した場合の対応です。

遺言信託や遺言は、本人に判断能力があることを前提に設計されているため、

認知症などにより意思能力が低下した後の資産管理については、直接的に対応することができません。

その結果、

- 家族が自由に資産を動かせない

- 手続きが進められない

といった問題が生じる可能性があります。

一方で、家族信託は生前から管理権限を移転する仕組みのため、

意思能力が低下した後でも、受託者が財産管理を継続できる点が大きな違いです。

比較のポイント② コストと仕組み

費用面では、それぞれの仕組みに違いがあります。

遺言信託は、銀行が窓口となり専門家と連携して手続きを進めるため、

銀行手数料と専門家報酬の両方が発生する構造になります。

一方で、遺言+遺言執行は必要な専門家に直接依頼する形となるため、

比較的シンプルでコストを抑えやすい傾向があります。

家族信託は設計の自由度が高い分、初期設計の費用がかかることが多く、

内容によってコストが大きく変わります。

比較のポイント③ 選び方の整理(生前・死後で分ける)

相続対策を考える際は、「どのサービスを選ぶか」ではなく、

生前から死後まで、どの段階のリスクに備えたいのかという時間軸で整理することが重要です。

まずは「生前」のリスクをどう考えるか

生前において大きなリスクとなるのが、認知症などによる判断能力の低下です。

この状態になると、

- 不動産の売却ができない

- 預貯金の引き出しが制限される

- 新たな契約ができない

といった問題が発生する可能性があります。

遺言や遺言信託は、あくまで「死後の分配」を目的とした仕組みであり、

このような生前の資産管理には直接対応できません。

一方で、家族信託は生前から財産管理の権限を家族に託すことができるため、

判断能力が低下した後でも柔軟に対応できる点が特徴です。

そのため、

- 生前の管理(認知症対策)まで考えたい → 家族信託

という選択が有力になります。

次に「死後」の対策をどうするか

一方で、亡くなった後の財産の分配については、

遺言や遺言信託が有効な手段となります。

例えば、

- 誰にどの財産を渡すかを明確にしたい

- 相続人同士のトラブルを防ぎたい

といった場合には、遺言によって意思を残しておくことが重要です。

ここでの違いは、「どこまで任せるか」という点にあります。

- 手続きをまとめて任せたい → 遺言信託

- 必要な部分だけ専門家に依頼したい → 遺言+遺言執行

生前と死後を分けて考えると見えてくること

このように整理すると、

- 生前のリスクに備えるのか

- 死後の分配を整えるのか

によって、選ぶべき方法が大きく異なることが分かります。

重要なのは、「どの方法が優れているか」ではなく、

自分の状況に対して過不足のない対策になっているかどうかです。

それでも迷うのが普通

とはいえ実際には、

- 生前と死後、どちらを優先すべきか分からない

- 自分にどこまでの対策が必要か判断できない

と感じる方も多いのではないでしょうか。

相続対策は、家族構成や財産の内容、将来のリスクによって最適解が変わるため、

単純な比較だけで判断するのが難しい分野でもあります。

次の章では、こうした前提を踏まえて

「どのように選ぶべきか」という判断基準を具体的に解説します。

ウォーレン・バフェットの遺言とは?慈善活動に込めた想いと相続の全貌

⑤:どれを選ぶべきか?迷ったときの考え方

ここまで比較してきたように、遺言信託・遺言・家族信託にはそれぞれ特徴があり、

一概に「これが正解」と言えるものではありません。

重要なのは、自分の状況に対してどの対策が必要なのかを整理することです。

ここでは、判断の軸となる考え方を具体的に見ていきます。

判断基準(1) 生前のリスクに備える必要があるか

まず最初に考えるべきなのは、生前のリスク(特に認知症)に備える必要があるかどうかです。

例えば、

- 将来的に認知症になることが不安

- 不動産の売却や資産管理を柔軟に行いたい

- 家族に財産管理を任せたい

といった場合には、遺言だけでは対応できないため、

家族信託などの仕組みを検討する必要があります。

一方で、

- 生前の資産管理に大きな不安はない

- 主な目的は「死後の分配」

という場合は、遺言を中心に考えることが現実的です。

判断基準(2) 死後の手続きをどこまで任せたいか

次に重要なのが、相続発生後の手続きをどこまで任せたいかという視点です。

- 手続きをすべて任せたい → 遺言信託

- 必要な部分だけ専門家に依頼したい → 遺言+遺言執行

遺言信託は、窓口が一本化される安心感がある一方で、

コストやサービス内容の制約もあります。

そのため、「どこまで任せたいのか」と「コストのバランス」を踏まえて判断することが重要です。

判断基準(3) シンプルさと柔軟性、どちらを重視するか

相続対策では、シンプルさと柔軟性はトレードオフの関係にあります。

- シンプルに確実に進めたい → 遺言+遺言執行

- 柔軟に設計したい → 家族信託

- バランスを取りたい → 遺言信託

特に家族信託は自由度が高い反面、設計や運用が複雑になるため、

「必要以上に複雑な仕組みを作ってしまう」リスクもあります。

判断基準(4) 迷っている時点で「個別最適」が必要

ここまでの基準を見ても、

自分がどこに当てはまるのか分からない、あるいは家族の状況を踏まえると判断が難しいと感じる方も多いのではないでしょうか。

実際、相続対策は家族構成や財産の内容、将来のリスクによって最適解が大きく変わるため、一般論だけで判断するのは難しい分野です。

そのため、一つの方法に決めてしまう前に、まずは全体を整理し、自分にとって必要な対策を見極めることが重要です。

その際には、複数の選択肢を前提に整理できる専門家に相談することで、より具体的な判断がしやすくなります。

「とりあえず遺言信託」は避けるべき理由

ここまでの内容を踏まえると、

「とりあえず銀行に任せれば安心」という理由だけで遺言信託を選ぶのは、必ずしも合理的とは言えません。

- 本来は遺言だけで十分だった

- 家族信託の方が適していた

- コストに対して過剰なサービスだった

といったケースも実務上は少なくありません。

最も重要なのは「全体を整理してから選ぶこと」

相続対策で重要なのは、特定の方法を選ぶことではなく、

自分にとって必要な対策を過不足なく組み合わせることです。

そのためには、

- 遺言信託

- 遺言+遺言執行

- 家族信託

といった選択肢を横断して比較し、

全体を整理した上で判断する必要があります。

行政書士は、これらの選択肢を横断して関わることができる立場であり、

状況に応じた全体設計のサポートが可能です。

次の章では、実際にどのように相談・進めていくのかについて解説します。組みを導入すると、

かえって運用が難しくなる可能性もあります。

⑥:相続対策=複雑な仕組みが必要とは限らない

ここまで遺言信託や家族信託などの方法を見てきて、

「しっかり対策するには、ある程度しっかりした仕組みが必要なのでは」と感じた方も多いかもしれません。

しかし実務上は、必ずしも複雑な仕組みが必要とは限りません。

遺言だけで十分なケースも多い

例えば、

- 相続人が限られている

- 財産の内容が比較的シンプル

- 分配方針に大きな争いがない

といった場合には、遺言書をしっかり作成しておくだけで十分に対応できるケースも多くあります。

さらに、遺言は作成するだけでなく、誰がその内容を実現するか(遺言執行者)まで含めて設計することが重要です。

遺言作成とあわせて遺言執行者を専門家に指定しておくことで、

相続発生後の手続きをスムーズに進めることができます。

過剰な対策が「コスト増」につながることも

一方で、必要以上に複雑な仕組みを選んでしまうと、

- 本来不要だったコストが発生する

- 手続きや管理がかえって煩雑になる

といった“過剰設計”になる可能性もあります。

特に遺言信託の場合、

「とりあえず安心そうだから」という理由で選んでしまうと、

実際には遺言だけで足りたケースでも、余計な費用を負担することになりかねません。

重要なのは「ちょうどいい対策」を選ぶこと

相続対策で大切なのは、「万全を目指すこと」ではなく、

自分の状況に対して過不足のない対策を選ぶことです。

- シンプルで十分なケース

- しっかり設計が必要なケース

これらを見極めることができれば、

無理に複雑な仕組みを選ぶ必要はありません。

判断に迷う場合は“全体整理”が必要

ただし実際には、

自分のケースがシンプルで済むのか分からない、どこまで対策すべきか判断できないと感じる方も多いと思います。

そのような場合は、一つの方法に当てはめて考えるのではなく、複数の選択肢を前提に全体を整理することが重要です。

次の章では、こうした悩みをどのように整理し、あなたの状況に合った対策をどのように選ぶべきかについて具体的に解説します。

⑦:よくある質問(Q&A)

Q1:遺言信託とは何ですか?

遺言信託とは、銀行が提供するサービスで、遺言書の作成支援・保管・遺言執行までを一括で任せることができる仕組みです。

ただし、実際の法的手続きは司法書士や弁護士などの専門家が担うケースが多く、銀行は窓口として全体を管理する役割を担います。

Q2:遺言信託と家族信託の違いは何ですか?

大きな違いは「生前に対応できるかどうか」です。

遺言信託は主に死後の財産分配を目的とした仕組みであるのに対し、家族信託は生前から財産管理を行うことができ、認知症対策としても活用されます。

Q3:遺言信託の費用はどのくらいかかりますか?

一般的には、初期費用が数十万円程度、遺言執行時には財産額に応じて数十万円〜数百万円程度の費用がかかるケースが多いです。

ただし、金融機関やサービス内容によって大きく異なるため、事前に確認することが重要です。

Q4:遺言信託はやめたほうがいいと言われる理由は?

費用が高くなりやすい点や、担当者による対応の差、他の選択肢と比較されないまま提案されるケースがあることなどが理由として挙げられます。

ただし、手続きを一括で任せられるメリットもあるため、状況に応じて判断することが重要です。

Q5:遺言信託と遺言+遺言執行、どちらが良いですか?

どちらが良いかは目的によって異なります。

手続きをまとめて任せたい場合は遺言信託、コストを抑えつつ必要な部分だけ専門家に依頼したい場合は遺言+遺言執行が適しています。

Q6:銀行に任せるのと専門家に直接依頼する違いは何ですか?

銀行に任せる場合は窓口が一本化される一方で、専門家への依頼に加えて銀行の手数料が発生します。

一方、専門家に直接依頼する場合は、必要な業務だけを依頼できるため、コストを抑えやすい傾向があります。

相続手続きでは、まず銀行口座が凍結されることから始まります。

口座凍結の仕組みや解除方法については、こちらの記事で詳しく解説しています。

手続き全体の流れを把握しておくことで、やり直しを防ぐことができます。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

まとめ|相続対策は“個別最適”で考える必要がある

ここまで見てきたように、相続対策には

- 遺言信託

- 遺言+遺言執行

- 家族信託

といった複数の選択肢があり、それぞれ役割や適しているケースが異なります。

そのため、「どの方法が良いか」ではなく、

自分の状況に対してどの対策が必要なのかを整理することが重要です。

一つの方法だけで判断するとミスが起きやすい

例えば、

- とりあえず銀行に勧められた遺言信託を選ぶ

- ネットで見た家族信託をそのまま採用する

といったように、一つの選択肢を前提に考えてしまうと、判断を誤るリスクがあります。

実際には、

- 遺言だけで十分なケース

- 家族信託を組み合わせた方が良いケース

- 遺言信託が適しているケース

など、状況によって最適解は大きく異なります。

だからこそ「全体を整理できるか」が重要

重要なのは、それぞれの制度を個別に見るのではなく、

全体像を整理した上で判断することです。

- 生前の対策が必要か

- 死後の手続きをどうするか

- コストと手間のバランスをどう考えるか

こうした点を整理することで、

自分にとって過不足のない対策が見えてきます。

専門家に相談することで整理が一気に進む

とはいえ、これらをすべて一人で整理するのは簡単ではありません。

そのため、

- 複数の選択肢を前提に整理できる

- 特定の方法に偏らず提案できる

といった専門家に相談することで、

自分の状況に合った対策を具体的に判断しやすくなります。

行政書士は、遺言書の作成支援や遺言執行、家族信託の設計など、

複数の選択肢を横断して関わることができるため、

相続対策全体の整理からサポートすることが可能です。

まずは現状の整理から始めてみてください

相続対策は、「早く決めること」よりも

正しく整理することの方が重要です。

- 自分のケースではどこまで対策が必要か

- 遺言信託を選ぶべきか、それ以外の方法か

- もっとシンプルな方法で十分ではないか

こうした点を一度整理しておくことで、

将来的な不安を大きく減らすことができます。

当事務所では、遺言・家族信託・遺言執行などを含めた

相続対策の全体整理に関するご相談を受け付けています。

「自分の場合はどの方法が合っているのか分からない」という方は、

お気軽にご相談ください。

将来の不安を減らすために、早めに一歩踏み出してみてはいかがでしょうか。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。