親が亡くなった後、葬儀や親族への連絡、役所の手続きに追われる中で、多くの方が不安になるのが「銀行口座はどうすればいいのか」という問題です。

「親の銀行口座はそのまま使っていいのか」

「銀行にすぐ連絡した方がいいのか」

「口座が凍結されたら、葬儀費用や公共料金の支払いはどうなるのか」

このような疑問を持つ方は少なくありません。

結論から言うと、親が亡くなった後の銀行口座は、銀行が死亡の事実を知った時点で凍結され、原則として自由に引き出したり、振り込んだりすることはできなくなります。

また、凍結前であっても、親の預金は相続財産として扱われるため、相続人の一人が勝手に使ってしまうと、後から他の相続人とのトラブルにつながる可能性があります。

一方で、現実には葬儀費用や生活費、公共料金の支払いなど、すぐにお金が必要になる場面もあります。そのため、「銀行にいつ連絡するか」「凍結前に何を確認しておくべきか」「どのような手順で相続手続きを進めるべきか」を知っておくことが重要です。

この記事では、親が亡くなった後の銀行口座について、

- 口座はいつ凍結されるのか

- 親の銀行口座をそのまま使うとどうなるのか

- 銀行にすぐ連絡すべきか

- 凍結されると何ができなくなるのか

- 最初に何をすればいいのか

- 専門家に相談すべきケース

を、行政書士の視点からわかりやすく解説します。

「何から始めればいいかわからない」という方も、まずは全体像をつかむところから始めていきましょう。この記事が少しでも前に進むヒントになれば幸いです。

目次

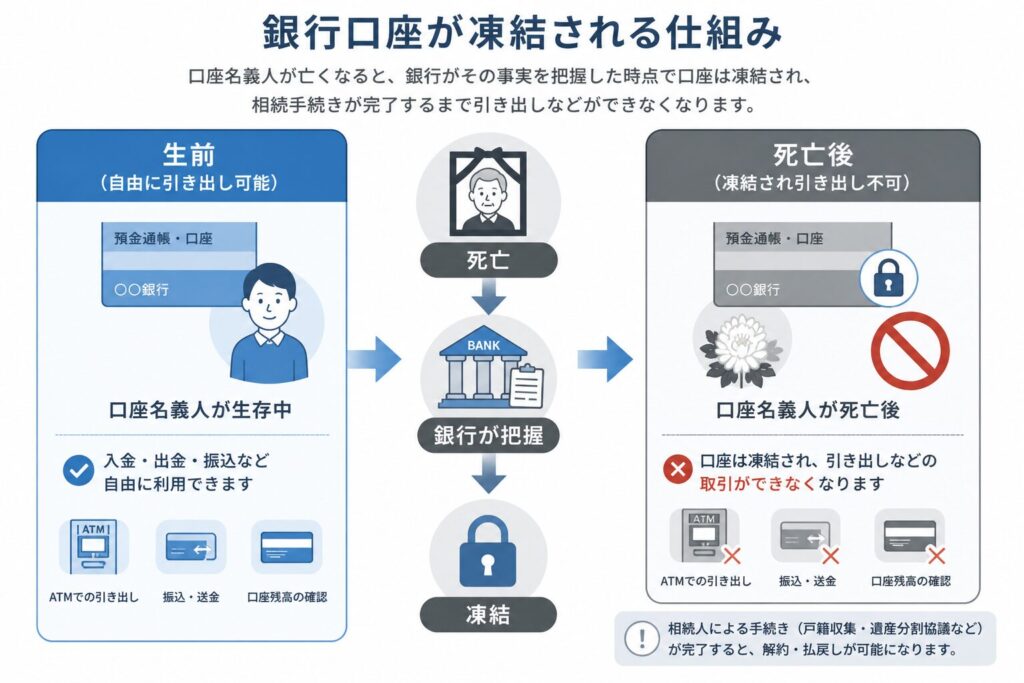

①:親が亡くなったら銀行口座はどうなる?【結論】

結論|銀行口座は原則凍結される

親が亡くなった後の銀行口座について、まず押さえておきたい結論はシンプルです。

銀行は、口座名義人の死亡を把握した時点で、その口座を凍結します。

口座が凍結されると、

・ATMでの引き出し

・振込や送金

・公共料金などの口座振替

といった基本的な取引ができなくなります。

さらに、クレジットカードの支払いや家賃の引き落としなど、生活に関わるさまざまな支払いにも影響が出ます。。

なぜ自由に使えなくなるのか(相続財産の扱い)

これは、故人の預金が「相続財産」として扱われるためです。

民法上、人が亡くなると、その財産は相続人に引き継がれます。

ただし、相続人が複数いる場合、預金は相続人全員の共有財産となります。

そのため、

「家族だから自由に使っていい」

「とりあえず必要な分だけ引き出す」

といった対応は原則として認められていません。

銀行はいつ死亡を把握するのか

銀行が死亡の事実を把握する主なきっかけは、遺族からの連絡です。

そのほか、相続手続きや各種照会の中で判明する場合もあります。

なお、「死亡届を出すと自動的に銀行へ情報が連携される」と思われがちですが、銀行が行政の死亡情報を自由に取得できる仕組みはありません。

そのため、実務上は遺族からの申告によって把握されるケースがほとんどです。ります。

②:親の銀行口座はそのまま使える?リスクと注意点

そのまま使うのは原則NG

「親が亡くなった後も、しばらくは銀行口座をそのまま使えるのでは?」と考える方は少なくありません。

結論から言うと、親の銀行口座をそのまま使うことは原則としてNGです。

たとえ凍結される前であっても、預金はすでに「相続財産」として扱われるため、

特定の人が自由に使ってよいお金ではありません。

バレる可能性はある?銀行が把握する仕組み

「銀行に連絡しなければバレないのでは?」と思う方もいますが、そうとは限りません。

銀行は、

・遺族からの連絡

・相続手続きの過程

・各種照会や他の金融機関(同じグループ内)とのやり取り

などを通じて、後から死亡の事実を把握することがあります。

また、口座の動きはすべて記録されているため、後から取引履歴を確認されることも可能です。

勝手に引き出した場合のリスク(トラブル・返還請求)

もし、相続人の一人が無断で預金を引き出してしまった場合、以下のようなリスクがあります。

・他の相続人から返還を求められる(不当利得)

・相続トラブルに発展する

・遺産分割協議がまとまらなくなる

実際に、「葬儀費用のために引き出した」と説明しても、

領収書や説明が不十分な場合はトラブルになるケースもあります。

よくある誤解(家族なら使っていい?)

特に多いのが、

「家族なんだから問題ない」

「親のために使うんだから大丈夫」

という認識です。

しかし、法律上は相続人全員の共有財産となるため、

たとえ家族であっても、単独で自由に使うことは認められていません。

③:銀行口座が凍結される理由(法律と実務)

銀行が死亡の事実を把握した時点で凍結されます。

その後は、相続手続きが完了するまで自由に引き出しができなくなります。

相続人同士のトラブルを防ぐため

相続人同士のトラブルを防ぐため

親が亡くなると、その預金は「相続財産」となり、相続人全員の共有財産として扱われます。

この状態で口座を自由に使えるままにしてしまうと、

・一部の相続人が無断で引き出す

・誰がいくら使ったか分からなくなる

・遺産分割でトラブルになる

といった問題が発生しやすくなります。

銀行口座の凍結は、こうした事態を防ぐために、

一時的にすべての取引を止め、相続人全員で適切に管理する状態をつくるための仕組みです。

銀行の法的責任(無権限払戻しリスク)と義務

銀行が口座を凍結するのは、相続人のためだけでなく、銀行自身の法的責任を回避する目的もあります。

預金は相続開始と同時に相続人に承継されるため、相続人が複数いる場合、銀行は特定の一人の請求だけで払い戻しに応じることができません。

もし銀行が十分な確認をせずに払い戻しを行った場合、

・他の相続人から損害賠償を求められる

・無権限払戻しとして責任を問われる

といったリスクがあります。

また、生前に代理人として出金していた場合でも、死亡によりその権限は終了するのが原則です。

そのため銀行は、こうした法的リスクを避けるために、死亡を把握した時点で口座を凍結し、相続人全員の関与を前提とした手続きに移行します。

④:銀行にすぐ連絡すべき?タイミングの考え方【重要】

銀行に連絡すると口座は凍結される

親が亡くなった際、まず悩むのが「銀行にすぐ連絡すべきか」という点です。

結論から言うと、銀行に死亡の事実を伝えた時点で、その口座は凍結されます。

凍結後は、

・現金の引き出し

・振込や送金

・公共料金などの引き落とし

といったすべての取引が停止します。

そのため、「とりあえず先に連絡しておこう」と考えるのは注意が必要です。

連絡前に確認すべきポイント(葬儀費用・生活費)

銀行に連絡する前に、最低限以下の点を確認しておきましょう。

・葬儀費用をどのように支払うか

・当面の生活費は確保できているか

・家賃や公共料金の引き落としがあるか

これらを確認せずに口座が凍結されると、

「お金があるのに使えない」という状況に陥る可能性があります。

やむを得ず引き出す場合の注意点(重要)

葬儀費用など、どうしても資金が必要な場合、凍結前に預金を引き出すケースもあります。

この場合、重要なのは「使い方」です。

・相続人全員の同意を得る

・引き出した金額と用途を明確にする

・領収書や記録を必ず残す

これらを徹底しておくことで、後のトラブルを防ぐことができます。

逆に、これらを行わずに使ってしまうと、

・「勝手に使った」とみなされる

・返還請求を受ける

・相続トラブルに発展する

といったリスクがあります。

ケース別|連絡タイミングの判断目安

実務上は、状況に応じて判断することが重要です。

■ すぐに連絡した方がよいケース

・不正利用のリスクがある(キャッシュカード管理が不十分など)

・相続人間でトラブルの可能性がある

・口座を早く整理したい

■ 少し準備してから連絡するケース

・葬儀費用などの支払いが控えている

・当面の生活費を確保する必要がある

・引き落としの整理ができていない

連絡が遅れてしまった場合でも問題ない?

「すぐに銀行へ連絡しないと問題になるのでは?」と不安に感じる方もいるかもしれません。

しかし実際には、葬儀や各種手続きで慌ただしい中、すぐに銀行へ連絡できないケースも珍しくありません。

銀行側もこうした事情は理解しているため、

連絡が遅れたこと自体を問題視されるケースは一般的には多くありません。

ただし、口座の利用状況や取引内容について確認されることはありますので、

・いつ亡くなったのか

・どのような支出があったのか

といった点については、説明できるようにしておくと安心です。

銀行への連絡は「早ければいい」というものではなく、

状況を整理した上で適切なタイミングで行うことが重要です。

⑤:銀行口座が凍結されると何ができなくなる?

親が亡くなり、銀行口座が凍結されると、お金に関するほぼすべての取引が停止します。

「引き出せなくなる」だけでなく、日常生活にも大きな影響が出るため、あらかじめ理解しておくことが重要です。

ATMでの引き出し・振込ができなくなる

まず、基本的な取引である

・ATMでの現金引き出し

・振込や送金(ネットバンキング含む)

がすべてできなくなります。

そのため、口座に残高があっても、自由に使うことは一切できません。

口座振替(引き落とし)がすべて停止する

次に影響が大きいのが、口座振替の停止です。

これまで自動で支払われていた

・公共料金(電気・ガス・水道)

・家賃

・クレジットカードの支払い

・スマートフォンやインターネット料金

などが、すべて止まります。

クレジットカード・デビットカードにも影響

口座に紐づいているサービスも使えなくなります。

・クレジットカードの引き落としができない

・デビットカードが利用できない

結果として、カードの利用停止や遅延扱いになる可能性があります。

サブスク・各種サービスも止まる

意外と見落としがちなのが、サブスクリプションサービスです。

・動画配信サービス

・音楽配信

・オンラインサービス

なども、決済ができなくなることで停止します。

葬儀費用や生活費が出せなくなるケースも

特に多いのが、

「葬儀費用を口座から出そうと思っていたのに引き出せない」

というケースです。

実際には、口座凍結後は相続手続きが完了するまでお金を動かせないため、

一時的に立て替えが必要になることもあります。

まとめると、

銀行口座の凍結は、

- 生活費が払えない

- ライフラインが止まる可能性

- カードが使えなくなる

など、日常生活に直結する影響が大きいのが特徴です。考えてくれていた」という事実が、心を支える力になるのです。

銀行口座の凍結は避けられませんが、

「どうやって解除するのか?」が次の重要なポイントになります。

凍結解除の具体的な流れや必要書類については、以下の記事で詳しく解説しています。

相続で銀行口座が凍結された場合の解除方法はこちら

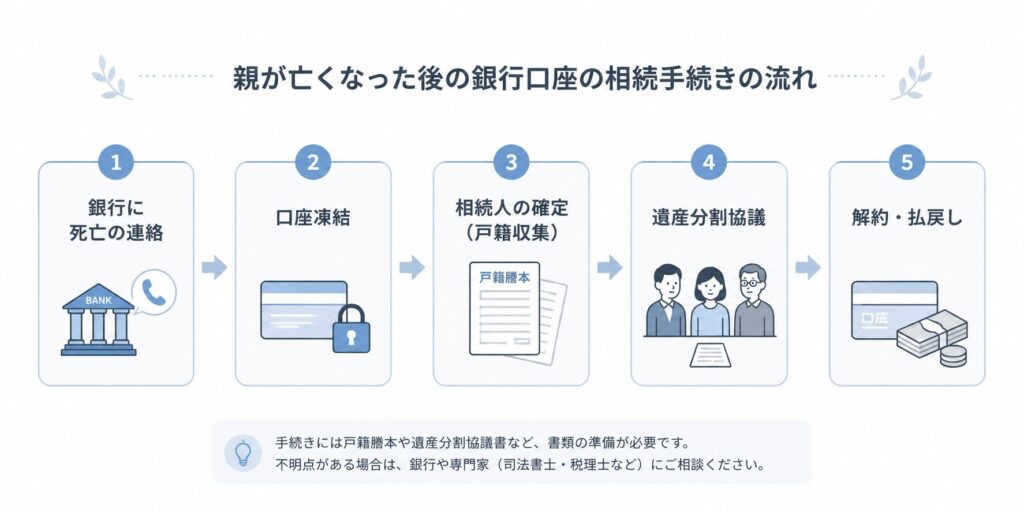

⑥:親が亡くなった後の銀行手続きの流れ(全体像)

「死亡連絡 → 口座凍結 → 相続人確定 → 遺産分割協議 → 払戻し」

という流れで進みます。

親が亡くなった後の銀行口座の手続きは、以下のような流れで進みます。

手続きの基本ステップ(5ステップ)

一般的な流れは次のとおりです。

遺族が連絡するか、手続きの中で銀行が死亡を把握します

銀行が死亡を確認した時点で、すべての取引が停止されます

戸籍を集めて、誰が相続人かを法的に確定します

相続人全員で預金の分け方を話し合います

書類を銀行に提出し、預金を引き出せるようになります

一見シンプルに見えますが、実際にはそれぞれのステップで手間がかかります。

※実際にはこの間に何度も書類のやり取りが発生し、数ヶ月かかることもあります

どれくらいの期間がかかるのか

銀行口座の相続手続きは、すぐに終わるものではありません。

・戸籍の収集に数週間

・相続人同士の話し合いに時間がかかる

・銀行の審査や確認に時間がかかる

といった理由から、1〜3ヶ月、場合によっては半年以上かかるケースもあります。

実際に多いトラブルと注意点

実務では、次のようなトラブルがよく発生します。

・相続人の一人と連絡が取れない

・書類に不備があり手続きが進まない

・相続人同士で意見がまとまらない

特に、「相続人全員の同意」が必要になる場面が多いため、

一人でも手続きに協力しない人がいると、大きく遅れる原因になります。

ここまでが大まかな流れですが、実際の手続きでは、

・どの書類が必要なのか

・どの順番で進めるべきか

・銀行ごとの対応の違い

など、さらに細かい対応が必要になります。

手続きの全体像や具体的な進め方については、こちらの記事で詳しく解説しています。

死亡後の銀行口座手続きの完全ガイドはこちら

⑦:親が亡くなった直後に最初にやること

親が亡くなった直後はやるべきことが多く混乱しがちですが、銀行口座に関しては、まず次のポイントを押さえておくことが重要です。

通帳・キャッシュカードの保管

まず最初に行うべきなのが、通帳やキャッシュカード、印鑑の保管です。

これらを放置してしまうと、

・第三者による不正利用

・相続人間でのトラブル

につながる可能性があります。

誰が管理するのかを明確にし、安全な場所で保管しておきましょう。

また、通帳やキャッシュカードの所在が分からない場合は、不正利用のリスクもあるため注意が必要です。

そのような場合には、銀行に被相続人が亡くなった旨を連絡し、口座の利用停止(凍結)について相談することも検討しましょう。

引き落としの確認(生活費・固定費)

次に、どの支払いが銀行口座から引き落とされているかを確認します。

特に重要なのは以下のような支払いです。

・公共料金(電気・ガス・水道)

・家賃(振込の場合も含む)

・クレジットカード

・スマートフォンやインターネット料金

口座が凍結されると、これらの支払いはすべて止まります。

支払い内容の確認方法と注意点

支払いの状況は、通帳の記帳や取引履歴からある程度把握できます。

ただし、クレジットカードの明細が郵送されないケースも多いため、

・Web明細の確認

・メールやスマートフォンの請求通知のチェック

などもあわせて行いましょう。

また、サブスクリプションなど見落としやすい支払いもあるため、一度整理しておくと安心です。

銀行への連絡タイミングを検討

銀行への連絡はタイミングが重要です。

連絡をすると、その時点で口座は凍結されるため、

・葬儀費用の支払い

・当面の生活費

・引き落としの状況

を踏まえた上で判断する必要があります。

焦ってすべて対応しなくても大丈夫

やるべきことが多く感じるかもしれませんが、すべてを一度に完璧に進める必要はありません。

まずは、

・通帳などの保管

・引き落としの確認

この2つを優先するだけでも、その後の対応がスムーズになります。

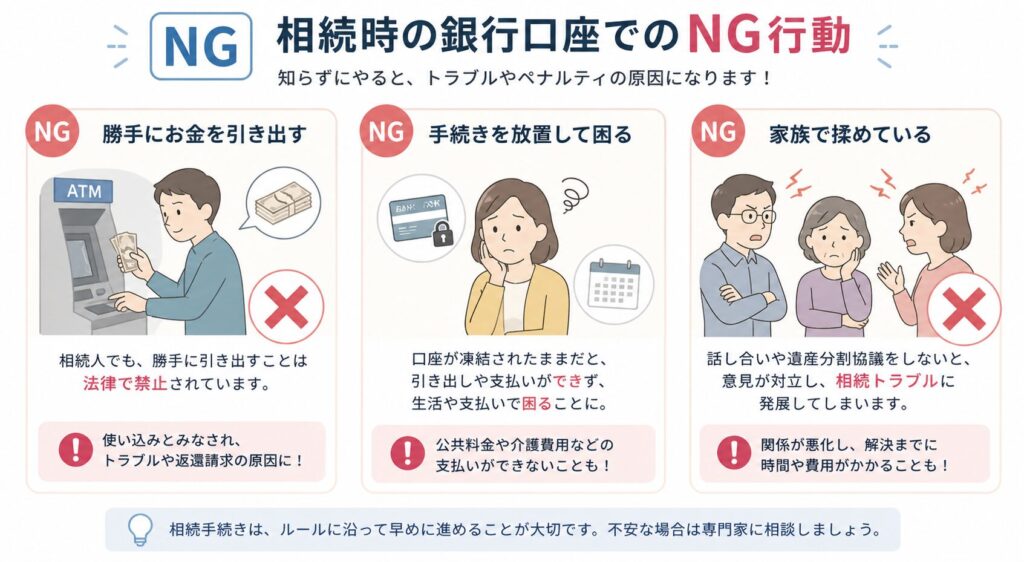

⑧:よくあるNG行動とトラブル事例

「勝手に引き出す」「放置する」「話し合わない」

といった行動が、後々の大きなトラブルにつながります。

親が亡くなった後の銀行口座対応では、知らずにやってしまいがちな行動が、後のトラブルにつながるケースが多くあります。

ここでは、よくあるNG行動とあわせて、正しい対応やリカバリー方法も解説します。

勝手に預金を引き出してしまう

もっとも多いのが、相続人の一人が預金を引き出してしまうケースです。

「葬儀費用のため」

「家族だから問題ないと思った」

といった理由でも、

・他の相続人とのトラブル

・返還請求(不当利得)

・遺産分割の長期化

につながる可能性があります。

正しい対応

やむを得ず引き出す場合は、以下を徹底することが重要です。

・事前または事後でも相続人全員に共有・同意を得る

・引き出した金額と使途を明確にする

・領収書や記録を必ず残す

すでに引き出してしまった場合のリカバリー

すでに引き出してしまった場合でも、適切に対応すれば大きなトラブルを防ぐことができます。

・使途(葬儀費用など)を明確に説明する

・領収書や支出記録を提示する

・必要に応じて精算(差額の返金)を行う

「隠す」のではなく「説明できる状態にする」ことが重要です

手続きを放置してしまう

「忙しいから後でやろう」と手続きを先延ばしにするのも危険です。

口座を放置すると、

・引き落としの未払いが発生する

・ライフラインが止まる

・書類の取得がさらに面倒になる

といった問題が起こります。

正しい対応

すぐにすべてを終わらせる必要はありませんが、最低限以下は早めに対応しましょう。

・引き落としの確認と整理

・相続人の把握

・銀行手続きの準備

放置してしまった場合のリカバリー

放置してしまった場合でも、早めに対応すれば問題は解消できます。

・未払いの支払いを速やかに行う

・各契約先へ事情を説明する

・必要に応じて分割払いや再契約の相談をする

時間が経つほど面倒になるため、「気づいた時点で動く」ことが重要です

相続人同士で相談せず進める

相続手続きは「全員の合意」が前提です。

にもかかわらず、

・一人で判断して進める

・他の相続人に共有しない

といった対応をすると、

後から大きなトラブルになる可能性が高いです

正しい対応

トラブルを防ぐためには、初期段階からの情報共有が重要です。

・相続人全員に状況を共有する

・重要な判断は必ず合意を取る

・記録(LINE・メールなど)を残す

トラブルになってしまった場合のリカバリー

すでに意見の対立がある場合は、無理に進めようとせず、

・話し合いの場を設ける

・第三者(専門家)を交えて調整する

といった対応が有効です。

相続は感情的な問題に発展しやすいため、早めに整理することが重要です。

⑨:よくある質問(FAQ)

ここで、よくある疑問をまとめておきます。

Q.親が亡くなった後、銀行口座はそのまま使えますか?

原則として使えません。凍結前であっても、預金は相続財産として扱われるため、特定の人が自由に使うことはできません。

無断で利用すると、後から他の相続人とのトラブルにつながる可能性があります。

Q.銀行に連絡しなければバレませんか?

銀行は遺族からの連絡以外にも、相続手続きや取引履歴の確認などを通じて死亡の事実を把握することがあります。

結果的に判明し、過去の取引について説明を求められるケースもあるため注意が必要です。

Q.葬儀費用は口座から出してもいいですか?

やむを得ず支出するケースはありますが、相続人全員の同意や支出内容の記録が重要です。

領収書を残さず使用すると、後から「勝手に使った」としてトラブルになる可能性があります。

Q.口座の凍結はいつ解除されますか?

口座は、相続人の確定や遺産分割協議などの手続きが完了するまで解除されません。

一般的には1〜3ヶ月程度ですが、相続人の状況によっては半年以上かかることもあります。

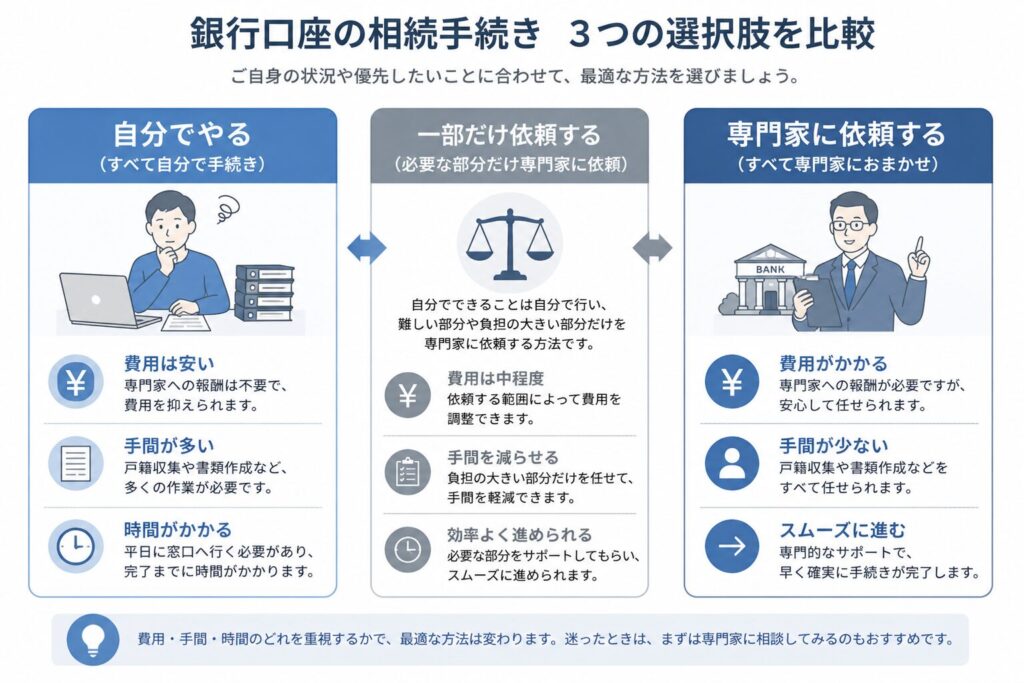

⑩:銀行口座の相続手続きは専門家に相談すべき?

銀行口座の相続手続きは、「自分で進める」か「専門家に依頼する」かで対応が分かれます。

ただし、どちらにもメリット・注意点があるため、状況に応じた判断が重要です。

「全部自分でやる」か「全部任せる」かの二択ではありません。

「負担の大きい部分だけ専門家に依頼する」という選択も可能です。

自分でやるか、専門家を頼るか?

■ 自分で進める場合

費用を抑えられる点がメリットです。

一方で、

・戸籍収集や書類作成の手間

・相続人全員との調整

といった負担が発生します。

ただし、相続人同士の関係が良好で、話し合いがスムーズに進む場合は、比較的問題なく進められるケースもあります。

■ 専門家に依頼する場合

手続きの負担やミスを減らせる点がメリットです。

ただし注意点として、専門家への依頼自体も相続人間の合意が前提になるケースが多いという点があります。

また、相続人の中に事情を十分に理解していない人がいる場合、

・「なぜ第三者を入れるのか」

・「費用は誰が負担するのか」

といった点で不信感が生まれ、

かえって話し合いがまとまりにくくなることもあります。

状況に応じて関わり方も調整できます。

■ 一部だけ依頼するという選択肢

実務上は、

・戸籍収集だけ依頼する

・遺産分割協議書だけ作成してもらう

といった「一部だけ専門家に依頼する」方法もよく利用されます。

相続人間の調整は自分たちで行い、手間のかかる部分だけ任せることで、バランスよく進めることができます。

想定される問題発生内容

相続手続きでつまずく原因は、大きく「人」と「手続き」に分けられます。

■ 相続人間の信頼関係が崩れるケース

例えば、

・一人が先に預金を引き出してしまう

このような行動があると、

「勝手に使ったのでは?」という疑念が生まれ、

その後の話し合いが難しくなります。

■ 合意がまとまらないケース

同意が揃わない背景には、

・お金の使い方への不満

・分け方への不公平感

・もともとの関係性の問題

などがあります。

単なる手続きではなく、感情の問題に発展するケースが多いのが特徴です

■ 専門家の関与で逆にこじれるケース

専門家を入れることでスムーズになるケースも多い一方、

・説明不足のまま第三者が入る

・費用負担に納得感がない

といった場合には、

「勝手に話を進めている」と受け取られ、

逆に対立が深まることもあります。

■ 手続きミスによる停滞

・書類の不備

・記入ミス

・必要書類の不足

といった理由で、手続きが何度も止まるケースもあります。

これは感情ではなく実務の問題ですが、

時間と負担が大きくなりやすいポイントです

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。