親や家族が亡くなったあと、

「銀行口座はどうなるのか分からない」と不安に感じていませんか。

- 口座はいつ凍結されるのか

- 凍結されたらお金は引き出せないのか

- 葬儀費用や生活費はどうすればいいのか

- いつ、どうやって解除できるのか

こうした疑問を抱えたまま、手続きを進めてしまう方は少なくありません。

結論から言うと、

銀行口座は名義人が死亡すると、銀行がその事実を把握した時点で凍結されます。

そして一度凍結されると、

ATMでの引き出しや振込、口座振替などはすべて停止し、

相続手続きが完了するまで自由に使うことはできません。

さらに注意すべきなのは、

「凍結される前なら引き出してもいいのでは?」という考えです。

実際には、たとえ凍結前であっても預金は相続財産として扱われるため、

安易に引き出してしまうと、後から相続トラブルや

相続放棄ができなくなるリスクにつながる可能性があります。

また、口座凍結の解除には時間がかかるのが現実で、

一般的には1〜3ヶ月程度、場合によっては半年以上かかることもあります。

そのため、

「何も知らずに進める」ことが、最も大きなリスクになります。

この記事では、

- 銀行口座はいつ凍結されるのか

- 凍結されると何が起きるのか

- 解除までの期間・日数

- やってはいけない行動(引き出しリスク)

- 今すぐ取るべき対応

について、実務ベースでわかりやすく解説します。

さらに、あなたの状況に応じて

「今やるべきこと」が判断できるように整理しています。

「知らなかった」で損をしないために。

まずは全体像を押さえ、正しい対応を一つずつ進めていきましょう。

目次

①【結論】銀行口座は死亡後すぐ凍結|解除までの期間は1〜3ヶ月(最短数日・最長半年以上)

親や家族が亡くなった場合、銀行口座はどうなるのか。

結論から言うと、銀行口座は死亡後すぐに凍結される可能性があり、解除には一定の期間がかかります。

ここではまず、最も多く検索されている

「いつ凍結されるのか」「いつ解除できるのか」について、結論から整理します。

銀行口座はいつ凍結されるのか(即日〜数日が一般的)

銀行口座は、名義人が死亡した時点で自動的に凍結されるわけではありません。

銀行が死亡の事実を把握したタイミングで凍結されます。

具体的には、以下のようなタイミングです。

- 遺族が銀行に死亡の連絡をしたとき

- 相続手続きの相談をしたとき

- 銀行が訃報などから死亡を把握したとき

そのため、実務上は

「即日〜数日以内に凍結されるケースが多い」

というのが実態です。

一方で、銀行が死亡の事実を知らない間は、

一時的にATMなどが使えてしまうこともあります。

ただしこれは「使ってよい状態」という意味ではなく、

法律上はすでに相続財産として扱われている状態です。

この点を誤解してしまうと、後のトラブルにつながるため注意が必要です。

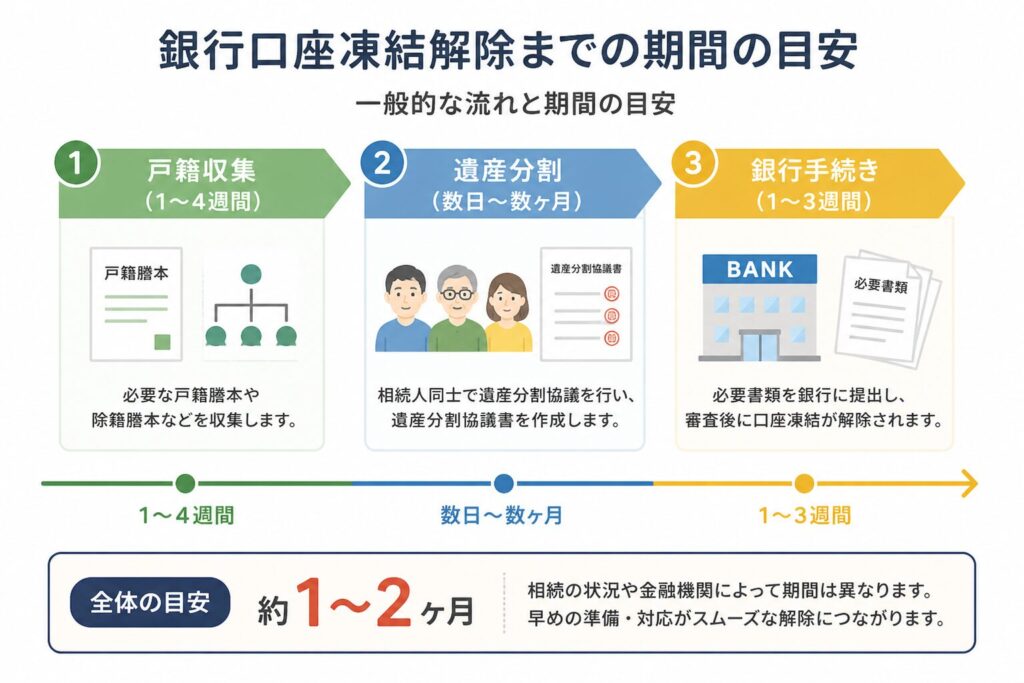

口座凍結解除までにかかる期間の目安(1〜3ヶ月)

凍結された銀行口座は、すぐに解除できるわけではありません。

相続手続きが完了してはじめて、払い戻しや解約が可能になります。

一般的な期間の目安は以下のとおりです。

- スムーズに進んだ場合:1〜3ヶ月程度

- 標準的なケース:2〜4ヶ月程度

この期間がかかる理由は、単に銀行の処理に時間がかかるからではありません。

- 戸籍の収集(相続人の確定)

- 相続人全員での遺産分割協議

- 必要書類の準備・提出

といった複数の手続きが必要になるため、

どうしても一定の時間がかかる構造になっています。

半年以上かかるケース(相続トラブル・書類不備)

場合によっては、口座凍結の解除に半年以上かかるケースもあります。

特に長引きやすいのは、以下のようなケースです。

- 相続人が多い・意見がまとまらないなど、合意形成に時間がかかる

- 戸籍収集に時間がかかる(転籍が多いなど)

- 書類不備で手続きのやり直しが発生する

また、相続人の一人でも手続きに応じない場合、

銀行側は払い戻しに応じることができません。

その結果、

「口座は凍結されたまま、長期間動かせない」

という状態になることもあります。

ここまでが、銀行口座が凍結されるタイミングと解除までの目安です。

- 銀行口座は死亡後すぐ凍結される可能性がある

- 凍結のタイミングは銀行が死亡を把握したとき

- 解除には通常1〜3ヶ月、長いと半年以上かかる

次のセクションでは、

実際に凍結されると何が起きるのか(生活への影響)を具体的に解説します。

②【今すぐ確認】銀行口座が凍結されると何が起きる?

銀行口座が凍結されると、「お金が引き出せなくなる」というイメージを持つ方が多いかもしれません。

しかし実際には、それだけではありません。

日常生活に直結するさまざまな支払いが止まり、

想像以上に大きな影響が出る可能性があります。

ここでは、口座凍結によって具体的に何が起きるのかを整理します。

ATM・振込・ネットバンキングがすべて停止する

口座が凍結されると、まず最も大きな影響が出るのが「入出金」です。

- ATMでの引き出し

- 振込

- ネットバンキングの操作

これらはすべて利用できなくなります。

つまり、口座に残高があっても

一切動かせない状態になるということです。

「通帳やキャッシュカードが手元にあるから大丈夫」と思っていても、

銀行側で凍結されてしまえば操作はできません。

公共料金・家賃などの引き落としも止まる

見落とされがちですが、影響が大きいのが「自動引き落とし」です。

- 電気・ガス・水道

- 家賃

- 携帯料金

- クレジットカードの支払い

これらの引き落としも、すべて停止します。

その結果、

- 支払い遅延

- サービス停止

- 信用情報への影響

といった問題につながる可能性があります。

特に、故人の口座から生活費を支払っていた場合、

家族の生活に直接影響が出るケースも少なくありません。

葬儀費用や生活費が払えなくなるリスク

もっとも深刻なのが、「今すぐ必要なお金」が出せなくなることです。

例えば、

- 葬儀費用

- 病院への支払い

- 当面の生活費

こうした支出は、相続手続きの完了を待ってはくれません。

しかし、口座が凍結されてしまうと

預金があっても使えない状態になります。

実際に、

- 「葬儀費用を立て替えることになった」

- 「生活費のやりくりに困った」

といったケースは珍しくありません。

※なお、一定の条件のもとで「仮払い制度」を利用できる場合もありますが、

金額に上限があり、誰でもすぐに使えるわけではありません。

仮払い制度の仕組みや注意点については、こちらの記事で詳しく解説しています。

例外的に引き出せる制度(150万円ルール)

ここまで見てきたとおり、口座凍結の影響は単なる「引き出し不可」ではなく、

生活全体に影響が及ぶ問題です。

そのため、「とりあえず後回しにする」のではなく、

早い段階で状況を把握しておくことが重要になります。

次のセクションでは、

そもそもなぜ銀行口座は凍結されるのか(仕組み)を解説します。

③ なぜ死亡すると銀行口座は凍結されるのか(仕組み)

銀行口座が凍結されると、不便に感じる方も多いと思います。

「なぜこんな仕組みになっているのか?」

「もう少し柔軟に対応してくれてもいいのでは?」

そう感じるのは自然なことです。

しかし結論から言うと、口座凍結は

相続トラブルを防ぐために必要な仕組みです。

ここでは、その理由を実務ベースで整理します。

相続人間の不正引き出しを防ぐため

最も大きな理由は、一部の相続人による勝手な引き出しを防ぐためです。

相続が発生すると、預金は特定の人のものではなく、

相続人全員の共有財産になります。

しかし、現実には、通帳やキャッシュカードを手元に持っている人や、同居していた人などは、

他の相続人に知られないまま預金を引き出せてしまう状況にあるケースも少なくありません。

もし凍結されなければ、

- 「とりあえず引き出しておこう」

- 「あとで分ければいい」

といった行動が起きやすくなります。

実際、こうした行動がきっかけで

家族間のトラブルに発展するケースは非常に多いです。

そのため銀行は、死亡を把握した時点で口座を凍結し、

誰も勝手に動かせない状態にすることで公平性を保っています。

遺産分割が終わるまで財産を保全するため

もう一つの理由は、遺産分割が終わるまで財産を守るためです。

相続では、誰がどの財産をどれだけ相続するのかを、相続人全員で決める必要があります(遺産分割協議)。

そして、その内容をもとに遺産分割協議書を作成し、

はじめて銀行での払い戻しや解約手続きが可能になります。

しかし、この話し合いが終わる前にお金が動いてしまうと、

- すでに使われてしまっている

- 本来の分け方ができない

- 不公平感が生まれる

といった問題が起きます。

つまり口座凍結は、

「正式な手続きが完了するまで、誰も勝手にお金を動かせないようにする仕組み」です。

銀行の法的リスク回避(無権限払戻し)

銀行側の事情も大きく関係しています。

もし銀行が、相続人の一人からの請求に応じて預金を払い戻してしまい、

後から「他の相続人の同意がなかった」と判明した場合、

銀行が責任を問われる可能性があります(損害賠償など)

これを「無権限払戻し」といいます。

銀行としては、

誰が正当な権利者か確定していない状態でお金を動かすことはできない

という立場です。

そのため、

相続関係が明確になるまで一律で凍結する

という対応を取っています。

公平性を確保するためのルール

ここまでの内容をまとめると、口座凍結は

不正な引き出しを防ぎ、財産を保全し、銀行のリスクを回避するための仕組みです。

一見すると不便な仕組みに見えますが、

実際には相続人全員を守るためのルール

として機能しています。

もしこの仕組みがなければ、

- お金を巡るトラブルが増える

- 話し合いが成立しなくなる

- 相続手続き自体が混乱する

可能性が高くなります。

このように、銀行口座の凍結は

「単なる制限」ではなく、相続を公平に進めるための前提条件です。

次のセクションでは、

実際に銀行はどのように死亡を把握し、いつ凍結されるのかを解説します。に参加できる環境を作るための重要なステップなのです。

④ 銀行口座はいつ凍結される?死亡情報はどう伝わるのか

「死亡届を出せば、自動的に銀行口座も凍結される」

そう思っている方は少なくありません。

しかし実際には、銀行口座の凍結は自動では行われません。

ここでは、銀行がどのように死亡の事実を把握し、

いつ口座が凍結されるのかを解説します。

死亡届を出しても銀行口座は自動で凍結されない

ままず押さえておきたいのは、

役所と銀行の間で死亡情報が自動共有される仕組みはないという点です。

死亡届を提出しても、その情報が銀行に自動で伝わることはありません。

そのため、

- 死亡届を出した=すぐ凍結される

- 役所が銀行に連絡してくれる

というわけではない点には注意が必要です。

最も多いのは遺族からの連絡

銀行が死亡を把握する最も一般的なきっかけは、

遺族からの連絡です。

例えば、

- 「相続手続きをしたい」と相談する

- 窓口で死亡の事実を伝える

- 必要書類について問い合わせる

こうしたタイミングで銀行が死亡を認識し、

その場または短期間のうちに口座が凍結されます。

実務上は、連絡した当日〜数日以内に凍結されるケースが多い

と考えておくとよいでしょう。

銀行が死亡を把握するその他のルート(訃報など)

遺族からの連絡以外にも、銀行が死亡を把握するケースがあります。

例えば、

- 新聞の訃報欄

- 金融機関内の情報共有

- 地域ネットワーク(特に地方銀行など)

こうした情報から銀行が死亡を認識し、

口座が凍結されることもあります。

ただし、これらは確実なルートではないため、

タイミングにはばらつきがあります。

凍結のタイミングはコントロールできない

ここまでを踏まえると重要なのは、

凍結のタイミングは自分でコントロールできないという点です。

- すぐ凍結されるケース

- しばらく使えてしまうケース

どちらも実際に起こり得ます。

しかし、たとえ一時的に引き出せる状態であっても、

それは「自由に使ってよいお金」という意味ではありません。

この点を誤解してしまうと、

相続トラブルや法的リスクにつながる可能性があります。

このように、銀行口座の凍結は

「いつ起きるか分からない前提」で考えておくことが重要です。

次のセクションでは、

実際に凍結を解除するための流れ(全体像)を解説します。

⑤ 銀行口座凍結の解除方法|全体の流れ(概要)

銀行口座の凍結は、すぐに解除できるものではありません。

実際には複数の手続きを経る必要があり、ある程度の時間がかかるのが前提です。

ここでは、手続きごとの期間と、全体の目安、そして少しでも早く進めるためのポイントを解説します。

凍結解除までの5ステップ(全体像)

- 市区町村役場に死亡届を提出

- 銀行にも死亡の事実を伝える

- この時点で口座が凍結される

- 被相続人(亡くなった方)の出生から死亡までの戸籍謄本をすべて取得

- 相続人全員を確定するため、各相続人の戸籍も集める

- 本籍地が複数変わっている場合や、相続人が全国に散らばっている場合は取得に時間がかかる

- 相続人全員で「誰がどの財産を相続するか」を話し合い、合意内容を文書化

- 実印の押印+印鑑証明書の添付が必要

- 相続人の中に未成年者や判断能力が低下している方がいる場合、家庭裁判所の関与が必要になることもある

- 必要書類を揃えて銀行窓口へ提出

- 銀行が書類内容を審査(不備があれば差し戻し)

- 払い戻された金額を遺産分割協議書の内容に沿って各相続人へ振り分ける

- これで凍結解除手続きは終了

このように、単に銀行に行けば解除できるわけではなく、

相続全体の手続きとセットで進める必要があります。

必要書類の概要(戸籍・印鑑証明・遺産分割協議書)

銀行ごとに異なりますが、一般的に口座凍結の解除には、以下のような書類が必要になります。

- 被相続人の出生から死亡までのすべての戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書(発行から3か月以内)

- 遺産分割協議書(全員の署名・押印入り)

- 被相続人の通帳・キャッシュカード・印鑑

- 手続き依頼者の本人確認書類(運転免許証など)

- 各銀行所定の書類

特に戸籍の収集は時間がかかりやすく、

手続きが長引く大きな原因の一つです。

詳しい手続きは銀行ごとに異なる

ここまでが全体の流れですが、実際の手続きは銀行ごとに異なります。

- 必要書類の細かな違い

- 手続きの進め方

- 窓口対応の違い

などがあり、想像以上に手間がかかるケースも少なくありません。

そのため、より具体的な手続きや必要書類については、

以下の記事で詳しく解説しています。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

また、銀行ごとの対応については、以下の記事も参考になります。

三井住友銀行の相続手続き・凍結後の流れを詳しく知りたい方はこちら

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

自分が利用している銀行に合わせて確認しておくとスムーズです。

銀行口座の凍結解除は、見てのとおり

複数の手続きが連動する時間のかかる作業です。

次のセクションでは、

実際にどれくらいの日数・期間がかかるのかを詳しく解説します。

⑥ 口座凍結解除にかかる期間・日数のリアル

銀行口座の凍結は、すぐに解除できるものではありません。

実際には複数の手続きを経る必要があり、ある程度の時間がかかるのが前提です。

ここでは、手続きごとの期間と、全体の目安、そして少しでも早く進めるためのポイントを解説します。

手続きごとの期間の目安

口座凍結の解除までにかかる期間は、各手続きごとに異なります。

主な目安は以下のとおりです。

- 戸籍収集:1〜4週間程度(本籍地が複数にわたる場合はさらに長期化)

- 遺産分割協議:数日〜数ヶ月(相続人の人数や関係性による)

- 銀行手続き:書類提出から1〜3週間程度(不備があると再提出で延びる)

このように、それぞれの手続きに時間がかかるため、

一つでも遅れると全体の期間も長引く構造になっています。

トータルでどれくらいかかるのか

これらを踏まえると、口座凍結の解除までにかかる期間は、

スムーズに進んでも1〜2ヶ月程度

トラブルや書類不備がある場合は半年以上かかることもある

と考えておくとよいでしょう。

特に、

- 相続人が多い

- 遺産分割で意見がまとまらない

- 戸籍の取得に時間がかかる

といったケースでは、想定以上に時間がかかることもあります。

口座凍結解除を早めるためのポイント

少しでも早く手続きを進めるためには、事前の準備と進め方が重要です。

具体的には、以下のようなポイントがあります。

- 複数の銀行口座がある場合は同時進行で手続きを進める

- 必要書類をあらかじめ洗い出し、並行して収集する

- 戸籍収集は専門家(行政書士など)に依頼して迅速化する

特に戸籍収集は時間がかかりやすく、

ここをどれだけスムーズに進められるかで全体のスピードが大きく変わります。

口座凍結の解除は、見た目以上に時間と手間がかかる手続きです。

そのため、「後でやろう」と後回しにすると、想定以上に長引く可能性があります。

次のセクションでは、

特に注意が必要な「死亡後の引き出しリスク」について解説します。

⑦【要注意】死亡後に口座からお金を引き出すとどうなる?

「凍結される前なら、口座からお金を引き出しても問題ないのでは?」

このように考える方は少なくありません。

しかし結論から言うと、

たとえ凍結前であっても、自由に引き出してよいお金ではありません。

ここを誤解してしまうと、後から思わぬトラブルにつながる可能性があります。

凍結前でも自由に使っていいお金ではない

相続が発生した時点で、銀行口座の預金は

相続人全員の共有財産になります。

そのため、凍結されていない状態であっても、

- 一人だけで引き出す

- 自分の判断で使う

といった行為は、原則として適切ではありません。

特に注意が必要なのが、

専業主婦の方など、これまで配偶者の収入で生活していたケースです。

たとえ生活費として日常的に使っていた口座であっても、

名義人が亡くなった時点で、その預金は相続財産として扱われます。

そのため、

「これまで通り使っても問題ない」と考えてしまうと、後からトラブルになる可能性があります。

「まだ凍結されていないから大丈夫」と判断してしまうと、

後から問題になる可能性がある行動になってしまうため注意が必要です。

相続放棄ができなくなるリスク

特に注意が必要なのが、相続放棄との関係です。

相続では、借金などの負債が多い場合、

家庭裁判所に申述することで「相続放棄」を選択できます。

しかし、

相続財産を処分したとみなされる行為をすると、相続放棄ができなくなる可能性があります。

銀行口座からの引き出しも、その内容や使い方によっては

「財産を処分した」と判断されるリスクがあります。

実際に、預金を引き出して使用した場合、

「相続する意思がある」とみなされる可能性があるため注意が必要です。

その結果、

- 本来は放棄できたはずの借金も引き継ぐ

- 思わぬ負担を背負う

といった事態につながる可能性があります。

なお、相続放棄の仕組みや具体的な手続きについては、

以下の記事で詳しく解説しています。

借金は死んだらどうなる?相続・保証債務・相続放棄まで完全解説

相続人トラブル(返還請求・不当利得)

もう一つ大きなリスクが、相続人同士のトラブルです。

例えば、「勝手に引き出した」「説明がないまま使われた」といった状況になると、他の相続人から返還請求や不当利得返還請求を受ける可能性があります。

実際に、こうしたことがきっかけで家族間の関係が悪化し、弁護士が介入するようなトラブルに発展するケースも珍しくありません。

金額の問題だけでなく、

人間関係のトラブルに発展しやすい点も大きなリスクです。大きなリスクです。

やむを得ず引き出す場合の注意点

一方で、現実には葬儀費用や病院代、当面の生活費など、どうしてもお金が必要になるケースもあります。

そのような場合には、使用目的を明確にしておくことや、領収書・記録をきちんと残しておくこと、さらに他の相続人と事前に共有しておくことが重要です。

また、銀行の仮払い制度など正式な手続きを利用できる場合もあるため、安易な引き出しは避け、状況に応じた適切な対応を検討する必要があります。もあるため、安易な引き出しは避けるべきです。

※仮払い制度や預貯金の扱いについては、こちらの記事で詳しく解説しています

例外的に引き出せる制度(150万円ルール)

ここまで見てきたとおり、

死亡後の口座からの引き出しは、単純な問題ではありません。

「とりあえず引き出しておく」という判断が、

後から大きなリスクにつながる可能性があるため注意が必要です。

次のセクションでは、

実際によくある失敗や手続きで詰まりやすいポイントを解説します。

⑧ 銀行口座の相続手続きでよくある失敗と注意点

銀行口座の相続手続きは、流れ自体はシンプルに見えますが、

実際には多くの人が途中でつまずきやすいポイントがあります。

ここでは、よくある失敗と注意点を整理します。

戸籍収集に時間がかかり手続きが止まる

相続手続きの中でも、特に時間がかかりやすいのが戸籍収集です。

被相続人の出生から死亡までの戸籍をすべて揃える必要があるため、

- 本籍地が複数ある

- 転籍を繰り返している

といった場合には、想定以上に時間がかかることがあります。

この段階で手続きが止まり、

その後の銀行手続きに進めないケースも少なくありません。

相続人同士で話し合いが進まない

遺産分割協議は、相続人全員の合意が必要です。

そのため、

- 意見が対立している

- 連絡が取れない相続人がいる

といった状況では、手続きが大きく遅れる原因になります。

特に、普段あまり交流がない親族が関わる場合は、

想定以上に時間がかかるケースもあります。

書類不備で銀行手続きがやり直しになる

銀行での手続きは、必要書類が揃っていることが前提です。

しかし実際には、

- 戸籍の不足

- 記載内容の不一致

- 印鑑証明の期限切れ

などの理由で、書類の再提出を求められるケースも少なくありません。

この場合、

手続きが振り出しに戻ったような状態になることもあります。

手続きを後回しにして長期化する

「落ち着いてからやろう」と考えて手続きを後回しにすると、

結果的に長期化してしまうケースも多くあります。

- 必要書類の準備が遅れる

- 相続人との調整が進まない

- 状況が複雑になる

といった形で、

時間が経つほど手続きのハードルが上がる傾向があります。

不安がある場合は専門家に相談するという選択肢

ここまで見てきたように、銀行口座の相続手続きは

思っている以上に手間と時間がかかるものです。

特に、

- 早く解決したい

- 手続きに不安がある

- 相続人が多く複雑

といった場合には、専門家に相談することでスムーズに進むケースもあります。

行政書士などの専門家に依頼すれば、

- 戸籍収集の代行

- 必要書類の整理

- 手続き全体のサポート

を受けることができます。

結果として、

時間的・精神的な負担を大きく減らせる可能性があります。

銀行口座の相続手続きは、「なんとかなるだろう」と進めるよりも、

早めに正しい流れを把握し、必要に応じて専門家を活用することが重要です。

⑨ あなたの状況別|今やるべきこと

ここまで、銀行口座の凍結や相続手続きについて解説してきました。

とはいえ、実際には

「今、自分は何をすればいいのか」が一番気になるポイントだと思います。

ここでは、状況別に今やるべきことを整理します。

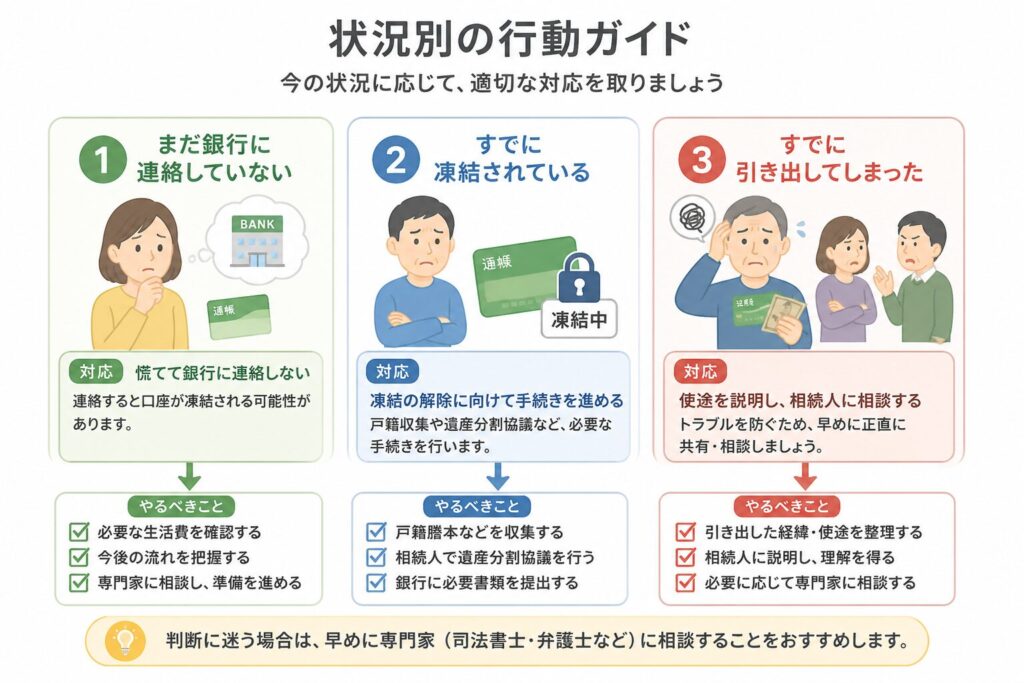

まだ銀行に連絡していない場合

この段階では、焦って銀行に連絡する前に状況を整理することが重要です。

銀行に死亡の連絡をすると、その時点で口座が凍結され、

その後は一切お金を動かせなくなります。

そのため、

- 口座の残高や入出金状況を確認する

- 当面必要な支払い(葬儀費用・生活費など)を把握する

- クレジットカードや各種引き落としの履歴を確認する

- 他の相続人の状況を整理する

といった準備をしておくことが重要です。

特に、出金履歴やクレジットカードの利用状況を確認しておくことで、

口座が凍結された場合にどの支払いに影響が出るのかを事前に把握できます。

ただし、ここで注意したいのは、

「引き出していい」という意味ではないという点です。

安易に資金を動かすと、後からトラブルにつながる可能性があるため、

状況に応じて慎重に判断する必要があります。

すでに口座が凍結されている場合

すでに凍結されている場合は、

相続手続きを進める以外に解除する方法はありません。

まずは、

- 相続人の確定(戸籍収集)

- 遺産分割の方向性を決める

- 必要書類の準備

といった基本的な流れを一つずつ進めていきます。

この段階では、

「どれだけ早く正しい手順で動けるか」が重要になります。

特に戸籍収集や書類準備でつまずくと、

その分だけ解除までの期間が延びてしまいます。

すでにお金を引き出してしまった場合

すでに引き出してしまった場合でも、

直ちに違法となるわけではありません。

ただし、その使い方や状況によっては、相続人とのトラブルや返還請求、さらには相続放棄への影響といったリスクが生じる可能性があります。

そのため、何に使ったのかを明確にし、領収書や記録を残しておくこと、さらに他の相続人にきちんと説明できる状態にしておくことが重要です。

不安がある場合は、早めに専門家に相談することで、

リスクを最小限に抑えながら適切に対応することができます。応することができます。

⑩ 銀行口座凍結・相続手続きに関するよくある質問(FAQ)

銀行口座の凍結や相続手続きについては、細かい疑問を持つ方が多くいます。

ここでは、特によくある質問をまとめて解説します。

Q.死亡届を出すと銀行口座はすぐ凍結されますか?

いいえ、自動的に凍結されるわけではありません。

死亡届は市区町村に提出されますが、その情報が銀行に共有される仕組みはありません。

多くの場合は、遺族から銀行へ連絡したタイミングで凍結されます。

Q.凍結された口座からお金を引き出すことはできますか?

原則としてできません。

口座が凍結されると、ATM・振込・窓口いずれも利用できなくなります。

ただし、一定の条件を満たせば「仮払い制度」により一部の払戻しが可能な場合があります。

Q.口座凍結の解除にはどれくらいの日数がかかりますか?

状況によ状況によりますが、

口座凍結の解除には1〜2ヶ月程度が目安です。

ただし、相続人が多い、書類に不備がある、遺産分割がまとまらないといった場合には、

半年以上かかるケースもあります。

Q.死亡後に口座からお金を引き出しても大丈夫ですか?

注意が必要です。

凍結前であっても、預金は相続財産となるため、

勝手に引き出して使用するとトラブルにつながる可能性があります。

特に、相続放棄を検討している場合には、

引き出しによって放棄できなくなるリスクもあるため慎重な判断が必要です。

なお、相続放棄の仕組みや具体的な手続きについては、

以下の記事で詳しく解説しています。

借金は死んだらどうなる?相続・保証債務・相続放棄まで完全解説

Q.口座凍結を防ぐ方法はありますか?

基本的に、死亡後の口座凍結を防ぐことはできません。

これは相続トラブルを防ぐための仕組みであり、銀行側のルールとして運用されています。

そのため重要なのは、

凍結される前提で準備しておくことです。

Q.銀行口座の相続手続きは自分でできますか?

可能ですが、手間と時間がかかる点には注意が必要です。

特に、

- 戸籍収集

- 書類作成

- 相続人との調整

などが負担になるケースも多くあります。

不安がある場合や早く進めたい場合は、

専門家への相談も検討するとスムーズです。

⑩ 専門家に依頼すべきケースとメリット

銀行口座の相続手続きは、自分で進めることも可能です。

しかし、状況によっては想像以上に手間や時間がかかるケースも少なくありません。

ここでは、専門家に依頼すべきケースと、そのメリットについて整理します。

自分でできるケース・難しいケースの判断基準

相続手続きの難易度は、状況によって大きく変わります。

例えば、相続人が少なく、遺産分割の内容もすでに決まっており、戸籍の取得もスムーズに進む場合には、比較的自分で対応できるケースもあります。

一方で、

- 相続人が多い、または関係性が複雑(前妻の子・養子・海外在住者など)

- 遺産分割で意見がまとまっていない

- 戸籍の収集が複雑(転籍が多いなど)

- 複数の銀行口座や金融資産がある

- 仕事や家庭の事情で手続きに時間を割けない

といった場合には、手続きの負担が一気に大きくなります。

一つでも当てはまる場合は、専門家への依頼を検討する価値があります。

依頼のベストタイミングと早期相談のメリット

専門家に相談するタイミングは、できるだけ早い段階が理想です。

特に、

- 死亡直後〜葬儀前後

- 手続きの流れが分からない段階

- 口座凍結や資金繰りに不安がある場合

といったタイミングで相談することで、適切な進め方を把握できます。

早期に依頼することで、

必要書類の収集をすぐに開始できる

相続人との調整に十分な時間を確保できる

トラブルの芽を早い段階で防げる

といったメリットがあります。

また、手続き全体の見通しが立つことで、

精神的な負担が大きく軽減される点も見逃せません。

行政書士に依頼するメリット(書類・銀行手続き)

行政書士に依頼することで、相続手続きの中でも特に負担の大きい部分を任せることができます。

具体的には、

- 戸籍収集の代行

- 相続人調査

- 遺産分割協議書の作成

- 銀行口座の相続手続きサポート

などです。

これにより、

書類の不備や手続きのやり直しを防ぎながら、スムーズに進めることが可能になります。

また、複数の銀行口座がある場合でも、

一括して対応できる点は大きなメリットです。

費用と時間・ストレスの比較

専門家に依頼する場合、費用がかかる点は避けられません。

費用の目安としては、

- 銀行口座1件あたり:3万円〜10万円程度

- 複数口座まとめて:10万円〜30万円程度

- 戸籍収集のみ:1万円〜5万円程度

- 遺産分割協議書作成:3万円〜8万円程度

が一般的です。

一方で、自分で手続きを行う場合には、戸籍収集にかかる時間や手間、銀行ごとの個別対応、相続人との調整など、さまざまな負担が発生します。

そのため、

「費用をかけずに時間と手間を使うか、それとも費用をかけて負担を減らすか」

という視点で考えることが重要です。

特に、早く手続きを終わらせたい場合や、仕事や家庭の事情で時間が取れない場合、トラブルを避けたいと考えている場合には、

専門家に依頼することで、結果的に時間的・精神的な負担を大きく軽減できる可能性があります。

コスト以上の価値という考え方

「費用がもったいない」と感じる方もいるかもしれません。

しかし実際には、

半年〜1年かかる手続きを短期間で進められる

仕事や生活への影響を最小限に抑えられる

家族間のトラブルを未然に防げる

といった価値があります。

そのため、専門家への依頼は単なるコストではなく、

時間と安心を確保するための選択肢といえます。

⑪ 事前にできる対策(生前準備)

銀行口座の凍結は、仕組み上避けることができません。

そのため重要なのは、凍結された後に困らないよう事前に準備しておくことです。

ここでは、生前にできる具体的な対策を紹介します。

エンディングノートの活用

エンディングノートは、銀行口座や金融資産、保険、借入金などの情報を整理して記録しておくためのものです。

相続では、「どこにどの口座があるのかわからない」という状況が大きな負担になりますが、

事前に整理しておくことで、手続きをスムーズに進めることができます。

記載する際のポイントとしては、

- 銀行名・支店名・口座の種類を明記する

- 定期預金や証券口座なども忘れずに記載する

- パスワードやキャッシュカードの保管場所は安全に管理する

といった点が重要です。

※なお、パスワードそのものを記載する場合は、保管方法に十分注意しましょう。

また、このように口座情報を整理する過程で、

使っていない口座や残高の少ない口座が見つかることも少なくありません。

その場合は、生前のうちに整理・解約しておくことで、

相続時の手続きを大幅に減らすことができます。

相続手続きの流れを家族で共有

「相続の話は縁起が悪い」と感じて避けてしまう家庭も少なくありません。

しかし、あらかじめ手続きの流れや必要書類について家族で共有しておくだけでも、

実際に相続が発生した際の混乱を大きく減らすことができます。

難しく考える必要はなく、例えば、

エンディングノートを書いていることや、その保管場所を伝えておくだけでも十分な準備になります。

こうしたちょっとした共有があるだけで、いざという時の手続きの負担は大きく変わります。

信頼できる専門家を見つけておく

万が一に備えて、相談できる専門家を事前に見つけておくことも重要です。

行政書士・司法書士・弁護士などの連絡先を控えておくことで、

相続発生後すぐに相談・依頼ができ、手続きをスムーズに進めることができます。

また、事前に専門家と関わりを持っておく方法として、

遺言書の作成をきっかけに行政書士へ相談しておくという選択肢もあります。

あらかじめ状況を共有しておくことで、いざという時にスムーズに対応してもらえる可能性が高まります。

まとめ|銀行口座凍結は避けられない。だから早めの対応が重要

銀行口座は、名義人が亡くなると凍結されます。

これは仕組み上避けることができず、すべての人に起こる前提です。

そのうえで重要なのは、

凍結されること自体ではなく、その後どう対応するかです。

本記事の重要ポイントまとめ

この記事でお伝えしてきたポイントを整理すると、以下のとおりです。

- 銀行口座は死亡後に凍結される仕組みであり、避けることはできない

- 凍結されると、引き出しや支払いができなくなる

- 解除には相続手続きが必要で、1〜2ヶ月以上かかるのが一般的

- 凍結前・凍結後にかかわらず、安易な引き出しはトラブルの原因になる

- 事前準備や正しい手順の理解が、スムーズな対応につながる

放置するとリスクが大きい理由

銀行口座の相続手続きは、「後でやろう」と思っているうちに長期化しやすいものです。

- 必要書類の準備が進まない

- 相続人との調整が遅れる

- 手続き全体の見通しが立たない

といった状態が続くと、

結果的に時間も負担も大きくなってしまいます。

特に、口座凍結によって生活費や支払いに影響が出ている場合には、

早めに対応することが重要です。

不安がある場合は専門家へ相談

ここまで読んで、

- 何から始めればいいかわからない

- 手続きに不安がある

- できるだけ早く解決したい

と感じている方も多いと思います。

銀行口座の相続手続きは、状況によって難易度が大きく変わります。

そのため、不安がある場合は早めに専門家に相談することで、

無駄な時間やトラブルを防ぐことができます。

当事務所では、

- 戸籍収集

- 相続人調査

- 銀行口座の相続手続きサポート

などを一括して対応しています。

「まずは状況を整理したい」という段階でも問題ありません。お気軽にご相談ください。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。