「父が経営していた会社は相続できるの?」

「法人名義の預金や不動産も遺産になる?」

「会社のお金と個人のお金は何が違うの?」

会社経営者の相続では、このような疑問を持つ方が少なくありません。

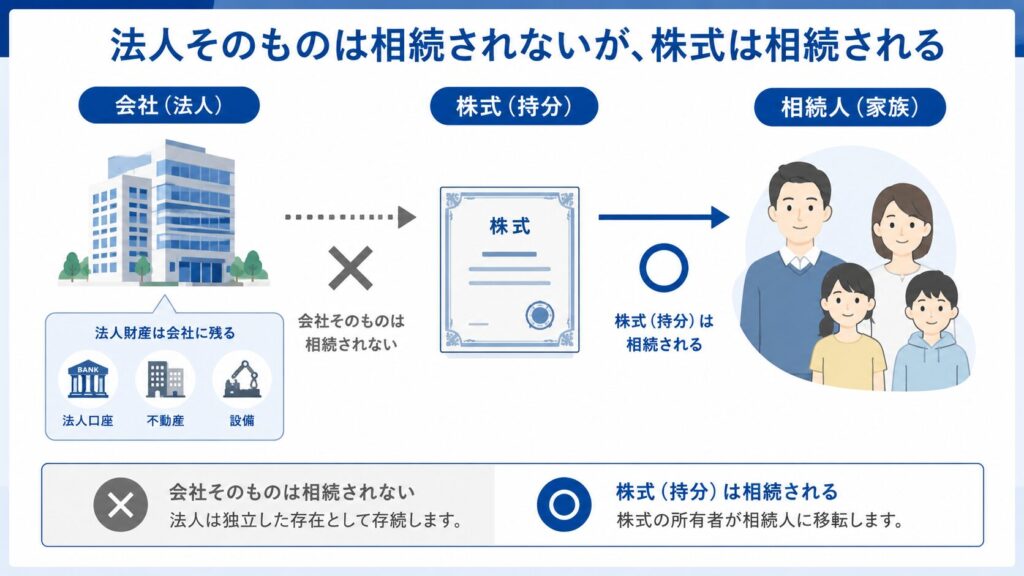

結論から言うと、法人そのものは相続財産になりません。

相続されるのは、会社そのものではなく、株式会社の株式や合同会社の持分、会社への貸付金などの「権利」です。

ただし、中小企業では株式が経営権に直結するため、実務上は「会社を引き継ぐ」問題になります。

また、法人財産と個人財産の違いを理解しないまま相続を進めると、法人名義財産を遺産分割しようとしてしまったり、株式が分散して経営が不安定になったり、相続税や税務トラブルにつながるケースもあります。

この記事では、法人は相続財産になるのか、法人財産と個人財産の違い、相続される「株式」や「持分」とは何か、なぜ会社相続では株式が重要なのかについて、わかりやすく解説します。

目次

①結論|法人そのものは相続財産にならない

会社経営者が亡くなった場合でも、法人そのものを相続することはできません。

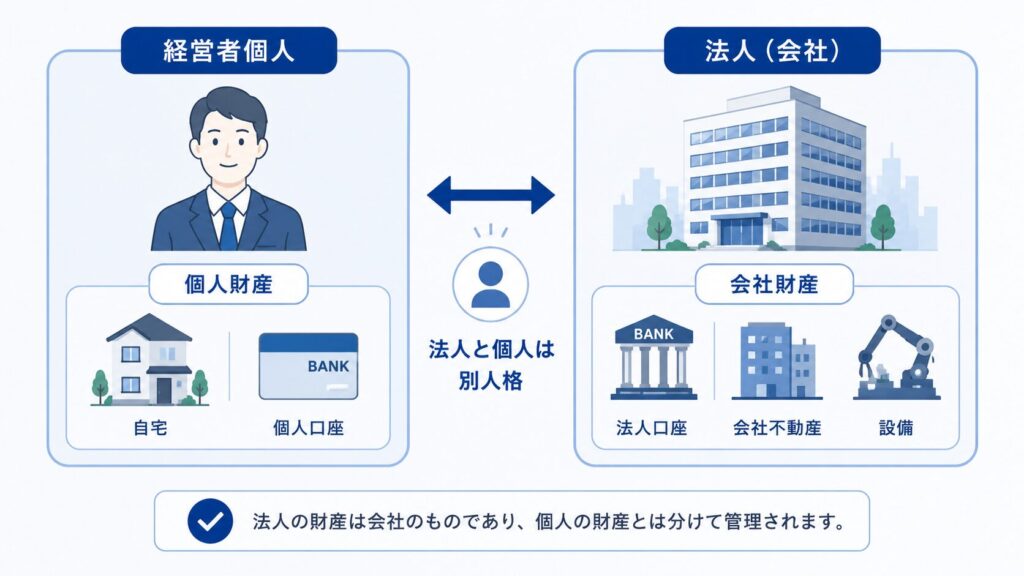

なぜなら、法律上は法人と個人が別人格として扱われるためです。

相続の対象になるのは、会社そのものではなく、株式や持分などの「権利」です。

この違いを理解せずに相続を進めると、法人名義財産を遺産分割しようとしてしまうなど、思わぬトラブルにつながることがあります。

では、なぜ法人は相続財産にならないのでしょうか。

法人と個人は法律上「別人格」

会社経営者が亡くなった場合、「会社もそのまま相続される」と考える方は少なくありません。

しかし、法律上は法人と個人は別人格として扱われます。

法人とは、簡単に言うと、法律上「人」として扱われる組織のことです。

会社は、人と同じように、

- 財産を持つ

- 契約を結ぶ

- 銀行口座を持つ

- 不動産を所有する

といったことができます。

そのため、株式会社や合同会社などの法人は、経営者個人とは別の存在として権利や財産を持っています。

法人名義の財産は会社のもの

法人が持っている財産は、社長個人の財産ではありません。

たとえば、

- 法人名義の預金

- 法人所有の不動産

- 会社の売掛金

- 設備や備品

などは、法律上「会社の財産」として扱われます。

たとえ創業者が100%株主だったとしても、会社のお金や不動産を個人財産のように自由に相続できるわけではありません。

特に中小企業では、「会社のお金=社長個人のお金」のように認識されているケースもあります。

しかし、法律上は会社財産と個人財産を区別して考える必要があります。

相続されるのは「会社」ではなく「権利」

相続の対象になるのは、会社そのものではなく、被相続人が持っていた「権利」です。

具体的には、

- 株式会社の株式

- 合同会社の持分

- 会社への貸付金

- 配当を受ける権利

などが相続財産になります。

この違いを理解しないまま相続を進めると、「法人名義の財産を遺産分割しようとしてしまう」といったトラブルにつながることもあります。

そのため、会社相続では、まず「法人そのものは相続されない」という前提を理解することが重要です。

②なぜ「会社を相続する」と言われるのか

会社相続では「株式」が承継される

ここまで解説したように、法律上は法人そのものを相続することはできません。

それにもかかわらず、一般的には「会社を相続する」という表現がよく使われます。

これは、会社経営者の相続では、実質的に「会社の支配権」が承継されるケースが多いためです。

特に中小企業では、創業者や経営者が会社の株式を大半保有していることも少なくありません。

そのため、経営者が亡くなると、その株式が相続対象になります。

そして、株式を相続した人が会社の経営権にも大きな影響を持つことになります。

株式相続によって経営権が移転する

株式会社では、株式を持つことで株主としての権利を持ちます。

株主には、

- 取締役を選任する

- 会社の重要事項を決議する

- 配当を受ける

といった権利があります。

つまり、株式は単なる財産ではなく、「会社をコントロールする権利」でもあるのです。

特に中小企業では、株式保有割合によって経営への影響力が大きく変わります。

たとえば、過半数の株式を持っていれば、株主総会の普通決議を単独で成立させることが可能になります。

さらに、3分の2以上の株式を保有していれば、定款変更や事業譲渡などの重要事項についても単独で決議できるケースがあります。

そのため、会社相続では、

「誰が株式を相続するのか」=「誰が会社を引き継ぐのか」という問題になりやすいのです。

「会社=経営者個人」と誤解されやすい理由

実際には法人そのものを相続しているわけではありません。

しかし、株式相続によって経営権が移転するため、実務上は「会社を相続する」と表現されることが多くなっています。

また、一般的にも、「会社の方針」、「会社の意思」といった表現が使われることがあります。

これは、その会社に所属する人たちの考え方や、経営判断の方向性を指して使われる言葉です。

特に中小企業では、創業者や経営者の影響力が非常に強いケースも少なくありません。

そのため、経営者自身の意思が、そのまま「会社の意思」のように扱われることもあります。

こうした背景から、「会社=経営者個人」

のように認識されやすく、「会社そのものを相続する」というイメージにつながることがあります。

しかし、法律上はあくまで法人と個人は別です。

会社財産と個人財産も区別して考える必要があります。

なお、会社相続全体の流れや、株式と経営権の関係については、以下の記事でも詳しく解説しています。

「会社の相続とは?後継者向けに手続き・株式・相続税をわかりやすく解説」

③相続対象になるのは「株式」や「持分」

会社経営者が亡くなった場合、相続の対象になるのは法人そのものではありません。

実際に相続されるのは、被相続人が持っていた「権利」です。

会社相続では、特に重要なのが、

- 株式会社の「株式」

- 合同会社の「持分」

です。

これらは単なる財産ではなく、会社経営や経営権にも大きく関わるため、一般的な相続財産とは異なる視点で考える必要があります。

株式会社では「株式」を相続する

株式会社では、会社そのものを相続するのではなく、被相続人が保有していた「株式」を相続します。

株式を持つことで、株主として会社経営へ一定の関与を行う権利や、会社利益の分配を受ける権利などを持つことになります。

特に中小企業では、株式保有割合によって会社への影響力が大きく変わります。

たとえば、過半数の株式を持っていれば、取締役選任などの普通決議を単独で成立させることが可能になります。

そのため、会社相続では、

「誰が株式を相続するのか」=「誰が会社を支配するのか」

という問題になりやすいのです。

合同会社では「持分」の相続になる

合同会社では、株式会社の「株式」にあたるものとして、「持分」を相続することになります。

ただし、合同会社では株式会社と異なり、「持分を相続すること」と「経営へ参加できること」が必ずしも一致しません。

合同会社は、出資と経営の結びつきが強い会社形態です。

そのため、相続人が当然に社員として会社経営へ参加できるとは限らず、定款内容や他の社員との関係が問題になるケースもあります。また、持分を複数人へ分散した結果、経営判断が複雑化するケースもあります。

特に合同会社では、相続時に「定款」が重要になるため、生前から承継ルールを整理しておくことが重要です。

合同会社の相続については、以下の記事でも詳しく解説しています。

「合同会社の相続とは?持分・社員権・相続税・子供への承継をわかりやすく解説」

有限会社でも実質的には株式相続が重要

現在の有限会社は、「特例有限会社」として存続している会社です。

法律上は株式会社の一種として扱われるため、相続では実質的に「株式相続」が重要になります。

特に有限会社は、

- 家族経営

- 同族経営

- 非上場会社

であるケースが多く、株式が親族へ集中していることも少なくありません。

そのため、株式を兄弟間で均等に分散した結果、

- 誰も経営権を持てない

- 意思決定ができない

- 経営が停滞する

といった問題が発生するケースもあります。

有限会社の相続では、「公平な相続」だけでなく、「誰が会社を引き継ぐのか」という視点で株式を考えることが重要です。

有限会社の相続については、以下の記事でも詳しく解説しています。

「有限会社の相続とは?株式・経営権・相続税の注意点をわかりやすく解説」

④法人名義の財産は相続できる?

会社経営者の相続では、「会社名義の財産も遺産として分けるもの」と考えてしまうケースがあります。

しかし、法人と個人は法律上別人格です。

そのため、法人名義の財産は、原則として相続財産にはなりません。

相続の対象になるのは、被相続人(亡くなった方)個人が持っていた権利や財産です。

一方、法人口座や法人所有不動産などは、あくまで会社の財産として扱われます。

ここを誤解したまま相続を進めると、法務・税務の両面でトラブルにつながることもあります。

法人口座は遺産分割の対象にならない

法人名義の銀行口座は、社長個人の口座ではありません。

たとえ社長が会社を実質的に一人で経営していたとしても、法人口座のお金は会社の財産です。

そのため、相続人同士で「会社の預金を分ける」ということは原則できません。

相続の対象になるのは、会社預金そのものではなく、被相続人が保有していた株式や持分などです。

特に家族経営の中小企業では、「会社のお金」と「社長個人のお金」の区別が曖昧になっているケースもあります。

しかし、法律上は別であり、法人口座を個人財産として扱うことはできません。

法人不動産は相続人同士で分けられない

会社名義の不動産も、原則として相続財産にはなりません。

たとえば、

- 会社名義の事務所

- 工場

- 倉庫

- 社宅

などは、会社が所有している財産です。

そのため、相続人同士で遺産分割の対象として直接分けることはできません。

一方で、社長個人名義の不動産を会社が利用しているケースもあります。

この場合、不動産自体は個人財産ですが、本来は会社から社長個人へ賃料を支払う形で整理されるのが一般的です。

逆に、会社名義の不動産を社長個人が利用している場合は、社長個人が会社へ賃料を支払う形になります。

しかし、中小企業では、個人と法人の資産や利用関係が曖昧になっているケースも少なくありません。

そのため、相続時には、名義や契約関係を確認しながら、個人財産と法人財産を整理することが重要になります。

会社の売上や設備は会社の財産

会社が得た売上や利益も、法律上は会社の財産です。

また、

- 機械設備

- パソコン

- 車両

- 商品在庫

なども、法人名義で保有している場合は会社財産として扱われます。

そのため、経営者個人が自由に相続・分配できるものではありません。

もちろん、会社から役員報酬や配当として個人へ支払われたお金は、個人財産として扱われます。

しかし、会社に残っているお金や資産は、あくまで法人に帰属します。

「会社が持っている財産」と「社長個人が持っている財産」は、分けて考える必要があります。

「会社のお金=社長個人のお金」ではない

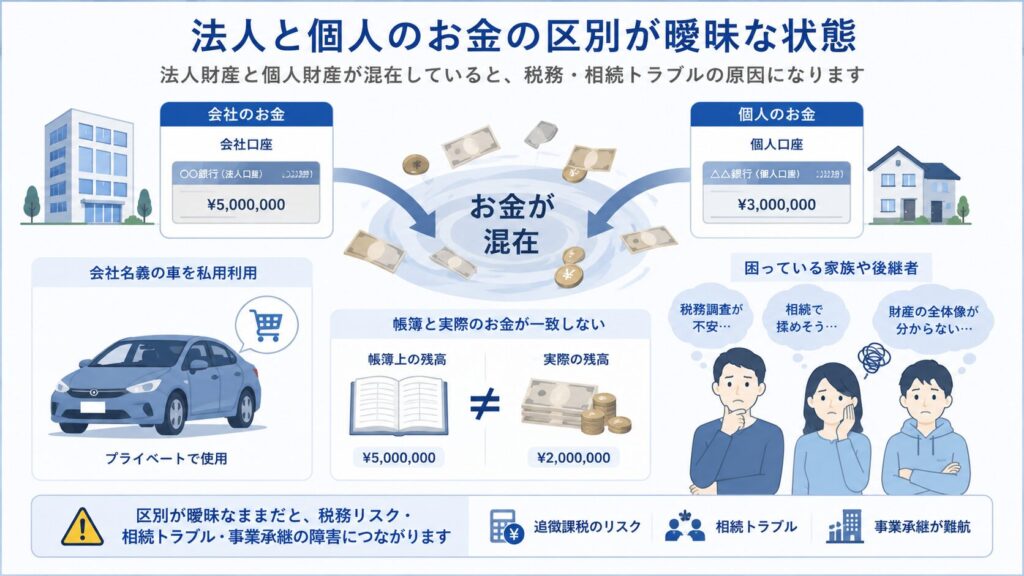

中小企業では、創業者や経営者の影響力が強く、「会社=社長」のように認識されているケースもあります。

そのため、法人口座から生活費を出していたり、会社資金を個人的に利用していたりするなど、個人と法人のお金の区別が曖昧になっていることも少なくありません。

しかし、法律上は会社と個人は別です。

会社のお金を私的に利用している場合、役員貸付金や税務問題へ発展する可能性もあります。

特に、社長が急に亡くなり、法律や会社実務をよく知らない家族が相続を引き継ぐケースでは、「社長がそう言っていたから」という認識のまま手続きを進めてしまうこともあります。

その結果、本来は法人財産であるものを個人財産として扱ってしまい、後から法務・税務上の問題になるケースもあります。

相続時には、どこまでが個人財産で、どこまでが法人財産なのかを整理することが重要です。

特に会社相続では、「会社のお金=社長個人のお金ではない」という前提を理解しておく必要があります。

⑤法人財産と個人財産が混在すると危険

中小企業では、法人と個人の区別が曖昧になっているケースも少なくありません。

特に家族経営の会社では、創業者や経営者が会社経営のすべてを把握しており、「会社=社長個人」のような状態になっていることもあります。そのため、法人口座と個人口座を明確に分けていなかったり、会社と個人のお金の貸し借りを書面化していなかったりするケースもあります。

しかし、相続が発生すると、「どこまでが個人財産で、どこまでが法人財産なのか」を整理しなければなりません。

特に、社長が急に亡くなり、法律や会社実務をよく知らない家族が手続きを引き継ぐケースでは、「社長がそう言っていたから」という認識のまま進めてしまい、後から問題になることもあります。

法人財産と個人財産の区別が曖昧なまま相続を進めると、税務・法務・経営の各面でトラブルにつながる可能性があります。

中小企業では個人と法人の区別が曖昧になりやすい

中小企業では、創業者や経営者の影響力が強く、会社と個人の境界が曖昧になっているケースがあります。

たとえば、会社名義で購入した車を実質的に自家用車として利用していたり、社宅制度を利用して自宅家賃を会社負担にしていたりするケースです。

また、会社のお金を生活費として利用しているなど、法人と個人のお金の区別が曖昧になっていることもあります。

さらに、経営者自身も「自分の会社」という感覚を強く持っているため、会社財産と個人財産を厳密に区別していないケースも少なくありません。

日常的には問題なく見えていても、相続が発生した瞬間に、権利関係や税務処理が問題化することがあります。

法人口座と個人口座を実質的に混同しているケース

家族経営の会社では、法人口座と個人口座の使い分けが曖昧になっているケースもあります。

たとえば、法人口座から生活費を支払っていたり、個人的な支出を会社経費として処理していたりするケースです。

中には、会社資金を実質的に個人利用しており、会社財産を私的に流用している状態に近いケースもあります。

しかし、会社のお金は法人財産であり、社長個人のお金ではありません。

特に、経営者本人しか会社のお金の流れを把握していなかった場合、相続後に家族や後継者が混乱するケースもあります。

相続時には、「これは会社のお金なのか、それとも個人のお金なのか」が問題になり、税務上のトラブルへ発展する可能性もあります。

契約や貸付関係が整理されていないこともある

中小企業では、会社と経営者個人とのお金の貸し借りが曖昧なままになっているケースもあります。

たとえば、社長個人が会社へ資金を貸していたり、逆に会社が社長個人へお金を貸していたりするケースです。

特に、会社の業績悪化や資金繰りが苦しくなった際に、社長個人のお金を会社へ入れて運営を続けているケースは少なくありません。

一方で、会社側から社長個人へ資金が流れているケースもあります。

しかし実際には、書面契約が存在しなかったり、返済条件が整理されていなかったりすることも少なくありません。

また、会社と個人のお金のやり取りが長年曖昧になっていることで、帳簿上の金額と実際の資金状況に差異が生じているケースもあります。

特に、経営者本人しか実態を把握していなかった場合、相続後に「なぜこの差異が発生しているのか」を特定できず、後継者や相続人が混乱することもあります。

このような状態のまま相続が発生すると、「これは会社のお金なのか、それとも個人の貸付金なのか」といった点が問題になることがあります。

相続時に税務・法務トラブルへ発展するケース

法人財産と個人財産の区別が曖昧な状態で相続が発生すると、さまざまな問題につながる可能性があります。

たとえば、本来は法人財産であるものを個人財産として扱ってしまったり、税務署から役員貸付金を指摘されたりするケースです。

また、相続人同士で「これは会社のものなのか、個人のものなのか」という認識が食い違い、トラブルになることもあります。

特に、経営者しか会社実態を把握していなかった場合、相続後に家族や後継者が混乱するケースも少なくありません。

会社相続では、単に「何を相続するか」だけでなく、法人と個人の関係がどう整理されているかも非常に重要になります。

近年は、税務調査でもデータ分析の高度化が進んでいます。

そのため、法人と個人のお金の流れが曖昧な状態は、以前よりも問題として把握されやすくなっていると考えられます。

⑥なぜ会社相続では「株式」が重要なのか

会社相続では、「会社そのもの」ではなく株式を相続します。

しかし、中小企業では、この株式が単なる財産ではなく、「会社経営そのもの」に直結するケースも少なくありません。

そのため、会社相続では、預金や不動産のような一般的な相続財産とは異なる視点で株式を考える必要があります。

特に非上場の中小企業では、「誰が株式を持つか」が、そのまま経営権や会社運営へ大きな影響を与えることがあります。

株式は単なる財産ではなく「経営権」

株式会社では、株式を持つことで、株主として会社経営へ関与する権利を持つことになります。

特に重要なのが「議決権」です。

議決権とは、会社の最高意思決定機関である株主総会で、議題に賛成・反対を示せる権利のことです。

株主は、この議決権を通じて、

- 取締役の選任・解任

- 定款変更

- 事業譲渡

- 合併

など、会社経営に関わる重要事項へ影響を与えることができます。

また、議決権は保有株数に応じて与えられるため、どれだけ株式を持っているかによって、会社への影響力も変わります。

たとえば、過半数の株式を持っていれば、取締役選任などの普通決議を単独で成立させやすくなります。

さらに、3分の2以上の株式を保有している場合は、定款変更などの特別決議にも大きな影響力を持つことになります。

一方で、3分の1超の株式を保有していれば、特別決議を拒否できるケースもあります。

このように、中小企業では「誰がどれだけ株式を持っているか」が、そのまま会社経営へ大きな影響を与えることがあります。

そのため、会社を安定して運営するためには、後継者側で一定割合以上の株式を保有しておくことが重要になるケースも少なくありません。

実際、上場企業でも、かつては金融機関などが「安定株主」として株式を持ち合い、外部から経営へ強い影響を受けにくい体制を作っていたケースがありました。

中小企業の相続でも同様に、株式が分散しすぎると、後継者が十分な経営権を確保できず、会社運営が不安定になることがあります。

そのため、会社相続では、

「誰が株式を相続するのか」=「誰が会社経営を主導するのか」

という問題になりやすいのです。

株式が分散すると経営が不安定になる

会社相続では、「兄弟姉妹で公平に財産を分けたい」と考えるケースも少なくありません。

しかし、中小企業では、株式を複数の相続人へ均等に分散した結果、会社経営が不安定になるケースがあります。

特に非上場会社では、株式が単なる財産ではなく「経営権」に直結するため、誰がどれだけ株式を持っているかが重要になります。

たとえば、後継者へ十分な株式が集まらなかった場合、

- 経営判断に時間がかかる

- 株主同士で意見が対立する

- 重要事項を決定できない

といった問題が起きることがあります。

また、経営へ関与していない相続人が株主になることで、配当や株式買取をめぐるトラブルへ発展するケースもあります。

特に家族経営の中小企業では、相続時点では関係が良好でも、時間の経過とともに立場や考え方が変わっていくことも少なくありません。

会社経営へ関与している相続人は経営の安定を重視する一方、経営に関与していない相続人は、配当や株式の換金を重視するケースもあります。

その結果、株主間の対立が会社経営へ直接影響することもあります。

会社相続では、「平等に分けること」だけでなく、「会社を安定して経営できるか」という視点で株式を整理することが重要です。

特に中小企業では、「相続」と「経営承継」が密接に関係しているため、単なる財産分割とは異なる視点が必要になります。

⑦会社経営者の相続で注意すべきポイント

会社相続では、単に財産を分けるだけでなく、「誰が会社を引き継ぐのか」「経営をどう維持するのか」まで考える必要があります。

特に中小企業では、経営者個人へ権限や情報が集中しているケースも多く、準備不足のまま相続が発生すると、経営や資金繰りへ大きな影響が出ることもあります。

また、株式・法人財産・個人財産・相続税などが複雑に絡み合うため、一般的な相続以上に注意が必要です。

ここでは、会社経営者の相続で特に重要になるポイントを解説します。

誰が会社を承継するのかを明確にする

会社相続では、「誰が会社を引き継ぐのか」を早い段階で整理しておくことが重要です。

特に中小企業では、創業者や経営者へ経営判断や取引先対応、人脈、資金管理などが集中しているケースも少なくありません。

そのため、後継者が曖昧なまま相続が発生すると、会社運営そのものが混乱することがあります。

また、後継者が決まっていなければ、株式を誰へ承継するのかも整理しにくくなります。

特に家族経営では、「長男だから」「会社で働いているから」といった理由だけで、なんとなく後継者が決まっているように見えるケースもあります。

しかし実際には、

- 会社経営を継続できるか

- 従業員や取引先から信頼を得られるか

- 株式を適切に管理できるか

といった点まで含めて考える必要があります。

また、後継者本人に承継意思があるかどうかも重要です。

会社相続では、「誰が財産を受け取るのか」だけでなく、「誰が会社経営を担うのか」という視点で後継者と株式承継を整理しておくことが重要になります。

株式を安易に分散しない

会社相続では、「公平に分けたい」という考えから、株式を複数の相続人へ均等に分けるケースもあります。

しかし、中小企業では、株式の分散が経営不安定につながることも少なくありません。

特に非上場会社では、「株式=経営権」の意味合いが強く、誰がどれだけ株式を持っているかによって会社運営へ大きな影響が出ます。

そのため、後継者が十分な議決権を持てなくなると、

- 経営判断が進まない

- 株主間で対立する

- 会社方針を決められない

といった問題が起こることがあります。

また、相続後に株式買取や配当をめぐるトラブルへ発展するケースもあります。

会社相続では、「平等な相続」と「安定した経営承継」が必ずしも一致しないことを理解しておくことが重要です。

相続税対策と経営承継は分けて考える

会社相続では、「相続税を減らしたい」という視点ばかりが優先されるケースもあります。

しかし、相続税対策だけを重視すると、経営承継とのバランスが崩れることがあります。

たとえば、節税目的で株式を分散した結果、後継者が十分な経営権を持てなくなるケースです。

また、不動産や資産管理会社を活用した結果、会社経営との関係が複雑化することもあります。

もちろん、相続税対策は重要です。

しかし、会社相続では、

- 誰が会社を引き継ぐのか

- 経営権をどう維持するのか

- 会社運営を安定させられるか

という視点も同じくらい重要になります。

特に中小企業では、「節税」と「経営承継」の両方を踏まえて整理する必要があります。

生前から整理・準備しておくことが重要

会社相続は、相続発生後に慌てて整理しようとしても、対応が難しいケースが少なくありません。

特に中小企業では、

- 株式管理

- 法人財産と個人財産の整理

- 貸付関係

- 後継者問題

など、多くの論点が複雑に絡み合っています。

また、経営者本人しか会社実態を把握していないケースも多く、急な相続によって家族や後継者が混乱することもあります。

そのため、

- 株式を誰へ承継するのか

- 法人と個人の関係をどう整理するのか

- 契約や貸付関係をどう残すのか

などを、生前から整理しておくことが重要です。

会社相続では、「相続が起きてから考える」のではなく、「相続が起きる前から準備しておく」ことが、会社と家族の両方を守ることにつながります。

迷った時点で専門家へ相談することが重要

会社相続では、一般的な相続と異なり、

- 相続

- 会社法

- 税務

- 事業承継

など、複数の専門分野が関係します。

また、中小企業では、会社ごとに株式構成や家族関係、資産状況、経営実態が大きく異なるため、一般論だけでは判断できないケースも少なくありません。

特に、経営者しか会社実態を把握していなかった場合、相続後に家族や後継者が状況を整理できず、混乱するケースもあります。

会社相続は、単なる財産分割ではなく、「会社をどう承継し、どう残していくか」という問題でもあります。

そのため、税理士・弁護士・司法書士・行政書士などの専門家と連携しながら、早い段階で整理を進めることが重要になります。

⑧FAQ|相続と法人財産に関するよくある質問

Q.法人そのものを相続することはできますか?

できません。

法人は、法律上、経営者個人とは別人格として扱われます。

そのため、会社そのものが相続財産になるわけではありません。

相続の対象になるのは、被相続人が保有していた株式や持分、会社への貸付金などの「権利」です。

Q.会社名義の預金は相続財産になりますか?

原則として、会社名義の預金は相続財産になりません。

法人口座のお金は、社長個人ではなく会社の財産として扱われます。

たとえ創業者が100%株主だったとしても、法人口座の預金を個人財産として相続人同士で分けることはできません

Q.会社の不動産は相続できますか?

会社名義の不動産は、原則として相続財産にはなりません。

事務所・工場・倉庫など、法人名義の不動産は会社の所有物として扱われます。

ただし、社長個人名義の不動産を会社が利用しているケースでは、個人財産と法人利用が混在していることもあり、整理が必要になる場合があります。

Q.会社を相続すると相続税はかかりますか?

会社そのものに相続税がかかるわけではありません。

ただし、被相続人が保有していた株式や持分は相続財産になるため、相続税の対象になる可能性があります。

特に中小企業の非上場株式は、想像以上に評価額が高くなるケースもあるため注意が必要です。

Q.株式を兄弟で平等に分けても問題ありませんか?

必ずしも問題ないとは限りません。

中小企業では、株式が経営権と密接に関係しているため、株式を分散しすぎると会社経営が不安定になるケースがあります。

後継者が十分な議決権を確保できず、株主間対立や経営停滞につながることもあります。

そのため、会社相続では、「平等な相続」と「安定した経営承継」の両方を考えることが重要です。

Q.法人財産と個人財産が混在している場合はどうなりますか?

相続時に大きなトラブルへ発展する可能性があります。

特に中小企業では、法人口座から生活費を出していたり、会社と個人のお金の貸し借りが曖昧になっていたりするケースも少なくありません。

その場合、「これは会社のお金なのか、それとも個人のお金なのか」が問題になることがあります。

税務・法務の両面で整理が必要になるケースもあるため、早めに専門家へ相談することが重要です。

Q.会社相続は誰に相談すればよいですか?

会社相続では、相談内容によって適した専門家が異なります。

たとえば、

- 相続税や株価評価 → 税理士

- 相続トラブルや法的問題 → 弁護士

- 相続登記や商業登記 → 司法書士

- 遺言書作成や遺産分割協議書の作成、許認可整理 → 行政書士

といった役割があります。

会社相続では、複数の専門家が連携しながら進めるケースも少なくありません。

そのため、迷った段階で早めに相談することが重要です。

まとめ|法人そのものは相続されず、相続対象は「株式」や「持分」

会社経営者が亡くなった場合でも、法人そのものを相続することはできません。

法人は、法律上、経営者個人とは別人格として扱われるためです。

そのため、会社名義の預金や不動産、設備などは相続財産にはならず、相続の対象になるのは、

- 株式会社の株式

- 合同会社の持分

- 会社への貸付金

など、被相続人個人が持っていた「権利」です。

特に中小企業では、株式が単なる財産ではなく「経営権」と密接に関係しています。

そのため、誰が株式を相続するのかによって、会社経営そのものへ大きな影響が出るケースも少なくありません。

また、法人財産と個人財産の区別が曖昧なまま相続が発生すると、

- 法人口座と個人口座の混同

- 役員貸付金

- 税務トラブル

- 株主間対立

などへ発展する可能性もあります。

特に中小企業では、「相続」と「経営承継」が密接に関係しているため、一般的な相続とは異なる視点で整理することが重要です。

会社相続では、

「何を相続するのか」

だけでなく、

「誰が会社を引き継ぐのか」

「会社経営をどう安定させるのか」

まで含めて考える必要があります。

そのため、早い段階から、

- 株式承継

- 後継者

- 法人と個人の資産整理

などを進め、必要に応じて専門家へ相談しながら準備しておくことが重要です。