三井住友銀行の口座は、

亡くなったことを銀行が把握した時点で凍結されます。

「銀行に連絡すればすぐにお金は引き出せるのか」

「葬儀費用や生活費はどうすればいいのか」

「手続きはどれくらい大変なのか」

こうした疑問を持つ方は多いですが、実際には

思っている以上に複雑で、時間がかかる手続きになるケースが少なくありません。

三井住友銀行に限らず、銀行の相続手続きは、

口座の凍結から始まり、相続人の確定や遺産分割協議、書類提出を経て、払い戻しに至ります。

一見シンプルに見える流れでも、

- 書類の不備による差し戻し

- 相続人同士の調整

- 銀行側の審査

などが重なり、

数週間〜数ヶ月以上かかることも珍しくありません。

さらに注意したいのが、

相続税の申告・納付期限は「死亡から10ヶ月以内」と決められている点です。

手続きを後回しにすると、

「まだ大丈夫」と思っているうちに期限が迫ってしまうこともあります。

この記事では、三井住友銀行の相続手続きを軸に、

- 口座凍結の仕組み

- 凍結後に起こること

- 手続きの流れと注意点

を整理しながら、

相続手続き全体を理解する重要性をわかりやすく解説します。

目次

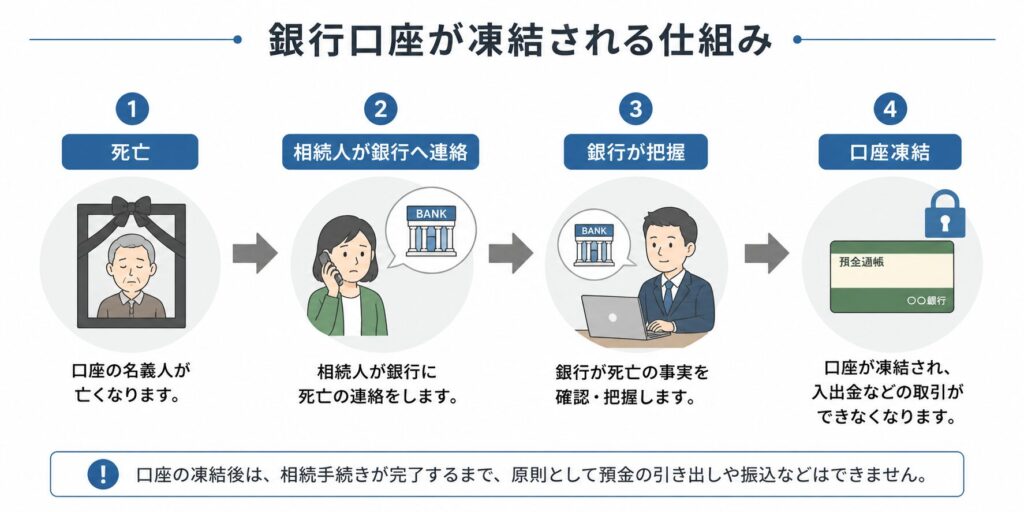

①:三井住友銀行の口座は死亡後どうなる?

三井住友銀行の口座は、

亡くなっただけでは自動で凍結されるわけではありません。

銀行が死亡の事実を把握した時点で、口座は凍結されます。

死亡後すぐに凍結されるわけではない

口座名義人が亡くなった直後であっても、

銀行がその事実を知らない限り、口座は通常どおり利用できる状態にあります。

つまり、

死亡=即凍結ではないという点は理解しておく必要があります。

銀行が死亡を把握してから凍結される仕組み

銀行は、相続人などからの連絡によって死亡の事実を把握します。

そして、

相続人からの連絡 → 銀行が把握 → 口座凍結

という流れで手続きが進みます。

そのため、連絡のタイミングによっては、

一定期間はATMでの引き出しや振込ができる状態が続くこともあります。

凍結されるとできなくなること

一度口座が凍結されると、以下のような取引ができなくなります。

- ATMでの引き出し

- 振込

- 口座振替(各種引き落とし)

- 口座に紐づけられたクレジットカードの支払い

- デビットカードの利用

- 公共料金(電気・ガス・水道)の支払い

- スマートフォン・インターネット料金の支払い

- 家賃の自動引き落とし

- サブスクリプションサービスの決済

日常のあらゆる支払いが止まる可能性があります。

このように、日常のあらゆる支払いが止まるため、想定以上に影響が広がる点に注意が必要です。

口座にお金があっても、自由に使うことはできません。

ここが重要

三井住友銀行に限らず、銀行口座は

「死亡」ではなく「銀行が把握した時点」で凍結される

という仕組みになっています。

では実際に、口座が凍結されるとどうなるのか?

次のセクションでは、

生活にどのような影響が出るのかを具体的に解説します。めします。

「夫の死亡後、銀行口座名義変更の手続きと必要書類ガイド – 知っておくべき重要なポイント

②:三井住友銀行の口座が凍結されると起こること

三井住友銀行の口座が凍結されて困るのは、

亡くなった本人ではなく、残された家族です。

特に、同じ口座を生活費として使っていた配偶者にとっては、

すぐに現実的な問題に直面することになります。

当面の生活費が確保できなくなる

口座が凍結されると、預金があっても引き出すことができません。

そのため、

- 日々の生活費

- 食費や日用品の購入

- 当面の現金確保

といった基本的な支出に影響が出ます。

「お金はあるのに使えない」という状態になります。

葬儀費用の支払いに困る

特に大きな問題になるのが、葬儀費用です。

葬儀は、

- 現金での支払いを求められるケースが多い

- 短期間でまとまった金額が必要

という特徴があります。

口座が凍結されていると、すぐに資金を用意できない状況になります。

医療費や直後の支払いに対応できない

亡くなる前後には、

- 入院費

- 治療費

- 介護関連費用

などの支払いが発生しているケースも多くあります。

こうした費用の精算にも、

すぐにお金を動かせないことが負担になります。

配偶者の生活に直結する問題になる

特に、亡くなった方の口座で生活していた場合、

- 年金の受取口座

- 生活費の管理口座

がそのまま使えなくなります。

配偶者者の生活そのものに影響が出るケースもあります。

口座凍結の影響は「本人」ではなく「家族」に及びます。

特に、現金が必要なタイミングと重なる点が大きな問題です。

③:凍結前に引き出してもいいのか?

三井住友銀行の口座は、

銀行が死亡の事実を把握するまでは凍結されません。

そのため、

凍結前であれば、ATMなどからお金を引き出すこと自体は可能です。

しかし、ここには注意すべき重要なポイントがあります。

凍結前であっても「自由に使っていいお金」ではない

たとえ凍結前に引き出したとしても、そのお金は

亡くなった方の財産=相続財産として扱われます。

つまり、

- 誰か1人のものではない

- 相続人全員で分けるべきもの

という扱いになります。

「引き出せた=自分のもの」ではありません。

家族間トラブルの原因になりやすい

実務上よくあるのが、

「とりあえず引き出しておこう」

「葬儀費用に使うつもりだった」

といったケースです。

こうした行動自体に悪意があるわけではありません。

しかし、後から相続人同士で話し合いになった際に、

「勝手に使ったのでは?」

「ちゃんと説明してほしい」

といった形で、認識のズレが表面化することがあります。

結果として、家族間のトラブルにつながるケースも少なくありません。

不当利得として返還を求められることもある

引き出したお金を特定の人が使ってしまった場合、

本来は全員で分けるべき財産を受け取った状態(不当利得)とされ、

返還を求められる可能性があります。

※不当利得とは、本来受け取る権利のない利益を得ている状態のことをいいます。

誤った振り込み、相続財産の使い込みが典型例です。

状況によっては法的リスクが生じる可能性もある

さらに、亡くなった後に本人名義のキャッシュカードを使って現金を引き出す行為は、

状況によっては不法行為(民法709条)や窃盗罪に該当する可能性があるとされています。

「引き出せるか」と「引き出していいか」は別問題です。

家族だから大丈夫と考えて行動すると、思わぬトラブルにつながる可能性があります。

基本的には、

- 安易に引き出さない

- やむを得ず使用する場合は用途を記録する

- 相続人間で事前に共有する

といった対応が重要になります。

トラブルを避けるためにも、自己判断で進めるのではなく、全体の流れを理解した上で対応することが大切です。

では実際に、三井住友銀行の口座を解約し、

預金を受け取るためにはどのような手続きが必要なのでしょうか?

次のセクションでは、

相続手続きの流れ(実務ベース)を解説します。

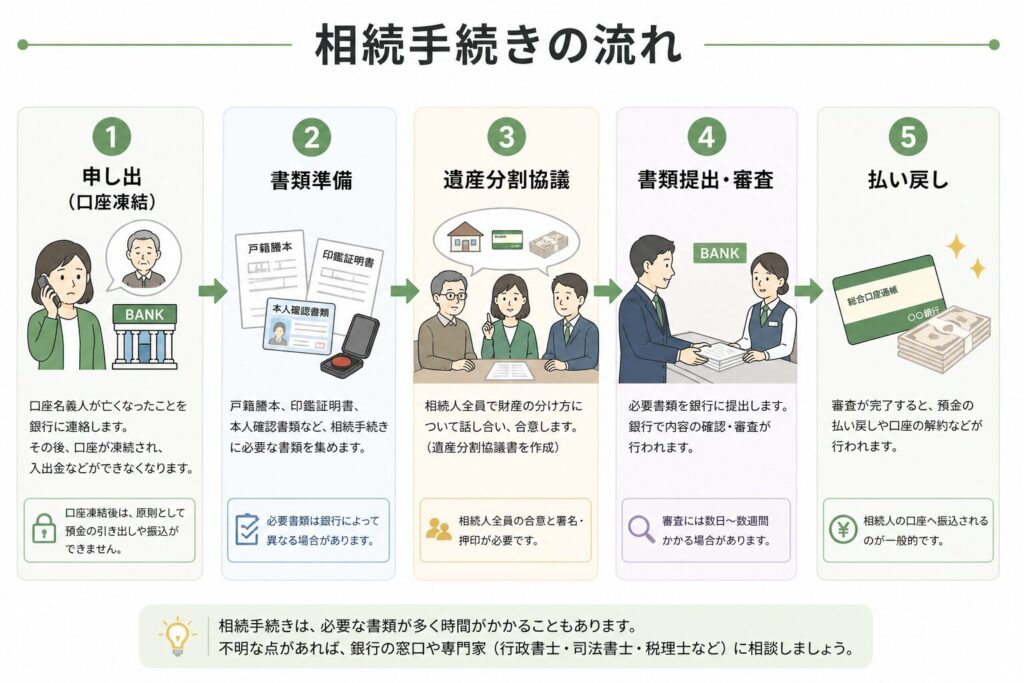

④:三井住友銀行の相続手続きの流れ【実務ベース】

三井住友銀行の相続手続きは、

「申し出 → 書類準備 → 提出 → 確認・審査 → 払い戻し」

という流れで案内されています。

出典:三井住友銀行「相続手続」

ここでは、この流れをステップごとに整理し、実務上のポイントもあわせて解説します。

三井住友銀行へ、口座名義人が亡くなったことを連絡します。

この連絡をもって口座は凍結され、以降は入出金ができなくなります。

実務上のポイント

銀行はこの連絡を起点に手続きを進めます。

そのため、連絡のタイミングによっては、それまで口座が使えてしまうケースもあります。

銀行から案内される必要書類を確認し、戸籍や申請書類を準備します。

以下の4パターンで提示されています。

該当する項目をクリックすると三井住友銀行のページに飛びます

1.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、お亡くなりになった方の戸籍謄本(原本)

2.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、すべての相続人さまの戸籍抄本(または戸籍謄本)(原本)

3.すべての相続人さまの印鑑登録証明書(原本)

4.すべての相続人さまの実印

5.相続に関する依頼書(当行所定の書類)

6.お亡くなりになった方の通帳・証書・キャッシュカード等

7.印鑑届(所定の書類)

1.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、お亡くなりになった方の戸籍謄本(原本)

2.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、すべての相続人さまの戸籍抄本(または戸籍謄本)(原本)

3.すべての相続人さまの印鑑登録証明書(原本)

4.手続者さまの実印

5.遺産分割協議書(原本)

6.相続に関する依頼書(所定の書類)

7.お亡くなりになった方の通帳・証書・キャッシュカード等

8.印鑑届(所定の書類)

1.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、お亡くなりになった方の戸籍謄本(原本)

2.遺言執行者さまの印鑑登録証明書(原本)

3.遺言執行者さまの実印

4.遺言書または遺言書情報証明書(いずれも原本)

検認済証明書(原本)

遺言執行者選任審判書謄本(原本)

5.相続に関する依頼書(所定の書類)

6.お亡くなりになった方の通帳・証書・キャッシュカード等

7.印鑑届(所定の書類)

1.法定相続情報一覧図の写し(原本)(法務局の発行する認証文付きの書類),

または、お亡くなりになった方の戸籍謄本(原本)

2.受遺者さまの印鑑登録証明書(原本)

3.受遺者さまの実印

4.遺言書または遺言書情報証明書(いずれも原本)

検認済証明書(原本)

5.相続に関する依頼書(所定の書類)

6.お亡くなりになった方の通帳・証書・キャッシュカード等

7.印鑑届(所定の書類)

実務上のポイント

戸籍は「出生から死亡まで」揃える必要があり、取得に時間がかかることがあります。

特に、転籍が多い場合は複数の自治体から取り寄せる必要があり、思った以上に時間がかかります。

相続人を確定し、財産をどのように分けるかを決めます。

実務上のポイント

銀行預金だけでなく、すべての財産を対象に話し合う必要があります。

相続人の人数や関係性によっては、

ここが最も時間がかかる工程になるケースが多いです。

必要書類を三井住友銀行へ提出し、内容確認が行われます。

実務上のポイント(重要)

三井住友銀行のようなメガバンクでは、

・窓口は受付のみ

・実際の確認・審査は本部

という体制になっていることが多く、

その場で手続きが完結するわけではありません。

また、記載ミス、押印漏れ、書類不足などがあると差し戻しとなり、

1回のやり直しで1〜2週間程度かかることもあります。

審査が完了すると、預金の払い戻しや名義変更が行われます。

実務上のポイント

払い戻しは、相続人が指定した口座へ振り込まれるのが一般的です。

ただし、審査状況や書類の内容によっては、完了までに時間がかかることがあります。

「書類を出せばすぐ終わる」と思っていると、ギャップを感じやすいポイントです。

銀行のサポート体制について

三井住友銀行では、相続手続きを進める遺族向けに、

相談窓口や案内サービスが用意されています。

出典:三井住友銀行「相続手続」

具体的には、

- 店頭での相談

- 電話での問い合わせ

- 手続きの流れや必要書類の案内

といったサポートを受けることができます。

ただし注意したいポイントがあります。

銀行のサポートは、あくまで

「銀行手続きの範囲内」に限られるという点です。

そのため、

- 相続人間の調整

- 遺産分割の進め方

- 相続全体の判断

といった内容については、

具体的なアドバイスを受けることはできません。

つまり、

「手続きの案内はしてもらえるが、全体の相談には乗ってもらえない」

という点は理解しておく必要があります。

銀行では対応できない内容

たとえば、以下のような内容については、

- 遺産の分け方の妥当性

- 相続人同士のトラブル対応

- 相続税に関する判断

銀行では原則として対応することができません。

なぜ対応できないのか

その理由は、相続が

法律・税務に関わる専門領域だからです。

これらの分野は、

- 行政書士

- 税理士

- 弁護士

といった資格が必要な領域にあたります。

そのため、銀行職員が個別具体的な判断や助言を行うと、

法令違反となる可能性があります。

このような背景から、

銀行は「手続きの案内」はできても、「判断や解決のサポート」はできない仕組みになっています。

「銀行に相談すれば全部解決する」というわけではありません。

手続きと判断は別物として考える必要があります。

ここが重要

三井住友銀行の相続手続きは、流れ自体はシンプルですが、

- 戸籍収集

- 遺産分割協議

- 書類審査

この3つで時間がかかる構造になっています。

こうした流れは三井住友銀行に限ったものではなく、

銀行ごとに手続きの進め方や必要書類が異なる場合があります。

全体像を理解していないと、手戻りや長期化につながるケースも少なくありません。

ではなぜ、これらの手続きはここまで時間がかかるのでしょうか?

次のセクションでは、

相続手続きが長引く理由を具体的に解説します。

三井住友銀行も含む、銀行口座が凍結された場合の対応手続きはこちらの記事でまとめています。

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

⑤:三井住友銀行の相続手続きに時間がかかる理由

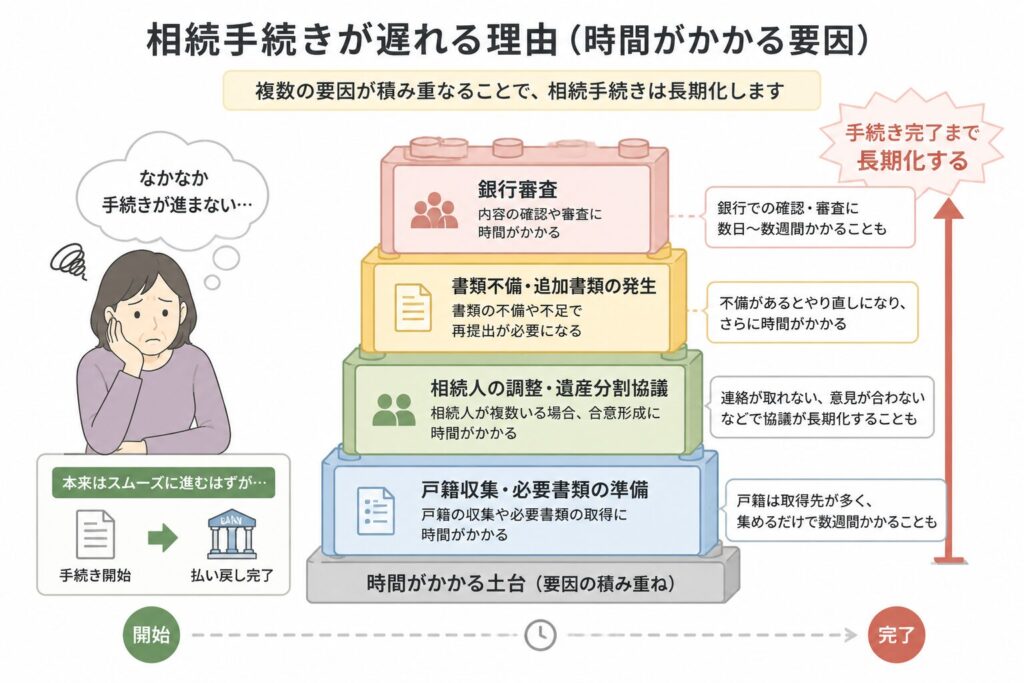

三井住友銀行の相続手続きは、流れだけを見るとシンプルに見えます。

しかし実際には、「なかなか終わらない」と感じる方が多いのが実情です。

その理由は、特定の手続きが難しいからではありません。

手続き全体が“止まりやすい構造”になっているためです。

たとえば、戸籍の収集や書類の準備といった作業は、それぞれ単体で見ればそこまで難しいものではありません。

しかし実際には、それらを一つずつ順番に進めていく必要があります。

どこか一つで手続きが止まると、次に進めなくなり、

結果として全体の進行が遅れていきます。

さらに相続手続きは、相続人全員が関わることを前提としています。

そのため、誰か一人でも対応が遅れると、手続き全体が進まなくなります。

連絡が取りづらい、予定が合わない、書類のやり取りに時間がかかる——

こうした要因が重なることで、

想定以上に時間がかかるケースも少なくありません。

加えて、相続手続きでは「一度で終わらない」という特徴があります。

書類の記載ミスや押印漏れ、必要書類の不足などがあると差し戻しとなり、再提出が必要になります。

このやり取りだけでも、1回で1〜2週間程度かかることがあり、

小さなミスが大きな時間ロスにつながる構造になっています。

また、三井住友銀行のようなメガバンクでは、窓口で手続きが完結するわけではありません。

提出された書類は本部で確認・審査されるため、どうしても“待ち時間”が発生します。

「提出したらすぐ終わる」という手続きではない点も、時間がかかる理由の一つです。

こうした要素が重なることで、

少しずつ遅れが積み重なり、

気づいたときには数ヶ月経っているというケースも珍しくありません。

さらに注意したいのが、相続税の申告・納付期限です。

👉 期限は「死亡から10ヶ月以内」と決められています。

手続きを後回しにしていると、

- 財産の把握が遅れる

- 分割が決まらない

- 申告準備が間に合わない

といった形で、この期限に影響する可能性があります。

「まだ時間がある」と思っているうちに、10ヶ月はあっという間に過ぎてしまいます。

ここが重要

相続手続きは、

「難しいから遅い」のではなく、「止まりやすいから遅い」手続きです。

では実際に、どのような場面でトラブルが発生しやすいのでしょうか?

次のセクションでは、

三井住友銀行の相続でよくあるトラブルを解説します。

⑥:三井住友銀行の相続でよくあるトラブル

三井住友銀行の相続手続きでは、

手続きそのものよりも、

人や状況によってトラブルが発生するケースが多くあります。

ここでは、実際によくあるトラブルを整理して解説します。

相続人同士の認識のズレによるトラブル

よくあるのが、相続人同士の認識の違いによるトラブルです。

たとえば、「とりあえず手続きを進めておこう」と思って動いたことが、

後から「勝手に進めたのではないか」と受け取られてしまうことがあります。

悪意があるわけではなくても、

説明不足や共有不足が原因で関係が悪化してしまうケースは少なくありません。

相続人と連絡が取れず手続きが止まる

相続手続きは、相続人全員の関与が前提となります。

そのため、相続人の中に連絡が取りづらい人がいる場合、

それだけで手続きが進まなくなることがあります。

普段関わりの少ない親族や遠方に住んでいる相続人がいる場合は、

書類のやり取りや意思確認に時間がかかりやすくなります。

遺産分割協議がまとまらない

相続はお金の問題であると同時に、

これまでの関係性や感情が影響しやすいテーマです。

そのため、分け方について意見が対立すると、

話し合いが長期化し、手続き自体が止まってしまうこともあります。

手続きを進める“考え方の違い”で対立する

相続では、進め方に対する考え方の違いがトラブルの原因になることもあります。

たとえば、

「早く手続きを終わらせたい」と考える人と、

「慎重に進めたい」と考える人で意見が分かれることがあります。

また、

「一つ一つ個別に確認を取りながら進めたい」という人と、

「重要なポイントだけ整理して効率的に進めたい」という人でも、

進め方のスタンスにズレが生じます。

どちらが正しいという問題ではなく、この“温度差”がトラブルの原因になります。

ここが重要

これらのトラブルに共通しているのは、

手続きそのものではなく、「人」と「判断」が原因になっている点です。

つまり、「知らないまま進めること」や「なんとなく対応すること」が最大のリスクになります。

では、三井住友銀行の相続手続きでは、

どのような点に注意して進めるべきなのでしょうか?

次のセクションでは、

三井住友銀行ならではの注意点を解説します。

⑦:三井住友銀行の相続手続きで注意すべきポイント

三井住友銀行の相続手続きは、基本的な流れ自体は他の銀行と大きく変わりません。

しかし実務上は、メガバンク特有の仕組みによって、

「思ったように進まない」と感じる場面が出てきます。

窓口では手続きが完結しない

三井住友銀行では、窓口で書類を提出しても、

その場ですべての手続きが完了するわけではありません。

窓口はあくまで受付の役割であり、

実際の確認や審査は本部で行われます。

そのため、

- その場で結果が出ない

- 後日連絡になる

といった流れになることが一般的です。

「窓口に行けば終わる」と思っていると、ギャップを感じやすいポイントです。

本部集中処理で時間がかかる

三井住友銀行のようなメガバンクでは、

相続手続きは本部で一括して処理されるケースが多くあります。

そのため、

- 書類提出 → 審査待ち

- 不備 → 差し戻し → 再審査

といった流れになりやすく、

どうしても時間がかかる構造になっています。

スピード感よりも正確性が優先される点が特徴です。

さらに、時期によっては手続きが混み合うこともあります。

一般的に、冬場は死亡者数が増える傾向があり、

その後の数ヶ月(半年〜9ヶ月程度)で相続手続きが進められるケースが多くなります。

そのため、

秋から冬にかけては、相続手続きが集中しやすい時期といえます。

このように、

手続きの構造だけでなく「時期要因」も、処理期間に影響するポイントです。

他の銀行と同じ感覚で進めるとズレが出る

相続手続きの経験がある方ほど注意が必要です。

銀行ごとに、

- 書類のフォーマット

- 手続きの進め方

- 確認の厳しさ

が異なるため、

「前はこうだったから」と進めると、想定外の手戻りが発生することがあります。

ここが重要

三井住友銀行の相続手続きは、

特別に難しいわけではありませんが、“時間がかかる前提で設計されている”手続きです。

また、こうした特徴は三井住友銀行に限らず、

銀行ごとに違いがあります。

一部だけ理解して進めると、全体でつまずく可能性があります。

ここまでで、三井住友銀行の相続手続きの全体像は見えてきたと思います。

では、実際によくある疑問にはどのようなものがあるのでしょうか?

次のセクションでは、

よくある質問(FAQ)をまとめて解説します。

⑧:三井住友銀行の相続手続きでよくある質問(FAQ)

Q.三井住友銀行の口座はいつ凍結されますか?

三井住友銀行の口座は、亡くなった時点で自動的に凍結されるわけではありません。

銀行が死亡の事実を把握した時点で凍結されます。

通常は、相続人からの連絡によって把握されるため、

連絡前は口座が利用できる状態になっていることもあります。

Q.死亡後にお金を引き出しても大丈夫ですか?

凍結前であれば引き出し自体は可能です。

しかし、そのお金は相続財産として扱われます。

無断で使用すると、後からトラブルや返還請求につながる可能性があります。

また、状況によっては法的リスクが生じる可能性もあるため、

慎重に対応する必要があります。

Q.三井住友銀行の相続手続きにはどれくらい時間がかかりますか?

ケースによりますが、一般的には

数週間〜数ヶ月程度かかることが多いです。

戸籍収集や遺産分割協議、書類審査などの状況によって、

さらに長引くケースもあります。

Q.相続手続きは自分でできますか?

手続き自体は自分で進めることも可能です。

ただし、

- 戸籍収集

- 書類作成

- 相続人間の調整

- 銀行ごとの対応

などをすべて対応する必要があるため、

時間や手間の負担が大きくなる傾向があります。

Q.相続手続きに期限はありますか?

銀行手続き自体に明確な期限はありませんが、

相続税には「死亡から10ヶ月以内」という期限があります。

手続きを放置していると、申告準備に影響が出る可能性があるため、

早めに進めることが重要です。

Q.複数の銀行口座がある場合はどうなりますか?

被相続人が三井住友銀行以外にも口座を持っている場合、

銀行ごとに相続手続きを行う必要があります。

基本的な流れは似ていますが、

- 申請書のフォーマット

- 必要書類の扱い

- 手続きの進め方

は銀行ごとに異なるため、

同じ内容でも繰り返し対応が必要になるケースが多くあります。

また、戸籍などの共通書類は使い回せるものの、

複数部用意する必要があるため、準備の手間やコストも増えます。

口座が複数ある場合は、それだけ手続きの負担が大きくなる点に注意が必要です。

手続き全体の流れを把握しておくことで、やり直しを防ぐことができます。

相続手続きの流れと必要書類をまとめて確認したい方はこちら

銀行によって相続手続きの流れや注意点は微妙に異なります。

他の銀行のケースも確認しておくことで、全体像をより正確に把握できます。

ゆうちょ銀行の凍結タイミングや解除方法を確認したい方はこちら

三菱UFJ銀行の相続オフィスが一括管理する仕組みを知りたい方はこちら

⑨:まとめ|三井住友銀行の相続は“全体理解”が重要

三井住友銀行の相続手続きは、

流れ自体はシンプルに見えますが、

- 相続人の確定

- 遺産分割協議

- 書類の準備と審査

といった複数の工程が重なることで、

想定以上に時間と手間がかかる手続きです。

また、

手続きそのものよりも「人」や「判断」によるトラブルが起こりやすい

という点も大きな特徴です。

さらに、

- 銀行ごとに手続きが異なる

- 複数口座があると負担が増える

- 銀行では判断部分のサポートが受けられない

といった事情もあり、

全体像を理解しないまま進めると、手戻りや長期化につながる可能性があります。

どう進めるべきか

相続手続きは自分で進めることも可能ですが、

数十年に一度しか経験しない手続きであり、ミスが許されない作業です。

一度やり方を覚えたとしても、

次に必要になる頃には忘れてしまっていることがほとんどです。

そのため、

最初から全体像を理解した上で進めることが重要になります。

さらに、こうした手続きをスムーズに進めるために、

行政書士などの専門家に依頼するという選択肢もあります。

専門家に依頼することで、

- 戸籍収集の代行

- 書類作成のサポート

- 手続き全体の整理

といった対応を任せることができ、

手戻りを防ぎながら効率的に進めることが可能になります。

気になる費用の目安としては、

相続手続きのサポートは、内容にもよりますが

数万円〜10万円前後程度で依頼できるケースが多いです。

(※戸籍収集のみ、書類作成のみなど内容、相続人の人数によって変動します)

特に、

- 仕事をしながら手続きを進める場合

- 相続人が複数いる場合

- 銀行口座が複数ある場合

などは、

最初から専門家に依頼した方が、結果的に早く進むケースも少なくありません。

ここがポイント

相続手続きは、

「自分でもできる手続き」ではありますが、

「自分でやると負担が大きい手続き」でもあります。

状況によっては、

最初から専門家を活用することが、結果的に時間と手間の節約につながります。

三井住友銀行に限らず、銀行の相続手続きはそれぞれ違いがあります。

全体像を整理したい方はこちら

銀行口座の相続手続きの流れをわかりやすく解説

相続で銀行口座が凍結されたら?解除方法・必要書類・期間を徹底解説【専門家監修】

実際に手続きを進めたい方はこちら

相続手続きの具体的な進め方・必要書類まとめ

死亡したら銀行口座はどうなる?手続きの流れ・必要書類・相続の注意点を完全解説【保存版】

最後に

相続手続きは、

「できるかどうか」ではなく、

「スムーズに進められるかどうか」が重要です。

少しでも不安がある場合は、

早めに全体像を整理しておくことが、結果的に最短ルートになります。

無料相談受付中|まずは一度、お気軽にお話ししませんか?

この記事をここまで読んでくださったあなたへ。

もしかすると今、心の中にこういう想いがあるかもしれません。

- 「まだ元気だけど、そろそろ考えておいた方がいいかも」

- 「相続で家族が揉めるのは絶対に避けたい」

- 「親が高齢になってきて、何か準備が必要そう…」

そう感じた今こそ、行動を起こすチャンスです。

まだ何も決まっていなくてOK。まずは一度、お話をお聞かせください。

✅ 無料相談でできること

当事務所では、初回のご相談は無料で承っております。相談の内容は、まだ漠然としたものでまったく構いません。

ご相談内容の例

- 遺言って何から始めればいいの?

- うちの家族関係でもトラブルなく進められる?

- 自分で書いた遺言書を見てほしい

- 公正証書遺言ってどこに行けばいいの?

- 相続の流れも一緒に知りたい など

💡 専門家に話すことで、「今すべきこと」が明確になります。

✅ 実績・対応エリアについて

当事務所では、これまでに数十件以上の遺言・相続サポートを行ってきました。

地域に根ざした対応と、丁寧でわかりやすい説明をモットーに、多くのお客様から喜びの声をいただいています。

- 対応地域:大田区・品川区・近隣エリア(オンライン相談も対応可)

- ご高齢の方やご家族向けの「ご自宅訪問」も可能です

✅ ご相談の流れ

- 【STEP1】お問い合わせ

→ 電話・メールフォームのいずれかでご連絡ください - 【STEP2】日程調整

→ ご都合の良い日程を調整いたします(平日夜・土日対応もOK) - 【STEP3】無料相談(60分程度)

→ ご状況やお悩みをじっくりお伺いします - 【STEP4】ご提案・お見積り

→ ご希望に応じて、最適なプランをご提案。無理な営業は一切しません。

💬 「話してよかった」「気持ちが軽くなった」そんなご感想を多くいただいています。

✅ ご相談方法(選べます!)

| 方法 | 内容 |

|---|---|

| 📞 電話相談 | お急ぎの方や対面が難しい方におすすめ |

| 🖥 オンライン相談 | ご自宅から安心して相談できます(Zoom対応) |

| 🏠 訪問相談 | ご高齢の方、外出が難しい方のために訪問も可 |

✅ 行政書士プロフィール

特定行政書士 野中雅敏(IT行政書士事務所)

- 国家資格:行政書士(登録番号:25080391)

- 経歴:IT業界出身/相続・遺言分野を専門取り組み中

- 趣味:競泳

- メッセージ:

「遺言は“難しいこと”ではなく、“優しさのカタチ”です。

家族を守るために、ぜひ一緒に考えていきましょう。」

📩 お問い合わせはこちら

- ☎ お電話:03-6820-3968

- 📝 お問い合わせフォーム

- 📍 事務所所在地:東京都大田区大森北3-24-27 ルミエールN

あなたの「不安」を「安心」に変えるお手伝いを、私たち行政書士が全力でサポートいたします。

どんな小さなことでも構いません。

今すぐ、気軽にご連絡ください。